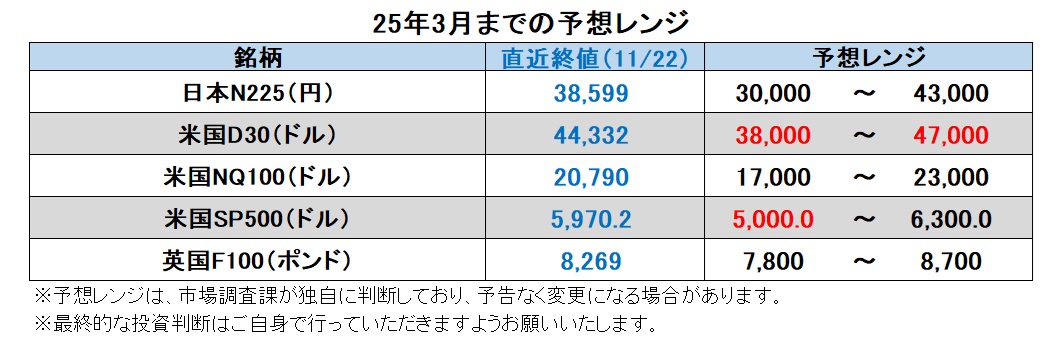

25年3月までの為替相場展望(アップデート2)

2024/11/25 13:50

| 本レポートは、24年9月30日配信の「マネースクエア四季報」で提示した25年3月までの為替相場見通しを11月号に続いてアップデートしたものです。 |

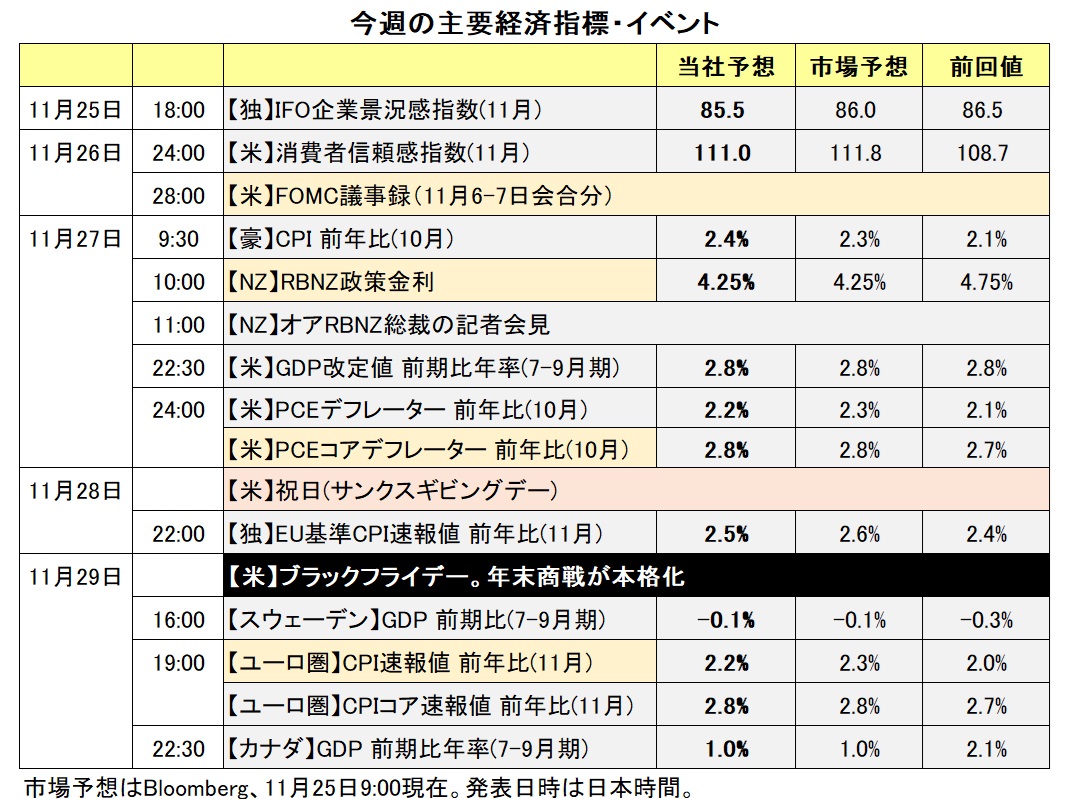

Bloombergが集計する主要17通貨のなかで、11月(22日まで)は米ドルが最も強く、豪ドル、円、メキシコペソが比較的堅調でした。一方で、英ポンドやユーロなどの欧州通貨は軟調でした(ユーロが最弱)。

米ドル高の背景は、米景気が堅調で利下げ観測が後退したこと、そして大統領選でのトランプ氏勝利によりインフレや財政赤字の懸念から長期金利(10年物国債利回り)が上昇したことでした。一方、英国やユーロ圏の景気は引き続き軟調でした。次期トランプ政権の対外強硬姿勢やロシア・ウクライナ戦争の激化が欧州景気に一段と下押し圧力を加えると懸念されたことが、英ポンドやユーロの弱気材料となりました。

25年3月までを展望して、注目すべきポイントは以下の通り。

・トランプ政権 vs 議会

トランプ次期大統領は1月20日に就任し、選挙公約の実現に向けて邁進するでしょう。政府のみならず、議会の上院、下院とも共和党が過半数を握る、いわゆるトリプル・レッドが実現したため、公約の実現性は高いのかもしれません。ただ、トランプ政権が極端な政策に踏み切ろうとする場合、議会はどれだけブレーキをかけることができるか。議会共和党の穏健派や財政保守派、あるいはフィリバスター(採決妨害)が認められている上院民主党がどの程度抵抗するのか、できるのか、要注目です。上院での閣僚候補承認を巡って、混乱が生じるかもしれません。

・レイムダック・セッションの課題

米国では25年1月3日に新議会が招集されるため、24年内の議会は新たなイニシアチブが出にくいレイムダック・セッションと呼ばれます。ただし、24年10月に始まった25年度の暫定予算が早くも12月20日に期限切れとなるため、シャットダウン(政府機能の一部停止)の回避に向けて新たな予算措置が急務となっています。他にも、災害地復興支援は必須のようです。

・各国・地域の金融政策

主要な中央銀行は日銀を除いて利下げを継続する方向です(RBAは利下げ開始へ)。11月22日時点のOIS(翌日物金利スワップ)に基づけば、市場が予想する25年4月中旬までの利下げ(確率5割超)は、0.25%幅の回数に換算して・・・

FRB(1:回数、以下同じ)、ECB(5)、BOE=英(1)、BOC=カナダ(2)、RBA=豪(1)、RBNZ=NZ(5)

一方、日銀は12月に利上げが5割超の確率で予想されています(その次は25年6月)。

経済・物価に関する新たなデータ、政策会合の結果やフォワードガイダンスなどによって、市場予想がどう変化するか要注目です。

・欧州の政治情勢

11月にドイツの連立政権が崩壊、25年2月に総選挙が実施される見込みです。25年度予算案を巡って与党内で合意できなかったためです。6月の欧州議会選挙ではEUに懐疑的な右派が躍進するなど、欧州政治は不安定さを増しています。ロシア・ウクライナ戦争の長期化、欧州における米国のプレゼンスの低下懸念など、安全保障面の環境は厳しさを増しています。英国も景気低迷のなか、労働党政権の予算案が批判を浴びるなど、政治情勢は芳しくありません。欧州で政治不安が高まれば、ユーロや英ポンドにとってマイナスとなりそうです。<西田>

【注目のイベント】

12月20日 米25年度暫定予算の期限

1月3日 米デットシーリング(連邦債務上限)の復活

1月20日 トランプ大統領就任(二期目)

2月23日 ドイツ総選挙

2月24日 ロシアのウクライナ侵攻から3年

※ユーロと南アフリカランドについては、デイリーやウィークリーのレポートをご覧ください。

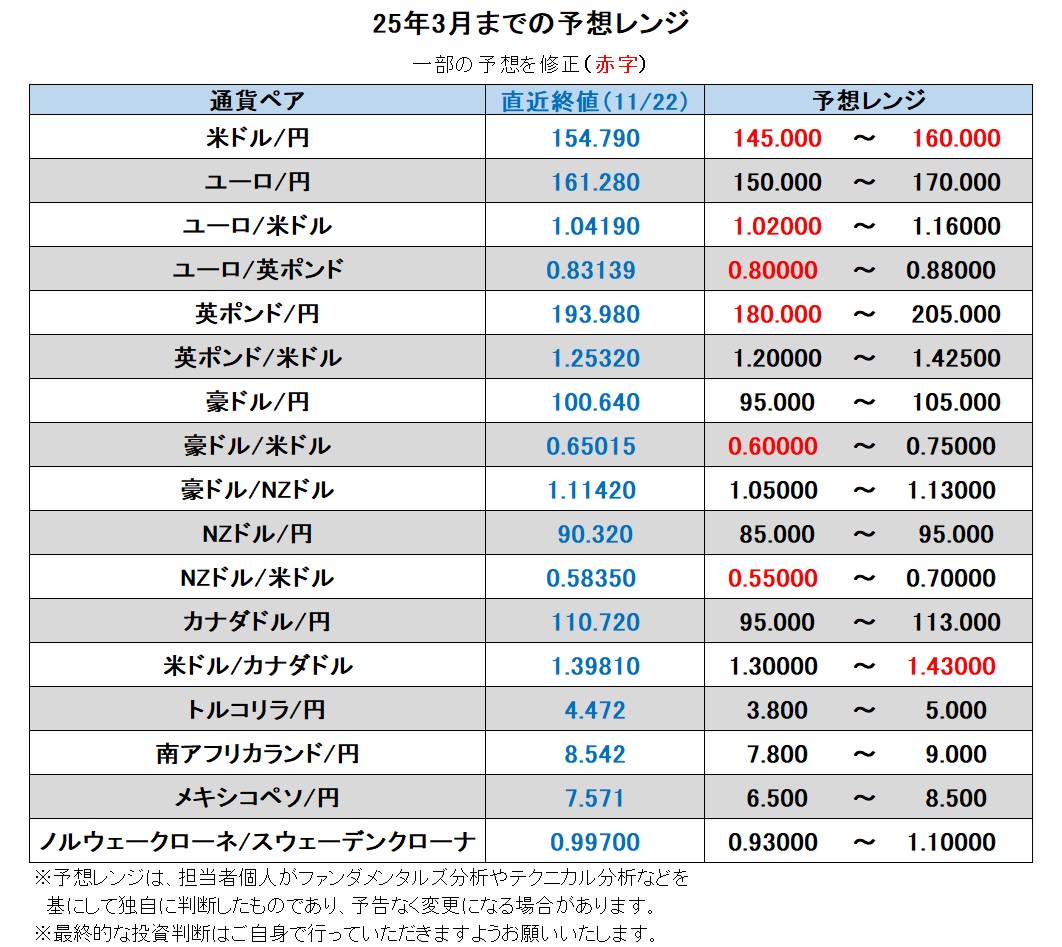

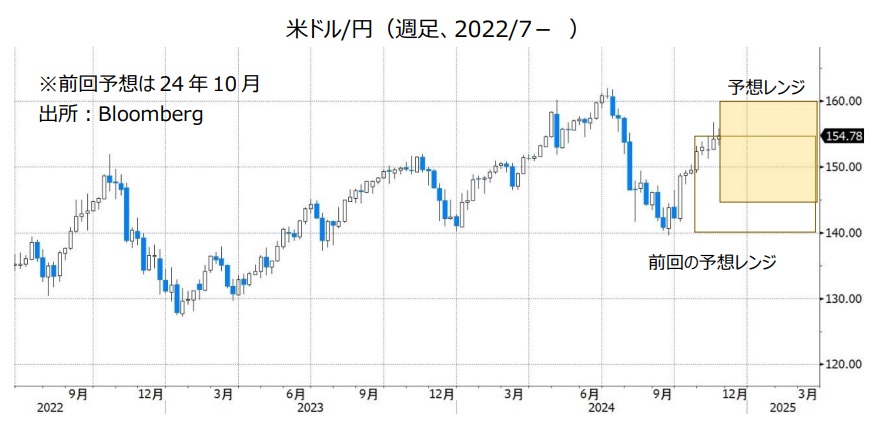

米ドル/円:145.000円~160.000円

足もとの米景気は底堅さを維持している模様です。FRBは「利下げを急ぐ必要はない」と判断しており、日銀がいつ、どのようなペースで追加利上げに踏み切るかは不透明ながら、金融政策面は米ドル/円にプラスに働きそうです。

25年1月に誕生する米トランプ政権が、公約通りの経済政策を推し進めるかが重要なカギを握りそうです。関税引き上げや移民規制の強化はインフレ圧力となるでしょう。トランプ減税の恒久化や法人税率引き下げは関税収入では到底まかなえず、財政赤字は拡大するでしょう(財政政策に関しては、25年度予算が未成立であること、デットシーリングが25年早々に復活することなど、不安材料もあります)。

いずれも、米長期金利(10年物国債利回り)の上昇を通じて短期的には米ドルの上昇要因となりそうです。もっとも、米ドル高が進行すれば、本邦当局による為替介入の可能性があり、日銀がよりアグレッシブな利上げを行う要因ともなりえます。また、財政赤字の拡大に歯止めが効かなくなると市場が判断すれば、長期金利の上昇と米ドル安(+株安)が同時に起きる、いわゆる「悪い金利上昇」がみられるかもしれません。<西田>

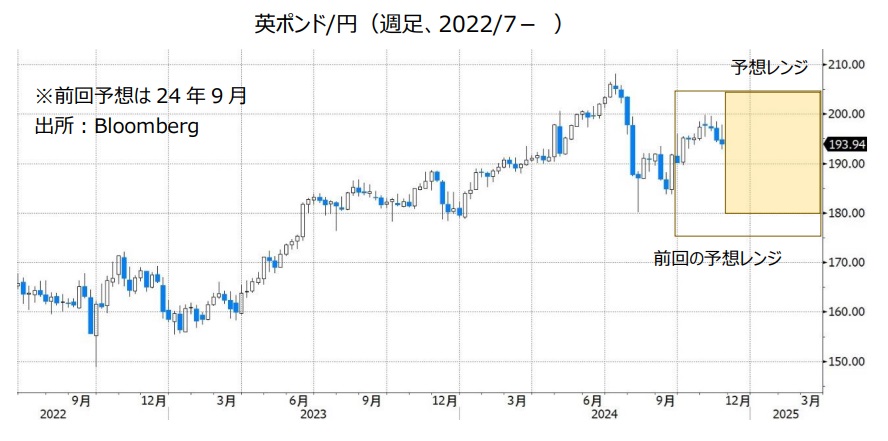

英ポンド/円:180.000円~205.000円

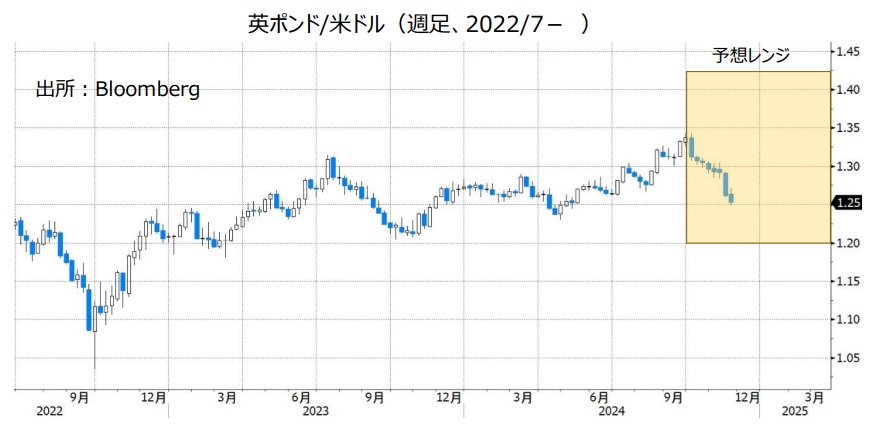

英ポンド/米ドル:1.20000米ドル~1.42500米ドル

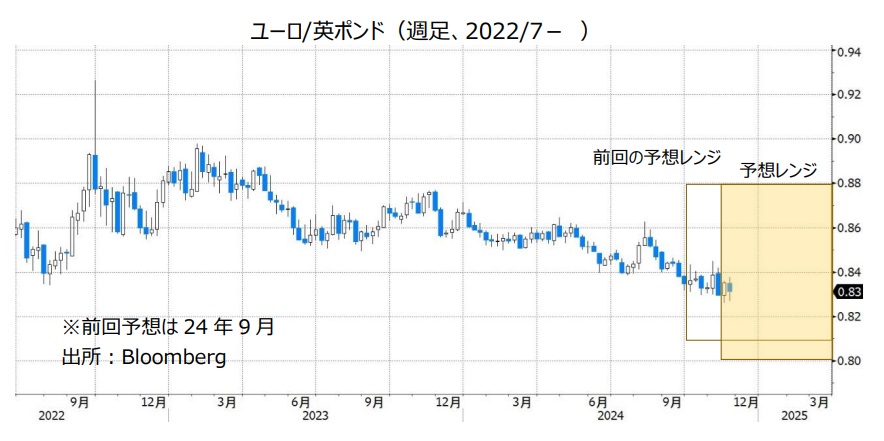

ユーロ/英ポンド:0.80000ポンド~0.88000ポンド

BOE(英中銀)は11月7日のMPC(金融政策委員会)で0.25%の利下げを決定しました。声明では、「インフレを目標近辺で維持するため、急激や大幅な利下げはできない」とし、追加利下げ期待をけん制しました。BOEは、10月末に発表された労働党政権の予算案がCPIを押し上げると分析しており、またCPIサービスが依然として5%近辺で推移していることを懸念しているようです。

もっとも、英景気は低迷が目立ってきました。9月の月次GDPは前月比-0.1%と、今年4月に続いてマイナスとなりました。また、製造業と非製造業を合わせた11月の総合PMI速報が49.9と、23年10月以来の50割れを記録しました。英国は23年後半のリセッション(景気後退)からは抜け出しましたが、再びリセッションに陥るリスクが高まっているようです。

22日時点のOIS(翌日物金利スワップ)に基づけば、BOEは25年8月までに0.25%×2.5回分の利下げが市場に織り込まれています。これはFRBの利下げ(7月までに2回分)よりもやや速めですが、ECBの利下げ(7月までに約6回分)よりも相当に慎重なペースでしょう。ロシア・ウクライナ戦争に絡む地政学リスクは英国よりもユーロ圏にとって大きいとみられます。いずれも、ユーロ/英ポンドの下落要因です。

ただし、インフレ懸念のためにBOEが景気テコ入れのための利下げを先送りしなければならないとすれば、いずれユーロ/英ポンドの上昇要因となりそうです。2年程度先までの政策金利予想を強く反映する2年物金利差(英>ドイツ)は25年に入って縮小すると、現時点で市場は予想しています。<西田>

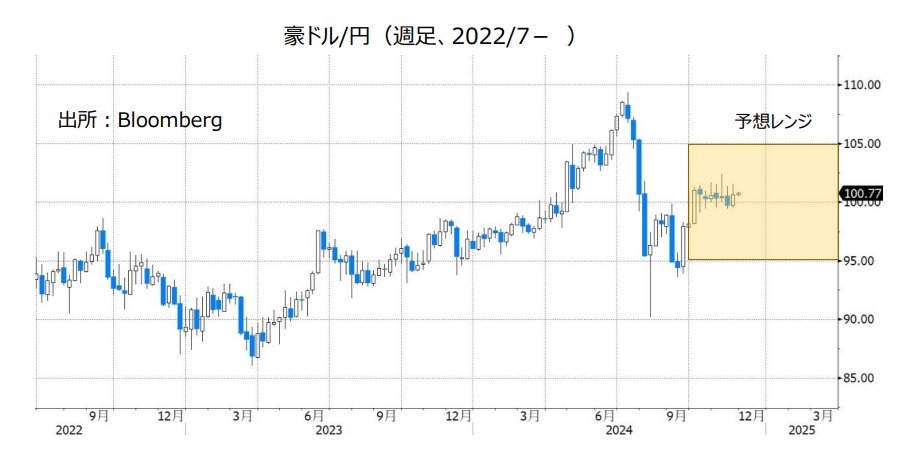

豪ドル/円:95.000円~105.000円

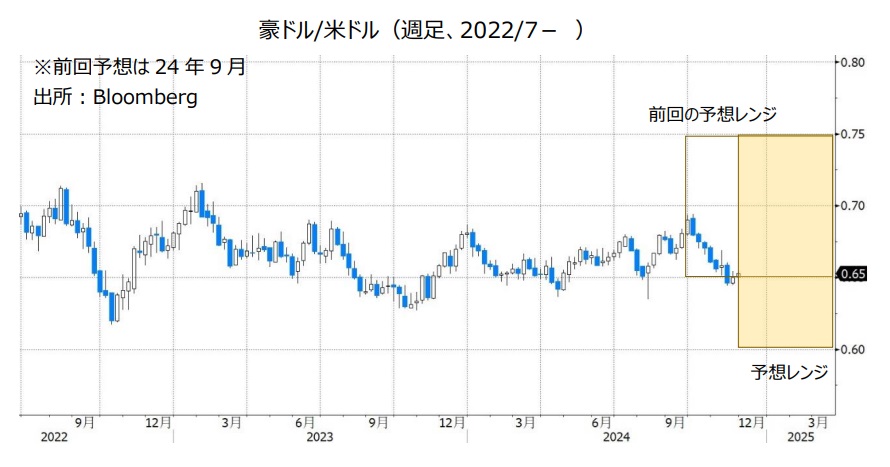

豪ドル/米ドル:0.60000米ドル~0.75000米ドル

豪ドル/NZドル:1.05000NZドル~1.13000NZドル

RBA(豪中銀)は23年11月に利上げを実施して以降、24年11月まで8会合連続で政策金利を4.35%に据え置きました。

24年11月の会合時の議事録では、「豪州のインフレ率がRBAの予測よりも大幅に鈍化すれば、利下げが正当化される可能性がある」との認識が示されました。その一方で、インフレ率の鈍化が持続可能かどうかを確信するためには「四半期CPI(消費者物価指数)の良好な結果を“複数回”確認する必要がある」とされました。豪州の四半期CPIは10-12月期分が25年1月、25年1-3月期分が4月に発表されます。“複数回”確認した後とすれば、RBAの利下げは早くても25年5月の会合かもしれません。

日銀を除いて主要な中銀が利下げへと動くなか、RBAの利下げはまだ先になるとみられることは豪ドルにとってプラスと考えられます。日銀が追加利上げを実施したとしても、RBAが政策金利の据え置きを続ければ、RBAと日銀との政策金利差はほとんど縮小しないと考えられます。豪ドル/円は底堅い展開になりそうです。豪ドル/米ドルについては、米FRBの利下げペースがどうなるのか?も重要です。FRBの利下げペースが緩やかになる場合、豪ドル/米ドルは上値が重くなる可能性もあります。

***

【豪ドル/NZドル】

RBAの政策金利は当面据え置かれそうです。一方、RBNZ(NZ中銀)は今後も利下げを継続すると予想されます(*詳細はNZドルの項をご参照ください)。RBAとRBNZの金融政策面から見れば、豪ドル/NZドルは堅調に推移しそうです。

RBAはいずれ利下げを行うと市場は予想しています(利下げは25年2月か5月?)。RBAの利下げが現実味を帯びる場合、豪ドル/NZドルは下落傾向に転じる可能性があります。<八代>

NZドル/円:85.000円~95.000円

NZドル/米ドル:0.55000米ドル~0.70000米ドル

RBNZ(NZ中銀)は8月に0.25%、10月に0.50%の利下げを実施しました(9月は政策会合なし)。次回の政策会合は11月27日に開かれ、0.50%の追加利下げが決定されるとの見方が市場では有力です(一部に利下げ幅は0.75%になるとの観測あり)。

RBNZは11月以降も利下げを続けると市場は予想しており、政策金利は25年7月までに3.25%へと引き下げられるとの観測があります(11/22時点の政策金利は4.75%)。RBNZの利下げ観測はNZドルにとってマイナスです。

日銀はいずれ利上げを行うとみられます。RBNZと日銀の金融政策面からみれば、NZドル/円は上値が重い展開になりそうです。NZドル/米ドルについては、米FRBの利下げペースがどうなるのかも重要です。FRBの利下げペースが緩やかになるとの観測が市場で強まる場合、NZドル/米ドルは軟調に推移すると予想されます。<八代>

カナダドル/円:95.000円~113.000円

米ドル/カナダドル:1.30000カナダドル~1.43000カナダドル

BOC(カナダ中銀)は6月・7月・9月・10月の4会合連続で合計1.25%の利下げを実施(利下げ幅は10月が0.50%、その他は0.25%)。10月会合時のBOC声明では「経済がおおむね(BOCの)予想通りに展開すれば、政策金利はさらに引き下げられると予想している」とされ、今後さらに利下げする可能性が示されました。

市場では、次回12月11日のBOC会合で0.25%の追加利下げが行われると予想されています。BOCの政策金利はその後、25年4月までに3.00%へと低下するとの見方が市場では有力です(11/22時点の政策金利は3.75%)。BOCの利下げ観測はカナダドルにとってマイナスです。

BOCと日銀の金融政策の方向性の違いを考えると、カナダドル/円は上値が重い展開になる可能性があります。米ドル/カナダドルについては、米FRBの利下げペースがどうなるのかも重要です。今後、米FRBの利下げペースが緩やかになるとの観測が市場で強まる場合、米ドル/カナダドルには上昇圧力が加わりやすいとみられます。

原油価格(米WTI原油先物など)が大きく変動する場合、原油価格の動向も材料になる可能性があります。原油安はカナダドルにとってマイナスです。<八代>

トルコリラ/円:3.800円~5.000円

トルコのCPI(消費者物価指数)上昇率は24年5月に前年比75.45%に達したものの、その後鈍化して10月は48.58%でした。

一方でTCMB(トルコ中銀)は24年3月に利下げを実施して以降、政策金利を50.00%に据え置いています。その結果、24年5月にマイナス25.45%だったトルコの実質金利(政策金利からCPI上昇率を引いたもの)は、足もとでわずかながらもプラス圏になりました。

CPI上昇率が鈍化傾向にあることから、TCMBはいずれ利下げに転じるとみられます。その場合でも、実質金利がプラスの状態を維持し、さらにはCPI上昇率の鈍化が大きくなるなどして実質金利のプラス幅が拡大すれば、トルコリラ/円は持ち直す可能性があります。

23年6月に経済チームを刷新(財務相とTCMB総裁が交代)してからは、エルドアン大統領がTCMBの金融政策について発言することは少なくなりました。エルドアン大統領が経済チーム刷新前のように再び金融政策に干渉するようなら、トルコリラには下押し圧力が加わりそうです。<八代>

メキシコペソ/円:6.500円~8.500円

BOM(メキシコ中銀)は11月15日の政策会合で利下げを決定しました。BOMの利下げは24年に入ってから4回目で利下げ幅はいずれも0.25%でした。

BOMは11月会合時の声明で「政策金利のさらなる調整が可能になると予想している」と改めて表明。次回12月19日の会合での追加利下げが示唆されました。BOMが今後さらに利下げする可能性があることは、メキシコペソにとってマイナスと考えられます。ただ、BOMの政策金利は10.25%(11/22時点)と、依然として主要国の中銀と比べてかなり高い水準です。BOMが追加利下げを行うとしても、そのペースが緩やかならば、メキシコペソ安はそれほど進まないかもしれません。

25年1月に就任するトランプ新大統領の政策には注意が必要です。トランプ氏は大統領選挙において「大統領に返り咲けばメキシコから輸入する自動車すべてに対して高い関税を課す」との考えを示しました。また、トランプ氏は1期目の在任中に不法移民対策をめぐってメキシコに対して強硬な姿勢でした。トランプ次期大統領のメキシコへの関税や不法移民対策の姿勢によっては、メキシコペソに対して下押し圧力が加わる可能性があります。<八代>

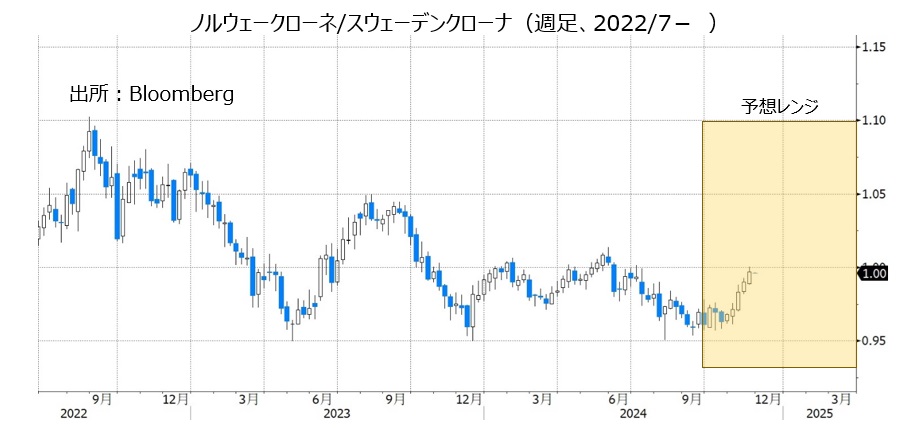

ノルウェークローネ/スウェーデンクローナ:0.93000Sクローナ~1.10000 Sクローナ

ノルウェーとスウェーデンの金融政策(政策金利)の差は引き続きノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)に有利に働きそうです。

リクスバンク(スウェーデン中銀)は11月7日に0.50%の利下げを決定、政策金利を2.75%としました。また、声明では「12月と25年前半に追加利下げを行う可能性がある」とのフォワードガイダンスが示されました。リクスバンクの政策金利は、主要中銀のなかでは、日本(0.25%)、スイス(1.00%)に次ぐ低さです。22日のOIS(翌日物金利スワップ)に基づけば、政策金利は25年5月に2%を下回る見通しです。

一方、ノルウェー銀行(中銀)は11月7日に政策金利を4.50%に据え置きました。声明では、「相応の時間軸において抑制的な金融政策が依然として必要だと判断した」とのこと。そして、24年内は政策金利を据え置き、25年1-3月期から段階的に利下げを行うとの見通しを維持しました。

もっとも、短期的にはNOK/SEKは原油価格と高い相関があります。目先的には、トランプ次期大統領のコメントの影響なども含めて、中東情勢がどう展開するか、中国経済(原油需要)の先行きに対する見方に変化はあるか、そして、原油価格がどうなるかに注目すべきかもしれません。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。