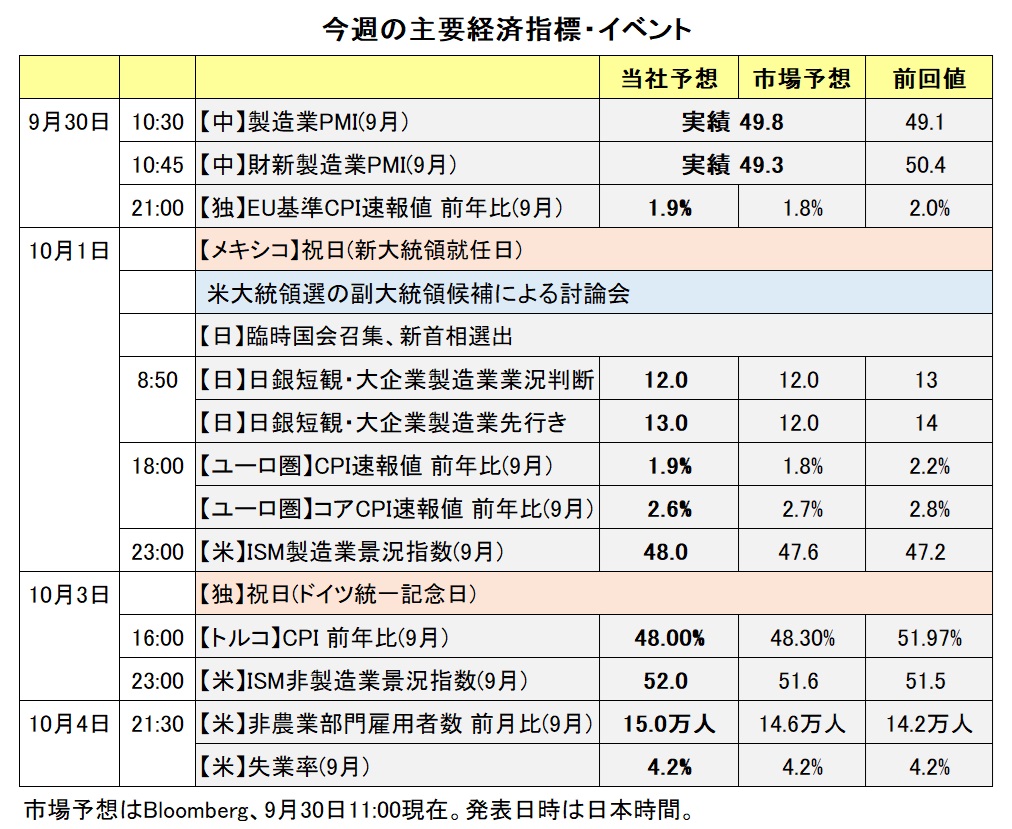

マネースクエア四季報:2025年3月までの為替相場展望

2024/09/30 14:26

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

Bloombergが集計する主要17通貨の上昇率をみると、24年7-9月期(9/27まで)に円が1位、米ドルは最下位(下落率1位)のメキシコペソに次いで下から2番目でした。日銀が7月末に3月に続いて2回目の利上げを実施して金融政策の正常化を進めたこと、その他の主要中央銀行が利下げを実施し、なかでも米FRBの大幅な利下げ観測が強まったことなどが背景です。金融政策の方向性に大きな変化がなければ、「円高」「米ドル安」が25年3月までの為替相場の基本となりそうです。

当面の注目ポイントは、日銀の利上げやその他主要中銀の利下げが市場予想の通り進むかどうか。

9月27日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む日銀の0.25%利上げの確率が5割を超える(=メインシナリオ)のは25年1月以降です。ただ、同9月時点でも同確率は9割弱に過ぎず、わずかながら「利上げナシ」との見方もあるようです。一方で、米FRBについては25年9月までに計2.0%の利下げがほぼ100%織り込まれています。同様に、ECBは同9月までに計1.64%、BOEは同じく計1.59%の利下げが織り込まれています。金融政策面からみた主要通貨の序列は「円>英ポンド≧ユーロ>米ドル」です。

日米の政治情勢も重要でしょう。日銀の利上げに批判的だった高市氏の敗北を受けて「円高」が示現しました。今後は誕生が確実な「石破政権」がどのような経済政策を運営するかが注目されます。石破政権が財政緊縮を進めるならば、日銀の利上げは難しくなると考えられますが、果たしてどうか。

米国では11月5日の大統領選挙の結果、25年1月20日に誕生するのは「ハリス政権」か、「トランプ政権」か。「ハリス政権」なら財政拡張が、「トランプ政権」ならFRBへの干渉やインフレ的政策が、いずれも長期金利の上昇につながる可能性があります。ただ、市場がそれを「悪い金利上昇」と判断すれば、米ドルに下押し圧力が加わる可能性があるでしょう。新大統領が実際にどのような政策を打ち出すのか。新しい議会の勢力図がどう変わって、新大統領の政策を実現させるのか、そして、市場がどう反応するか、大いに注目でしょう。

◇2025年3月までの主なイベント:

10月9日 衆院解散?

10月27日 衆院選投開票?

11月 5日 米大統領選挙・総選挙

25年1月20日 米新大統領就任

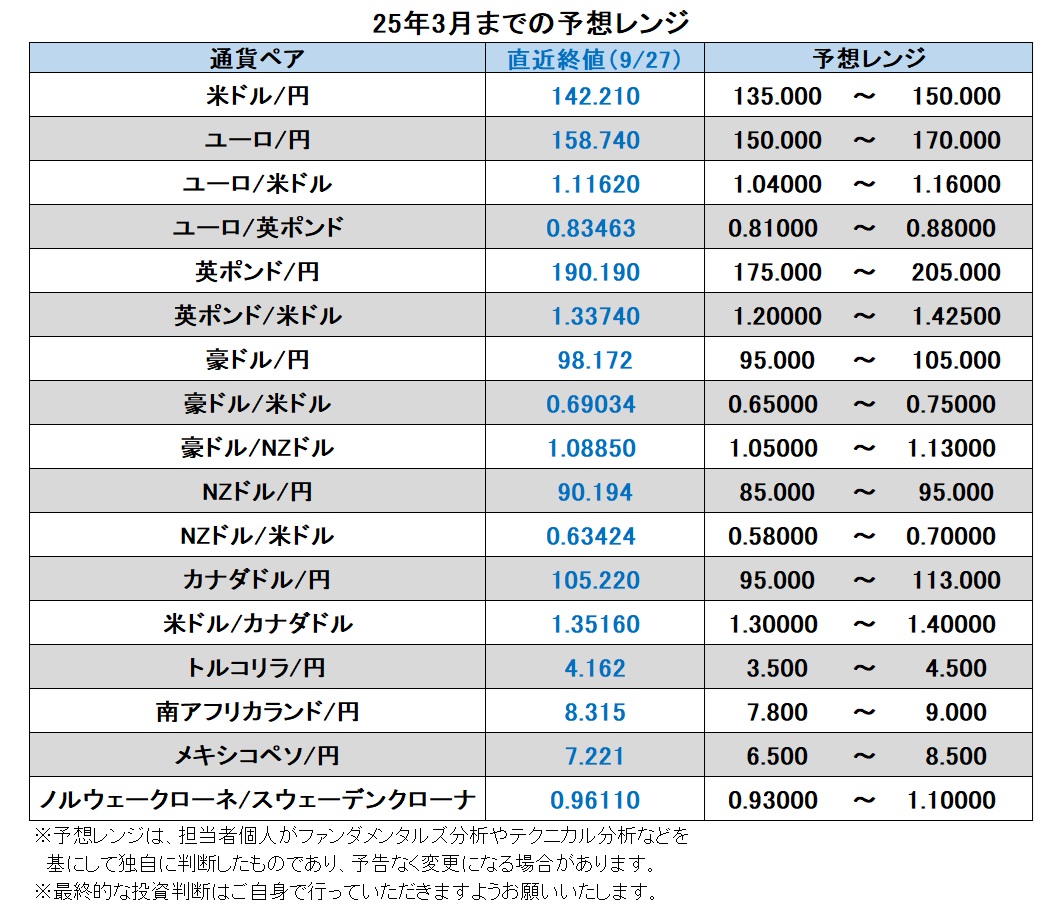

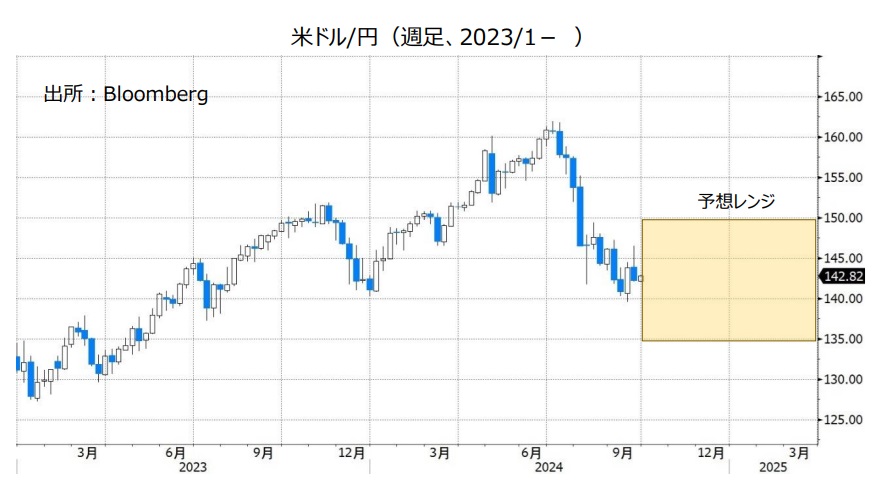

米ドル/円:135.000円~150.000円

米景気の堅調が続けば、FRBの利下げに関する市場予想は修正されるかもしれません。逆に、労働市場が急速に悪化して景気の失速が懸念されれば、市場予想の通り、あるいはそれ以上に利下げが進められるかもしれません。

日銀は金融正常化を慎重に進める意向のようです。利上げの条件である金融市場が安定化したと判断するのはいつでしょうか。FRBなどの主要中銀が利下げを続け、その結果もあって「円高」が進行するならば、日銀の追加利上げは遠のくかもしれません。

米ドル/円は日米長期金利(10年物国債利回り)差との相関を取り戻しています。9月中旬に23年6月以来の安値をつけた米長期金利が一段と低下して、日米金利差が縮小すれば、米ドル/円に下押し圧力が加わりそうです。それとも、9月中旬以降の米長期金利上昇は5-9月の低下トレンドの転換を示唆しているのでしょうか。そうであれば、米ドル/円の下落余地は大きくないかもしれません。<西田>

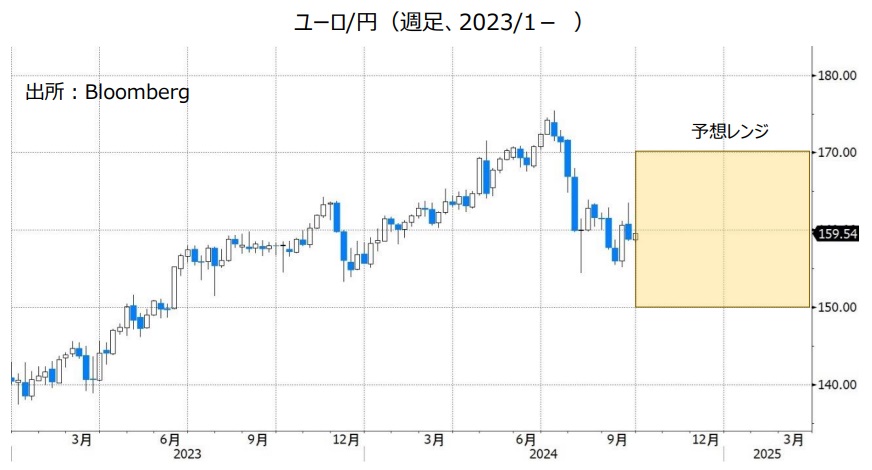

ユーロ/円:150.000円~170.000円

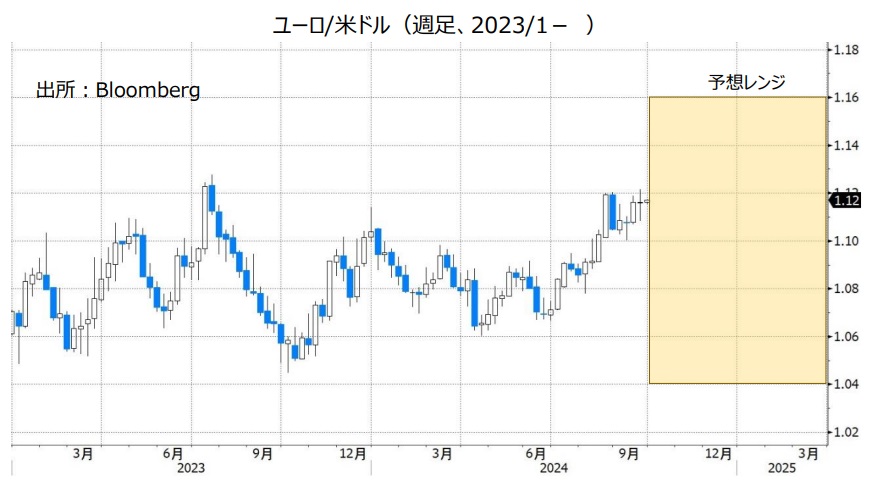

ユーロ/米ドル:1.04000米ドル~1.16000米ドル

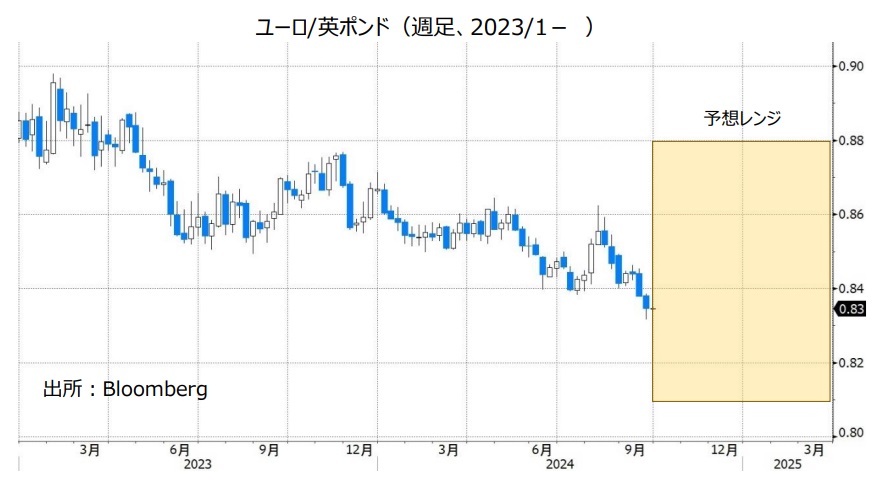

ユーロ/英ポンド:0.81000ポンド~0.88000ポンド

ECBは6月と9月に利下げを実施し、主要政策金利である中銀預金金利を3.50%としました。市場は次回10月の理事会を含め、25年7月までの7回の理事会で毎回0.25%利下げを行うペースでの利下げを織り込んでいます。市場が予想するECBの利下げペースはFRBのそれよりもやや遅めです。ただし、9月のユーロ圏総合PMI(速報)が今年2月以来となる50割れを記録するなど、景気停滞感が強まっており、ECBが(0.50%幅を含め)利下げを積極化させる可能性があります。その場合、対円のみならず対米ドルや対英ポンドでもユーロには下押し圧力が加わるかもしれません(*ユーロ/英ポンドについては英ポンドの項もご参照ください)。<西田>

英ポンド/円:175.000円~205.000円

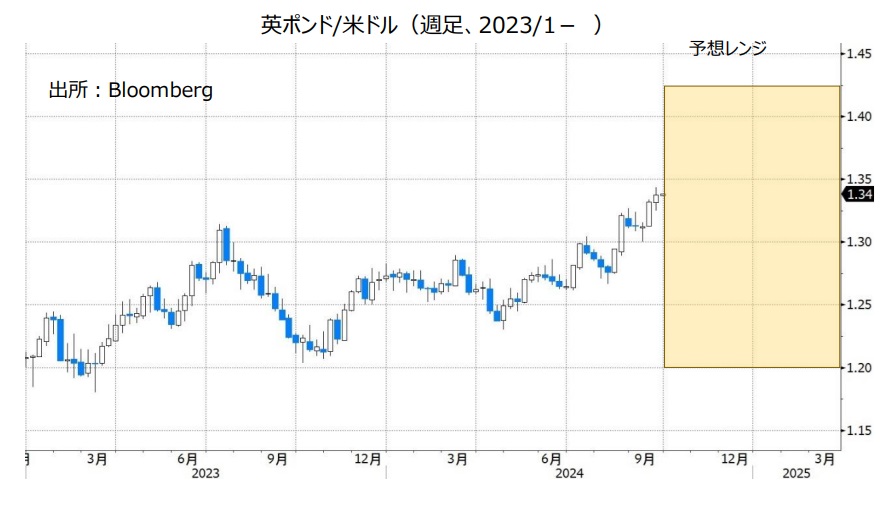

英ポンド/米ドル:1.20000米ドル~1.42500米ドル

英国は今年、昨年後半のリセッション(景気後退)からを脱しましたが、足もとで再び低迷しているようです。月次GDPは4-7月のうち5月を除いて3カ月で横ばいでした。インフレについては、BOE(英中銀)の期待通り鈍化してきましたが、BOEはCPIサービスの高い伸び(7月に前年比5.2%)には懸念を抱いているようです。

金融政策の観点からは、英ポンド/円には下落圧力が、英ポンド/米ドルには上昇圧力が加わりそうです。また、9月27日のOIS(翌日物金利スワップ)に基づけば、BOEはECBと同じようなペースでの利下げが予想されていますが、両者の間には徐々に差ができるかもしれません(BOE利下げ幅<ECB利下げ幅)。その場合、ユーロ/英ポンドには下落圧力が加わり、16年英国民投票後の安値(0.81979ポンド)を試すかもしれません。<西田>

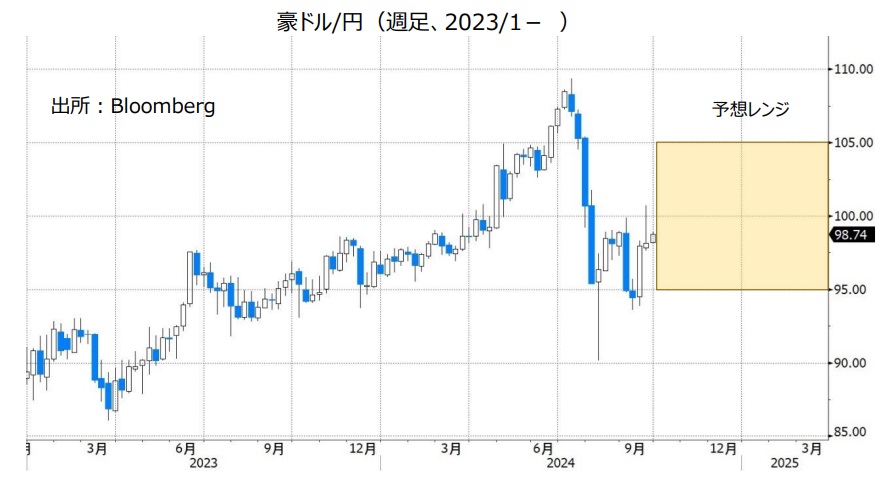

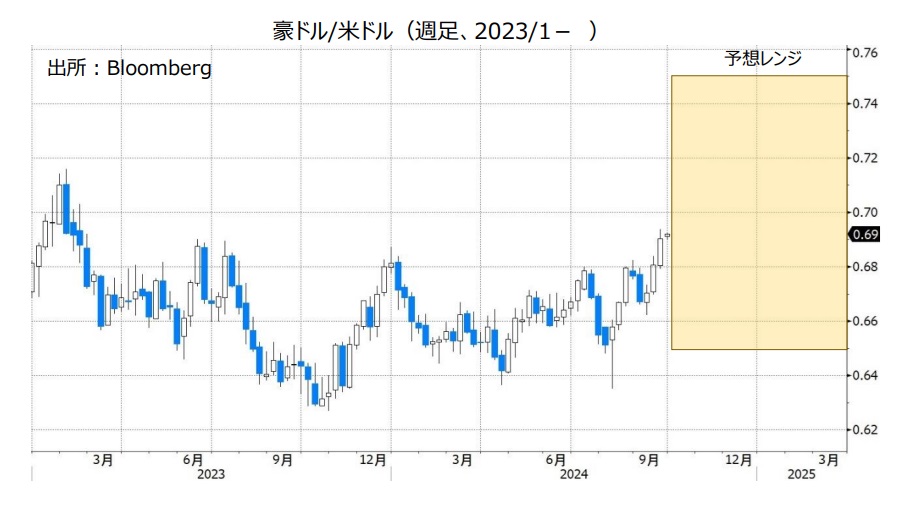

豪ドル/円:95.000円~105.000円

豪ドル/米ドル:0.65000米ドル~0.75000米ドル

豪ドル/NZドル:1.05000NZドル~1.13000NZドル

RBA(豪中銀)は23年11月に利上げを実施した後、24年9月まで7会合連続で政策金利を4.35%に据え置きました。9月会合時の声明では、先行きの金融政策について「(RBA)理事会は何も決定しておらず、何も排除していない」、「インフレ率が目標レンジに向かって持続的に鈍化しているとの確信が得られるまで、政策は十分に(景気)抑制的である必要がある」と改めて表明されました。

米FRBやECB(欧州中銀)など、日銀を除く主要中銀の多くが今後追加利下げを行うとみられる一方で、RBAは政策金利を当面据え置きそうです。このことは豪ドルにとってプラスになると考えられます。

今後、日銀が追加利上げを行うとしても、RBAが政策金利の据え置きを続ければ、RBAと日銀との政策金利差はそれほど縮小しないと考えられます。金融政策面からみれば、豪ドル/円は底堅く推移する可能性があります。

豪ドル/米ドルについては、FRBの金融政策も重要です。FRBが利下げを継続する場合、豪ドル/米ドルは堅調に推移しそうです、

***

【豪ドル/NZドル】

RBAは政策金利を当面据え置くとみられる一方で、RBNZ(NZ中銀)は8月の会合で利下げを実施して今後も利下げを継続することを示唆しました(*詳細はNZドルの項をご参照ください)。RBAとRBNZの金融政策面から見れば、豪ドル/NZドルには上昇圧力が加わりやすいと考えられます。

ただ、豪州の失業率はジリジリと上昇しており、24年7月と8月は4.2%と22年1月以来の高い水準になりました。RBAの次の一手は利上げではなく利下げになる可能性の方が高そうです。将来的にRBAの利下げが現実味を帯びれば、豪ドル/NZドルは軟調に推移すると考えられます。<八代>

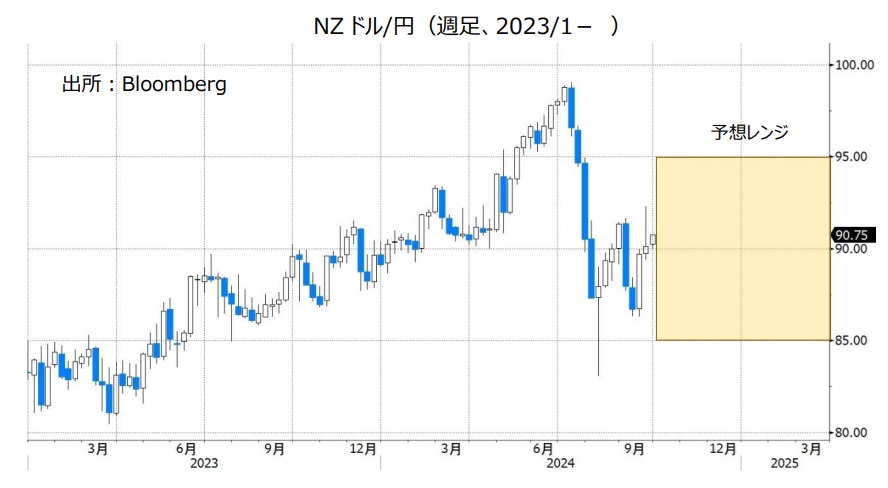

NZドル/円:85.000円~95.000円

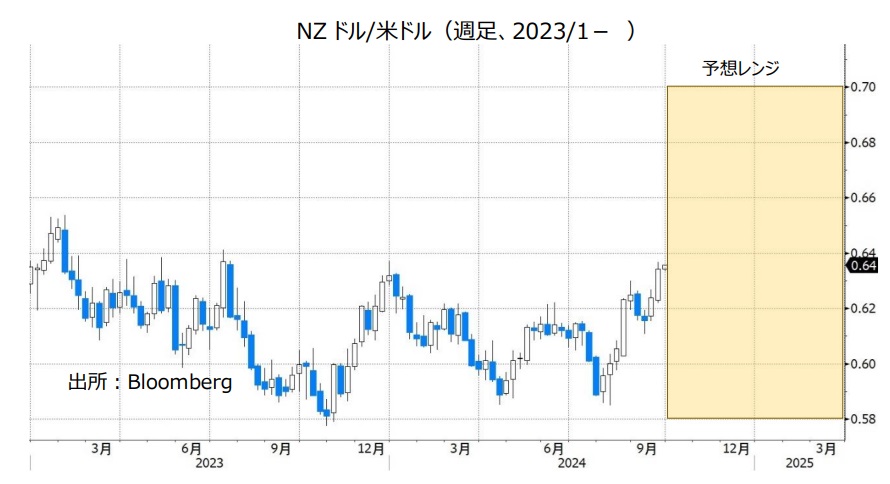

NZドル/米ドル:0.58000米ドル~0.70000米ドル

RBNZ(NZ中銀)は8月の政策会合で0.25%の利下げを実施し、政策金利を5.50%から5.25%へと引き下げました。

RBNZが8月会合で公表した金融政策報告では、政策金利は24年10-12月期に四半期平均4.92%、25年10-12月期に同3.85%へと低下するとの見通しが示されるなど、今後も利下げを続けることが示唆されました。

RBNZと日銀の政策金利差は今後さらに縮小していくと考えられます。金融政策面から見れば、NZドル/円は上値が重い展開になるかもしれません。

NZドル/米ドルについては、米FRBの利下げペース次第ではそれほど下がらない可能性があります。<八代>

カナダドル/円:95.000円~113.000円

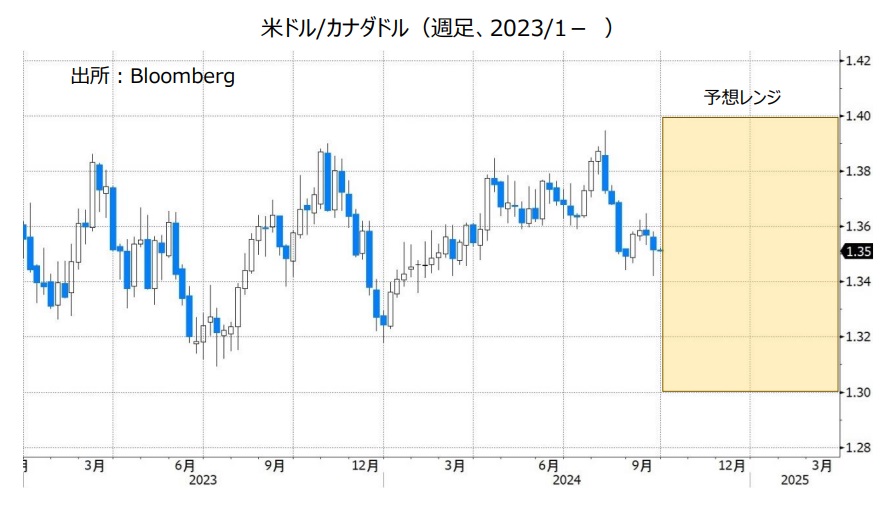

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は6月・7月・9月の3会合連続で利下げを実施しました。マックレムBOC総裁は9月24日の講演で「政策金利のさらなる引き下げを期待するのは妥当だ」と述べ、追加利下げを示唆しました。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では25年3月までに合計1.25%の利下げが行われるとの見方が有力です。BOCと日銀の金融政策の差を考えると、カナダドル/円は軟調に推移する可能性があります。

米ドル/カナダドルは22年9月以降、おおむね1.30000カナダドル~1.40000カナダドルのレンジで推移しています。FRBとBOCのいずれも利下げ方向にあることから、米ドル/カナダドルには明確な方向感が出にくいと考えられます。

原油価格(米WTI原油先物など)が大きく変動すれば、それにカナダドルが反応する可能性があります。原油価格の下落が続く場合、カナダドル安材料になりそうです。<八代>

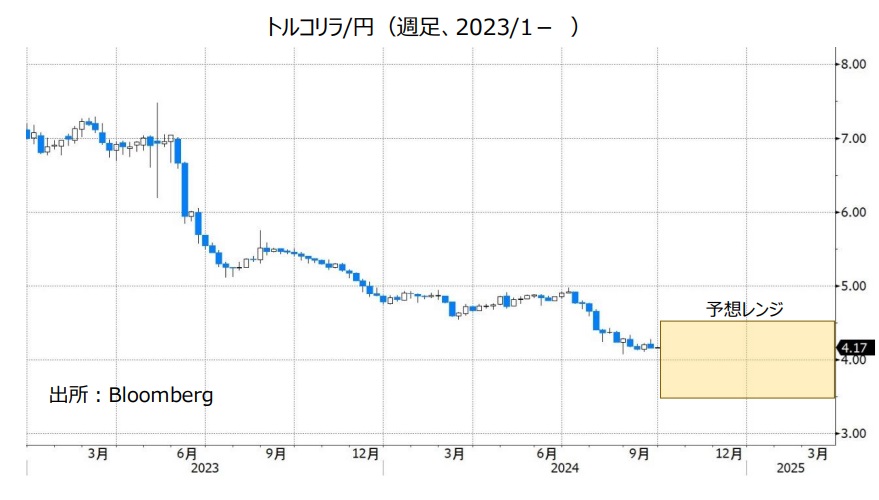

トルコリラ/円:3.500円~4.500円

TCMB(トルコ中銀)は24年3月に利上げを実施した後、9月まで6会合連続で政策金利を50.00%に据え置きました。9月会合時の声明では、「月次のインフレ(率)の基調的なトレンドが大幅かつ持続的に低下し、インフレ期待が(TCMBの)予測範囲に収束するまで、金融引き締めスタンスを維持する」と表明されました。

TCMBの政策金利の高さやタカ派的な金融政策スタンスは本来、トルコリラにとってプラスになると考えられるものの、トルコリラは軟調に推移しています。その主な要因として、トルコの実質金利(政策金利からCPI上昇率を引いたもの)が依然としてマイナスであることが挙げられます。

トルコのCPI(消費者物価指数)は24年5月の前年比75.45%をピークに鈍化しており、8月の上昇率は51.97%でした。今後、実質金利がプラス(CPI上昇率よりも政策金利の方が高い状況)に転じてさらにプラス幅を拡大していけば、トルコリラは持ち直す可能性があります。

TCMBの金融政策に関するエルドアン大統領の発言に注意は必要です。エルドアン大統領が再び金融政策に干渉するようなら、トルコリラには下押し圧力が加わりそうです。<八代>

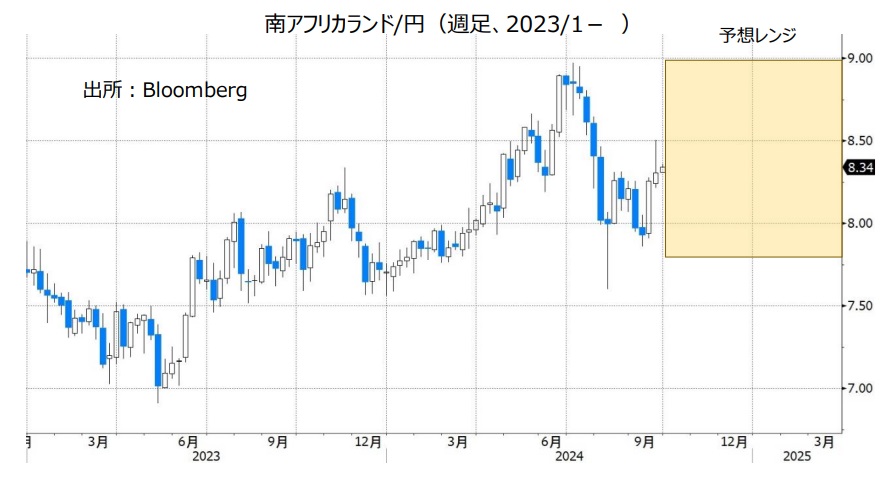

南アフリカランド/円:7.800円~9.000円

SARB(南アフリカ中銀)は9月の政策会合で0.25%利下げすることを決定し、政策金利を8.25%から8.00%へと引き下げました。SARBが利下げしたのは20年7月以来およそ4年ぶりです。

クガニャゴSARB総裁は会合後の会見で、「SARBの予測では、政策金利は25年に中立的な水準へと向かい、7%を若干上回る水準で安定すると見込まれる」と述べ、追加利下げを示唆しました。このことは、南アフリカランドにとってマイナスと考えられます。SARBと日銀の金融政策の方向性から見れば、南アフリカランド/円は上値が重い展開になりそうです。

南アフリカでは、発電設備の老朽化による電力の供給不足から計画停電がたびたび実施されています。停電は経済活動を阻害するため、計画停電が長期間実施される場合には同国景気への懸念が市場で強まるかもしれません。その場合、南アフリカランドの上値を抑える要因になりそうです。<八代>

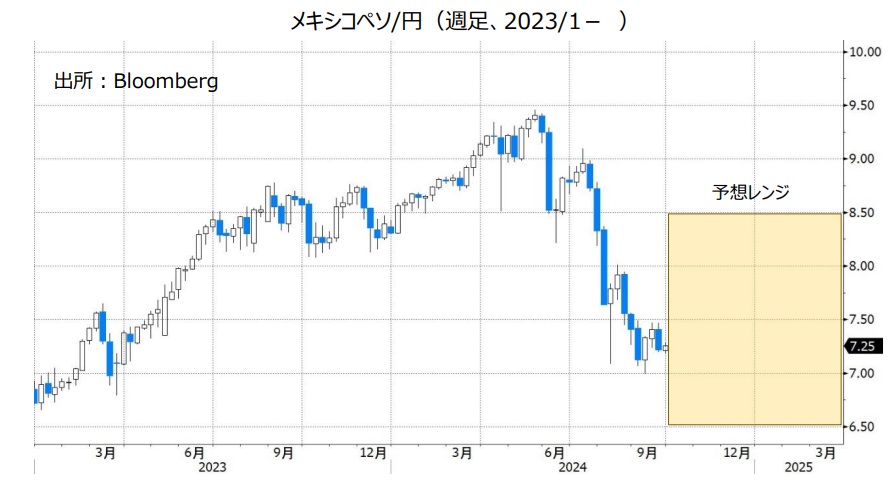

メキシコペソ/円:6.500円~8.500円

BOM(メキシコ中銀)は9月の政策会合で0.25%の利下げを行うことを決定。政策金利を10.75%から10.50%へと引き下げました。BOMの利下げは3月と8月に続いて3回目です(5月と6月の会合は政策金利を据え置き)。

BOMは声明で「政策金利のさらなる調整が可能になると予想している」と表明し、追加利下げを示唆しました。BOMの追加利下げはメキシコペソにとってマイナスですが、利下げのペースが緩やかならば、メキシコペソはそれほど下落しないかもしれません。主要国の中銀と比べてBOMの政策金利の水準がかなり高い状況に大きな変化はないと考えられるからです。

米国とメキシコの政治情勢には注意が必要です。メキシコでは10月1日にシェインバウム氏が大統領に就任します(任期は6年間)。司法の独立性を脅かすとして市場が懸念する司法制度改革は9月15日に発効しました。新政権がメキシコ政治への懸念を一段と強めるような政策・・・例えば選挙制度改革などを推進すれば、メキシコペソ円には下押し圧力が加わるかもしれません。11月の米国の大統領選の結果もメキシコペソの動向に影響を与える可能性があります。<八代>

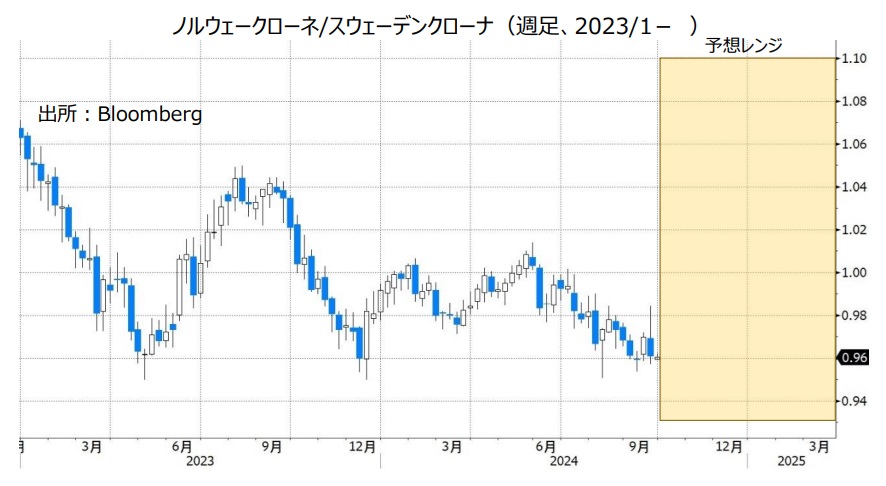

ノルウェークローネ/スウェーデンクローナ:0.93000Sクローナ~1.10000Sクローナ

ノルウェー銀行(中銀)は9月19日の会合で政策金利を4.50%に据え置きました。また、先行きに関して年内の据え置きと25年1-3月の利下げを明言しました。リクスバンク(スウェーデン中銀)は9月25日の会合で0.25%の利下げを決定、政策金利を3.25%としました。さらに、年内2回の会合それぞれで利下げを示唆、うち1回は0.50%になる可能性がるとし、さらに25年前半に1回ないし2回の利下げがありうるとのガイダンスを出しました。

少なくとも25年初めまでは政策金利差が拡大する可能性が高く、NOK/SEK(ノルウェークローネ/スウェーデンクローナ)には上昇圧力が加わるかもしれません。ただ、過去の経験では、NOK/SEKは金利差以上に原油価格の影響を受けやすいようです。WTI原油価格は21年後半以降の安値圏である60ドル台(後半)で推移しており、一段と下落するようであれば、金利差からみたNOK/SEKの上昇圧力を相殺する可能性がありそうです。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。