「トランプ政権」、米CPI、小売売上高・・

2024/11/11 12:53

【今週のポイント】

・「トランプ政権」の政策に対する思惑や米経済指標が相場材料!?

・FOMCやBOE(英中銀)の利下げ観測は後退、ECBは利下げに積極的?

・豪経済指標で市場のRBA利下げ観測が後退するか

11月6-7日の米FOMCでは0.25%の利下げが決定されました。そして、声明文や議長会見からは今後もゆっくりと利下げを続けていくことが示唆されました。もっとも、トランプ氏が大統領選に勝利したことで、インフレや財政赤字拡大の懸念から長期金利が上昇しており、足もとでFOMCの利下げ観測は後退しています。

8日時点のOIS(翌日物金利スワップ)に基づけば、市場は25年9月まで(FOMC7回)に0.25%×約3回分の利下げを織り込んでいます。政策金利の水準の予想は9月下旬時点の2.9%から3.9%まで上昇しています。

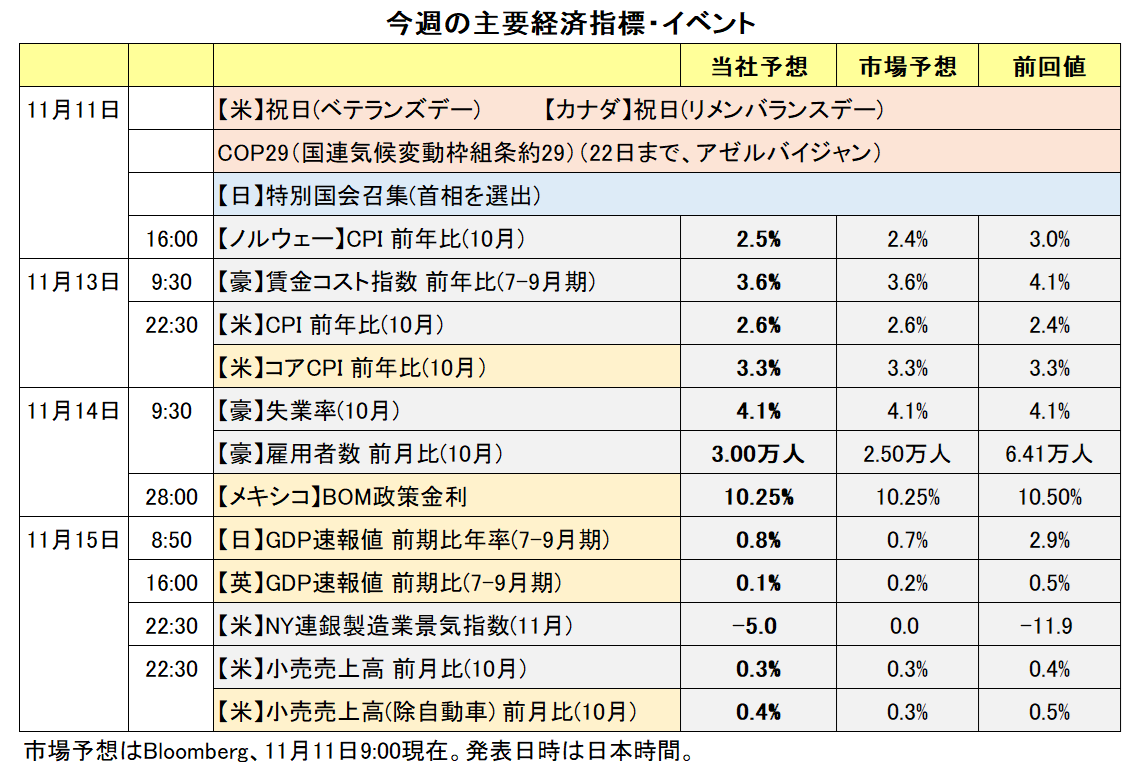

今週は、米国の10月CPIや小売売上高などの経済指標の発表があり、それらを受けて市場の金融政策見通しがどう変化するか、要注目でしょう。

BOE(英中銀)も7日に0.25%の利下げを実施しましたが、先行きの利下げ観測は後退しています。8日時点のOISに基づけば、市場が予想する25年9月時点の政策金利は約4.0%と、9月下旬時点の予想約3.5%から、0.25%×2回分の利下げ予想が消えた格好です。英労働党政権の予算案がインフレを押し上げるとの見通しが背景にあり、必ずしも中期的に英ポンドを押し上げるとは言えません。ただ、金融政策見通しが相場材料となる場面では英ポンドのプラス材料になるかもしれません。<西田>

*******

豪ドル/米ドルやNZドル/米ドル、米ドル/カナダドルは米ドル側の材料、例えばトランプ氏の政策をめぐるニュース・米国の経済指標・長期金利(10年物国債利回り)の動向などに反応しやすい地合いになりそうです。米長期金利が上昇するなどして米ドルが全般的に堅調に推移すれば、豪ドル/米ドルやNZドル/米ドルには下落圧力が、米ドル/カナダドルには上昇圧力が加わると考えられます。

メキシコペソに関しては、トランプ次期大統領の政策をめぐるニュースには特に注意が必要かもしれません。トランプ次期大統領は大統領選挙戦中に、“大統領に返り咲けばメキシコから輸入する自動車すべてに対して高い関税を課す”との考えを示したからです(税率を200%以上とする可能性にも言及しました)。メキシコに対する高率関税への懸念が強まる場合、メキシコペソ安圧力が加わる可能性があります。

メキシコペソは、14日のBOM(メキシコ中銀)の政策会合にも注目です。市場では0.25%の利下げが行われると予想されています。その通りの結果となり、声明で次回12月の会合でも利下げする可能性が示されれば、メキシコペソにとってマイナスになりそうです。

中東情勢には引き続き注意が必要です。中東情勢が一段と緊迫化すれば、リスクオフ(リスク回避)の動きが市場で強まるとともに、豪ドル/円やNZドル/円などのクロス円が下押しするかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:147.000円~157.000円>

米大統領選、FOMCという2大イベントは通過しましたが、相場変動の大きい状況は続くかもしれません。次期トランプ政権の政策に関わる不透明感が大きいからです。大型減税を含む税制改革は議会で立法化する必要があるため、すぐに見通しが立つわけではないでしょう。一方で、関税引き上げや移民規制強化などは大統領令で実施可能なため、トランプ次期大統領の就任早々にも実現する可能性があります。

公約通りに大幅な関税引き上げが実施されるのか。その場合に、どの程度の景気押し下げや物価押し上げの効果があるのか。それらをFRBや市場がどう判断するのか。長期金利の動向も合わせて大いに注目されます。

仮に、いったん落ち着きつつあるようにみえる米長期金利(10年物国債利回り)が再び上昇するようなら、米ドル/円は150円台後半に上昇し、160円が視野に入るかもしれません。その場合に、本邦当局が口先介入などでけん制するのか、実際に介入を行うのかもたいへん興味深いところでしょう。

他方、「円安」が進んだことで、日銀の利上げ観測がやや高まっています。エコノミストの多くが25年1月の利上げを予想しています。OISに基づけば、次回12月の金融政策決定会合での0.25%利上げも4割強織り込まれています。日銀が早期の利上げを示唆するようなケースでは米ドル/円に下押し圧力が加わりそうです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.82000ポンド~0.84500ポンド>

ユーロ/英ポンドは8日に一時0.82893ポンドと、0.83000ポンドを割り込みました。ユーロ/英ポンドは22年3月に0.81979ポンドと、ブレグジット(英国のEU離脱)を決めた16年6月の英国民投票以来の安値をつけました。今後、ユーロ/英ポンドに下落圧力が加わるならば、当時の安値が視野に入ってきそうです。

上述のように、BOE(英中銀)は英労働党政権の予算案がインフレを押し上げる可能性を懸念しており、追加利下げには慎重な姿勢です。一方で、ECBは物価の落ち着きや域内景気の軟調を背景に積極的に利下げを行う方向です。

8日時点のOIS(翌日物金利スワップ)に基づけば、ECBの12月12日の理事会では0.25%の利下げが確実視されています。一方で、BOEの12月19日MPC(金融政策委員会)では利下げの確率が2割強しか織り込まれていません。金融政策見通しの差は引き続きユーロ/英ポンドに下押し圧力を加えそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09500NZドル~1.11500NZドル>

RBA(豪中銀)は4-5日の政策会合で政策金利を4.35%に据え置くことを決定。RBAの声明やブロック総裁の会見では、以下のようにタカ派的な金融政策スタンスに変化がないことが示されました。日銀を除いて主要中銀の多くが利下げを開始するなか、RBAのタカ派的な金融政策スタンスは豪ドルにとってプラスになりそうです。

<声明>

・「コアインフレ率(CPIトリム平均値)は依然として高過ぎる」

・「インフレの上振れリスクに引き続き警戒する必要がある」

・先行きの金融政策について「何も決定しておらず、何も排除していない(利上げの可能性を残す)」、

・「インフレ率が目標レンジに向かって持続的に鈍化しているとの確信が得られるまで、政策は十分に(景気)抑制的である必要がある」

<ブロック総裁>

・「(政策)金利は当面、抑制的であるべきだと確信している」

・「(利下げするには)コアインフレ率が目標レンジ内に戻ると確信する必要がある」

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場ではRBAは25年5月に利下げを行うとの見方が有力です(それまで政策金利は据え置かれると予想)。一方、RBNZ(NZ中銀)は8月に0.25%、10月に0.50%の利下げを実施しました。OISによると、市場では次回11月27日の会合で0.50%の追加利下げが行われるとの見方が有力です。RBAとRBNZの金融政策面からみれば、豪ドル/NZドルには上昇圧力が加わりやすいと考えられます。

今週は、豪州の7-9月期の賃金コスト指数(13日)や10月雇用統計(14日)が発表されます。これらの結果を受けてRBAの利下げ観測が後退する場合、豪ドル/NZドルは1.11432NZドル(7/30高値)に向かって上昇する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.38000カナダドル~1.40000カナダドル>

今週はカナダの主要な経済指標の発表はありません。米ドル/カナダドルは米ドル側の材料に反応しやすい地合いになりそうです。米国の長期金利が上昇するなどして米ドルが全般的に堅調に推移すれば、米ドル/カナダドルには上昇圧力が加わりそうです。

原油価格に大きな動きがみられれば、その動向が材料になる可能性もあります。OPEC(石油輸出国機構)加盟国とOPEC非加盟の産油国で構成する「OPECプラス」は3日、サウジアラビアなど有志国による原油の自主減産の縮小を12月末まで1カ月延期することで合意しました。このことは原油価格の下支え材料になると考えられます。原油価格が堅調に推移する場合、米ドル/カナダドルの上値を抑える要因になるかもしれません。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。