中東情勢、リスク意識の変化に要注意!?

2024/10/21 12:44

【今週のポイント】

・米ドル/円は日米長期金利差の変化に影響を受けそう

・NOK/SEKは中東情勢の緊迫化に伴う原油価格の動向に注意!

・BOCはどの程度利下げするか、総裁会見などで12月も大幅利下げするとの観測が強まるか

先週1週間(10/14-18)に、Bloombergが集計する主要17通貨のなかで、台湾ドルが最も強く、次いで米ドル、英ポンド、円の順。メキシコペソが最下位でした。NYダウが堅調で連日のように最高値を更新、米9月小売売上高が景気堅調を示唆したことも米ドルを押し上げる要因となりました。

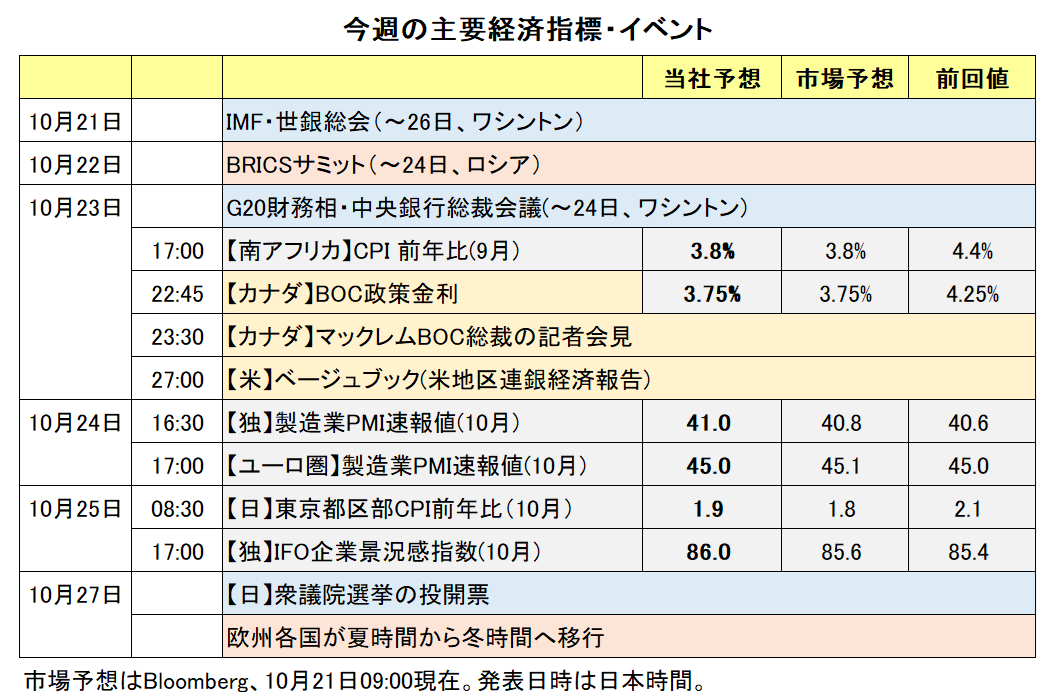

今週は、IMF・世銀総会(21-26日、ワシントン)、BRICSサミット(22-24日、ロシア)、G20財務相・中央銀行総裁会議(23-24日、ワシントン)などの国際会議が相次ぎます。国際情勢や世界経済、各国金融政策に関する当局者の発言が相場材料になるかもしれません。22日にはIMF世界経済見通しが公表されます。前回今年4月のタイトルは、「安定かつ緩慢 まちまちな様相の中、強靭性も」。

VIX指数、別名「恐怖指数」は先週後半に20を下回り、市場におけるリスク回避の姿勢が後退したことを示唆しました。もっとも、19日にイスラエルのネタニヤフ首相の私邸がドローン攻撃を受けたことで、イスラエルはイランに対する報復攻撃を協議している模様。中東情勢が一段と緊迫化し、リスク回避の姿勢が再び強まらないか、原油価格が急騰しないか、注意は必要でしょう。

米国では、ベージュブック(地区連銀経済報告)が発表されます。足もとの景気堅調が裏づけられるか。また、インフレの落ち着きが示されるか。米FOMCの利下げ観測が後退すれば、米ドルのプラス材料となりそう。

日本では、10月の東京都区部CPI。全国CPIは前年比2%を上回る状況が続いていますが、日銀は追加利上げを急ぐ気配はありません。31日(ハロウィーン!)の金融政策決定会合でも据え置きが広く予想されています。12月以降の会合に関する市場の観測はどう変化するか。米ドル/円が再び150円台をトライする場合、当局からのけん制はあるでしょうか。27日の衆院選投開票に向けた思惑で円相場が動く場面もあるかもしれません。<西田>

*******

23日にBOC(カナダ中銀)の政策会合があります。市場では0.25%の利下げが行われるとの見方が大勢です。BOCの声明やマックレム総裁の会見とともに、会合の結果に米ドル/カナダドルとカナダドル/円が反応しそうです。

今週は豪州やNZの主要な経済指標の発表はありません。豪ドル/米ドルやNZドル/米ドルについては、米国の長期金利(10年物国債利回り)の動向に反応しやすいと考えられます。米長期金利が上昇を続ける場合、米ドル高が全般的に進んで、豪ドル/米ドルやNZドル/米ドルは軟調に推移しそうです。

米国など主要国の株価動向にも注目です。18日の米株式市場では、ダウとS&P500が終値ベースで史上最高値を更新しました。主要国の株価が堅調に推移すれば、リスクオン(リスク選好)の動きが強まるとともに、ユーロ/円や豪ドル/円などのクロス円には上昇圧力が加わる可能性があります。

ただし、中東情勢には注意が必要です。中東情勢が一段と緊迫する場合、リスクオフ(リスク回避)の動きが強まるとともに、クロス円が下押しするかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:146.000円~153.000円>

米ドル/円は150円前後で揉み合っており、方向感が定まりにくい状況です。重要なカギを握るのは日米長期金利(10年物国債利回り)の差、とりわけ、米長期金利の行方でしょう。11月7日の米FOMCや大統領選挙に絡んだ思惑が大きな材料になるかもしれません。

11月FOMCでは0.25%利下げが確実視されていますが、12月については0.25%利下げか据え置きかで見方が分かれるところ。後者が優勢となれば、米長期金利に上昇圧力が加わりそうです。今週は、ベージュブック以外に米国の大きな材料は予定されていませんが、21-24日に延べ10人超のFOMC参加者の発言機会があります。

大統領選挙の投開票日(11/5)まで約2週間。いずれの候補が勝利しても財政赤字が拡大しそうですが、トランプ氏勝利の場合に財政赤字がより大きくなるとの分析があります。議会選挙では、上院・下院とも共和党が有利とみられており、政府・上院・下院とも共和党がコントロールする「トリプル・レッド」との観測が高まれば、インフレ高進の懸念も加わって米長期金利は上昇しそうです。

また、中東情勢の緊迫化やそれに伴う原油価格急騰のリスクなどにも注意が必要でしょう。株価が急落するならば、その場合は逆に米長期金利は低下しそうです。

他方、日本では、27日の衆院選や31日の日銀会合に向けた市場の思惑が、日本の長期金利に影響するかもしれません。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ(NOK/SEK)

予想レンジ:0.95000Sクローナ~0.98000Sクローナ>

ノルウェー銀行(中銀)とリクスバンク(スウェーデン中銀)の政策会合の結果が11月7日に判明します(前者が日本時間18:00、後者が同17:30)。そのため、金融政策の差が意識されやすい状況となりそうです。

ノルウェー銀行は今年に入って政策金利を4.50%に維持。当面政策変更は行わない見通しです。18日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む利下げの確率が5割を超える(=メインシナリオ)のは25年1月。一方、リクスバンクは今年5月、8月、9月と計0.75%の利下げを実施済み。9月の声明では、「年内残り2回の会合(=11月と12月)のいずれも利下げを行う可能性があり、そのうち1回は0.50%になるかもしれない」とし、積極的に利下げを続ける意向です。金融政策見通しの差はNOK/SEKの上昇要因でしょう。

他方、NOK/SEKは原油価格にも影響を受けます。ノルウェーは北海油田を持つため、原油価格の上昇はNクローネの上昇要因です。足もとの原油安はNOK/SEKが軟調である大きな要因でしょう。中東情勢が一段と緊迫化して原油価格が上昇すれば、NOK/SEKに上昇圧力が加わりそうです。

もっとも、原油価格が急騰すれば、世界の株価が大きく下落するなどして、リスクオフが強まる可能性もあります。NクローネもSクローナも流動性はあまり高くないため、リスクオフの場合にいずれの方向にも大きく動きうる点に留意する必要があります。NOK/SEKは、00年9月のリーマンショック時に急落した後、09年3月にかけて大幅に上昇。20年3月のコロナショックでは逆に急落しました(前者は過去最高値、後者は82年以降の最安値です)。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09000NZドル~1.11500NZドル>

RBNZ(NZ中銀)は8月に0.25%、10月に0.50%の利下げを行いました(9月は政策会合なし)。市場では、次回11月27日のRBNZ会合で追加利下げが行われると予想されており、追加利下げ幅については10月の会合と同じく0.50%になるとの見方が有力です。

RBA(豪中銀)は23年11月に利上げを実施して以降、前回24年9月の会合まで7回連続で政策金利を据え置きました。ブロックRBA総裁は9月の会合後の会見で「データ次第で(利上げと利下げの)いずれの方向にも対応する用意がある」とし、利下げについては「短期的には見込んでいない」と述べました。市場では、RBAは政策金利を年内据え置くとの見方が有力です。

今週は豪州とNZの主要な経済指標の発表はなく、市場のRBAとRBNZの金融政策見通しが大きく変化することはなさそうです。RBAとRBNZの金融政策面からみれば、豪ドル/NZドルには上昇圧力が加わりやすいと考えられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.36000カナダドル~1.39500カナダドル>

23日にBOC(カナダ中銀)の政策会合が開かれます。この結果が米ドル/カナダドルの動向に影響を与えそうです。

BOCは6月・7月・9月の3会合連続で利下げを行いました(利下げ幅はいずれも0.25%)。

カナダの9月CPI(消費者物価指数)は前年比1.6%と、上昇率は8月の2.0%から鈍化し、BOCのインフレ目標レンジ(1~3%)の中間値である2%を下回りました。市場では23日の会合で追加利下げが行われると予想されており、利下げ幅はこれまでよりも拡大されて0.50%になるとの見方が大勢です。

BOCの声明や会合後に行われるマックレム総裁の会見にも注目です。これらによって次回12月11日の会合でも大幅な(例えば0.50%)利下げが行われるとの観測が市場で強まる場合、カナダドル安圧力となりそうです。

FRB(米連邦準備制度理事会)の金融政策については、市場では次回11月6-7日のFOMCで0.25%の利下げが行われるとの見方が大勢です。ベージュブックや米経済指標などでFRBの利下げ観測が強まらなければ、米ドル/カナダドルは1.39409カナダドル(8/5高値)に向かって上昇する可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。