24年12月までの為替相場展望(アップデート2)

2024/08/26 12:54

| 本レポートは、24年6月24日配信の「マネースクエア四季報」で提示した24年12月までの為替相場見通しを先月に続いてアップデートしたものです。 |

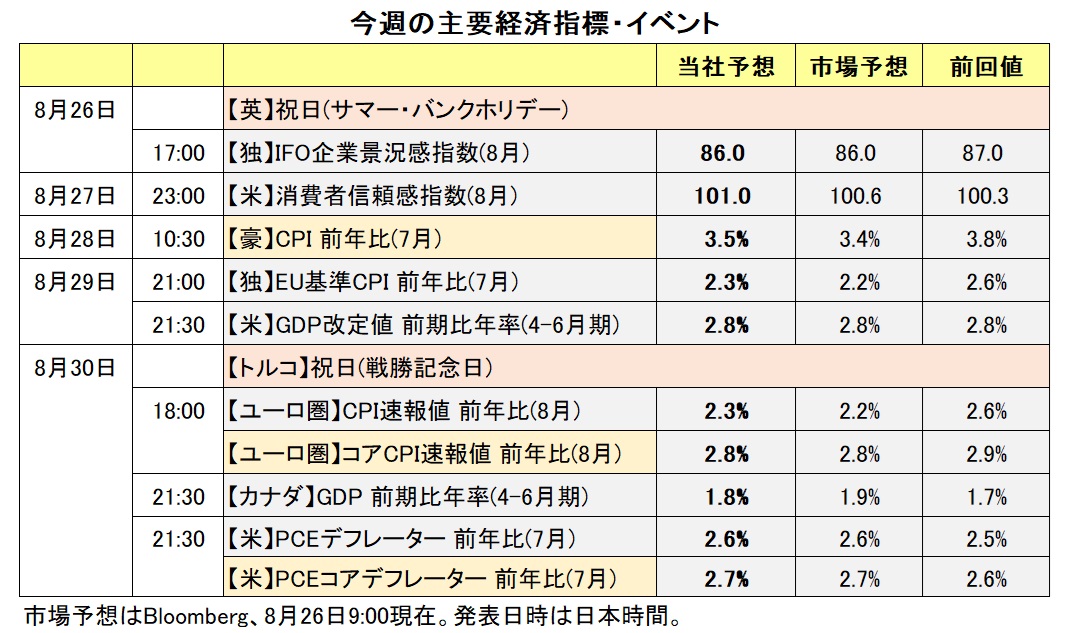

主要株価の急落をみた8月5日の「令和のブラックマンデー」。背景は、前週末に発表された7月雇用統計などを受けて米景気に対する懸念が強まったこと(7月31日のFOMC後の会見でパウエル議長が利下げに積極的な姿勢をみせたことも景気への懸念を強めさせる結果となった模様)。そして、日銀が7月31日の金融政策決定会合で追加利上げと国債買入れ減額を決定し、植田総裁が金融政策正常化に積極的だったことでした。7月3日に一時161.938円の高値を付けた米ドル/円は8月5日に一時141.630円まで下落しました。

株式や為替市場はその後に落ち着きをみせつつあります。ただし、雇用統計の改定など軟調な米経済指標やジャクソンホール会議でのパウエルFRB議長の利下げ示唆などを受けて米ドルは主要通貨に対してほぼ全面安になっています。9月中旬には主要中銀の政策会合が予定されており、それらに向けて、あるいはそれらの結果、金融政策見通しが変化して、為替相場の材料になりそうです。<西田>

【注目のイベント】

9月27日 自民党総裁選・投開票

11月5日 米大統領・議会選挙投開票

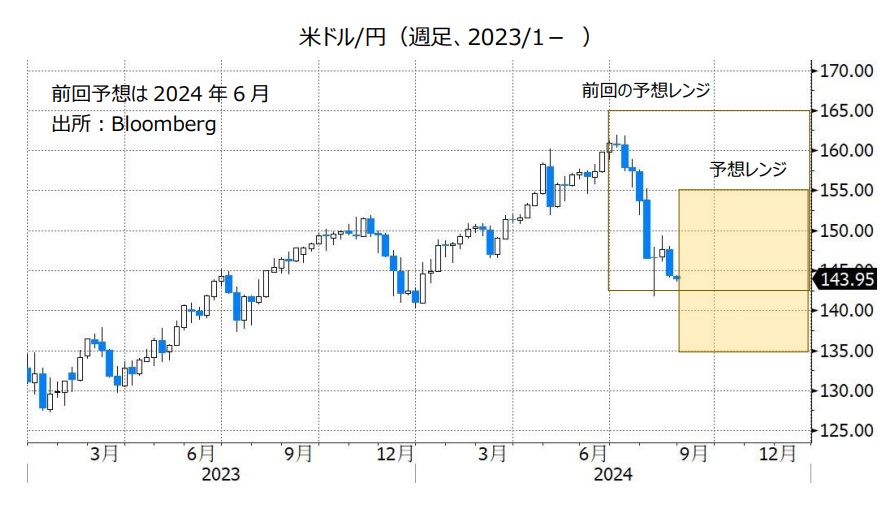

米ドル/円:135.000円~155.000円

7月は本邦当局による為替介入に加えて日銀の利上げ観測が、そして8月に入ると米FRBの利下げ観測が、それぞれ米ドル/円の下落材料となりました。植田日銀総裁は8月23日の閉会中審査で、経済情勢が「展望レポート」の通りに展開すれば、利上げを継続すると明言。ただし、8月上旬の市場の混乱を経験して、日銀は25年春ごろまで追加利上げに踏み切れないとの見方が有力です。一方で、FRBは24年末までに計1.00%、25年半ばごろまでにさらに1.00%利下げするとの観測があり、それが足もとの米ドル/円の重石になっています。日銀が早期に金融政策の正常化を進めるとの観測が浮上すれば、米ドル/円にとってマイナス。逆に、FRBが市場の観測ほど利下げに積極的ではないとの見方が広がれば、米ドル/円にとってプラスとなりそうです。

米大統領選挙は、両党の党大会を経て、民主党ハリス候補、共和党トランプ候補が正式に決定。9月2日のレーバーデー明けからいよいよラスト・スパートに入ります。全国的な支持率ではハリス氏がトランプ氏を小幅にリードしているようですが、接戦州の多くではトランプ氏がリードしています。11月5日の投開票まで僅差の戦いが続くのかもしれません。市場が両者の政策をどう評価して、どう消化しようとするか、興味深いところです。<西田>

ユーロ/円:150.000円~170.000円

ユーロ/米ドル:1.04000米ドル~1.16000米ドル

ユーロ/英ポンド:0.82000ポンド~0.88000ポンド

ECBは6月6日の理事会で0.25%の利下げを決定しました。理事会参加者のほぼ全員が利下げを支持しました(関係者によれば、ホルツマン・オーストリア中銀総裁が据え置きを支持したとのこと)。7月18日の理事会では据え置きが決定されましたが、9月では追加利下げが実施されるとの見方が有力です。ジャクソンホール会議に出席したユーロ圏の複数の中銀総裁(※)が9月の利下げに前向きな発言をしました。

※レーン・フィンランド中銀総裁、カザークス・ラトビア中銀総裁、ブイチッチ・クロアチア中銀総裁、センテノ・ポルトガル中銀総裁など。

ECBのチーフエコノミストでもあるレーン専務理事はジャクソンホール会議で、インフレ目標への回帰は確実ではないとして政策金利は景気抑制的な水準にとどまる必要があると述べました。ただ、一方で、過度の金融引き締めは経済に危険をもたらすとも述べており、緩やかなペースでの利下げを否定するものではないでしょう。

ECBが注目するユーロ圏の妥結賃金は今年4—6月期に前年比3.6%と、1-3月期の4.7%から鈍化し、22年10-12月期(3.1%)以来の低い伸びとなりました。ECBは賃金上昇によるインフレ圧力の持続を警戒しているため、賃金の伸び鈍化はECBの利下げを後押ししそうです。

8月23日時点のOIS(翌日物金利スワップ)に基づけば、25年半ばまでに予想される利下げ幅は、「FRB>ECB>BOE」の順。したがって、金融政策予想に基づけば、通貨の序列は「米ドル<ユーロ<英ポンド」の順になるため、ユーロは対米ドルでは堅調、対英ポンドでは軟調が予想されます。もっとも、今後の経済・物価情勢を受けて金融政策見通しがどう変化するかがより重要かもしれません。<西田>

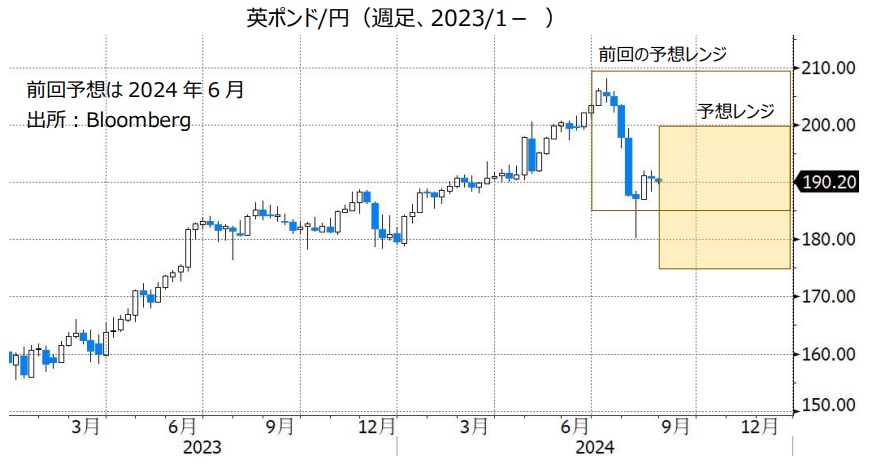

英ポンド/円:175.000円~200.000円

英ポンド/米ドル:1.20000米ドル~1.40000米ドル

BOE(英中銀)は8月1日のMPC(金融政策委員会)で0.25%の利下げを決定しました。票決は5対4。利下げ支持派も僅差の判断だったようです。もっとも、利下げと同時に発表された金融政策報告によれば、市場の政策金利見通し(利下げ後に5.00%⇒25年末4.00%⇒26年末3.75%)を前提に、26年4‐6月期以降はインフレ率が2%を割り込んで低下を続ける見通しでした。つまり、市場の予想以上のペースで利下げを続けなければ、2%のインフレ目標を達成できないとBOEは考えていたようです。

ベイリーBOE総裁はジャクソンホール会議で23日に講演を行いました。ベイリー総裁は物価目標を持続的に達成していないとして、金融引き締めをある程度維持する必要があると述べました。ただし、一方で、インフレが長引くリスクは後退しつつあると指摘し、追加利下げを視野に入れていることを示唆しました。

8月23日時点のOIS(翌日物金利スワップ)に基づけば、市場はBOEの利下げはECBやFRBに比べてゆっくりしたペースになると予想しています。市場の予想通りであれば、英ポンドは対米ドルや対ユーロで比較的堅調に推移するかもしれません。<西田>

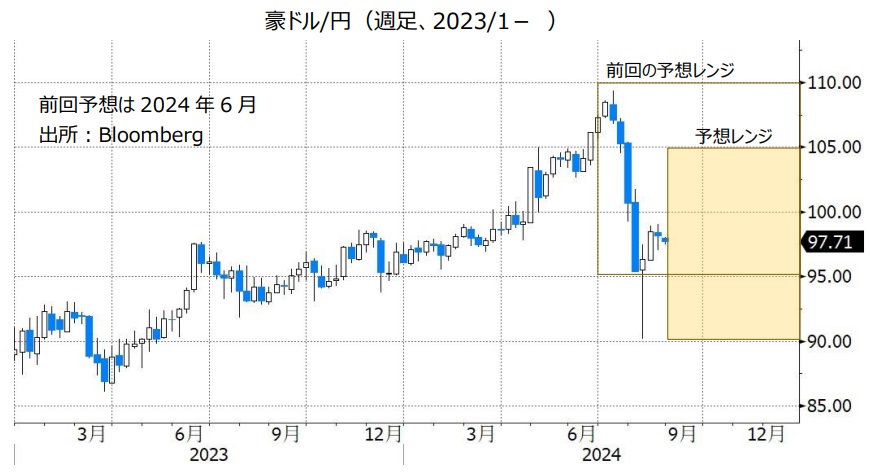

豪ドル/円:90.000円~105.000円

豪ドル/米ドル:0.60000米ドル~0.70000米ドル

豪ドル/NZドル:1.05000NZドル~1.13000NZドル

ECB(欧州中銀)は6月に、BOC(カナダ中銀)は6月と7月に、BOE(英中銀)は8月に利下げを実施しました。米FRBは9月17-18日のFOMCで利下げを行うと考えられます。

多くの中銀が利下げ方向にある中で、RBA(豪中銀)は政策金利を据え置きつつも「必要なら利上げを行う」との姿勢です。こうしたRBAと他の主要中銀(日銀を除く)との金融政策スタンスの違いは、豪ドルにとってプラスと考えられます。

今後、日銀が追加利上げを行うとしても、RBAの金融政策スタンスに変化がなければ、RBAと日銀との政策金利差はそれほど縮小しないと考えられます。豪ドル/円は底堅い展開になるかもしれません。

豪ドル/米ドルについては、米FRBの金融政策も重要です。FRBが9月のFOMCで実際に利下げを行い、さらに11月以降のFOMCで追加利下げを行う可能性を示せば、豪ドル/米ドルは上値を試す展開になる可能性があります。

***

【豪ドル/NZドル】

RBAは利上げを行う可能性を示しました。一方で、RBNZ(NZ中銀)は8月の会合で利下げを実施し、今後も利下げを継続することを示唆しました(詳細は後述)。RBAとRBNZの金融政策面から見れば、豪ドル/NZドルには上昇圧力が加わりやすいと考えられます。

ただ、豪景気は減速しており、豪州の7月失業率は4.2%と、22年1月以来の高い水準となりました。RBAは政策金利を当面据え置くと考えられるものの、次の一手は利上げではなく利下げになる可能性の方が高そうです。将来的にRBAの利下げが現実味を帯びれば、豪ドル/NZドルは軟調に転じると見られます。<八代>

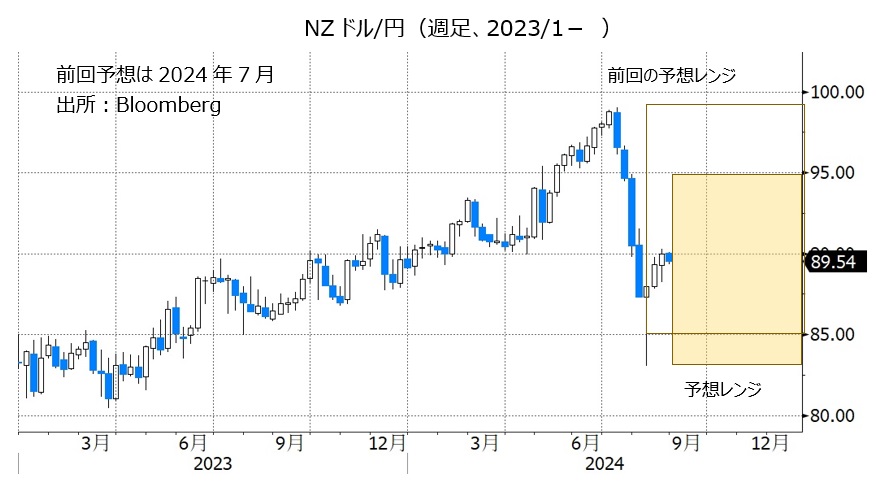

NZドル/円:83.000円~95.000円

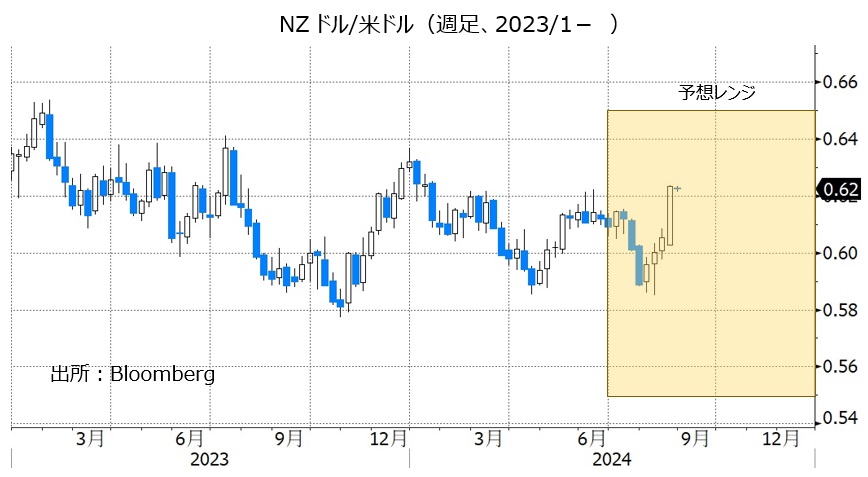

NZドル/米ドル:0.55000米ドル~0.65000米ドル

RBNZ(NZ中銀)は8月14日の政策会合で0.25%の利下げを行うことを決定。政策金利を5.50%から5.25%へと引き下げました。

RBNZが利下げに踏み切った背景には、NZのインフレ鈍化や景気の弱さがあるようです。RBNZの声明では「NZのCPI上昇率は目標である1~3%に戻りつつある」と指摘されました。そして、議事要旨では「国内の経済活動の弱まりが、より顕著かつ広範囲に及んでいる」、「RBNZの想定よりも急速にNZ経済が縮小していることをさまざまな指標が示唆しており、生産と雇用への下振れリスクが、より顕著になっている」などの認識が示されました。

四半期に一度のRBNZの金融政策報告では、政策金利は24年10-12月期に四半期平均4.92%、25年10-12月期に同3.85%になるとの見通しが示され、今後も利下げを継続することが示唆されました。

日銀は今後追加利上げを行う姿勢を示しています。RBNZと日銀の金融政策面から見れば、NZドル/円は上値が重い展開になりそうです。

NZドル/米ドルについては、米FRBも利下げを行えば、金融政策の方向性に差がないことから、それほど下落しない可能性があります。<八代>

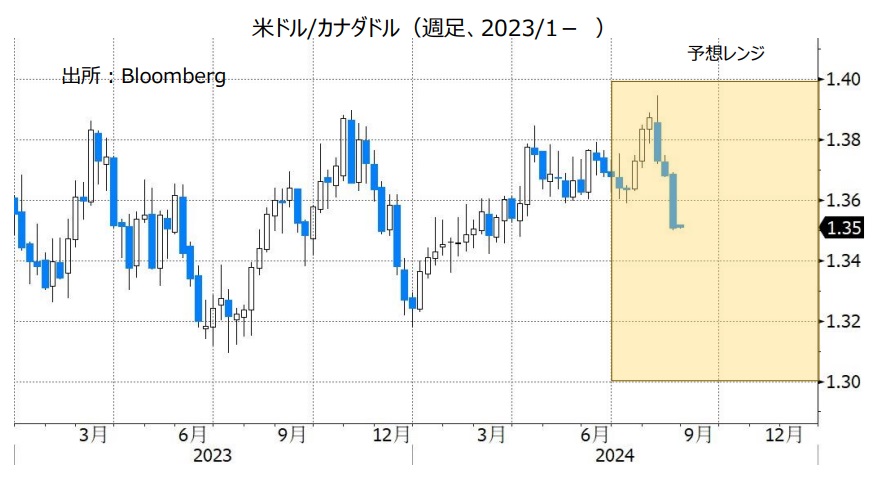

カナダドル/円:100.000円~113.000円

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は6月・7月と2会合連続で利下げを実施し、マックレムBOC総裁は7月会合後の会見で追加利下げの可能性に言及しました。市場では、24年末までにさらに3回(1回を0.25%と仮定)の利下げが行われるとの見方が有力です。

日銀は今後追加利上げを行う姿勢を示しています。BOCと日銀の金融政策の方向性から見れば、カナダドル/円は下値を試す展開になるかもしれません。

米ドル/カナダドルについては、明確な方向感が出にくいと考えられます。米FRBとBOCはいずれも、利下げ方向と見られるからです。

原油価格(米WTI原油先物など)が大きく変動すれば、原油価格の動向も為替相場の材料になる可能性があります。原油安はカナダドルにとってマイナスです。<八代>

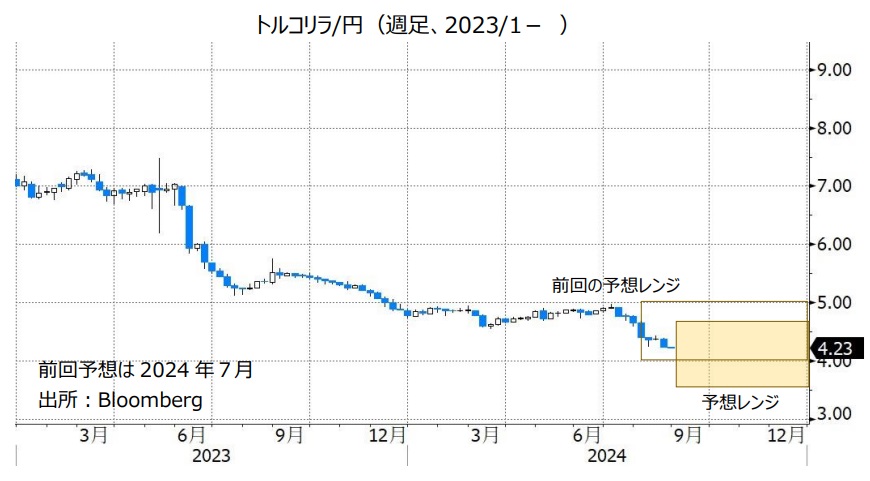

トルコリラ/円:3.500円~4.600円

TCMB(トルコ中銀)は8月20日の政策会合で政策金利を50.00%に据え置くことを決定。TCMBの声明では、「月次のインフレ(率)の基調的なトレンドが大幅かつ持続的に低下し、インフレ期待が(TCMBの)予測範囲に収束するまで、金融引き締めスタンスを維持する」、「インフレの大幅かつ持続的な悪化が見込まれる場合には、金融政策を(さらに)引き締める」との方針が改めて示されました。

TCMBの政策金利水準の高さやタカ派的な金融政策スタンスは本来、トルコリラにとってプラスと考えられます。それにもかかわらず、トルコリラは上値が重い展開になっている主な要因として、トルコの実質金利(政策金利からCPI上昇率を引いたもの)が大幅なマイナスであることが挙げられます(8/23時点でマイナス11.78%)。トルコのCPI上昇率が鈍化するなどして実質金利がプラスに転じる、少なくともマイナス幅が持続的に縮小していかなければ、トルコリラは引き続き上値が重い展開になりそうです。

23年6月に経済チームが刷新されて以降、エルドアン大統領がTCMBの金融政策について発言することは少なくなったものの、エルドアン大統領の言動に注意は必要です。エルドアン大統領が再び金融政策に干渉するようなら、トルコリラには下押し圧力が加わりそうです。<八代>

南アフリカランド/円:7.400円~8.600円

SARB(南アフリカ中銀)は23年5月に利上げして以降、今年7月まで7会合連続で政策金利を8.25%に据え置きました(8月は政策会合なし)。5月の会合時は6人の政策メンバー全員が据え置きに賛成しましたが、7月の会合では2人が0.25%利下げすることを支持しました。また、南アフリカの7月CPI(消費者物価指数)は前年比4.6%と、上昇率は6月の5.1%から鈍化し、SARBのインフレ目標(3~6%)の中間値である4.5%に接近しました。SARBは9月19日の会合で利下げしそうです。実際に利下げが行われて、クガニャゴ総裁の会見で11月以降の会合でさらに利下げする可能性が示されれば、南アフリカランド/円は軟調に推移しそうです。<八代>

メキシコペソ/円:7.000円~9.500円

BOM(メキシコ中銀)は8月8日の政策会合で0.25%の利下げを行うことを決定。政策金利を11.00%から10.75%へと引き下げました。

メキシコの8月CPI(消費者物価指数)は前年比5.57%と、上昇率は7月の4.98%から加速しました。それにもかかわらずBOMが利下げに踏み切ったのは、コアCPI上昇率の鈍化を重視したようです。BOMの声明では「7月CPI上昇率が加速したのは、非コア部門(農畜産物など)が大幅に上昇したためだ」、「コアインフレ率(コアCPI上昇率)の方がインフレの傾向をより反映する」などの認識が示されました。そして、「コアインフレ率の軌道、およびコアインフレ率は引き続き鈍化するとの予測」などを踏まえ、利下げすることが適切だと判断したと説明されました。

BOMの声明は「政策金利の調整(さらなる利下げ)について議論できる可能性がある」と表明しましたBOMの追加利下げはメキシコペソにとってマイナスであるものの、利下げペースが緩やかならばBOMの政策金利の水準が主要国の中銀と比べてかなり高い状況に大きな変化はなさそうです。その場合、金融政策面からメキシコペソはサポートされやすいかもしれません。

米国とメキシコの政治情勢には注意が必要です。9月に始まるメキシコ議会で与党連合が司法制度改革などの憲法改正を推進することを市場は懸念しています。憲法改正をめぐる市場の懸念が後退すれば、メキシコペソにとってプラスになりそうです。メキシコにとって隣国であり最大の貿易相手である米国の大統領選の結果もメキシコペソの動向に影響を与えると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。