マネースクエア四季報:2024年12月までの為替相場展望

2024/06/24 13:08

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

Bloombergが集計する主要17通貨の上昇率をみると、24年前半(6/21まで)に米ドルは南アフリカランドに次いで2位。円は最下位(下落率1位)でした。日銀が金融政策の正常化を模索し、その他の主要中央銀行が利下げを検討・実施するなかでも、引き続き大きな金利差の存在が「円売り」に安心感を与えているようです。4月末~5月初めに実施されたとみられる本邦当局の大規模な為替介入は、米ドル/円の上昇余地は限定したものの、方向を変えるものではありませんでした。

24年後半において、注目すべきポイントは以下の3点でしょう。

第1に、景気・物価動向。高金利下にもかかわらず、米景気は堅調に推移しているようです。ユーロ圏景気も上向き、英国も昨年後半のリセッション(景気後退)から脱したようです。ただし、高金利の景気抑制効果は今後も表出する可能性があります。2%の物価目標までの「最後の1マイル」が遠く、利下げが後ろズレするケースで、各国景気が失速しないか、注意する必要はありそうです。

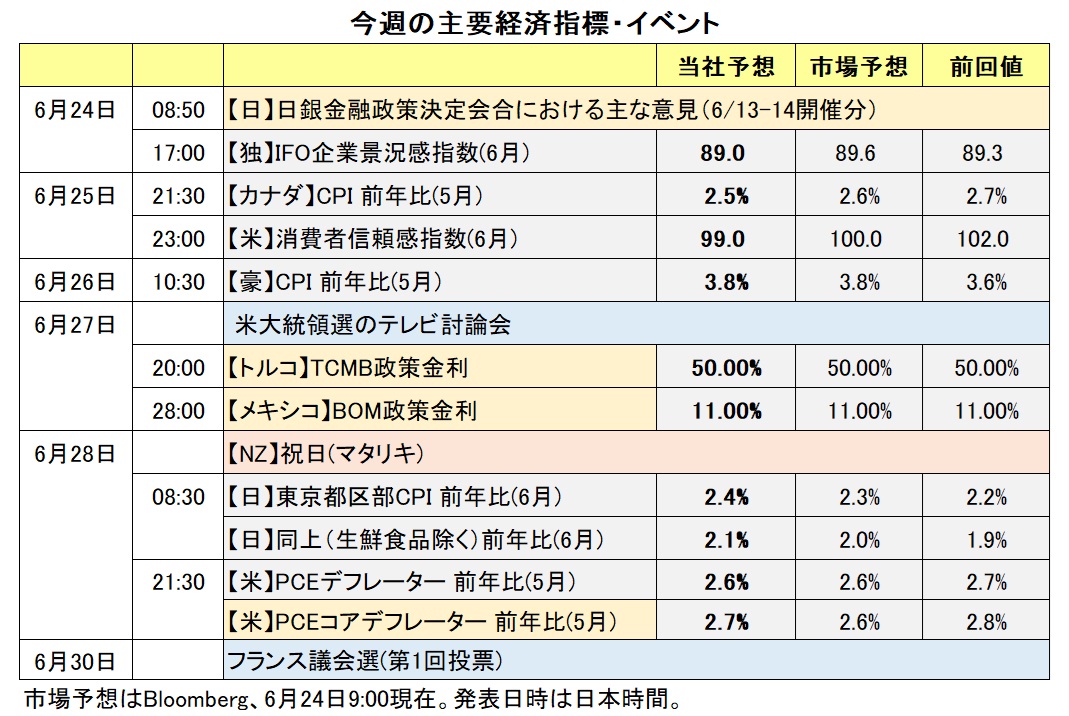

第2に、各国中銀の金融政策変更のタイミングとペース。ECBとBOC(カナダ中銀)は6月に0.25%の利下げを実施しました。追加利下げはいつでしょうか。FRBやBOE(英中銀)は9月に利下げするとの見方が有力ですが、今後の状況次第では前倒しも(とりわけBOEのケース)、後ろズレもありえます。他方、日銀は7月に国債買入れの減額計画を決定する方針です。利上げも同時に行うのか、それとも9月以降まで待つのか。日銀からのなんからのメッセージが発せられるでしょうか。

第3に、政治情勢です。フランス議会選挙では極右のRN(国民連合)が第1党になりそうな勢いです。RNは年金改革など財政赤字の拡大につながりかねない政策を提唱しており、それらはどれだけ現実味を帯びるでしょうか。英国では労働党が政権を奪取しそうです。そうなれば14年ぶりの労働党政権が誕生します。過去に政権を担ってきただけに政権交代の混乱は限定的となりそうです。ただ、提唱する経済政策を精査する必要はありそうです。

各国の景気が緩やかに拡大し、かつ中銀が利下げを実施するならば、株価にとって悪い環境ではないでしょう。ただ、政治的なショックには注意が必要かもしれません。

◇2024年12月までの主なイベント:

7月 4日 英国総選挙

7月 7日 フランス議会選挙(決選投票、6月30日に第1回投票)

26日 パリ五輪開幕(8月11日まで)

8月下旬 米ジャクソンホール会合

9月 自民党総裁選

11月 5日 米大統領選挙・総選挙

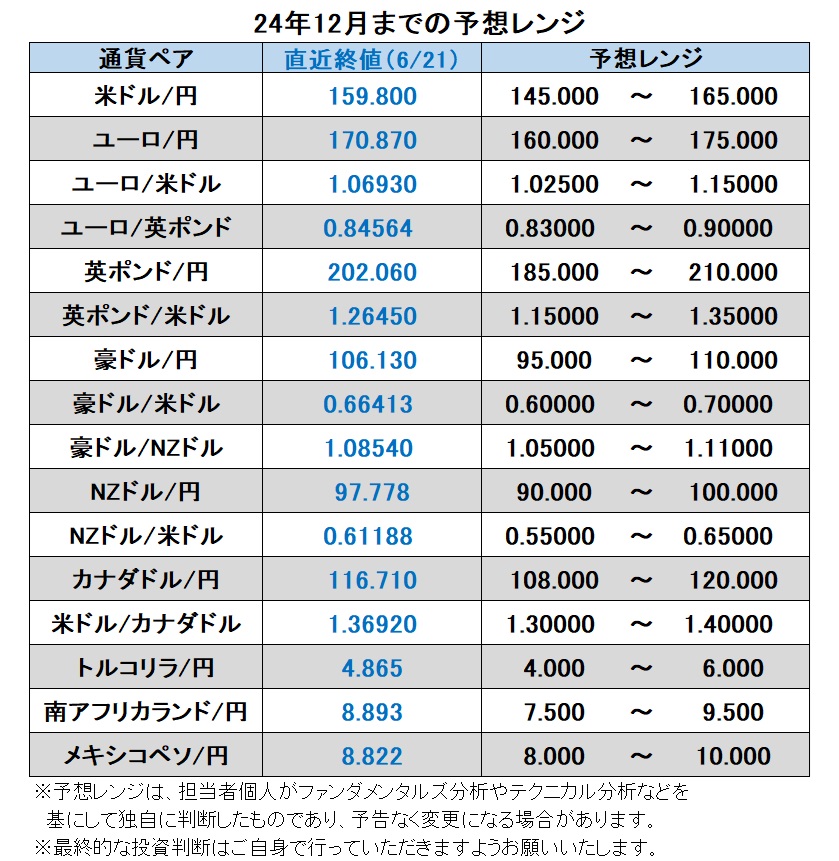

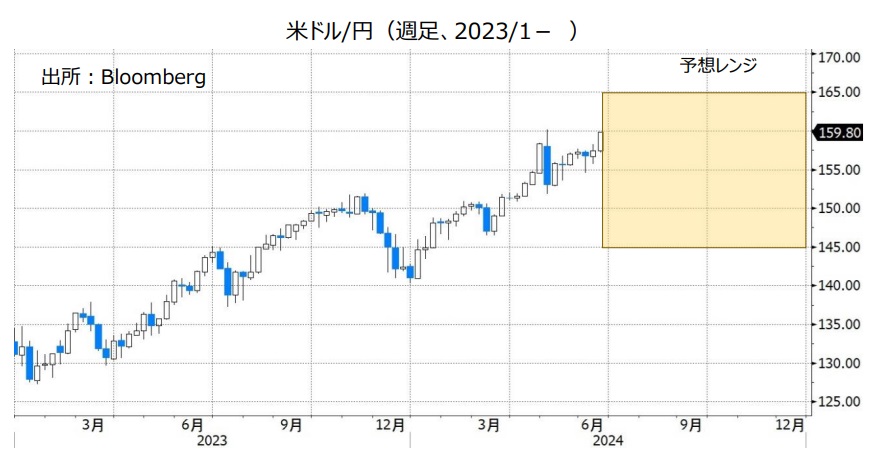

米ドル/円:145.000円~165.000円

米FRBの利下げがゆっくりしたペースで実施されるかぎり、日米政策金利差はあまり縮小せず、米ドル/円のサポート要因となりそうです。

米大統領選挙でトランプ氏が勝利した場合、8年前のような「トランプ・ラリー」は起きるでしょうか。ただ、トランプ大統領の就任後は関税引き上げなど保護主義的政策が目立ち、米ドル/円は軟調となりました。11月の投票日の接近に伴い市場がどう反応するか、興味深いところでしょう。<西田>

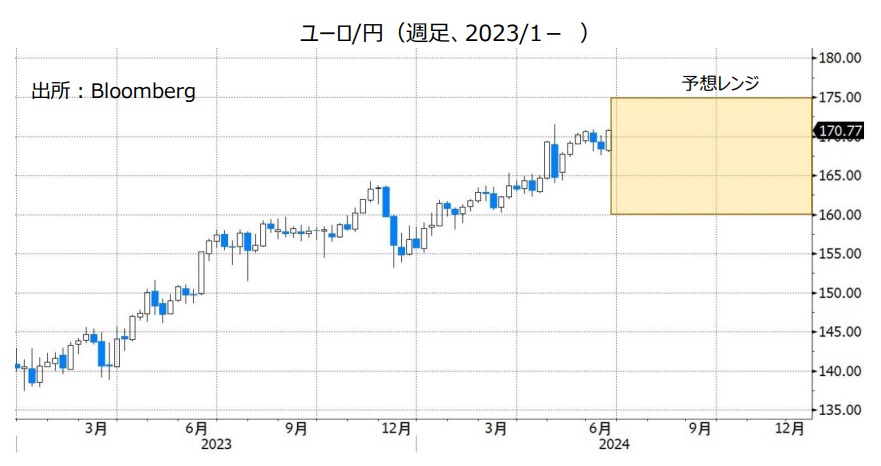

ユーロ/円:160.000円~175.000円

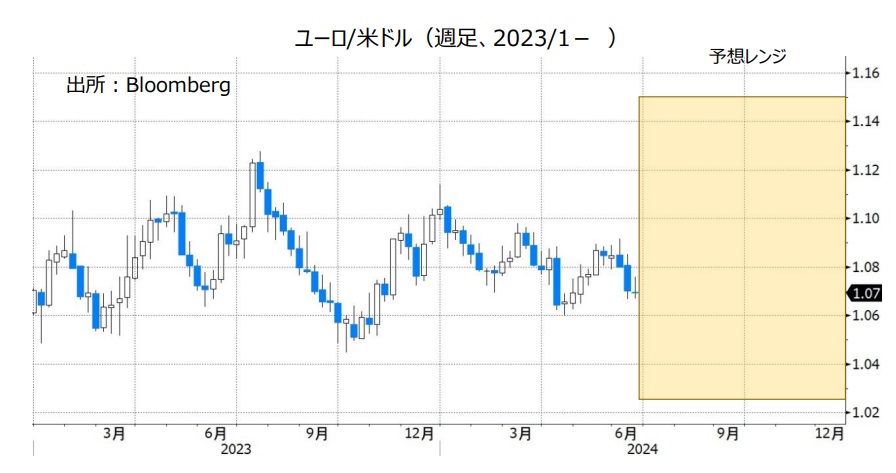

ユーロ/米ドル:1.02500米ドル~1.15000米ドル

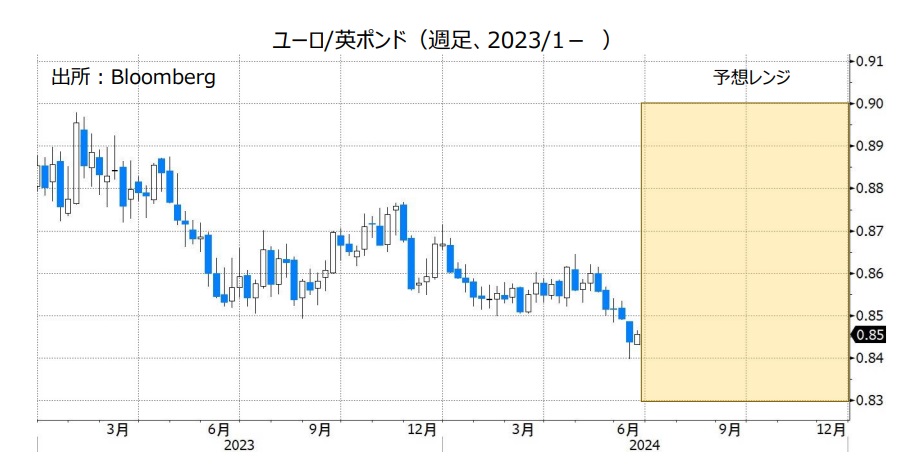

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

久しぶりに欧州の政治情勢が相場材料となりそうです。EU(欧州連合)やユーロに批判的なルペン氏の極右RN(国民連合)が第1党となれば、欧州各国の足並みの乱れが顕著になるかもしれません。それはユーロ安要因となりそうです。

ECBが主要中銀の利下げの口火を切った格好です。FRBやBOE(英中銀)が追随し、その後の政策変更も市場が想定するような似たパターンなら、金融政策の差は大きな相場材料とならないかもしれません。<西田>

英ポンド/円:185.000円~210.000円

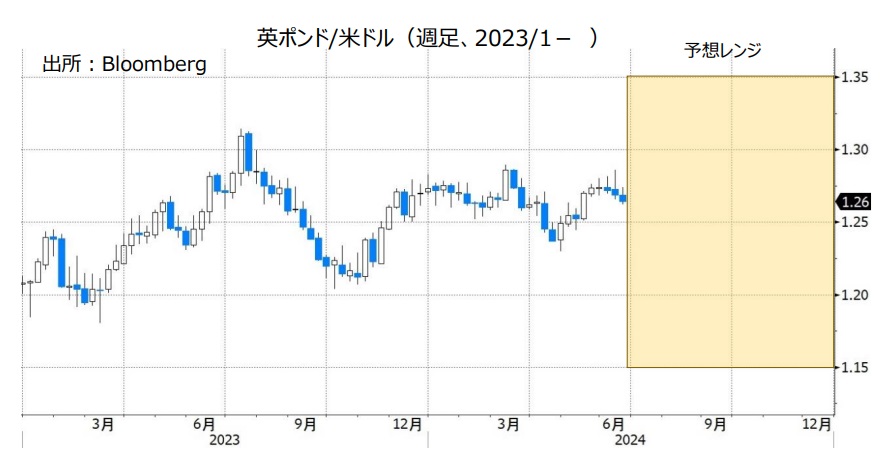

英ポンド/米ドル:1.15000米ドル~1.35000米ドル

英ポンド/円は200円を超えて推移しています(本稿執筆時点)。これは16年英国民投票(ブレグジットを可決)前の高値を超えて、リーマンショック直前、08年8月以来の水準です。米ドル/円と同様に日英政策金利差が英ポンド/円をサポートしているのでしょう。BOE(英中銀)が利下げを開始するまでは上昇余地がありそうです。また、BOEが利下げを開始しても、ゆっくりしたペースであるならば、英ポンド/円の下値は限定的となりそうです。<西田>

豪ドル/円:95.000円~110.000円

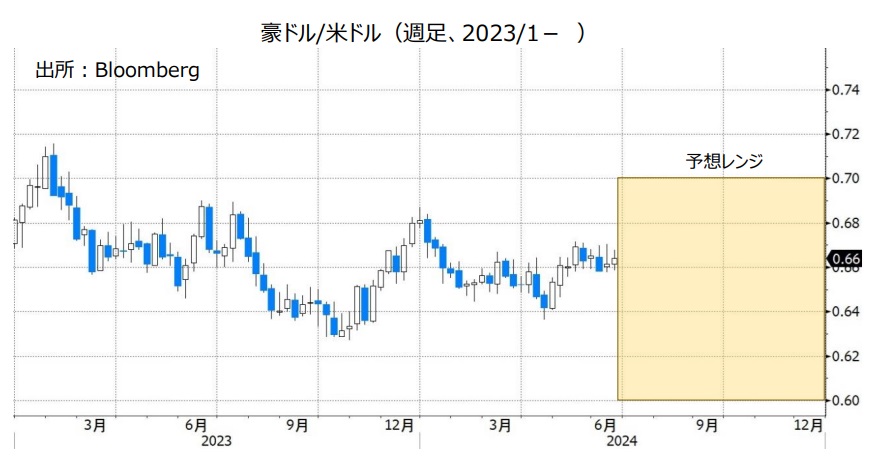

豪ドル/米ドル:0.60000米ドル~0.70000米ドル

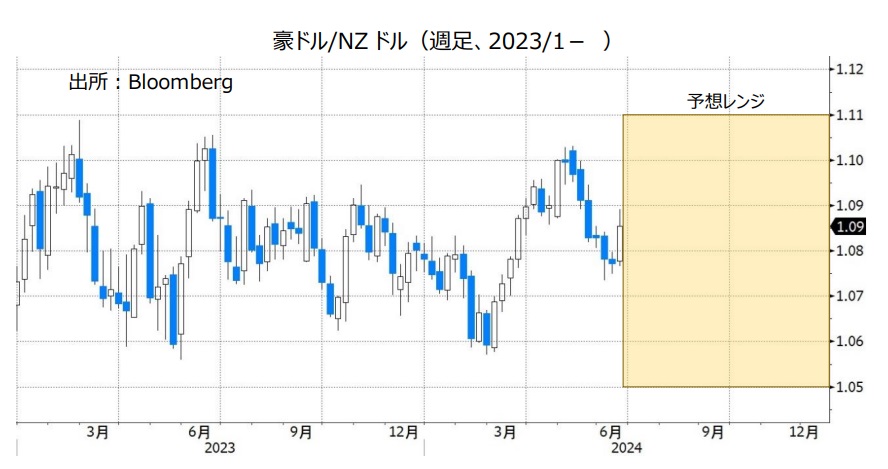

豪ドル/NZドル:1.05000NZドル~1.11000NZドル

日銀を除いて主要中銀の多くが24年末までに利下げを行うとみられるなか、市場ではRBA(豪中銀)は政策金利を年内据え置くとの見方が有力です。そのことは豪ドルにとってプラスになると考えられます。

今後、日銀が追加利上げを行うとしても、RBAの政策金利の方が日銀よりもかなり高い状況に大きな変化はなさそうです。RBAと日銀の金融政策面からみれば、豪ドル/円には上昇圧力が加わりやすいと考えられます。

仮に本邦当局による為替介入(米ドル売り・円買い介入)が実施されれば、米ドル/円が下落して、豪ドル/円はそれに引きずられそうです。ただ、RBAと日銀の政策金利の差が大きく変化しなければ、為替介入による「円高」はそれほど長続きしないと考えられます。

豪ドル/米ドルについては、米FRBの金融政策も重要です。FRBの利下げ観測が後退する場合、豪ドル/米ドルは伸び悩む可能性があります。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、豪ドル/米ドルや豪ドル/円の支援材料になりそうです。

***

【豪ドル/NZドル】

豪ドル/NZドルは22年10月下旬以降、おおむね1.05000NZドル~1.11000NZドルのレンジで推移しています。市場では、RBAは年内政策金利を据え置くとみられる一方で、RBNZ(NZ中銀)は24年末までに1回利下げするとの観測があります。市場のRBAとRBNZの金融政策見通しに大きな変化がなければ、豪ドル/NZドルは引き続き1.05000NZドル~1.11000NZドルの動きになりそうです。<八代>

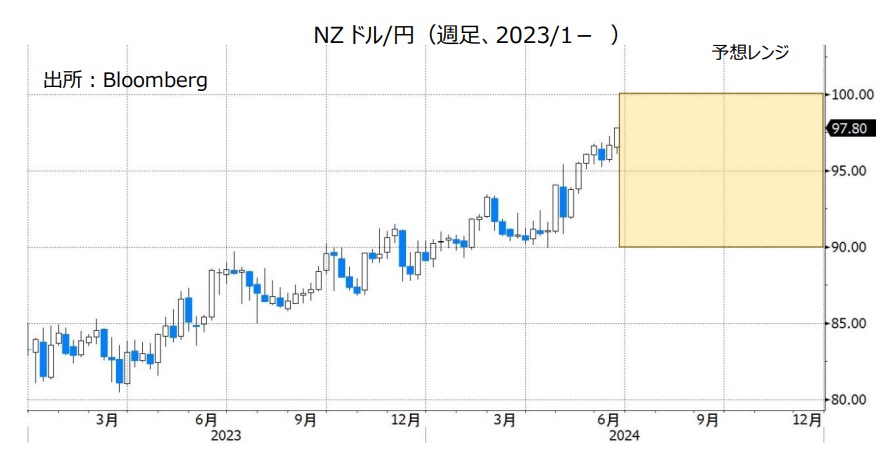

NZドル/円:90.000円~100.000円

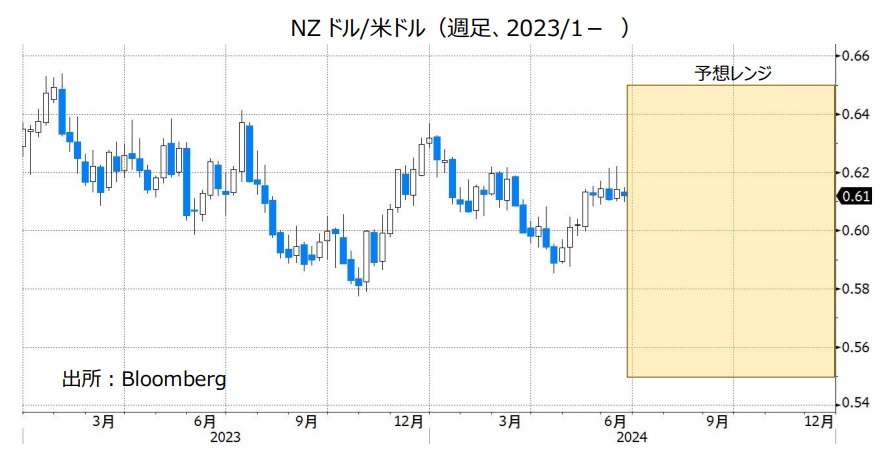

NZドル/米ドル:0.55000米ドル~0.65000米ドル

RBNZ(NZ中銀)は5月に公表した金融政策報告の中で、政策金利が現行水準を下回る(利下げを行う)時期は25年後半との見通しを示しました。一方、市場では24年11月に利下げが行われるとの見方が有力となっており、RBNZの見通しとはかい離があります。今後、発表されるCPI(消費者物価指数)などNZの経済指標で市場のRBNZの利下げ観測が後退すれば、NZドルにとってプラスになりそうです。

日銀は今後、追加利上げを行う可能性があります。その場合でも、RBNZと日銀の政策金利の差が大きく変化しなければ、NZドル/円は底堅く推移しそうです。本邦当局が為替介入(米ドル売り・円買い介入)を実施するようなら、豪ドル/円などと同様にNZドル/円は下落するとみられますが、介入によるNZドル/円の下落は長続きしないと考えられます。

NZドル/米ドルについては、米FRBの利下げ観測が後退する場合には伸び悩む可能性があります。

豪ドルと同様にNZドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴があります。主要国の株価が大きく変動すれば、NZドルが反応するかもしれません。リスクオンが強まることはNZドルにとってプラスです。<八代>

カナダドル/円:108.000円~120.000円

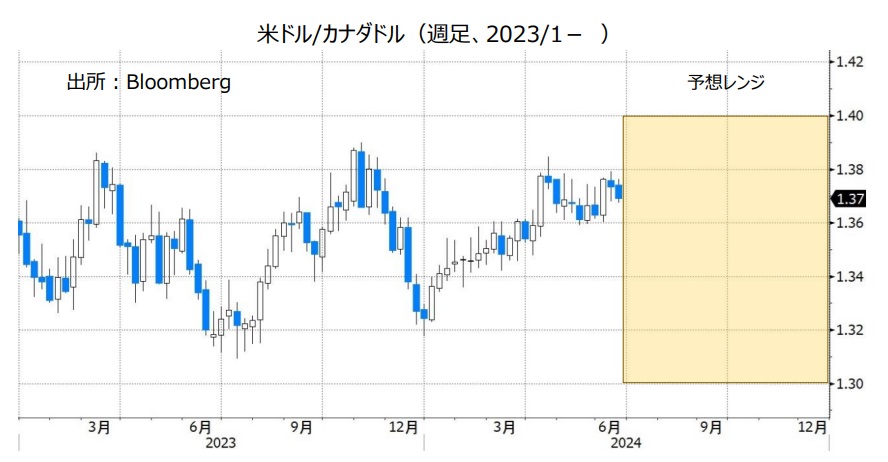

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は6月5日の政策会合で0.25%利下げすることを決定。政策金利を5.00%から4.75%へと引き下げました。マックレム総裁は会合後の会見で、追加利下げの可能性に言及する一方、追加利下げのタイミングについては「データ次第」としました。

一方で、米FRBは早期の利下げに慎重な姿勢を示しています。FRBとBOCの金融政策スタンスの違いからみれば、米ドル/カナダドルには上昇圧力が加わりやすい地合いになりそうです。

カナダドル/円については、底堅い展開になることが予想されます。今後、BOCが追加利下げを実施して日銀が追加利上げを行うとしても、BOCの政策金利は日銀よりもかなり高い状況に大きな変化はないとみられるからです。

原油価格(米WTI原油先物が代表的な指標)が大きく変動する場合、原油価格の動向も材料になるかもしれません。カナダが原油を主力輸出品とすることもあり、原油価格の上昇はカナダドルにとってプラスです。<八代>

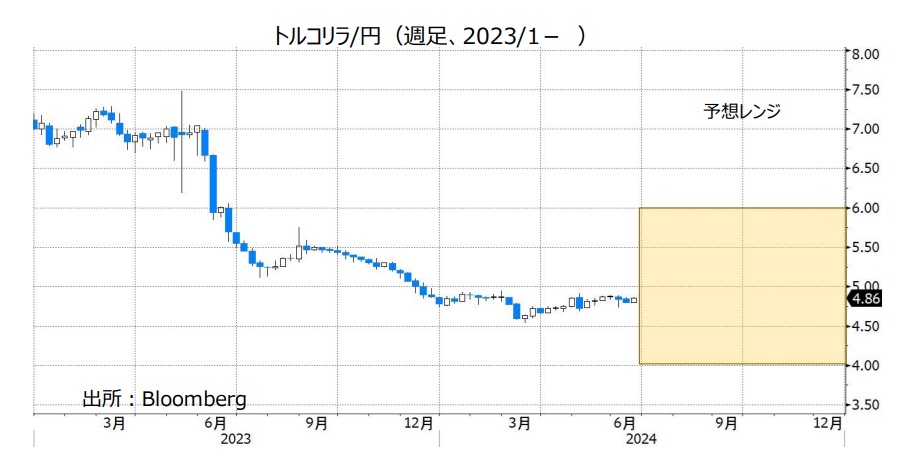

トルコリラ/円:4.000円~6.000円

TCMB(トルコ中銀)の政策金利は50.00%(6/21時点)と高い状況です。ただ、トルコのインフレ率も非常に高く、実質金利(政策金利からCPI上昇率を引いたもの)は依然として大幅なマイナスです(6/21時点でマイナス25.45%)。実質金利がプラスに転じなければ(少なくともマイナス幅が縮小していかなければ)、トルコリラは上値が重い展開が続きそうです。

TCMBの金融政策に関するエルドアン・トルコ大統領の言動には注意が必要です。23年6月に経済チームが刷新されて以降、エルドアン大統領がTCMBの金融政策について発言することは少なくなったものの、再び金融政策に干渉するようなら、トルコリラには下押し圧力が加わりそうです。<八代>

南アフリカランド/円:7.500円~9.500円

SARB(南アフリカ中銀)は、24年5月の政策会合まで6回連続で政策金利を8.25%に据え置きました。市場では、SARBが11月に利下げを行うとの観測があります(7月と9月の会合については、政策金利の据え置きを予想)。

南アフリカの5月CPI(消費者物価指数)は5.2%でした。CPI上昇率はSARBのインフレ目標レンジ(4~6%)に収まったものの、目標レンジの中間値である4.5%を引き続き上回りました。SARBの利下げのタイミングは、市場の観測よりも後ズレする可能性があります。その場合、南アフリカランド/円は底堅く推移しそうです。<八代>

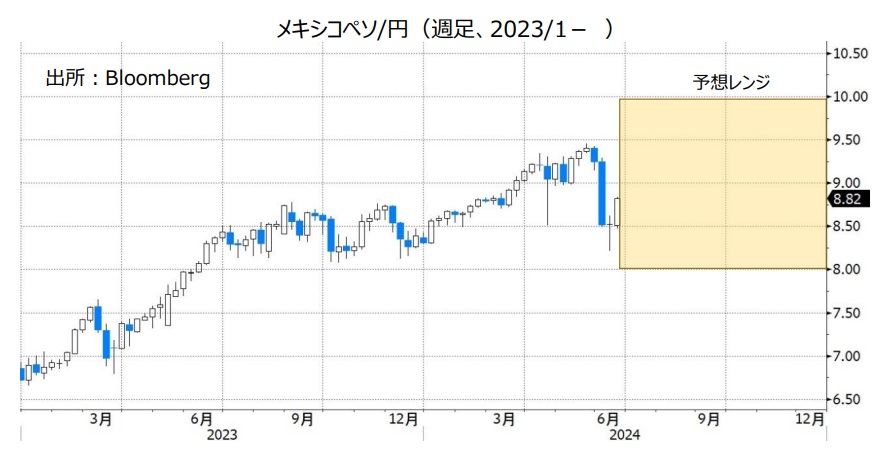

メキシコペソ/円:8.000円~10.000円

メキシコペソ/円は6月12日に一時8.185円へと下落し、23年12月以来6カ月ぶりの安値をつけました。6月2日のメキシコ議会選で与党連合が大勝したことで憲法改正(司法制度改革など)が進められるとの懸念が市場で強まり、それがメキシコペソ/円に対する下押し圧力となりました。メキシコの新たな議会は9月から始まり、シェインバウム氏は10月に大統領に就任します。憲法改正の行方などメキシコの政治動向には注意が必要かもしれません。

BOM(メキシコ中銀)の金融政策にも注目です。BOMは3月の政策会合で利下げを実施した後、5月の会合では政策金利を11.00%に据え置きました。今後、CPI(消費者物価指数)上昇率の鈍化が続けば、BOMは追加利下げを行うとみられます。ただ、利下げのペースは緩やかになるとみられることから、BOMの政策金利の水準が主要国中銀(特に日銀)と比べてかなり高い状況に大きな変化はなさそうです。メキシコペソ/円は金融政策面からサポートされやすいと考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。