タカ派日銀会合+ハト派FOMC=150円割れ

2024/08/01 07:30

【ポイント】

・FOMCおよび議長会見は「ハト派的」

・早ければ9月にも利下げに踏み切りそう

・市場は次回以降の連続利下げを一部織り込む

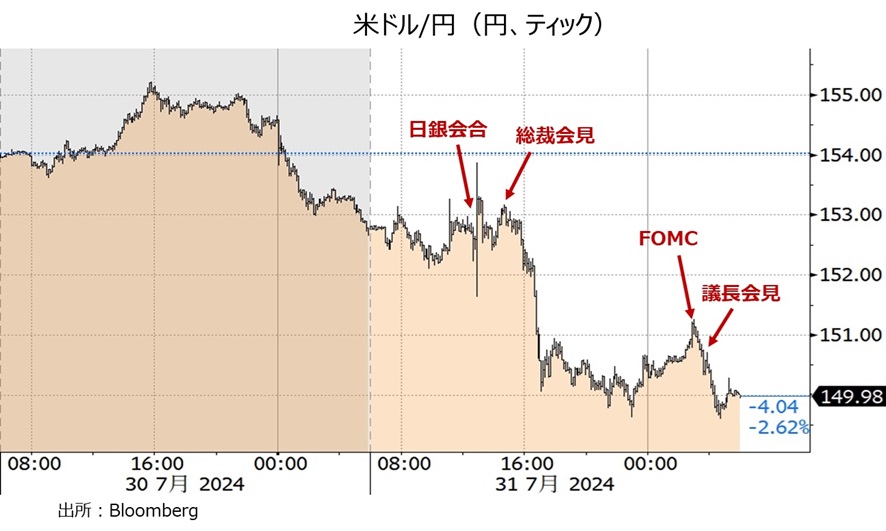

・米ドル/円は一時150円割れを示現

7月31日のFOMCの結果やパウエル議長の会見は、9月利下げに向けた「地ならし」と受け取ることもできそうです。31日の日銀会合で国債買入れ減額と利上げが決定され、植田総裁が追加利上げに前向きだったことと合わせて、米ドル/円は下落を続けて一時150円を割り込みました(午前6時30分現在)。

■7/31付け「【アップデート】日銀は追加利上げ+国債買入れ減額、FOMCは円高を後押しするか」をご覧ください。

なお、財務省によれば、6月27日~7月29日の期間に5兆5,348億円の為替介入が実施されたとのこと。4月26日~5月29日は9兆7,885億円でした。

*******

FOMCの声明文では、冒頭の景気・物価判断に変化がみられました。景気については、前回同様に「しっかりしたペースで拡大を続けている」でした。しかし、「雇用の伸びは鈍化し、失業率は上昇した」と続き、前回の「雇用の伸びは引き続き力強く、失業率は低いままだ」から変化。インフレについても、前回の「鈍化したが、高いままだ」から今回は「鈍化したが、いくぶん高いままだ」と、判断が微妙に変化。2%の物価目標に向けて、前回の「わずかながら前進した」が、今回は「いくぶん前進した」へと修正されました。

フォワードガイダンス(先行きの政策に関する示唆)は「インフレが持続的に2%に向かっていると一層の確信を得るまでは、政策金利の引き下げが適切となるとは予想していない」であり、前回と同一。ただし、FOMCは「(雇用最大化と物価安定という)二大使命の両方のリスクに注意する」とあり、前回の「インフレのリスクに十分注意する」から変化しました。雇用情勢の悪化にも対応する(=利下げ)用意があると解釈できます。

*******

パウエル議長の会見もハト派的でした。今回のFOMCで利下げに関する議論があったことを認めました。そして、「データを総合判断して、インフレ鈍化の自信と堅調な労働市場の維持に関するバランスが合えば、早ければ次回9月(17-18日)の会合で利下げする可能性はある」と明言しました。ただ、0.50%利下げの可能性について問われて、「現時点では考えていない」と否定しました。

31日時点のOIS(翌日物金利スワップ)に基づけば、市場は9月の0.25%利下げを105%織り込んでいます。つまり、わずかながら0.50%利下げの可能性もみているということ。また、年内に0.25%×3回利下げの確率は78%、25年1月までをみれば、0.25%×4回の利下げが6割の確率で織り込まれています。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。