【アップデート】日銀は追加利上げ+国債買入れ減額、FOMCは円高を後押しするか

2024/07/31 17:26

※本稿は本日13:45に配信した速報版の末尾に、植田総裁の記者会見のポイントを追加しました。

【ポイント】

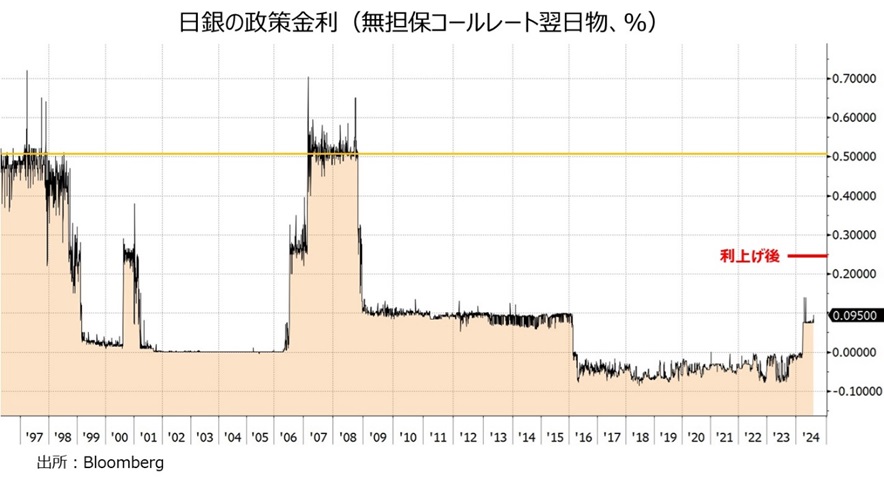

・日銀は政策金利を0-0.10%から0.25%へ引き上げ

・先行きに関しては・・・・・

・展望レポートは2%物価の目標達成を見込む

・国債買入れを現行約6兆円/月⇒26年に同3兆円へ

31日の金融政策決定会合で、日銀は金融政策の正常化を一段と進めました。前日には、主要メディアが「0.25%への利上げを検討」と報じており、市場では利上げ観測が大きく高まっていました。米ドル/円は一時151円台に下落したあと154円に迫るなど荒っぽい展開となりました。(午後1時現在)。

本日午後3時30分からの植田総裁の記者会見、日本時間明日午前3時のFOMCの結果判明と同午前3時30分からのパウエルFRB総裁の記者会見などで、一段と「円高」が進行するか、大いに注目でしょう。なお、本日午後7時には財務省の「外国為替平衡操作の実施状況」が公表されます。日付の特定はできませんが、6月27日~7月29日までの為替介入の有無や合計金額などが明らかになります。それも財務省の本気度を測るという意味で、相場材料になるかもしれません。

*******

政策金利

政策金利は0.0-0.1%から0.25%に引き上げられました。決定は7対2で、2人の審議委員が賃金上昇の浸透をさらに見極めるべきなどとして据え置きを支持しました。会合の結果判明後のOIS(翌日物金利スワップ)に基づけば、市場は年内にあと0.1%程度の追加利上げを織り込んでいます。植田総裁は会見でどのようなフォワードガイダンス(先行きの金融政策に関する示唆)を示すでしょうか。

国債買入れの減額

6月の会合で予告した減額計画が発表されました。現行約6兆円/月のペースから毎四半期4,000億円程度ずつ減額し、26年1-3月に同3兆円程度とします。市場は「2年後に3兆円」を目線としていたので、やや早いペースと言えるかもしれません。

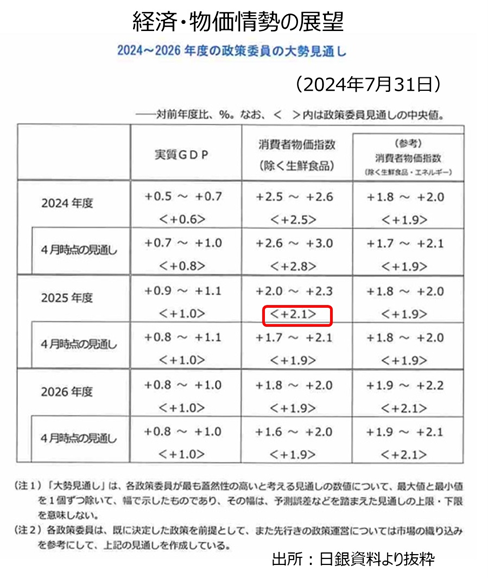

経済・物価情勢の展望(展望レポート)

前回4月26日の展望レポートでは、「政策委員の大勢見通し(中央値)」で日銀が重視するインフレ指標であるコアCPI(生鮮食品を除く消費者物価指数)が24年度2.8%、25年度と26年度とも1.9%でした。今回は24年度が2.5%に下方修正される一方で、25年度は2.1%に上方修正されました。「2%超の物価がしばらく続くので、慎重ながらも金融政策の正常化を進める」とのメッセージかもしれません。

植田総裁の記者会見

植田総裁の会見からは、追加利上げに前向きな姿勢が示されました。総裁は、追加利上げの有無やタイミングはデータ次第と繰り返し述べつつ、年内の追加利上げの可能性は否定しませんでした。また、「利上げしても金利水準は低い」、「実質金利は大幅なマイナス」、「中立水準にはまだ距離がある」、「経済・物価が展望レポートの見通し通りに動いていけば、利上げを続ける」など、タカ派的なトーンが強かったように見受けられました。

植田総裁は、今回の利上げが経済や物価に与える影響は小さいとしました。変動型住宅ローン金利上昇の影響についても、実際に支払いが増えるまでにはタイムラグがあり、それまでに賃金が上昇する(から問題は大きくない)と指摘。家計は全体としてみれば、借手ではなく貸手なので、預金金利の上昇などのプラス面が大きいとも述べました。

なお、植田総裁は、過去(90年代半ば以降)の政策金利が0.50%程度でピークだったことでその水準が重要ではないかと問われて、とくに意識している様子はありませんでした。

【ポイント】

・日銀は政策金利を0-0.10%から0.25%へ引き上げ

・先行きに関しては・・・・・

・展望レポートは2%物価の目標達成を見込む

・国債買入れを現行約6兆円/月⇒26年に同3兆円へ

31日の金融政策決定会合で、日銀は金融政策の正常化を一段と進めました。前日には、主要メディアが「0.25%への利上げを検討」と報じており、市場では利上げ観測が大きく高まっていました。米ドル/円は一時151円台に下落したあと154円に迫るなど荒っぽい展開となりました。(午後1時現在)。

本日午後3時30分からの植田総裁の記者会見、日本時間明日午前3時のFOMCの結果判明と同午前3時30分からのパウエルFRB総裁の記者会見などで、一段と「円高」が進行するか、大いに注目でしょう。なお、本日午後7時には財務省の「外国為替平衡操作の実施状況」が公表されます。日付の特定はできませんが、6月27日~7月29日までの為替介入の有無や合計金額などが明らかになります。それも財務省の本気度を測るという意味で、相場材料になるかもしれません。

*******

政策金利

政策金利は0.0-0.1%から0.25%に引き上げられました。決定は7対2で、2人の審議委員が賃金上昇の浸透をさらに見極めるべきなどとして据え置きを支持しました。会合の結果判明後のOIS(翌日物金利スワップ)に基づけば、市場は年内にあと0.1%程度の追加利上げを織り込んでいます。植田総裁は会見でどのようなフォワードガイダンス(先行きの金融政策に関する示唆)を示すでしょうか。

国債買入れの減額

6月の会合で予告した減額計画が発表されました。現行約6兆円/月のペースから毎四半期4,000億円程度ずつ減額し、26年1-3月に同3兆円程度とします。市場は「2年後に3兆円」を目線としていたので、やや早いペースと言えるかもしれません。

経済・物価情勢の展望(展望レポート)

前回4月26日の展望レポートでは、「政策委員の大勢見通し(中央値)」で日銀が重視するインフレ指標であるコアCPI(生鮮食品を除く消費者物価指数)が24年度2.8%、25年度と26年度とも1.9%でした。今回は24年度が2.5%に下方修正される一方で、25年度は2.1%に上方修正されました。「2%超の物価がしばらく続くので、慎重ながらも金融政策の正常化を進める」とのメッセージかもしれません。

植田総裁の記者会見

植田総裁の会見からは、追加利上げに前向きな姿勢が示されました。総裁は、追加利上げの有無やタイミングはデータ次第と繰り返し述べつつ、年内の追加利上げの可能性は否定しませんでした。また、「利上げしても金利水準は低い」、「実質金利は大幅なマイナス」、「中立水準にはまだ距離がある」、「経済・物価が展望レポートの見通し通りに動いていけば、利上げを続ける」など、タカ派的なトーンが強かったように見受けられました。

植田総裁は、今回の利上げが経済や物価に与える影響は小さいとしました。変動型住宅ローン金利上昇の影響についても、実際に支払いが増えるまでにはタイムラグがあり、それまでに賃金が上昇する(から問題は大きくない)と指摘。家計は全体としてみれば、借手ではなく貸手なので、預金金利の上昇などのプラス面が大きいとも述べました。

なお、植田総裁は、過去(90年代半ば以降)の政策金利が0.50%程度でピークだったことでその水準が重要ではないかと問われて、とくに意識している様子はありませんでした。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。