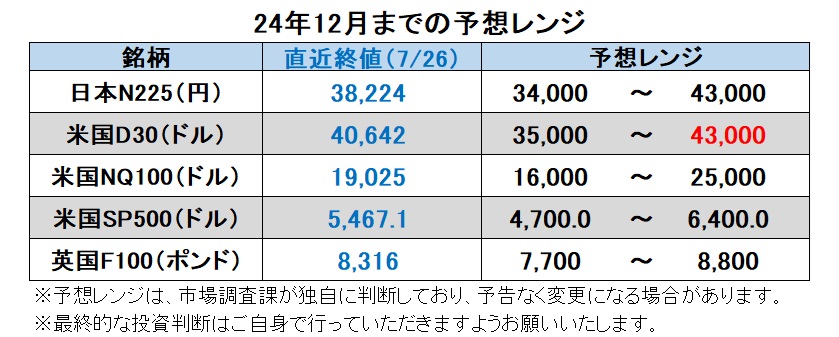

24年12月までの為替相場展望(アップデート)

2024/07/29 15:26

| 本レポートは、24年6月24日配信の「マネースクエア四季報」で提示した24年12月までの為替相場見通しをアップデートしたものです。 |

Bloombergが集計した主要17通貨の7月(26日まで)の騰落率をみると、円が上昇率第1位、次に英ポンドの順。ユーロも堅調でした。逆に、下落率上位はNZドル、豪ドルなど。円は今年初めから6月末までは下落率2位だったので(1位はブラジルレアル)、様変わりとなりました。

7月に「円高」が示現したのは、本邦当局が7月11-12日に為替介入を行ったとみられること、そして河野デジタル相など本邦政治家による円安懸念発言やトランプ氏のドル安志向発言などが背景でしょう。

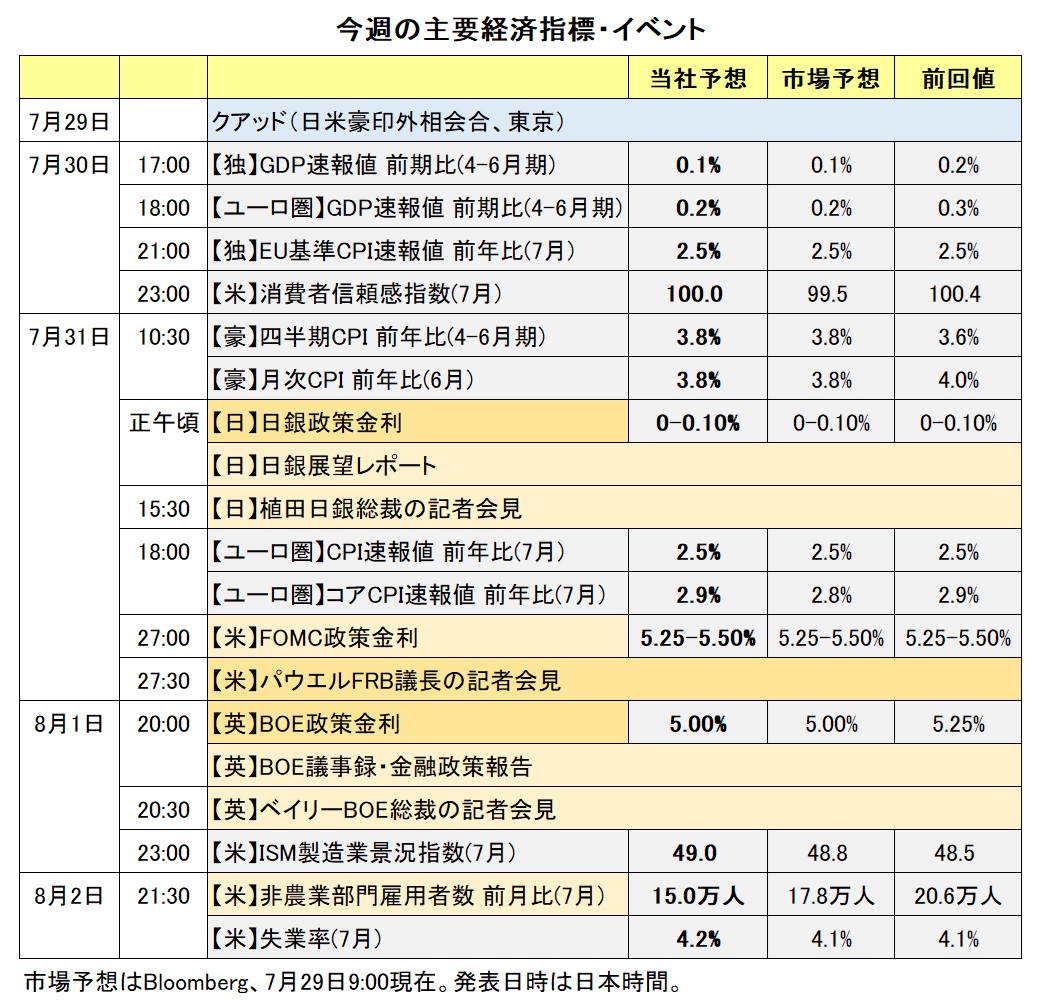

主要中央銀行の政策会合が7月末に集中しており(BOE=英中銀は8月1日)、8月は事実上夏休み状態となるかもしれません。ただ、9月にはFRBやECBなど多くの中銀の政策変更が予想されており、経済指標やイベントを受けて金融政策見通しがどう変化するか、要チェックでしょう。

政治的には熱い夏になりそうです。米大統領選挙では8月の早い段階でハリス氏が大統領候補の党指名を獲得しそうです。それに合わせて副大統領候補も正式に決まる可能性があります。8月19-22日の民主党大会(シカゴ)などを経て、ハリス氏が支持率で若干リードするトランプ氏を追い詰めることができるか。見切り発車的な「トランプ・トレード(後述)」の巻き戻しはあるでしょうか。

また、フランスでは議会選挙後に勢力図が大きく変わりました。マクロン大統領が首相を指名できない状況が続いており、政治不安が根強くあります。保守党から労働党への政権交代がスムーズだった英国と対照的な状況となっているようです。<西田>

【注目のイベント】

8月11日 パリ五輪閉幕

8月19-22日 米民主党全国大会(シカゴ)

8月22-24日 米ジャクソンホール会議

9月 自民党総裁選

11月5日 米大統領・議会選挙

米ドル/円:145.000円~165.000円

米大統領選挙キャンペーンを通じで、「トランプ政権」が誕生した場合に備えた取引、いわゆる「トランプ・トレード」がどうなるか。7月に採択された共和党の政策綱領などに基づくと、減税や財政支出拡大が景気を刺激する一方、関税賦課や移民制限はインフレ圧力を高めそう。高インフレ・高金利は「米ドル高」の処方箋であり、「トランプ勝利」に対する市場の初期反応は「米ドル高」かもしれません。

もっとも、トランプ氏は6月末に行われたメディア・インタビューで、対円、対人民元での米ドル高に強い懸念を表明しました。「トランプ(次期)大統領」が口先介入などで「米ドル安」圧力を強めるにしたがって、米ドル/円は下押し圧力を受けそうです。

「円安」の是正は本邦当局も異論はないところかもしれません。仮に、「円安」が進むならば、為替介入の可能性は高まりそうです。日銀が金融政策の正常化を迅速に進めるならば、日米金融政策の方向の差は米ドル/円の下落要因となりそうです。<西田>

ユーロ/円:160.000円~175.000円

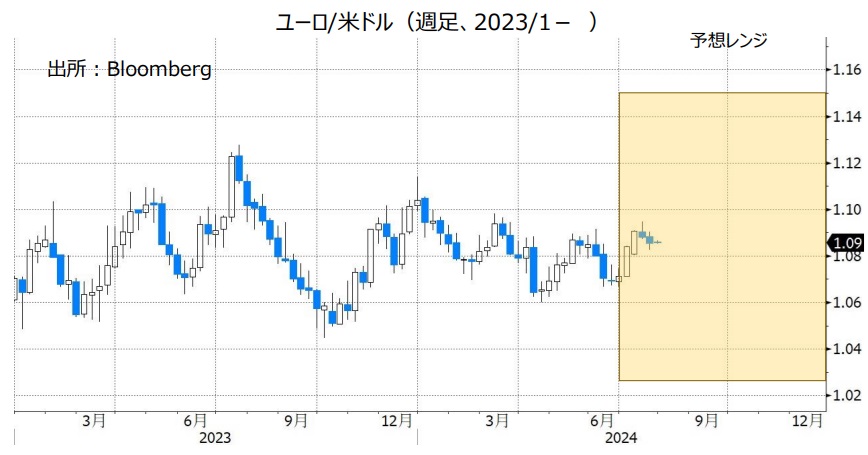

ユーロ/米ドル:1.02500米ドル~1.15000米ドル

ユーロ/英ポンド:0.82000ポンド~0.88000ポンド

ユーロ/米ドルは昨年以降、1.05000ドル~1.10000ドルを中心とした比較的狭いレンジで推移してきました。ECBは6月に利下げに踏み切り、9月に追加利下げの可能性が高いとみられています。もっとも、FRBも9月FOMCでの利下げがほぼ確実視されています。また、9月以降についても断続的に利下げするとの見方は、FRBやECB(さらにはBOE=英中銀)にほぼ共通しています。各中銀からのメッセージ等によって市場が想定する金融政策の方向性に大きな差が生じなければ、ユーロ/米ドルは比較的安定して推移するかもしれません。

ユーロ/円は7月に入って175円近辺から一時165円を割り込みました。米ドル/円の下落を反映した結果でしょう。経験的に、ユーロ/円はユーロ/米ドルより米ドル/円と連動する傾向が強いため、今後も米ドル/円の動きに左右されるものとみられます。

ユーロ/英ポンドは、今年1月から6月上旬までは0.85000ポンド~0.86000ポンドの狭い範囲で推移していました。しかし、6月以降は変動レンジが0.84000ポンド~0.85000ポンドへシフトしたようにみえます。一つの要因は、フランスの政治不安でしょう。フランス議会選挙でマクロン大統領の与党連合が敗北。議会の勢力が、左派新人民戦線、極右RN(国民連合)、与党連合の3つ巴となり、マクロン大統領が首相を指名できない状態が続いています(英国政治については英ポンドの項ご参照)。<西田>

英ポンド/円:185.000円~210.000円

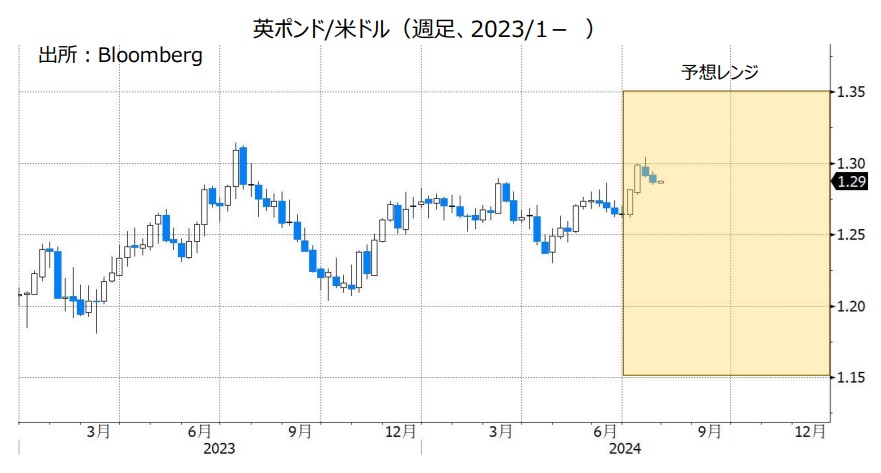

英ポンド/米ドル:1.15000米ドル~1.35000米ドル

英経済は昨年後半にリセッション(景気後退)になっていましたが、今年1-3月期GDPは前期比0.7%と堅調な伸びをみせました。一方で、インフレ率は6月CPI総合が2カ月連続で前年比2.0%とBOE(英中銀)の目標に届きました。BOEはインフレ落ち着きに自信を持っているようですが、CPIコアは3.5%、CPIサービスは5.7%と高めだったことは懸念材料かもしれません。

7月26日時点のOIS(翌日物金利スワップ)に基づけば、市場はBOEが25年6月までに0.25%×4回以上の利下げをすると予想しているようですが、今後の状況やBOEからのメッセージ次第で利下げ観測は後退するかもしれません。その場合、英ポンドに上昇圧力が加わりそうです。

なお、英国では7月4日の議会選挙で、与党保守党が惨敗し、労働党が圧勝しました。政治不安が台頭したフランスと異なり、英国の政権交代はスムーズに行われたようです。<西田>

豪ドル/円:95.000円~110.000円

豪ドル/米ドル:0.60000米ドル~0.70000米ドル

豪ドル/NZドル:1.05000NZドル~1.13000NZドル

ECB(欧州中銀)は6月に、BOC(カナダ中銀)は6月と7月に利下げを実施しました。米FRBやBOE(英中銀)なども24年末までに利下げを行うと市場は予想しています。RBA(豪中銀)に関しては、政策金利は24年末まで据え置かれるとの見方が有力であり、利上げ観測も市場にはあります。こうした市場の金融政策見通しの差は、豪ドルにとってプラスになりそうです。

今後、日銀が追加利上げを行うとしても、RBAが政策金利を据え置けば、RBAと日銀との政策金利差はそれほど縮小しないと考えられます。豪ドル/円は底堅く推移する可能性があります。

豪ドル/米ドルについては、米FRBの金融政策も重要です。FRBが利下げを行ってRBAとの金融政策スタンスの違いが明確になれば、豪ドル/米ドルは上値を試す展開になるかもしれません。

***

【豪ドル/NZドル】

豪ドル/NZドルは 7月16日に一時1.11372NZドルへと上昇し、22年10月以来1年9カ月ぶりの高値をつけました。市場ではRBAの利上げ観測もある一方で、RBNZ(NZ中銀)の利下げ観測が強まったことが、豪ドル/NZドルの上昇要因となりました。RBAの利上げ観測が後退する、あるいはRBNZの利下げ観測が後退すれば、豪ドル/NZドルは下落傾向へと転じそうです。<八代>

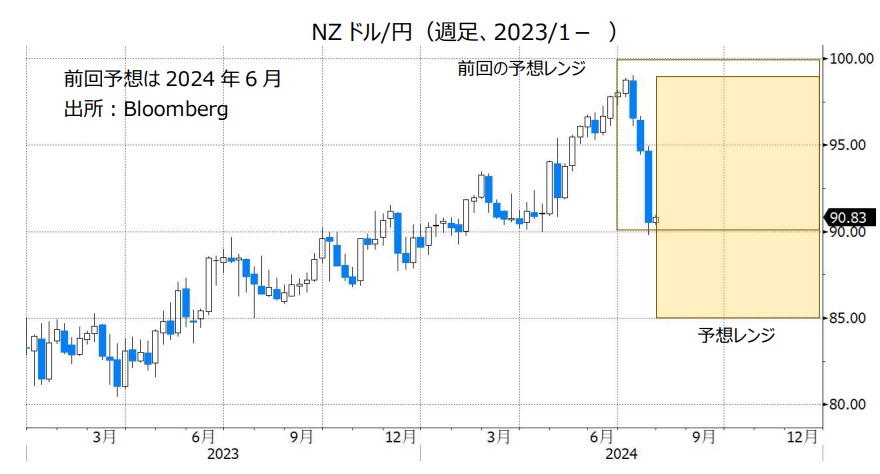

NZドル/円:85.000円~99.000円

NZドル/米ドル:0.55000米ドル~0.65000米ドル

RBNZ(NZ中銀)は7月10日の政策会合で政策金利を5.50%に据え置きました。その時の声明では、「金融政策は引き続き(景気)抑制的である必要がある」としつつも、「抑制の程度は、予想されるインフレ圧力の鈍化に合わせて時間とともに緩和されるだろう」が追加されました。将来の利下げに向けての地ならしとの解釈もできます。

RBNZの利下げが実現すれば、NZドルの上値を抑える要因になりそう。日銀の追加利上げのペース次第では、NZドル/円は軟調に推移するかもしれません。NZドル/米ドルについては、米FRBも利下げを行う場合、金融政策の方向性に差がないことから、それほど下落しない可能性があります。<八代>

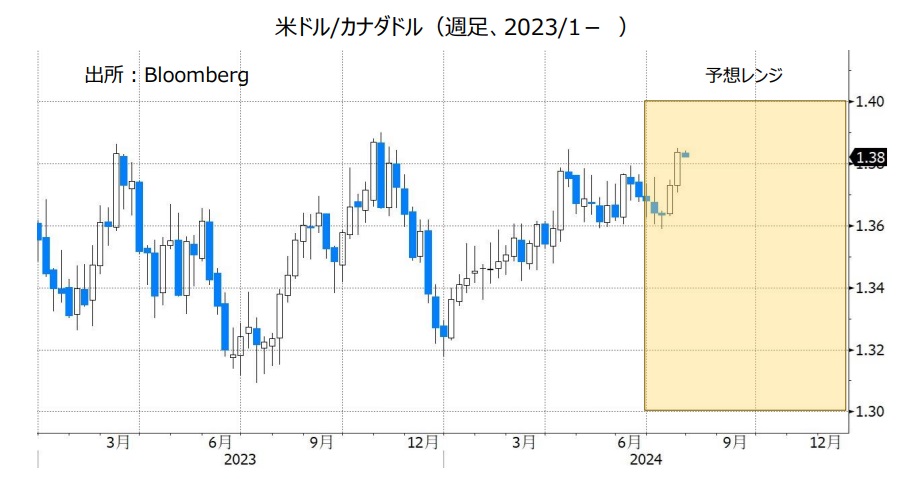

カナダドル/円:108.000円~120.000円

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は6月・7月と2会合連続で利下げを実施。マックレムBOC総裁は7月24日の政策会合後の会見で「インフレ率がおおむね(BOCの)想定通りに鈍化し続ければ、政策金利のさらなる引き下げを予想するのが妥当だ」と述べ、追加利下げの可能性に言及しました。

市場では、BOCは24年末までにさらに2回の利下げを行うとの観測があります。BOCの利下げ観測はカナダドルにとってマイナスです。日銀の利上げペース次第では、カナダドル/円は軟調に推移しそうです。

米ドル/カナダドルについては、米FRBとBOCの金融政策面からみれば、目先は上昇圧力が加わりやすいと考えられます。ただ、FRBもいずれ利下げを行うとみられます。その場合にはFRBの利下げの方が市場で強く意識されて、米ドル/カナダドルは下落傾向へと転じる可能性があります。<八代>

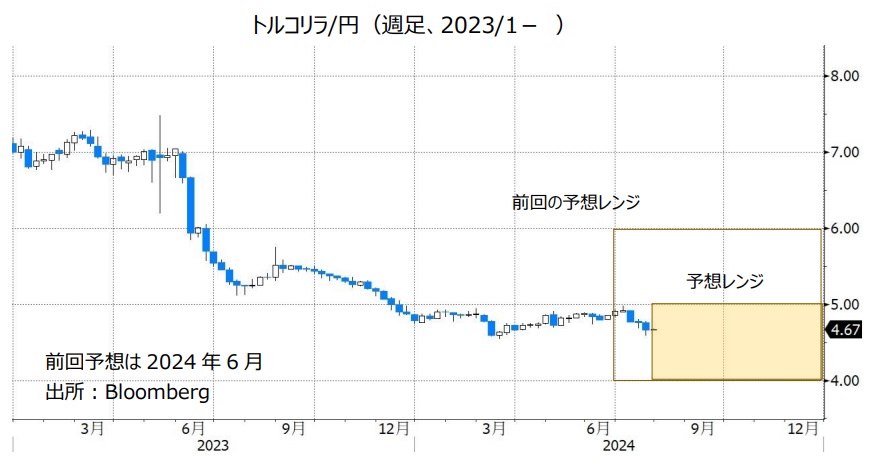

トルコリラ/円:4.000円~5.000円

TCMB(トルコ中銀)の政策金利は50.00%と高い状況です(7/26時点)。政策金利の高さは本来、通貨高要因になると考えられますが、トルコリラは上値が重い展開が続いています。その主な要因として、トルコの実質金利(政策金利からCPI上昇率を引いたもの)が大幅なマイナスであることが挙げられます(7/26時点でマイナス21.6%)。トルコのCPI上昇率が鈍化するなどして実質金利がプラスに転じる、少なくともマイナス幅が縮小していかなければ、トルコリラは引き続き上値が重い展開になりそうです。

TCMBの金融政策に関するエルドアン・トルコ大統領の言動には注意が必要かもしれません。23年6月に経済チームが刷新されてから、エルドアン大統領がTCMBの金融政策について発言することは少なくなりました。エルドアン大統領が再び金融政策に干渉するようなら、トルコリラには下押し圧力が加わりそうです。<八代>

南アフリカランド/円:7.500円~9.000円

SARB(南アフリカ中銀)は、7月18日の政策会合で政策金利を8.25%に据え置きました。前回5月の会合では6人の政策メンバー全員が据え置きに賛成しましたが、7月の会合では2人が0.25%利下げすることを支持。SARBのインフレ見通しも5月時点から下方修正されました。SARBの金融政策スタンスはハト派方向へとシフトしつつあるようです。

市場では、SARBは9月の会合で利下げを行うとの観測があります(8月は会合なし)。9月に実際に利下げが行われて、11月以降の会合でさらに利下げするとの観測が市場で強まる場合、南アフリカランド/円は上値が重い展開になりそうです。<八代>

メキシコペソ/円:7.500円~10.000円

BOM(メキシコ中銀)は3月の政策会合で利下げを実施した後、5月と6月の会合では政策金利を11.00%に据え置きました(7月は会合なし)。前回6月の会合時の声明では、「ディスインフレのプロセスは続く」との見方が示され、「政策金利の調整(=利下げ)について議論できる可能性がある」と表明されました。

メキシコのCPI(消費者物価指数)上昇率はBOMのインフレ目標である3%(2~4%が許容レンジ)を引き続き上回っています。6月のCPIは総合指数が前年比4.98%、コア指数が同4.13%でした。BOMが今後利下げを行うとしても、利下げのペースは緩やかになりそうです。BOMの政策金利の水準が主要国の中銀と比べてかなり高い状況に大きな変化がなければ、金融政策面からメキシコペソはサポートされやすいと考えられます。

米国とメキシコの政治情勢には注意が必要かもしれません。9月に始まる議会でメキシコの与党連合が憲法改正(司法制度改革など)を推進するのでは?と市場は懸念しています。また、メキシコにとって隣国であり最大の貿易相手である米国の大統領選の行方もメキシコペソの動向に影響を与えそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。