FOMCは「米ドル安」をサポートするか

2024/07/25 08:27

【ポイント】

・為替介入や要人発言、日銀の金融政策見通しは「円高」をサポ―ト

・7月30-31日のFOMCは「米ドル安」をサポートするか

・22年10月のケースでは、米利上げ観測の落ち着きが「米ドル安」の一因に

米ドル/円の下落が続いています。7月11-12日に本邦当局は為替介入に踏み切ったようです。その後も、河野デジタル相や茂木幹事長による日銀に利上げを求めるかの発言や、対円・対人民元での米ドル高が大きな問題だとするトランプ氏のインタビュー(結果的には日米口先協調介入!?)もありました。

そして、足もとでは7月30-31日の金融政策決定会合で日銀が国債買入れ減額とともに追加利上げを決定するとの観測が強まっています。24日にはロイター通信が「日銀は利上げを来週検討へ・・」との記事を配信しました。24日時点のOIS(翌日物金利スワップ)に基づけば、日銀が31日に追加利上げ(0.10%幅)を実施する確率は7割強まで上昇。23日時点ではその確率は4割ちょっとでした。

■24日付け「日銀は『円高』をサポートするか」をご参照ください。

さて、7月30-31日には米FOMCも開催されます(結果判明は日本時間8月1日午前3時、パウエル議長の記者会見が同3時30分スタート)。そこでの利下げ確率はほぼゼロと予想されています。

注目されるのは、9月の利下げに向けた地ならしが行われるか。そして、それ以降も利下げがあるとすれば、そのペースに関して市場はどう想定するか。声明文のフォワードガイダンスやパウエル議長の記者会見を精査することになりそうです。

22年10月の為替介入のケース

22年秋は9月に1回、10月に2回の為替介入が実施され、結果として米ドル/円は10月下旬の150円超から年末には130円近辺まで下落。為替介入が「効いた」、あるいは「良いタイミングで実施された」と言えそうです。

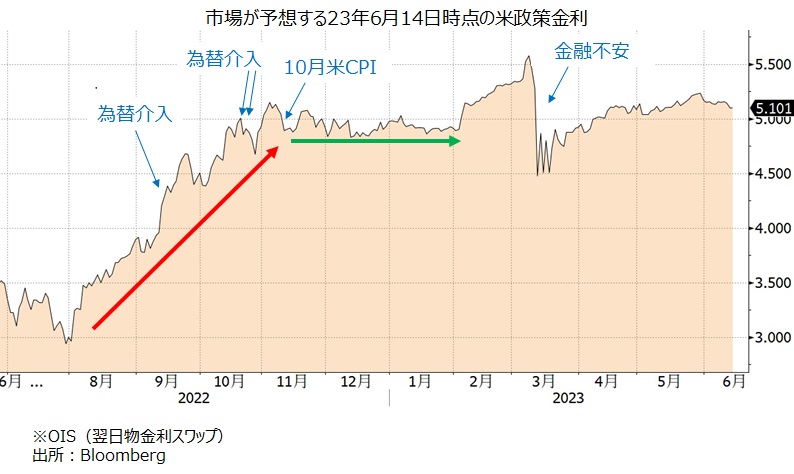

米ドル/円が下落したもう一つの要因は、米金融政策の方向性の変化でしょう。OISに基づけば、市場は22年8月初めの時点で23年6月の政策金利を3.00%と予想していました。予想される政策金利はその後に上昇して22年10月20日時点では5.00%に達しました。しかし、22年11月に発表された10月CPIが市場予想を下回ったことで、政策金利の予想はその後横ばいで推移しました。強まり続けていたFOMCの利上げ観測が落ち着いたことが為替介入などと相まって米ドル/円の下落を促したと考えられます。

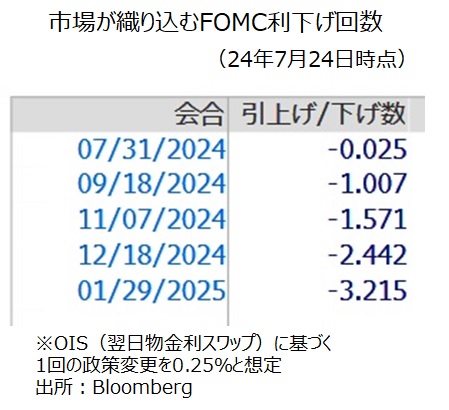

上でも紹介した今年7月24日時点のOISに基づけば、25年1月29日までに約3回の利下げが織り込まれています。今後の経済指標やFOMCのメッセージなどを材料に利下げ観測が一段と強まるようであれば、米金融政策の面からも米ドル/円に下押し圧力が加わりそうです。

・為替介入や要人発言、日銀の金融政策見通しは「円高」をサポ―ト

・7月30-31日のFOMCは「米ドル安」をサポートするか

・22年10月のケースでは、米利上げ観測の落ち着きが「米ドル安」の一因に

米ドル/円の下落が続いています。7月11-12日に本邦当局は為替介入に踏み切ったようです。その後も、河野デジタル相や茂木幹事長による日銀に利上げを求めるかの発言や、対円・対人民元での米ドル高が大きな問題だとするトランプ氏のインタビュー(結果的には日米口先協調介入!?)もありました。

そして、足もとでは7月30-31日の金融政策決定会合で日銀が国債買入れ減額とともに追加利上げを決定するとの観測が強まっています。24日にはロイター通信が「日銀は利上げを来週検討へ・・」との記事を配信しました。24日時点のOIS(翌日物金利スワップ)に基づけば、日銀が31日に追加利上げ(0.10%幅)を実施する確率は7割強まで上昇。23日時点ではその確率は4割ちょっとでした。

■24日付け「日銀は『円高』をサポートするか」をご参照ください。

さて、7月30-31日には米FOMCも開催されます(結果判明は日本時間8月1日午前3時、パウエル議長の記者会見が同3時30分スタート)。そこでの利下げ確率はほぼゼロと予想されています。

注目されるのは、9月の利下げに向けた地ならしが行われるか。そして、それ以降も利下げがあるとすれば、そのペースに関して市場はどう想定するか。声明文のフォワードガイダンスやパウエル議長の記者会見を精査することになりそうです。

22年10月の為替介入のケース

22年秋は9月に1回、10月に2回の為替介入が実施され、結果として米ドル/円は10月下旬の150円超から年末には130円近辺まで下落。為替介入が「効いた」、あるいは「良いタイミングで実施された」と言えそうです。

米ドル/円が下落したもう一つの要因は、米金融政策の方向性の変化でしょう。OISに基づけば、市場は22年8月初めの時点で23年6月の政策金利を3.00%と予想していました。予想される政策金利はその後に上昇して22年10月20日時点では5.00%に達しました。しかし、22年11月に発表された10月CPIが市場予想を下回ったことで、政策金利の予想はその後横ばいで推移しました。強まり続けていたFOMCの利上げ観測が落ち着いたことが為替介入などと相まって米ドル/円の下落を促したと考えられます。

上でも紹介した今年7月24日時点のOISに基づけば、25年1月29日までに約3回の利下げが織り込まれています。今後の経済指標やFOMCのメッセージなどを材料に利下げ観測が一段と強まるようであれば、米金融政策の面からも米ドル/円に下押し圧力が加わりそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。