日本の長期金利は上昇するか:米ドル/円と日米長期金利差の考察

2024/07/11 08:08

【ポイント】

・日銀は国債買入れ減額に向けて意見聴取

・日本の長期金利上昇(と米長期金利低下)のシナリオも

・米ドル/円と日米長期金利差は正の相関を取り戻すか

日銀は9-10日に「債券市場参加者会合」を開催し、7月に予定する国債買入れ減額の計画公表に向けて意見聴取しました。9日は銀行や証券会社、10日は生保などの機関投資家が対象。

非公式の関係者情報によれば、メガバンク3行と証券会社は積極的な減額を求めたとのこと。一方で、主に地銀はもう少し慎重だった模様。生保や損保など機関投資家の間では、緩やかな減額を求める声や、逆に買入れを停止すべきとの意見もあり、様々だったようです。正式な議事要旨は通常、3週間程度後に公表されます。

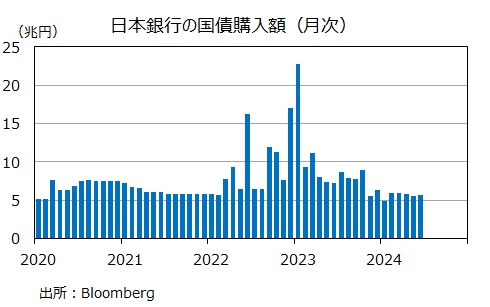

長期金利目標の撤廃と買入れ額の推移

日銀は昨年7月に長期金利(10年物国債利回り)の許容範囲上限を0.5%から1.0%に引き上げ、同10月にはそれを「上限のめど」とし、さらに今年3月に上限を廃止しました。

日銀は長期金利が1.0%に迫った昨年12月や今年1月には、国債買入れを増やして長期金利の上昇を抑えました。その後は長期金利の上限撤廃後も含めて計画通り6兆円/月に近いペースで国債買入れを続けています。

日銀は長期金利の急激な上昇には、機動的に買入れ額の増額等で対応すると表明していますが、そうした事態には至っていません。

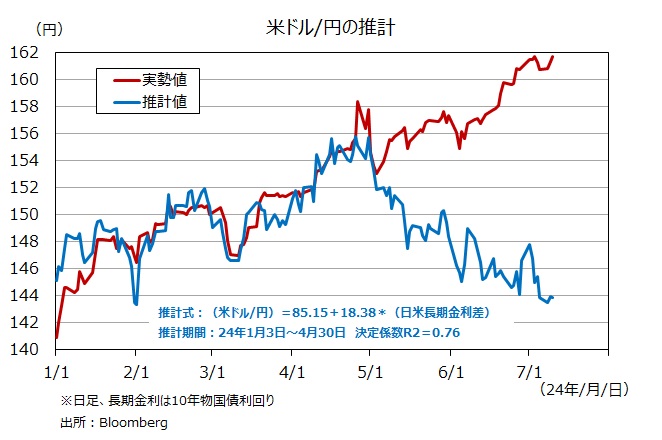

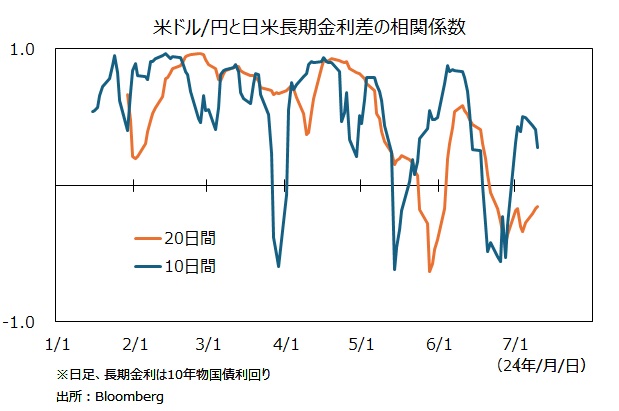

米ドル/円と日米長期金利差の相関は崩れ・・・

米ドル/円と日米長期金利差の間には、今年4月まで強い正の相関がありましたが、5月以降その関係が崩れています。ただ、足もとでは両者の10日間の相関がプラスに戻ったり、20日間の相関がマイナス幅を縮小したりと変化の兆候も見受けられます。ファンダメンタルズ的にみれば、両者はいずれ正の相関を強めると考えることもできそうです。

■米ドル/円のテクニカル分析は、本日の「米ドル/円、6月CPI結果が相場動意となるか」をご覧ください(お客様専用ページへのログインが必要です)。

正の相関が戻れば、米ドル/円に下押し圧力も

米景気は今のところある程度の底堅さを保っていますが(※1)、労働市場なども含めて減速の兆候が増えています。FRBの利下げ観測も一時期に比べて高まっています(※2)。一方で、日銀の国債買入れ減額が始まれば、そのペース次第ですが、日本の長期金利には上昇圧力が加わりそうです。

米大統領選が大きな不透明要因ではありますが(※3)、ファンダメンタルズに沿えば、日米長期金利差が縮小するシナリオが描けそうです。その際に、米ドル/円と日米長期金利差の間に正の相関が戻れば、米ドル/円に下落圧力が加わることになりそうです。

※1 アトランタ連銀のGDPNow(短期予測モデル)によれば、10日時点で4-6月期のGDPは前期比年率2.0%と予測されています。

※2 10日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む年内2回利下げの確率は約9割。来年1月までに3回目の利下げがある確率は6割弱。

※3 トランプ勝利観測の高まり⇒財政赤字拡大懸念⇒長期金利上昇のシナリオもあり得ます。

・日銀は国債買入れ減額に向けて意見聴取

・日本の長期金利上昇(と米長期金利低下)のシナリオも

・米ドル/円と日米長期金利差は正の相関を取り戻すか

日銀は9-10日に「債券市場参加者会合」を開催し、7月に予定する国債買入れ減額の計画公表に向けて意見聴取しました。9日は銀行や証券会社、10日は生保などの機関投資家が対象。

非公式の関係者情報によれば、メガバンク3行と証券会社は積極的な減額を求めたとのこと。一方で、主に地銀はもう少し慎重だった模様。生保や損保など機関投資家の間では、緩やかな減額を求める声や、逆に買入れを停止すべきとの意見もあり、様々だったようです。正式な議事要旨は通常、3週間程度後に公表されます。

長期金利目標の撤廃と買入れ額の推移

日銀は昨年7月に長期金利(10年物国債利回り)の許容範囲上限を0.5%から1.0%に引き上げ、同10月にはそれを「上限のめど」とし、さらに今年3月に上限を廃止しました。

日銀は長期金利が1.0%に迫った昨年12月や今年1月には、国債買入れを増やして長期金利の上昇を抑えました。その後は長期金利の上限撤廃後も含めて計画通り6兆円/月に近いペースで国債買入れを続けています。

日銀は長期金利の急激な上昇には、機動的に買入れ額の増額等で対応すると表明していますが、そうした事態には至っていません。

米ドル/円と日米長期金利差の相関は崩れ・・・

米ドル/円と日米長期金利差の間には、今年4月まで強い正の相関がありましたが、5月以降その関係が崩れています。ただ、足もとでは両者の10日間の相関がプラスに戻ったり、20日間の相関がマイナス幅を縮小したりと変化の兆候も見受けられます。ファンダメンタルズ的にみれば、両者はいずれ正の相関を強めると考えることもできそうです。

■米ドル/円のテクニカル分析は、本日の「米ドル/円、6月CPI結果が相場動意となるか」をご覧ください(お客様専用ページへのログインが必要です)。

正の相関が戻れば、米ドル/円に下押し圧力も

米景気は今のところある程度の底堅さを保っていますが(※1)、労働市場なども含めて減速の兆候が増えています。FRBの利下げ観測も一時期に比べて高まっています(※2)。一方で、日銀の国債買入れ減額が始まれば、そのペース次第ですが、日本の長期金利には上昇圧力が加わりそうです。

米大統領選が大きな不透明要因ではありますが(※3)、ファンダメンタルズに沿えば、日米長期金利差が縮小するシナリオが描けそうです。その際に、米ドル/円と日米長期金利差の間に正の相関が戻れば、米ドル/円に下落圧力が加わることになりそうです。

※1 アトランタ連銀のGDPNow(短期予測モデル)によれば、10日時点で4-6月期のGDPは前期比年率2.0%と予測されています。

※2 10日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む年内2回利下げの確率は約9割。来年1月までに3回目の利下げがある確率は6割弱。

※3 トランプ勝利観測の高まり⇒財政赤字拡大懸念⇒長期金利上昇のシナリオもあり得ます。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。