米ドルは堅調、英ポンドは上昇後に息切れ!?

2024/05/23 06:37

【ポイント】

・FOMC議事録はタカ派的で、米ドル/円は一時156.788円へ

・英ポンド/円は英CPI発表後に199.499円をつけるも、その後は揉み合い

・本日はドイツ・ユーロ圏PMIやTCMB政策会合に注目

(欧米市場レビュー)

22日の欧米時間の外為市場では、米ドル、英ポンドが堅調でした。米ドル/円は、アジア時間からジリジリと値を上げていましたが、日本時間23日午前3時に公表されたFOMC議事録がタカ派的だったことで一段高に。英国の4月CPIが市場予想ほど改善しなかったことでBOE(英中銀)の利下げ観測が後退して(後述)、英ポンド/円は上昇。その後、スナク英首相が7月4日総選挙を発表したこともあって揉み合いになりました。

■本日23日付けファンダメ・ポイント「FOMC議事録:タカ派的内容で米金利、米ドルに上昇圧力」をご覧ください。

南アフリカランドは軟調。4月CPIが市場予想を下回ったことが背景。CPIは総合が前年比5.2%、市場予想と前月(ともに5.3%)を下回りました。コアが前年比4.6%、市場予想(4.7%)、前月(4.9%)をいずれも下回りました。CPI総合はまだ高めですが、コアはSARB(南ア中銀)のインフレ目標(3-6%)の中間値(4.5%)に接近しました。

なお、22日アジア時間にRBNZ(NZ中銀)の政策会合を受けて急落した豪ドル/NZドルは、いったん半値戻しを達成しましたが、その後にアジア時間の安値近辺まで下落しました。

(本日の相場見通し)

本日の主な経済指標は・・・

・ドイツ購買担当者景気指数(製造業およびサービス業PMI)5月分

・ユーロ圏購買担当者景気指数(製造業およびサービス業PMI)5月分

・米購買担当者景気指数(製造業およびサービス業PMI)5月分

(→米国のPMIは市場が注目するISM指数に比べてマイナー)

・TCMB(トルコ中銀)政策会合

・米新規失業保険申請件数

ラガルドECB総裁は21日のTVインタビューで、6月の理事会での利下げを強く示唆しました。ラガルド総裁は、「インフレをコントロール下に置いていることに本当に自信を持っている」、「25年、26年のインフレ見通しは2%目標ぴったりではないにしても、それに大変近い」と述べました。そして、「今後のデータで自信のレベルが再確認できれば、(6月6日理事会での利下げには)強い可能性がある」と明言しました。ラガルド総裁のコメントはほぼ理事会のコンセンサスでしょう。6月利下げが既定路線になっており、それを覆すサプライズがなければ、粛々と実行されそうです。

BOE(英中銀)の利下げ観測が後退しているため、ユーロ/米ドルやユーロ/英ポンドには下押し圧力が加わり易いかもしれません。とりわけ、ユーロ/英ポンドは過去18カ月の変動レンジの下限ともいえる0.85000ポンドを下回るか、要注意でしょう。

*******

TCMBは2会合連続で政策金利を50.00%に据え置きそうです。トルコの実質金利(政策金利-CPI)は引き続き大幅なマイナスですが、4月会合での声明で「24年後半にはディスインフレ(インフレの鈍化)が確立される」との見方を示しており、利上げサイクルは終了した可能性があります。今後は必要に応じて、準備預金や銀行規制など政策金利以外の金融引き締めツールを用いるのではないかとの見方もあります。

*******

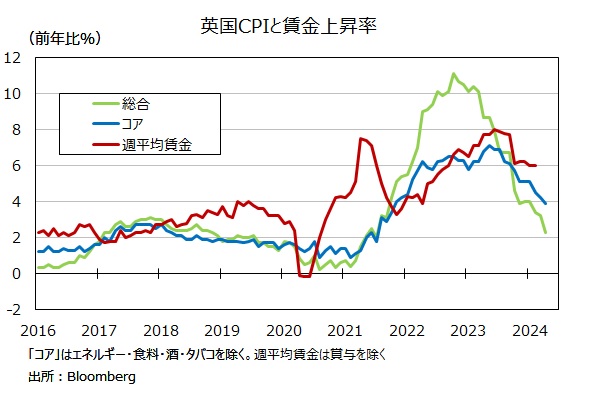

英国の4月CPIは総合が前年比2.3%と、前月(3.2%)から伸びが鈍化したものの、市場予想(2.1%)を上回りました。エネルギー・食料・酒・タバコを除くコアは前年比3.9%と、前月(4.2%)を下回ったものの、市場予想(3.6%)を上回りました。エネルギー価格制度の影響で4月のCPIは大幅に鈍化するとベイリーBOE(英中銀)総裁は自信をみせていただけに、市場の期待が大きすぎたのかもしれません。

22日時点のOIS(翌日物金利スワップ)に基づけば、市場の利下げ観測は後退し、6月の利下げを1割ちょっと(CPI発表前は5割強)、8月の利下げを五分五分(同、確実視)、9月までの利下げを8割程度(同、2回目の利下げを4割弱)とみています。

スナク英首相は7月4日に総選挙を実施すると表明。14年間政権を担ってきたスナク首相の保守党はスターマー氏の労働党に支持率で20%近いリードを許しており、総選挙では大いに苦戦しそう。労働党優勢はすでにかなり織り込まれており、市場への影響は限定的です。ただ、総選挙が大方の予想より前倒しとなったため(実施期限は25年1月)、選挙をカバーする2-3カ月先の英ポンドのインプライド・ボラティリティ(予想変動率)は上昇しています。

・FOMC議事録はタカ派的で、米ドル/円は一時156.788円へ

・英ポンド/円は英CPI発表後に199.499円をつけるも、その後は揉み合い

・本日はドイツ・ユーロ圏PMIやTCMB政策会合に注目

(欧米市場レビュー)

22日の欧米時間の外為市場では、米ドル、英ポンドが堅調でした。米ドル/円は、アジア時間からジリジリと値を上げていましたが、日本時間23日午前3時に公表されたFOMC議事録がタカ派的だったことで一段高に。英国の4月CPIが市場予想ほど改善しなかったことでBOE(英中銀)の利下げ観測が後退して(後述)、英ポンド/円は上昇。その後、スナク英首相が7月4日総選挙を発表したこともあって揉み合いになりました。

■本日23日付けファンダメ・ポイント「FOMC議事録:タカ派的内容で米金利、米ドルに上昇圧力」をご覧ください。

南アフリカランドは軟調。4月CPIが市場予想を下回ったことが背景。CPIは総合が前年比5.2%、市場予想と前月(ともに5.3%)を下回りました。コアが前年比4.6%、市場予想(4.7%)、前月(4.9%)をいずれも下回りました。CPI総合はまだ高めですが、コアはSARB(南ア中銀)のインフレ目標(3-6%)の中間値(4.5%)に接近しました。

なお、22日アジア時間にRBNZ(NZ中銀)の政策会合を受けて急落した豪ドル/NZドルは、いったん半値戻しを達成しましたが、その後にアジア時間の安値近辺まで下落しました。

(本日の相場見通し)

本日の主な経済指標は・・・

・ドイツ購買担当者景気指数(製造業およびサービス業PMI)5月分

・ユーロ圏購買担当者景気指数(製造業およびサービス業PMI)5月分

・米購買担当者景気指数(製造業およびサービス業PMI)5月分

(→米国のPMIは市場が注目するISM指数に比べてマイナー)

・TCMB(トルコ中銀)政策会合

・米新規失業保険申請件数

ラガルドECB総裁は21日のTVインタビューで、6月の理事会での利下げを強く示唆しました。ラガルド総裁は、「インフレをコントロール下に置いていることに本当に自信を持っている」、「25年、26年のインフレ見通しは2%目標ぴったりではないにしても、それに大変近い」と述べました。そして、「今後のデータで自信のレベルが再確認できれば、(6月6日理事会での利下げには)強い可能性がある」と明言しました。ラガルド総裁のコメントはほぼ理事会のコンセンサスでしょう。6月利下げが既定路線になっており、それを覆すサプライズがなければ、粛々と実行されそうです。

BOE(英中銀)の利下げ観測が後退しているため、ユーロ/米ドルやユーロ/英ポンドには下押し圧力が加わり易いかもしれません。とりわけ、ユーロ/英ポンドは過去18カ月の変動レンジの下限ともいえる0.85000ポンドを下回るか、要注意でしょう。

*******

TCMBは2会合連続で政策金利を50.00%に据え置きそうです。トルコの実質金利(政策金利-CPI)は引き続き大幅なマイナスですが、4月会合での声明で「24年後半にはディスインフレ(インフレの鈍化)が確立される」との見方を示しており、利上げサイクルは終了した可能性があります。今後は必要に応じて、準備預金や銀行規制など政策金利以外の金融引き締めツールを用いるのではないかとの見方もあります。

*******

英国の4月CPIは総合が前年比2.3%と、前月(3.2%)から伸びが鈍化したものの、市場予想(2.1%)を上回りました。エネルギー・食料・酒・タバコを除くコアは前年比3.9%と、前月(4.2%)を下回ったものの、市場予想(3.6%)を上回りました。エネルギー価格制度の影響で4月のCPIは大幅に鈍化するとベイリーBOE(英中銀)総裁は自信をみせていただけに、市場の期待が大きすぎたのかもしれません。

22日時点のOIS(翌日物金利スワップ)に基づけば、市場の利下げ観測は後退し、6月の利下げを1割ちょっと(CPI発表前は5割強)、8月の利下げを五分五分(同、確実視)、9月までの利下げを8割程度(同、2回目の利下げを4割弱)とみています。

スナク英首相は7月4日に総選挙を実施すると表明。14年間政権を担ってきたスナク首相の保守党はスターマー氏の労働党に支持率で20%近いリードを許しており、総選挙では大いに苦戦しそう。労働党優勢はすでにかなり織り込まれており、市場への影響は限定的です。ただ、総選挙が大方の予想より前倒しとなったため(実施期限は25年1月)、選挙をカバーする2-3カ月先の英ポンドのインプライド・ボラティリティ(予想変動率)は上昇しています。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。