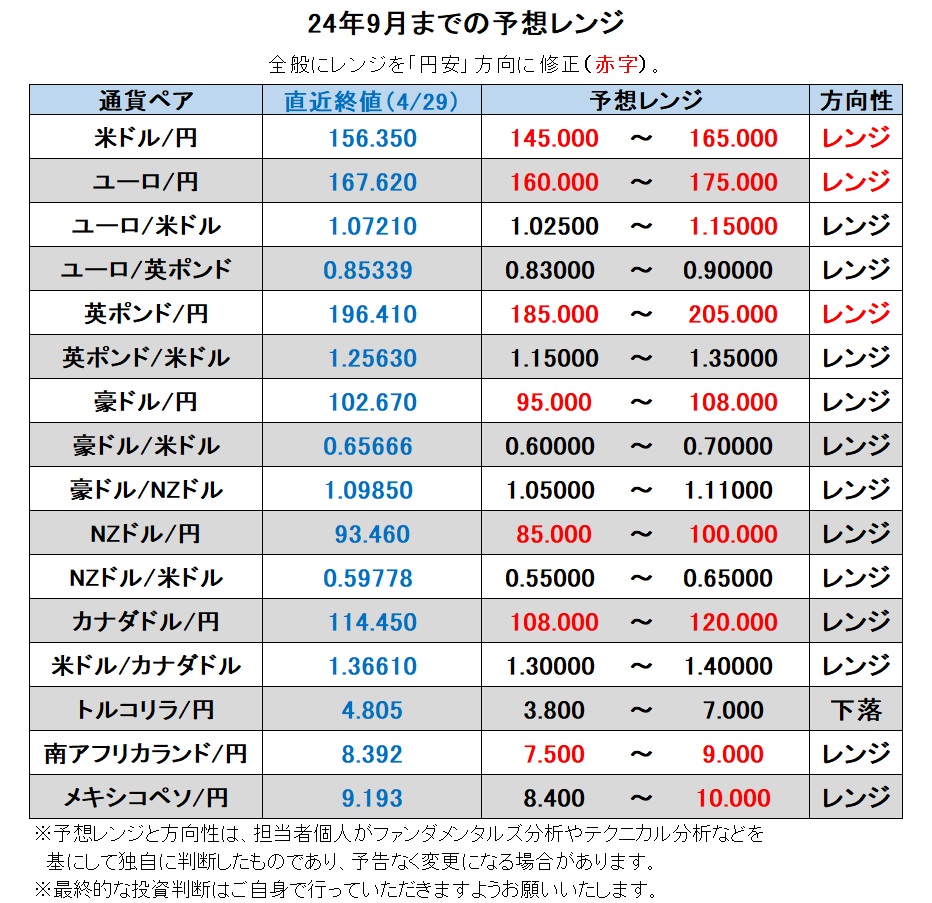

24年9月までの為替相場展望(アップデート)

2024/04/30 13:22

※次週は5月6日にウィークリー・アウトルックを配信予定です。

PDFはこちら

| 本レポートは、24年4月1日配信の「マネースクエア四季報」で提示した24年9月末までの為替相場見通しをアップデートしたものです。 |

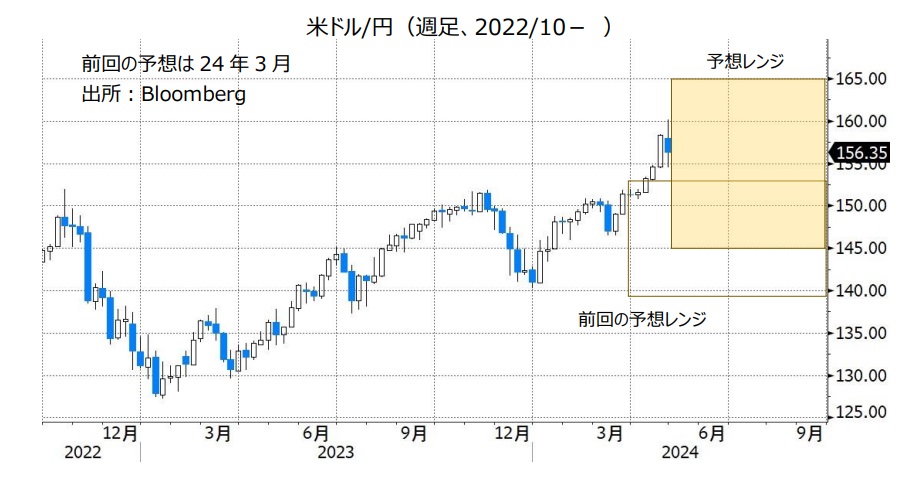

4月29日、日本の祝日に米ドル/円が一時160円を示現しました。直後に154円台まで急落したため、本邦当局による為替介入が実施された可能性があります。ただ、神田財務官は為替介入については「ノーコメント」。介入の有無は5月末の「外国為替平衡操作の実施状況」の公表まで待つ必要があるかもしれません。

米ドル/円は年初からの4カ月で20円近く上昇しており、過去20年間の年間高低差が平均16.35円(※)であることを考えれば、米ドル/円が「いいところ」まで来たとの感覚は持てるかもしれません。

(※)Bloombergデータ。最小は19年の7.94円、最大は22年の38.48円。23年は24.68円

もっとも、4月26日の日銀の政策会合の結果、改めて緩和的な金融政策継続の意向が明らかになりました。一方で、米景気の堅調やインフレ圧力の根強さからFRBの利下げ観測は後退しています。「日米金融政策の違い」や「金利差」というファンダメンタルズを反映すれば、今後の状況次第で米ドル/円にさらなる上昇圧力が加わっても不思議ではないでしょう。

米ドル/円の水準が日米のファンダメンタルズを正しく反映しているかどうかの議論はありえます。ただ、本邦当局が「水準ではない」と明言している以上、米ドル/円が改めて急激に上昇しなければ、為替介入を実施するのは難しいかもしれません。<西田>

米ドル/円:145.000円~165.000円

4月29日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は「24年末までのFRBの利下げは9月に1回だけ」です。年内の追加利下げの確率は4割強に過ぎません。一方、同じく日銀は年内2回の利上げがほぼ完全に織り込まれていますが、利上げ幅は計0.20%程度。市場の予想が正しければ、日米の政策金利差は現在の5.25%から4.67%に縮小する程度で、引き続き米ドル/円の支援材料となるかもしれません。

他方、今年1‐4月期間で(4月は29日まで)、米ドル/円と日米長期金利(10年物国債利回り)差の回帰分析によって米ドル/円の推計値を求めると、4月29日時点で米ドル/円の推計値は154.39円。160円を超える米ドル/円の上昇はやや行き過ぎだったと判断できそうです。

推計式:<米ドル/円>=83.48+18.94*<日米長期金利差>

期間:24年1月4日-4月29日、決定係数R2=0.75

今後、日米の長期金利の動向に注目する必要がありそうです。米長期金利は4月25日に4.74%と、23年11月2日以来の水準まで上昇しました。FRBの「次の一手」は利上げとの観測も浮上するなかで、長期金利は直近ピークの23年10月23日の5.019%を目指すかもしれません。

一方、日本の長期金利にも上昇圧力が加わる可能性はあります。現在はYCC(イールドカーブ・コントロール)の「上限のめど」だった1.0%を下回っています。しかし、日銀が2%の物価目標を持続的・安定的に達成できれば、長期金利は1%を超えてくる可能性が高そうです(※)。日銀は長期国債買入れの減額を検討するとの報道もあり(4月会合では見送られました)、実現すれば長期金利の上昇を後押しするもしれません。

(※)名目長期金利からCPI前年比を引いた実質長期金利は2000年~22年3月まではマイナス1.0%が下限でした。22年春以降はインフレ率が急騰したため、実質金利は大幅なマイナスとなりましたが、物価が2%程度に落ち着いて22年3月以前の状況に戻れば、長期金利は1%超が想定されます。

現在3.7%程度の日米長期金利差が4%に拡大すれば、上述した米ドル/円の推計値は160円程度、逆に3%に縮小すれば推計値は140円割れとなります。<西田>

注目点・イベントなど

・米景気の堅調がいつまで続くか。インフレが再燃しないか。FRBの利上げ観測が高まるか。

・日銀は長期国債買入れを減額するか。追加利上げのタイミングやペースは?

日米長期金利差が拡大するか、縮小するか。

・米大統領選挙キャンペーン(トランプ候補)の動向。

ユーロ/円:160.000円~175.000円

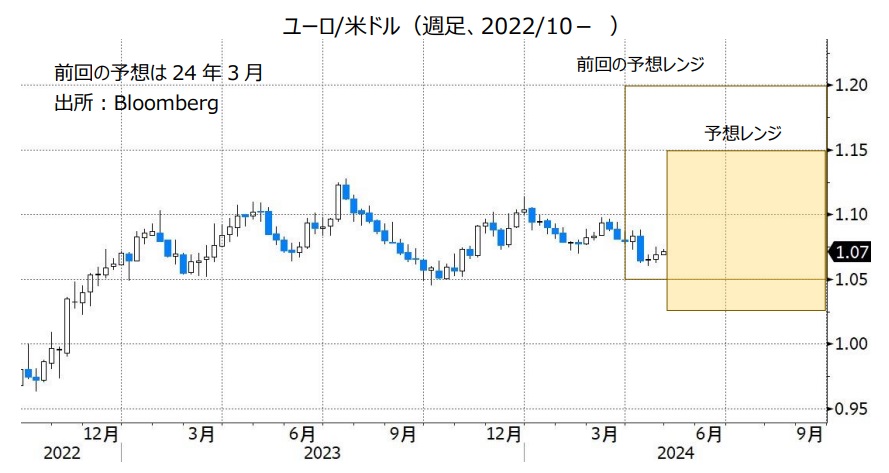

ユーロ/米ドル:1.02500米ドル~1.15000米ドル

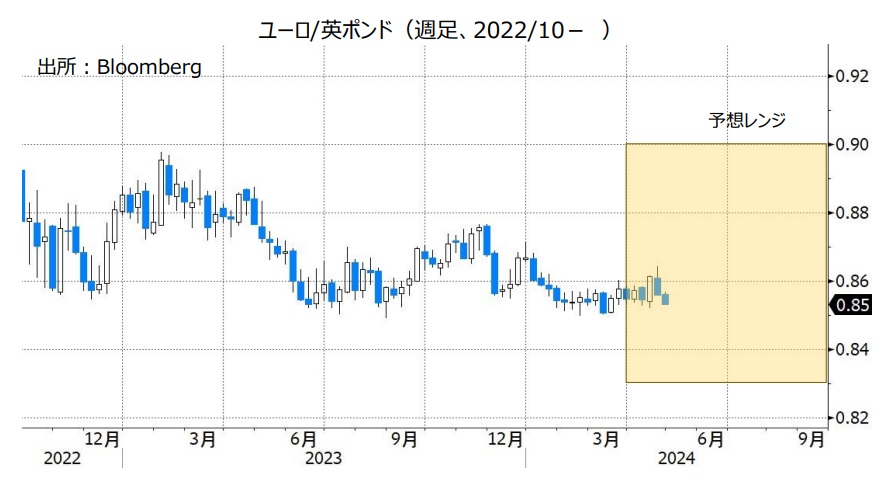

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

ユーロ/円は4月29日に一時171.509円と、ユーロが導入された99年1月以降の最高値をつけました。これには米ドル/円の上昇がけん引役になりました。ユーロ/米ドルは23年以降、1.05ドル~1.10ドルを中心とした狭いレンジで推移しており、足もとでもレンジの中央近辺にあります。

4月のECB理事会では5人程度のメンバーが即座の利下げを支持したとされました。また、多くのメンバーは、6月には賃金動向などの(利下げに向けた)判断材料が出そろうと考えているようです。ECB内のタカ派も、夏ごろ(6月か7月)の利下げの可能性に言及しています。4月29日時点のOIS(翌日物金利スワップ)に基づけば、市場はECBが6月の理事会で利下げを開始し、24年中に計3回の利下げを実施すると高い確率で予想しています。

米国とユーロ圏の金融政策(見通し)の差は足もとまでのところ、あまり大きな相場材料になっていないようです。それでも両者の差が一段と鮮明になるようなら、ユーロ/米ドルにとってマイナス材料になりそうです。

ユーロ/英ポンドは、16年の英国国民投票以降の中心的なレンジである0.825ポンド~0.925ポンド内のやや下方で推移しています。BOE(英中銀)の利下げ開始はECBより遅れるとみられるため、ユーロ/英ポンドに下押し圧力が加わる場面はありそうです。<西田>

注目点・イベントなど

・ユーロ圏の今年1-3月期の賃金交渉の結果。

・ドイツをはじめユーロ圏は景気停滞から抜け出せるか。

・ECB内のタカ派も利下げ(や追加利下げ)に前向きになるか。

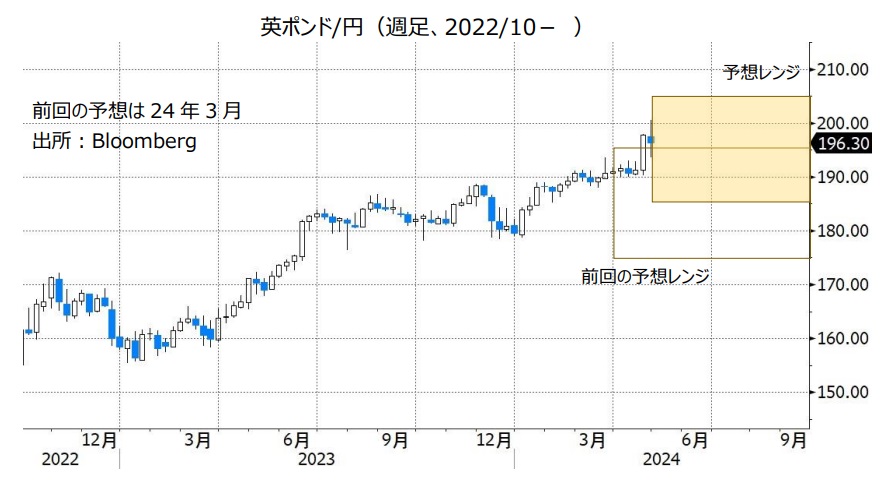

英ポンド/円:185.000円~205.000円

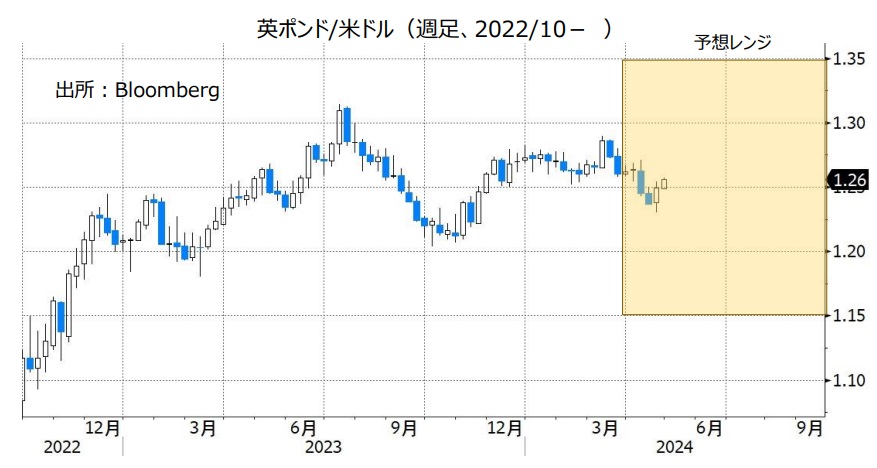

英ポンド/米ドル:1.15000米ドル~1.35000米ドル

4月29日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むBOE(英中銀)の利下げ確率は8月1日のMPC(金融政策委員会)までで約9割です。市場は、BOEの利下げがECBより遅れるものの、FRBよりは先に行われると予想しています。

ベイリー総裁は4月のIMF・世銀総会に参加したワシントンで、「家計の独特なエネルギー価格制度の影響で、4月のインフレ率は大きく鈍化すると予想している」と自信を示しました。そのうえで、「米国のインフレは需要が強いためにディマンドプル型の要素が大きいが、我々のインフレはサプライチェーンの障害が尾を引いている(が収まりつつある)。ラガルドECB総裁も指摘しているように欧州のインフレ構造は米国とは少し異なる」と付け加えました。

英ポンド/円は、4月29日に一時200円を超えました。これは08年8月以来のことで、同年9月のリーマンショック後では初でした。英ポンド/円は米ドル/円の影響を強く受けてきました。そのため、米ドル/円が堅調に推移すれば、英ポンド/円にも上昇圧力が加わりそうです。<西田>

注目点・イベントなど

・英国のCPIはBOEが想定するほど顕著に鈍化するか。

・英国のGDPは2四半期連続マイナスのあと、今年1-3月期にプラス転換するか。

・BOEは(利下げ開始後の)追加利下げに積極的になるか。

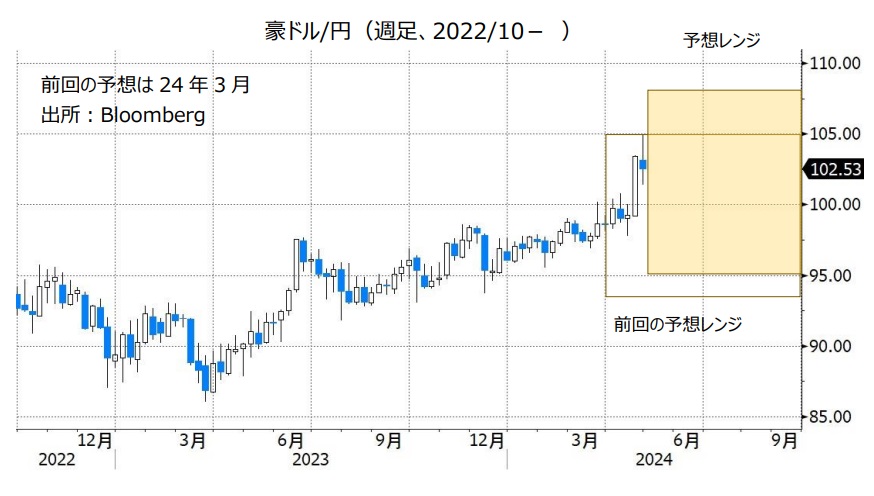

豪ドル/円:95.000円~108.000円

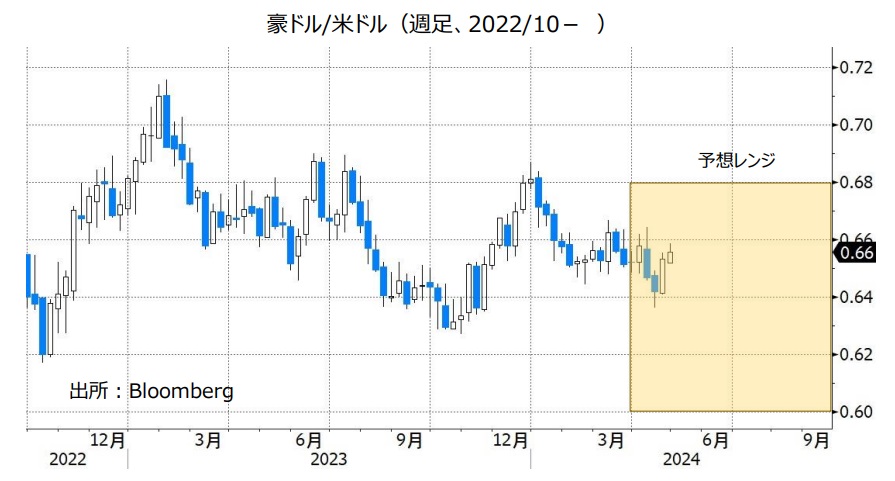

豪ドル/米ドル:0.60000米ドル~0.70000米ドル

豪ドル/NZドル:1.05000NZドル~1.11000NZドル

RBA(豪中銀)は前回3月の政策会合まで3回連続で政策金利を4.35%に据え置きました。3月の会合時の声明では、先行きの金融政策について「何も決定しておらず、何も排除していない」としました。

4月24日に発表された豪州の1-3月期のCPI(消費者物価指数)は、総合指数が前年比3.5%、トリム平均値が同4.0%と、いずれも市場予想(3.5%と3.8%)を上回りました。それらの結果を受けて市場ではRBAの利下げ観測が後退しただけでなく、“利上げ”さえ織り込み始めました。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、4月29日時点で市場では24年末までに“利上げ”が行われる確率が40%程度織り込まれています。

市場の利上げ観測は行き過ぎのように感じられます。1-3月期のCPIは市場予想を上回ったものの、上昇率は総合とトリム平均値のいずれも、24年10-12月期(4.1%と4.2%)から鈍化したからです。

RBAは5月6-7日に政策会合を開きます(会合の結果は7日に発表)。RBAの声明やブロックRBA総裁の会見が市場の利上げ観測を後退させる内容になれば、豪ドル安材料になるかもしれません。

ただ、RBAの利上げ観測が後退したとしても利下げは他の中銀よりも遅れると市場がみなせば、豪ドルの下落は一時的に終わる可能性があります。

豪ドル/円については、日銀の金融政策も重要です。RBAと日銀の政策金利の差に大きな変化がなければ、豪ドル/円は堅調に推移すると考えられます。仮に本邦当局による為替介入(米ドル売り・円買い介入)が行われれば、米ドル/円が下落して、豪ドル/円もそれに引きずられそうです。ただ、足もとの「円安」の主因となっている“日銀と他の主要中銀との政策金利の差”に大きな変化がなければ、為替介入による「円高」はそれほど長続きしないと考えられます。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、豪ドル/米ドルや豪ドル/円の支援材料になりそうです。

***

【豪ドル/NZドル】

豪ドル/NZドルは3月20日以降のおよそ1カ月間にわたり、おおむね1.08NZドル~1.09NZドル台半ばで推移していました。4月24日の豪州の1-3月期CPIの強い結果を受けてレンジを上抜け、4月29日には一時1.10068NZドルへと上昇し、10カ月半ぶりの高値をつけました。

市場ではRBAの利上げ観測が浮上する一方で、RBNZ(NZ中銀)の次の一手は利下げになるとの見方が有力です。市場の金融政策見通しからみれば、豪ドル/NZドルは目先上値を試す展開になるかもしれません。

ただ、上述のようにRBAの利上げ観測は行き過ぎのように感じられます。今後、RBAの利上げ観測が修正されるとともに、豪ドル/NZドルは下落傾向に転じる可能性があります。<八代>

注目点・イベントなど

・RBA(豪中銀)の次の一手はどうなるか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンは豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

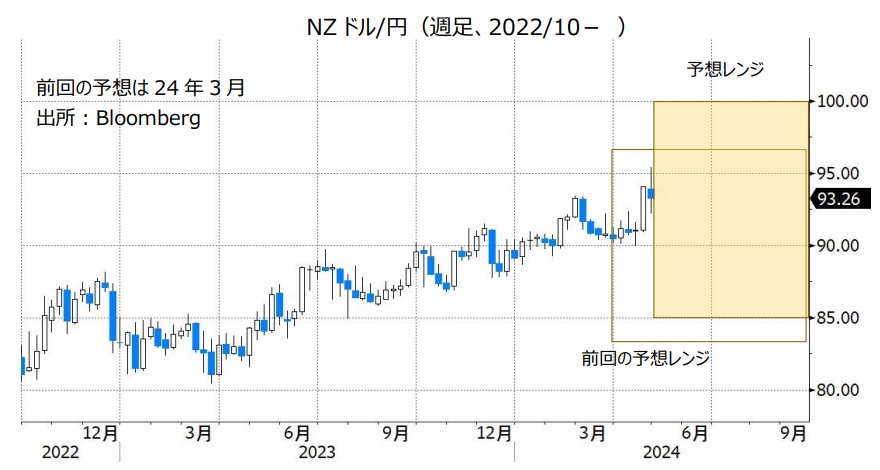

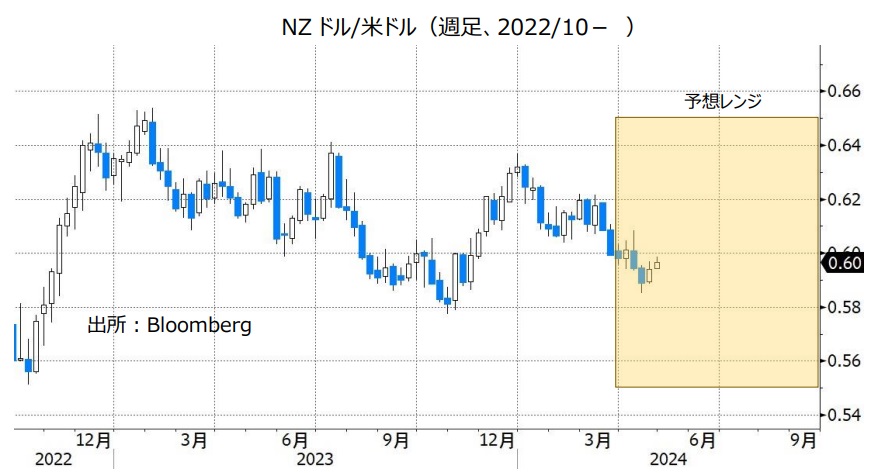

NZドル/円:85.000円~100.000円

NZドル/米ドル:0.55000米ドル~0.65000米ドル

RBNZ(NZ中銀)は前回4月10日の会合まで6回連続で政策金利を5.50%に据え置きました。4月の会合時の声明や議事録では「(景気)抑制的な金融政策が引き続き必要だ」との認識を示し、政策金利を当面据え置く姿勢を改めて示しました。

4月17日に発表されたNZの1-3月期のCPI(消費者物価指数)は前年比4.0%。上昇率は23年10-12月期の4.7%から鈍化したものの、RBNZのインフレ目標(1~3%。2%が中間値)を引き続き上回りました。また、国内要因のインフレ圧力を反映する非貿易財のCPIは前年比5.8%と、上昇率は23年10-12月期の5.9%から若干鈍化しましたが、依然として高水準です。CPIの結果をみると、RBNZは政策金利の据え置きを続けると考えられます。

RBNZの次の一手は利下げになると市場は予想しており、利下げが行われるタイミングは10月か11月との観測があります。利下げ観測は、NZドルにとってはマイナスです。

NZドル/円については、日銀の金融政策も重要です。日銀よりもRBNZの政策金利が高い状況に大きな変化がなければ、仮に日銀が追加利上げを行ったとしても、NZドル/円はそれほど下落しない可能性があります。本邦当局が為替介入(米ドル売り・円買い介入)を実施した場合、豪ドル/円などと同様にNZドル/円は下落すると考えられますが、介入によるNZドル/円の下落は長続きしないと考えられます。

NZドル/米ドルについては、FRBの金融政策が重要なカギを握りそうです。FRBの利下げが後ズレするとの観測が一段と強まる場合、米ドルが全般的に堅調に推移して、NZドル/米ドルには下押し圧力が加わる可能性があります。

豪ドルと同様にNZドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴があります。主要国の株価が堅調に推移するなどしてリスクオンが強まることはNZドルにとってプラスです。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)の利下げのタイミング。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンはNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

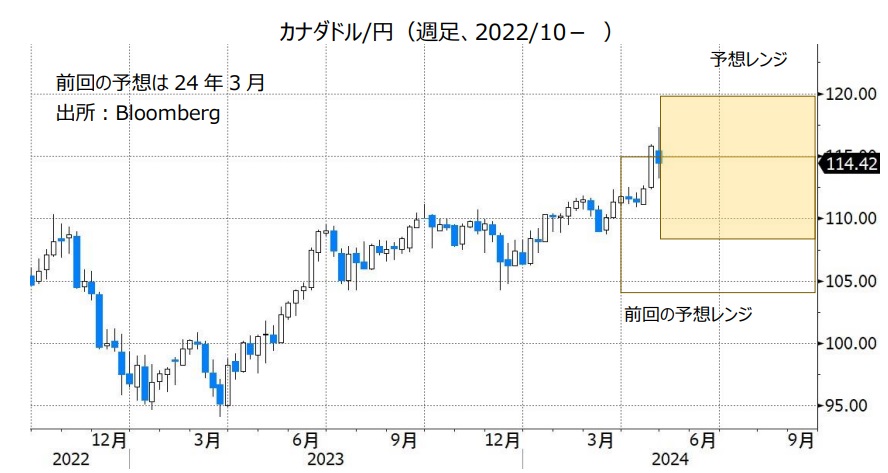

カナダドル/円:108.000円~120.000円

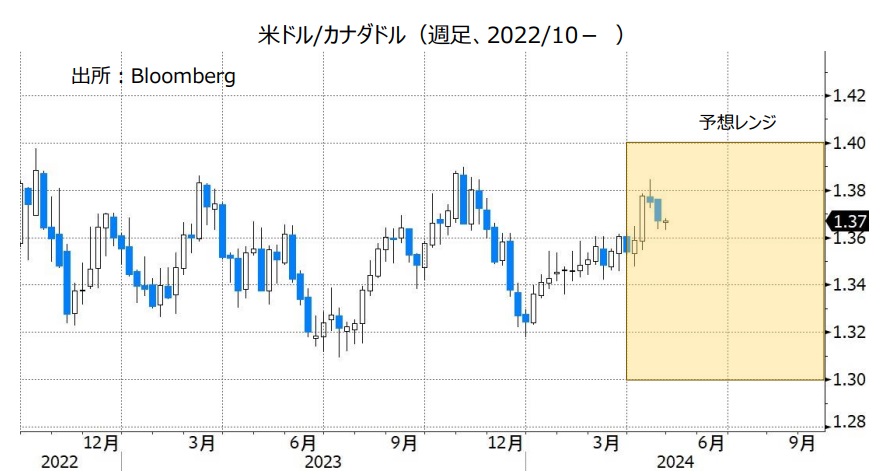

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は前回4月10日の政策会合まで6回連続で政策金利を5.00%に据え置きました。4月の会合時の声明では、「(カナダの)インフレ率は依然として高過ぎ、リスクは残っている」としつつも、「(総合の)CPI上昇率とコアインフレ率はここ数カ月間でさらに鈍化している」と指摘しました。マックレムBOC総裁は会合後の会見で「1月以降の経済指標に理事会は勇気づけられているが、物価安定に向けた進展が持続すると確信するためには、さらに時間が必要だ」と述べました。6月の会合で利下げする可能性について質問されると、マックレム総裁は「可能性はある」と答えました。

マックレム総裁が次回6月5日の会合で利下げする可能性を示す一方、パウエルFRB議長らFOMC(米連邦公開市場委員会)参加者は早期の利下げに慎重な姿勢を示しています。FRBとBOCの金融政策スタンスからみれば、米ドル/カナダドルには上昇圧力(米ドル買い・カナダドル売り圧力)が加わりやすいと考えられます。

日銀は“緩和的な金融環境を当面維持する”との姿勢を示しています。仮にBOCが利下げを行ったとしても、日銀との政策金利の差は依然として大きいと考えられます。カナダドル/円については、底堅く推移しそうです。

原油価格(米WTI原油先物が代表的な指標)が大きく変動する場合、原油価格の動向も材料になるかもしれません。カナダは原油を主力輸出品とすることもあり、原油価格の上昇はカナダドルにとってプラスです。<八代>

注目点・イベントなど

・BOC(カナダ中銀)の利下げのタイミングとペース。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の上昇はカナダドル高要因)。

トルコリラ/円:3.800円~7.000円

TCMB(トルコ中銀)は3月21日の政策会合で、5.00%の利上げを実施し、政策金利を45.00%から50.00%へと引き上げることを決定しました。3月31日の地方選前にTCMBが利上げを行うのは困難との見方が市場にはあったため、利上げはサプライズでした。

トルコの3月CPI(消費者物価指数)は前年比68.50%と、上昇率は2月の67.07%から加速し、22年11月以来の高い伸びでした。インフレ圧力が強まるなか、TCMBは4月25日の会合で政策金利を50.00%に据え置きました。TCMBは声明で「利上げの効果が出るまでタイムラグがあることを考慮した」と政策金利を据え置く理由を説明しました。

声明はまた、「月次のインフレ率の基調が大幅かつ持続的に鈍化し、インフレ期待が予測範囲に収束するまで、金融引き締めスタンスを維持する」と表明。「インフレ率の大幅かつ持続的な悪化が予想される場合、(さらに)政策を引き締める」との姿勢を示しました。声明は一方で、「3月の利上げによって金融環境は大幅に引き締められた」と指摘。内需の抑制やインフレ期待の改善などによって「24年後半にはディスインフレが確立される」との見方を示し、TCMBの利上げサイクルは終了する可能性が示されました。

トルコの実質金利(政策金利からCPI上昇率を引いたもの)は大幅なマイナスとなっており、そのことがトルコリラへの下押し圧力の一因になっています。実質金利は4月29日時点でマイナス18.50%です。実質金利がプラスに転じなければ(少なくともマイナス幅が縮小しなければ)、トルコリラが下押し圧力を受けやすい地合いに変化はなさそうです。

TCMBの金融政策に関するエルドアン・トルコ大統領の言動には気を付ける必要がありそうです。エルドアン大統領はかつて、「金利が下がれば、インフレ率(CPI上昇率)は下がる」と主張し、TCMBに利下げ圧力を加えて、自らの意向に従わない総裁を3人解任したこともありました。23年6月に経済チームを刷新して以降、エルドアン大統領が金融政策について発言することはほとんどなくなりましたが、再び金融政策に干渉し始めるようなら、トルコリラにはさらなる下押し圧力が加わりそうです。<八代>

注目点・イベントなど

・トルコの実質金利のマイナス幅は縮小していくか。

・エルドアン大統領は金融政策に干渉しないか。

南アフリカランド/円:7.500円~9.000円

SARB(南アフリカ中銀)は3月の政策会合まで5回連続で政策金利を8.25%に据え置きました。

SARBは“インフレ率が目標(3~6%)の中間値である4.5%に向けて持続的に鈍化すれば、利下げを検討する”との姿勢を示しています。南アフリカの3月CPI(消費者物価指数)は前年比5.3%と、上昇率は2月の5.6%から鈍化しました。上昇率が前月から鈍化したのは3カ月ぶりであり、SARBのインフレ目標中間値の4.5%を引き続き大きく上回りました。SARBは政策金利を当面据え置くと考えられます。その場合、SARBと日銀の政策金利の差に大きな変化はないことから、南アフリカランド/円は堅調に推移しそうです。

南アフリカでは発電設備の老朽化などによって計画停電が頻発しています。停電は経済活動を阻害するため、計画停電が長引く場合には同国景気をめぐる懸念が市場で強まるとともに、南アフリカランド/円の上値を抑える要因になるかもしれません。

5月29日に南アフリカの総選挙が実施されます。選挙では与党のANC(アフリカ民族会議)が過半数を維持できるかどうかが焦点になりそう。ANCが過半数を割り込むなどして南アフリカ政治の先行き不透明感が強まる場合、南アフリカランド安材料になる可能性があります。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)の利下げのタイミング。

・南アフリカでは5月29日に総選挙。ANCが過半数を維持するか。

・計画停電が続く場合、南アフリカランド/円の下押し要因になる可能性あり。

メキシコペソ/円:8.400円~10.000円

BOM(メキシコ中銀)は3月21日の政策会合で、0.25%の利下げを行うことを決定。政策金利を11.25%から11.00%へと引き下げました。BOMは3月会合時の声明で、「慎重な金融政策運営を必要とする」と表明。ヒース副総裁は4月19日、「3月の利下げは必ずしも利下げサイクルの始まりを意味しない」との認識を示しました。

メキシコの3月CPI(消費者物価指数)は、総合指数が前年比4.42%、変動の大きい食品やエネルギーを除いたコア指数は同4.55%でした。総合とコアのいずれも、BOMのインフレ目標である3%(2~4%が許容レンジ)を引き続き大きく上回りました。利下げが行われるとしても、ペースは緩やかになると考えられます。

利下げのペースが緩やかならば、BOMの政策金利の水準が主要中銀(特に日銀)と比べてかなり高い状況に大きな変化はありません。金融政策面からみれば、メキシコペソ/円は堅調に推移しそうです。

原油価格(米WTI原油先物)が大きく変動すれば、原油価格の動向も材料になる可能性があります。原油価格の上昇は、メキシコペソにとってプラスです。

リスクオフ(リスク回避)の動きや本邦当局による為替介入(米ドル売り・円買い介入)には注意が必要かもしれません。リスクオフはメキシコペソなどの新興国通貨に対して下押し圧力となる一方で、円の上昇要因になると考えられます。為替介入によって米ドル/円が下落する場合、メキシコペソ/円もそれに引きずられると考えられます。

メキシコの大統領選が6月2日に行われます。世論調査によると、与党の国家再生運動のシェインバウム氏が野党統一候補のガルベス氏を支持率でリードしており、優勢のようです。シェインバウム氏が大統領に当選すれば、政策が大きく変わる可能性は低いと考えられるため、大統領選の結果は材料にならないかもしれません。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)の利下げペース。

・主要国と比べて高いメキシコ中銀の政策金利。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)。

・6月2日のメキシコ大統領選。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。