日本の長期金利は低位安定が続くのか

2024/03/25 07:48

【ポイント】

・2%の物価目標と1%未満の長期金利の両立は困難

・長期金利は1.0%~2.3%が自然な水準か

・長期金利を抑制する日銀の国債買入れは持続可能か

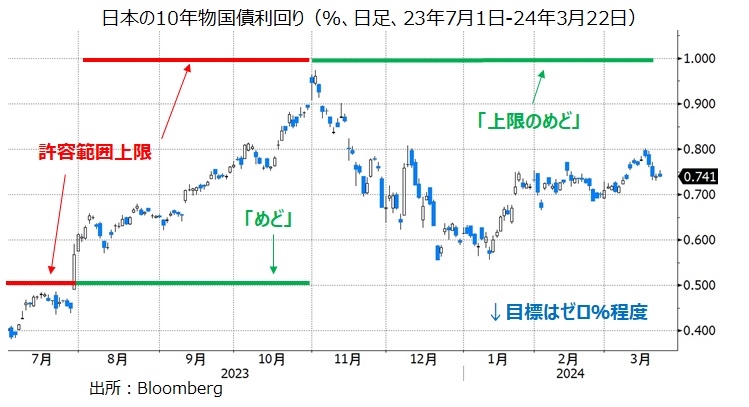

日銀は18-19日の金融政策決定会合でYCC(イールドカーブ・コントロール=長短金利操作)の廃止を決定しました。それまでは長期金利(10年物国債利回り)を0%程度に誘導することを目標とし、1.0%を上限の目途(めど)としていました。現在は、長期金利の水準を目標とせず、急激な上昇に対しては機動的な国債買入れで対応するとしています。

22日時点の長期金利は0.741%。YCC廃止前と比べて小幅に低下しています。長期金利はこのまま低位安定が続くのでしょうか。

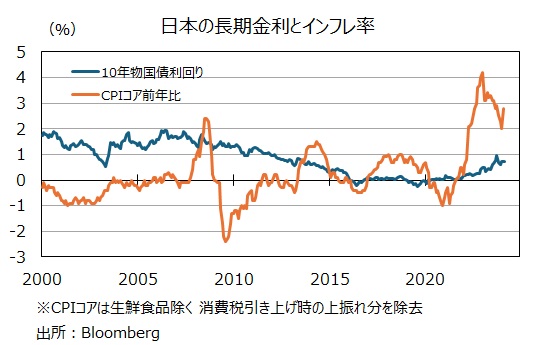

2月の日本のCPI(除く生鮮食品)、いわゆるCPIコアは前年比2.8%でした。長期金利から直近のCPIコアを引いたものを実質長期金利とすると、足もとの実質長期金利はおよそマイナス2%です。22年春以降にインフレ率が大幅に上昇したので、実質長期金利は大幅なマイナスになりましたが、その期間を除けば、2000年以降で実質長期金利がマイナス1%を下回ったことはほぼありません。

実質長期金利は00年以降の平均で0.63%、00年からの10年間の平均が1.68%、10年から21年までの平均が0.27%です。今後、実質長期金利の下限がマイナス1.0%、平均0.3%とすると・・・

日銀の目論見通りに2%の物価目標を安定的に達成するならば、長期金利の下限は1.0%(=2.0%-1.0%)で平均2.3%(=2.0%+0.3%)になるはずです。実質長期金利がマイナスということは景気が低迷しているということであり、景気低迷の状態が続くならば2%の物価目標を安定的に達成することは難しいでしょう。つまり、2%の物価目標と1%未満の長期金利の両立は困難なはずです。それを可能にするのが日銀の国債買入れかもしれませんが、それをいつまでも続けることができるのか大いに疑問でしょう。

・2%の物価目標と1%未満の長期金利の両立は困難

・長期金利は1.0%~2.3%が自然な水準か

・長期金利を抑制する日銀の国債買入れは持続可能か

日銀は18-19日の金融政策決定会合でYCC(イールドカーブ・コントロール=長短金利操作)の廃止を決定しました。それまでは長期金利(10年物国債利回り)を0%程度に誘導することを目標とし、1.0%を上限の目途(めど)としていました。現在は、長期金利の水準を目標とせず、急激な上昇に対しては機動的な国債買入れで対応するとしています。

22日時点の長期金利は0.741%。YCC廃止前と比べて小幅に低下しています。長期金利はこのまま低位安定が続くのでしょうか。

2月の日本のCPI(除く生鮮食品)、いわゆるCPIコアは前年比2.8%でした。長期金利から直近のCPIコアを引いたものを実質長期金利とすると、足もとの実質長期金利はおよそマイナス2%です。22年春以降にインフレ率が大幅に上昇したので、実質長期金利は大幅なマイナスになりましたが、その期間を除けば、2000年以降で実質長期金利がマイナス1%を下回ったことはほぼありません。

実質長期金利は00年以降の平均で0.63%、00年からの10年間の平均が1.68%、10年から21年までの平均が0.27%です。今後、実質長期金利の下限がマイナス1.0%、平均0.3%とすると・・・

日銀の目論見通りに2%の物価目標を安定的に達成するならば、長期金利の下限は1.0%(=2.0%-1.0%)で平均2.3%(=2.0%+0.3%)になるはずです。実質長期金利がマイナスということは景気が低迷しているということであり、景気低迷の状態が続くならば2%の物価目標を安定的に達成することは難しいでしょう。つまり、2%の物価目標と1%未満の長期金利の両立は困難なはずです。それを可能にするのが日銀の国債買入れかもしれませんが、それをいつまでも続けることができるのか大いに疑問でしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。