米雇用統計、NFP大幅増も米ドル/円は軟調

2024/03/09 06:15

【ポイント】

・2月NFPは大幅増も、12月、1月分が下方修正

・失業率は約2年ぶりの水準に上昇

・市場の利下げ観測に著変なし

・米ドル/円は日銀の利上げ観測で雇用統計前から軟調

8日に発表された米国の2月雇用統計は強弱まちまちの内容でした。米ドル/円は発表直後に上昇したものの、すぐに下落。その後は発表前の水準に戻りました。米ドル/円は雇用統計発表前の欧州時間に、「日銀が3月のマイナス金利解除に傾く」との報道(※)を受けて一時147円割れまで下落していました。NYダウ、米長期金利(10年物国債利回り)とも雇用統計には反応したものの、方向感は定まりませんでした。

(※)日本時間8日午後6時過ぎにロイター通信が「日銀、3月のマイナス金利解除に傾く」との記事を配信。3月に動くか4月に動くかはまだ決まっていないとしつつ、春闘の結果次第で、3月のマイナス金利解除に傾く政策委員が増えていると報じました。また、ほぼ同じタイミングで、時事通信が「日銀は新たな量的金融政策の枠組みを検討」と報じたことも、政策変更の思惑を強めて円買いにつながったようです。

*******

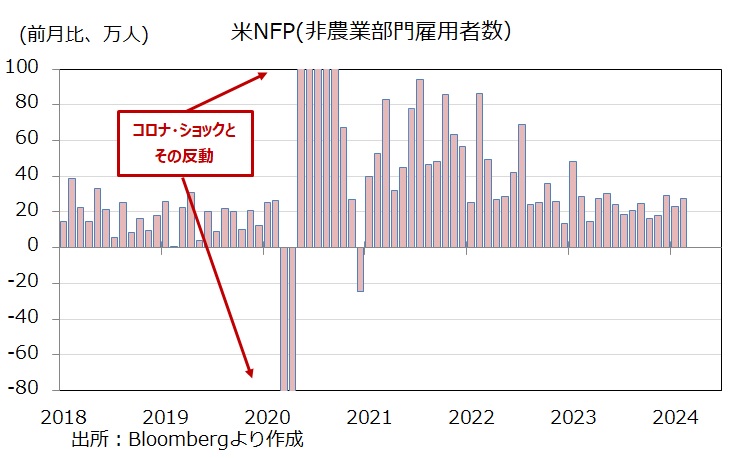

2月の雇用統計は、事業所調査のNFP(非農業部門雇用者数)が前月比27.5万人増と、市場予想(20.0 万人増)を上回りました。ただし、1月分が35.3万人増から22.9万人増に大幅に下方修正され、昨年12月分も33.3万人増から29.0万人増に下方修正されました。もっとも過去3カ月平均は26.5万人増と、昨年6月(27.4万人増)以来の力強い伸びとなり、労働市場の堅調を示唆しました。

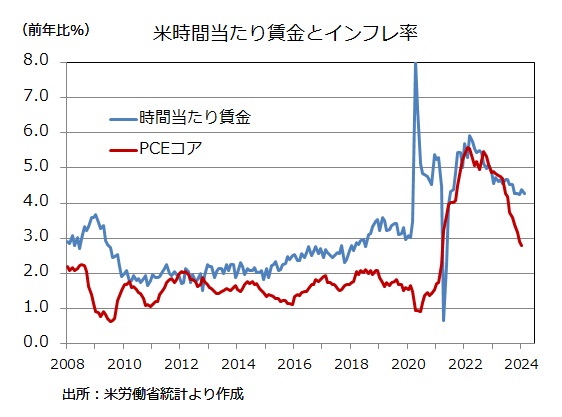

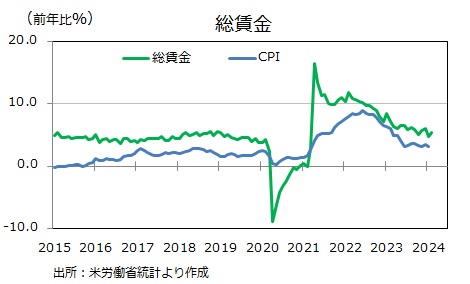

時間当たり賃金は前年比4.3%増で、前月の4.4%増からやや鈍化したものの、引き続きインフレ率(1月PCEコアは前年比2.8%)を上回りました(=実質賃金の伸びはプラス)。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.3%と、前月の4.8%から伸びが高まりました。

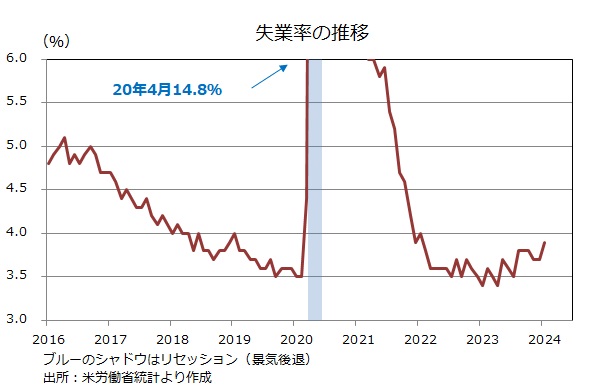

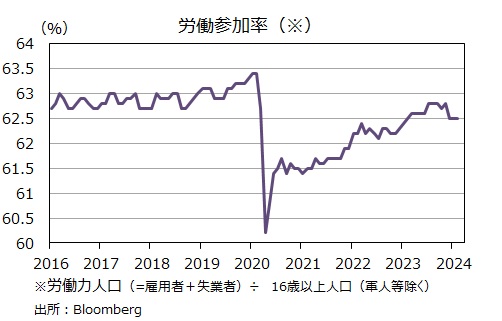

家計調査に基づく失業率は3.9%と前月の3.7%から上昇し、22年1月(4.0%)以来の水準となりました。失業率は昨年4月の3.4%を底にジリジリと上昇しています。労働参加率は62.5%と、3カ月連続で横ばいでした。

*******

8日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFOMCの利下げ確率は3月20日で2%、5月1日までで26%、6月12日までで94%。雇用統計発表前からほとんど変化していません。

一方で、同じく日銀の利上げ(マイナス金利解除)の確率は、3月19日で67%、4月26日までで79%、6月14日までで98%。3月の利下げ確率は先週までは2~3割程度でしたが、足もとで大きく上昇しています。

FOMCについては12日の2月CPIが、日銀については13日の春闘集中回答および15日の集計結果が重要なカギを握りそうです。

■1月CPIについては、2月14日付け「米CPIは強め。米利下げ観測は大きく後退」をご参照ください。

・2月NFPは大幅増も、12月、1月分が下方修正

・失業率は約2年ぶりの水準に上昇

・市場の利下げ観測に著変なし

・米ドル/円は日銀の利上げ観測で雇用統計前から軟調

8日に発表された米国の2月雇用統計は強弱まちまちの内容でした。米ドル/円は発表直後に上昇したものの、すぐに下落。その後は発表前の水準に戻りました。米ドル/円は雇用統計発表前の欧州時間に、「日銀が3月のマイナス金利解除に傾く」との報道(※)を受けて一時147円割れまで下落していました。NYダウ、米長期金利(10年物国債利回り)とも雇用統計には反応したものの、方向感は定まりませんでした。

(※)日本時間8日午後6時過ぎにロイター通信が「日銀、3月のマイナス金利解除に傾く」との記事を配信。3月に動くか4月に動くかはまだ決まっていないとしつつ、春闘の結果次第で、3月のマイナス金利解除に傾く政策委員が増えていると報じました。また、ほぼ同じタイミングで、時事通信が「日銀は新たな量的金融政策の枠組みを検討」と報じたことも、政策変更の思惑を強めて円買いにつながったようです。

*******

2月の雇用統計は、事業所調査のNFP(非農業部門雇用者数)が前月比27.5万人増と、市場予想(20.0 万人増)を上回りました。ただし、1月分が35.3万人増から22.9万人増に大幅に下方修正され、昨年12月分も33.3万人増から29.0万人増に下方修正されました。もっとも過去3カ月平均は26.5万人増と、昨年6月(27.4万人増)以来の力強い伸びとなり、労働市場の堅調を示唆しました。

時間当たり賃金は前年比4.3%増で、前月の4.4%増からやや鈍化したものの、引き続きインフレ率(1月PCEコアは前年比2.8%)を上回りました(=実質賃金の伸びはプラス)。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.3%と、前月の4.8%から伸びが高まりました。

家計調査に基づく失業率は3.9%と前月の3.7%から上昇し、22年1月(4.0%)以来の水準となりました。失業率は昨年4月の3.4%を底にジリジリと上昇しています。労働参加率は62.5%と、3カ月連続で横ばいでした。

*******

8日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFOMCの利下げ確率は3月20日で2%、5月1日までで26%、6月12日までで94%。雇用統計発表前からほとんど変化していません。

一方で、同じく日銀の利上げ(マイナス金利解除)の確率は、3月19日で67%、4月26日までで79%、6月14日までで98%。3月の利下げ確率は先週までは2~3割程度でしたが、足もとで大きく上昇しています。

FOMCについては12日の2月CPIが、日銀については13日の春闘集中回答および15日の集計結果が重要なカギを握りそうです。

■1月CPIについては、2月14日付け「米CPIは強め。米利下げ観測は大きく後退」をご参照ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。