米CPIは強め。利下げ観測は大きく後退

2024/02/14 07:57

【ポイント】

・米CPIはやや強め、FRBの利下げ観測が大きく後退

・米長期金利は昨年12月1日以来の4.32%、NYダウは500ドル超下落

・米ドル/円は一時150.840円をつけ、昨年11月以来の150円台。介入警戒感も

米国の1月CPI(消費者物価指数)は市場予想を上回り、インフレが再加速する可能性を示しました。市場ではFRBの利下げ観測が大きく後退しました。

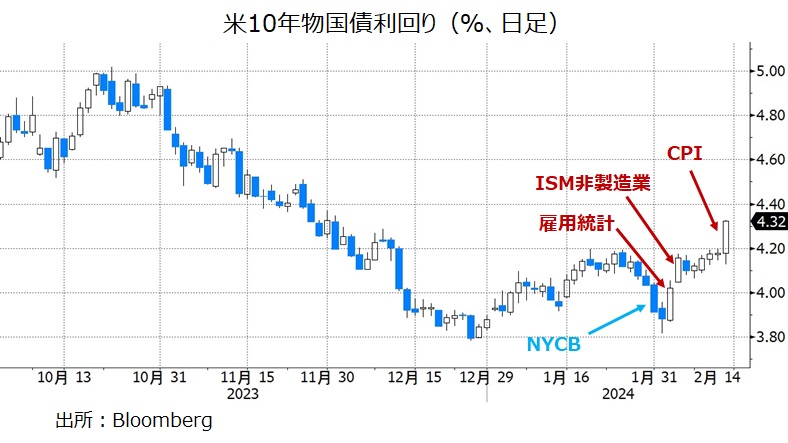

CPIを受けて米長期金利(10年物国債利回り)は上昇。長期金利は、ニューヨーク・コミュニティ・バンコープ(NYCB)の株価急落を受けて1月末に大きく下落しました。しかし、直後から2日の雇用統計、5日のISM非製造業景況指数を受けて「NYCBショック」前の水準に戻り、さらにCPIを受けて一時4.32%と、昨年12月1日以来の水準を示現。NYダウは前日終値比524ドル安で引けました。

13日のOIS(翌日物金利スワップ)に基づけば、市場が織り込む3月19-20日のFOMCでの利下げ確率は7%。4月30日-5月1日のFOMCまでの利下げ確率は40%と昨年11月以降初めて50%を下回りました。13日時点の市場のメインシナリオ(確率50%超)は「6月に利下げを開始し、24年中に計4回の利下げ(4回目は確率6割弱)」になりました(以上、1回の利上げ幅を0.25%と想定)。

米ドル/円は一時150.840円をつけ、昨年11月17日以来となる150円台を示現。22年10月21日の高値(151.899円)も視野に入る展開となっており、150円台での滞空時間が長引けば、本邦当局による介入警戒感が高まるかもしれません。

*******

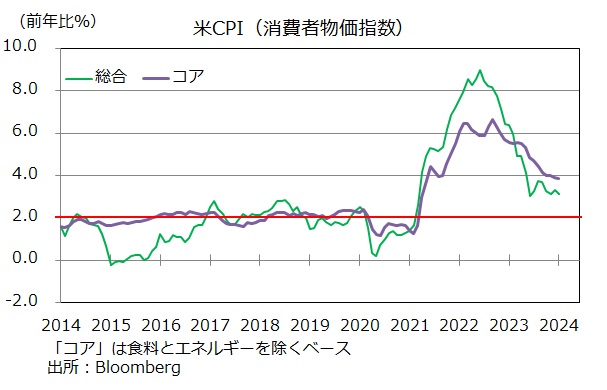

1月CPIは、総合が前年比3.1%と前月(3.4%)から伸びが鈍化したものの、市場予想(2.9%)を上回りました。食料とエネルギーを除くコアは前年比3.9%と前月と同じで、市場予想(3.7%)を上回りました。とりわけ、CPIコアの前月比は0.4%と、昨年5月以来の高い伸びとなりました。

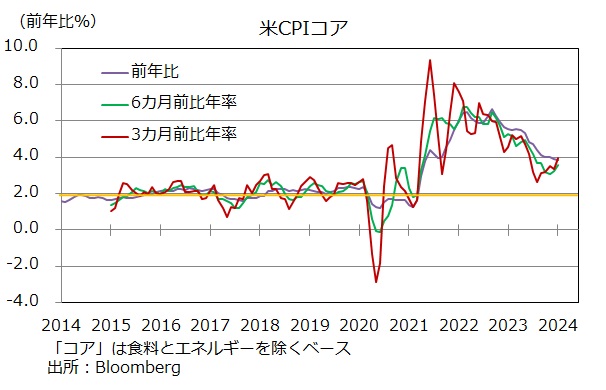

また、CPIコアは3カ月前比年率でみれば、昨年8月の2.6%を底にジリジリと加速しています。3カ月前比年率は月々のブレが大きいので、もう少し観察が必要かもしれません。

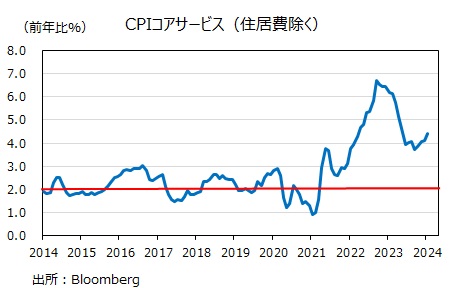

労働コストを強く反映するとしてFRBが注目しているコアサービス(住居費を除く)は前年比4.4%と、こちらも昨年9月の3.7%から伸びが高まっています。インフレが再加速する可能性もあるため、雇用や賃金情勢になお一層注意する必要がありそうです。

・米CPIはやや強め、FRBの利下げ観測が大きく後退

・米長期金利は昨年12月1日以来の4.32%、NYダウは500ドル超下落

・米ドル/円は一時150.840円をつけ、昨年11月以来の150円台。介入警戒感も

米国の1月CPI(消費者物価指数)は市場予想を上回り、インフレが再加速する可能性を示しました。市場ではFRBの利下げ観測が大きく後退しました。

CPIを受けて米長期金利(10年物国債利回り)は上昇。長期金利は、ニューヨーク・コミュニティ・バンコープ(NYCB)の株価急落を受けて1月末に大きく下落しました。しかし、直後から2日の雇用統計、5日のISM非製造業景況指数を受けて「NYCBショック」前の水準に戻り、さらにCPIを受けて一時4.32%と、昨年12月1日以来の水準を示現。NYダウは前日終値比524ドル安で引けました。

13日のOIS(翌日物金利スワップ)に基づけば、市場が織り込む3月19-20日のFOMCでの利下げ確率は7%。4月30日-5月1日のFOMCまでの利下げ確率は40%と昨年11月以降初めて50%を下回りました。13日時点の市場のメインシナリオ(確率50%超)は「6月に利下げを開始し、24年中に計4回の利下げ(4回目は確率6割弱)」になりました(以上、1回の利上げ幅を0.25%と想定)。

米ドル/円は一時150.840円をつけ、昨年11月17日以来となる150円台を示現。22年10月21日の高値(151.899円)も視野に入る展開となっており、150円台での滞空時間が長引けば、本邦当局による介入警戒感が高まるかもしれません。

*******

1月CPIは、総合が前年比3.1%と前月(3.4%)から伸びが鈍化したものの、市場予想(2.9%)を上回りました。食料とエネルギーを除くコアは前年比3.9%と前月と同じで、市場予想(3.7%)を上回りました。とりわけ、CPIコアの前月比は0.4%と、昨年5月以来の高い伸びとなりました。

また、CPIコアは3カ月前比年率でみれば、昨年8月の2.6%を底にジリジリと加速しています。3カ月前比年率は月々のブレが大きいので、もう少し観察が必要かもしれません。

労働コストを強く反映するとしてFRBが注目しているコアサービス(住居費を除く)は前年比4.4%と、こちらも昨年9月の3.7%から伸びが高まっています。インフレが再加速する可能性もあるため、雇用や賃金情勢になお一層注意する必要がありそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。