米雇用統計、NFP大幅増で利下げは5月!?

2024/02/03 07:14

【ポイント】

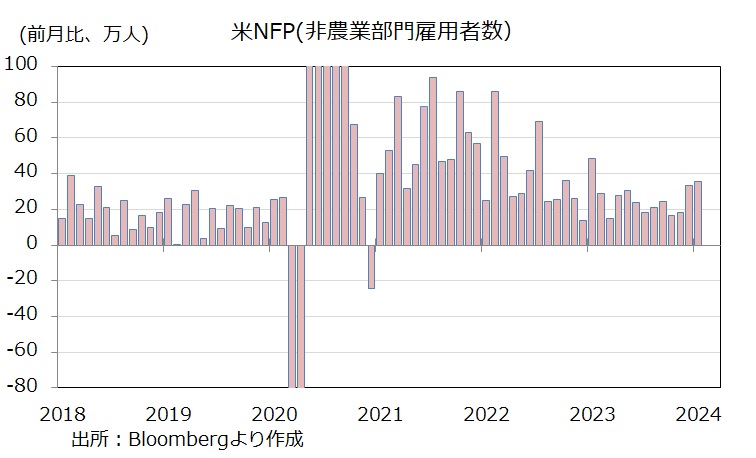

・1月のNFPは前月比35.3万人増(市場予想は18.5万人増)

・年次改定により23年の雇用増加ペースは上方修正

・3月利下げ観測は一段と後退

・金融不安の再来を想起させたNYCB株は3日ぶりに反発

2日に発表された米国の1月の雇用統計は強い結果でした。前日のISM製造業景況指数の上昇(1月49.1←23年12月47.1)などもあり、3月の利下げ観測は後退。長期金利(10年物国債利回り)は大幅に上昇、米ドル/円は反発しました。

OIS(翌日物金利スワップ)に基づけば、市場が織り込む3月利下げの確率は20%と、前日の37%から低下。5月利下げは90%の確率で織り込まれています。長期金利は1日に一時3.8%台前半まで低下しましたが、雇用統計を受けて4%台に乗せました。米ドル/円は雇用統計発表前は146円台半ばで推移していましたが、雇用統計発表後に一時148円台半ばまで上昇しました。

なお、1月31日に巨額の貸倒引当金を計上して金融不安の再来を想起させたニューヨーク・コミュニティ・バンコープ(NYCB)の株価は、2日に3日ぶりに小幅に反発しました。

*******

1月の雇用統計は、事業所調査のNFP(非農業部門雇用者数)が前月比35.3万人増と、市場予想(18.5万人増)を上回り昨年1月(48.2万人増)以来の大幅な増加となりました。また、統計の年次改定(※)により、昨年1年間の雇用増加ペースが22.5万人/月から25.5万人/月へと上方修正されました。労働市場は引き続き堅調だと判断できそうです。

※通常はサンプル(約70万事業所)に基づく推計値を用いますが、毎年3月時点で失業保険の登録者が全数カウントされ、翌年2月(1月分)の年次改定に反映されます。季節的な凸凹を均(なら)すための季節調整係数が再計算されるため、データが5年間さかのぼって改定されます(遡及改定)。

■雇用統計の事業所調査と後述の家計調査については、末尾の◆キーワードをご覧ください。

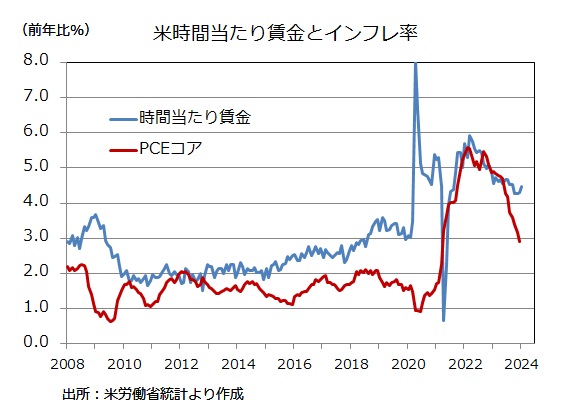

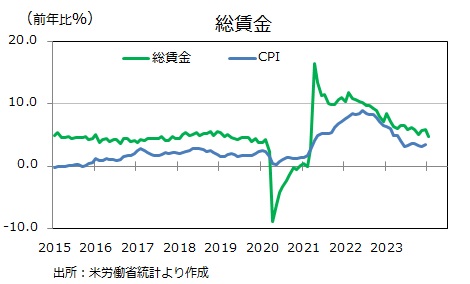

時間当たり賃金は前年比4.5%増で、前月の4.3%増から伸びが高まり、引き続きインフレ率(昨年12月PCEコアは前年比2.9%)を上回りました(=実質賃金の伸びはプラス)。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比4.7%と、伸びはジリジリと鈍化していますが、CPIの伸び鈍化と歩調を合わせた動きとなっているようです。

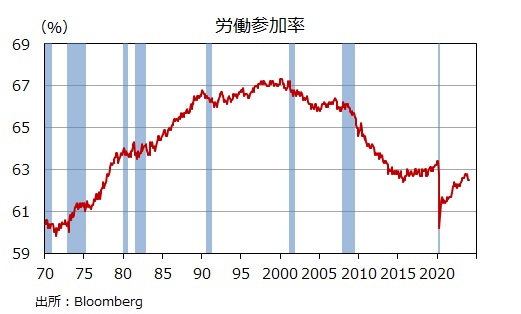

家計調査に基づく失業率は3.7%と前月と同じ、引き続き低水準を維持しました。労働参加率は62.5%と、昨年2月以来の低水準となった前月から横ばいでした。ベビーブーマー(1946-62年生まれ)の引退により、労働参加率はかつてほどの水準には戻らないのかもしれません(※)。

(※)労働参加率は、16歳以上の人口に対する労働市場参加者(=雇用者+失業者)の割合。専業主婦や学生などが労働市場に参加すれば労働参加率は上昇します。一方で、高齢化などにより引退する人が増えると労働参加率は低下します。2000年以降、労働参加率はすう勢的に低下しており、引退者の増加が原因だと考えられます。

◆キーワード

雇用統計:事業所調査と家計調査

事業所調査(establishment survey)は約70万カ所の事業所を対象とした調査。給料のデータをもとに、雇用者数、労働時間、賃金などが発表される。NFP(non-farm payroll)のPayrollは給与支払い簿のこと。家計調査(household survey)は、約6万世帯の家計を対象にしたアンケート調査。当該月の一定期間に「仕事をしたか」「(しなかった場合に)職探しをしたか」、回答者の属性(年齢や人種など)を尋ねるもの。失業率や労働参加率などが発表される。

事業所調査の対象は、当該月の12日を含む給料のデータ。事業所調査は支払った給料の数を雇用としてカウントするため、重複を避ける目的がある(主に週給制だが、2週間給や月給制などもあり)。家計調査の対象期間は同12日を含む1週間。

事業所調査と家計調査は全く異なる調査なので月々の結果が違った方向を示す場合もあるが、やや長い期間を通してみれば同じ方向を指す。

・1月のNFPは前月比35.3万人増(市場予想は18.5万人増)

・年次改定により23年の雇用増加ペースは上方修正

・3月利下げ観測は一段と後退

・金融不安の再来を想起させたNYCB株は3日ぶりに反発

2日に発表された米国の1月の雇用統計は強い結果でした。前日のISM製造業景況指数の上昇(1月49.1←23年12月47.1)などもあり、3月の利下げ観測は後退。長期金利(10年物国債利回り)は大幅に上昇、米ドル/円は反発しました。

OIS(翌日物金利スワップ)に基づけば、市場が織り込む3月利下げの確率は20%と、前日の37%から低下。5月利下げは90%の確率で織り込まれています。長期金利は1日に一時3.8%台前半まで低下しましたが、雇用統計を受けて4%台に乗せました。米ドル/円は雇用統計発表前は146円台半ばで推移していましたが、雇用統計発表後に一時148円台半ばまで上昇しました。

なお、1月31日に巨額の貸倒引当金を計上して金融不安の再来を想起させたニューヨーク・コミュニティ・バンコープ(NYCB)の株価は、2日に3日ぶりに小幅に反発しました。

*******

1月の雇用統計は、事業所調査のNFP(非農業部門雇用者数)が前月比35.3万人増と、市場予想(18.5万人増)を上回り昨年1月(48.2万人増)以来の大幅な増加となりました。また、統計の年次改定(※)により、昨年1年間の雇用増加ペースが22.5万人/月から25.5万人/月へと上方修正されました。労働市場は引き続き堅調だと判断できそうです。

※通常はサンプル(約70万事業所)に基づく推計値を用いますが、毎年3月時点で失業保険の登録者が全数カウントされ、翌年2月(1月分)の年次改定に反映されます。季節的な凸凹を均(なら)すための季節調整係数が再計算されるため、データが5年間さかのぼって改定されます(遡及改定)。

■雇用統計の事業所調査と後述の家計調査については、末尾の◆キーワードをご覧ください。

時間当たり賃金は前年比4.5%増で、前月の4.3%増から伸びが高まり、引き続きインフレ率(昨年12月PCEコアは前年比2.9%)を上回りました(=実質賃金の伸びはプラス)。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比4.7%と、伸びはジリジリと鈍化していますが、CPIの伸び鈍化と歩調を合わせた動きとなっているようです。

家計調査に基づく失業率は3.7%と前月と同じ、引き続き低水準を維持しました。労働参加率は62.5%と、昨年2月以来の低水準となった前月から横ばいでした。ベビーブーマー(1946-62年生まれ)の引退により、労働参加率はかつてほどの水準には戻らないのかもしれません(※)。

(※)労働参加率は、16歳以上の人口に対する労働市場参加者(=雇用者+失業者)の割合。専業主婦や学生などが労働市場に参加すれば労働参加率は上昇します。一方で、高齢化などにより引退する人が増えると労働参加率は低下します。2000年以降、労働参加率はすう勢的に低下しており、引退者の増加が原因だと考えられます。

◆キーワード

雇用統計:事業所調査と家計調査

事業所調査(establishment survey)は約70万カ所の事業所を対象とした調査。給料のデータをもとに、雇用者数、労働時間、賃金などが発表される。NFP(non-farm payroll)のPayrollは給与支払い簿のこと。家計調査(household survey)は、約6万世帯の家計を対象にしたアンケート調査。当該月の一定期間に「仕事をしたか」「(しなかった場合に)職探しをしたか」、回答者の属性(年齢や人種など)を尋ねるもの。失業率や労働参加率などが発表される。

事業所調査の対象は、当該月の12日を含む給料のデータ。事業所調査は支払った給料の数を雇用としてカウントするため、重複を避ける目的がある(主に週給制だが、2週間給や月給制などもあり)。家計調査の対象期間は同12日を含む1週間。

事業所調査と家計調査は全く異なる調査なので月々の結果が違った方向を示す場合もあるが、やや長い期間を通してみれば同じ方向を指す。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。