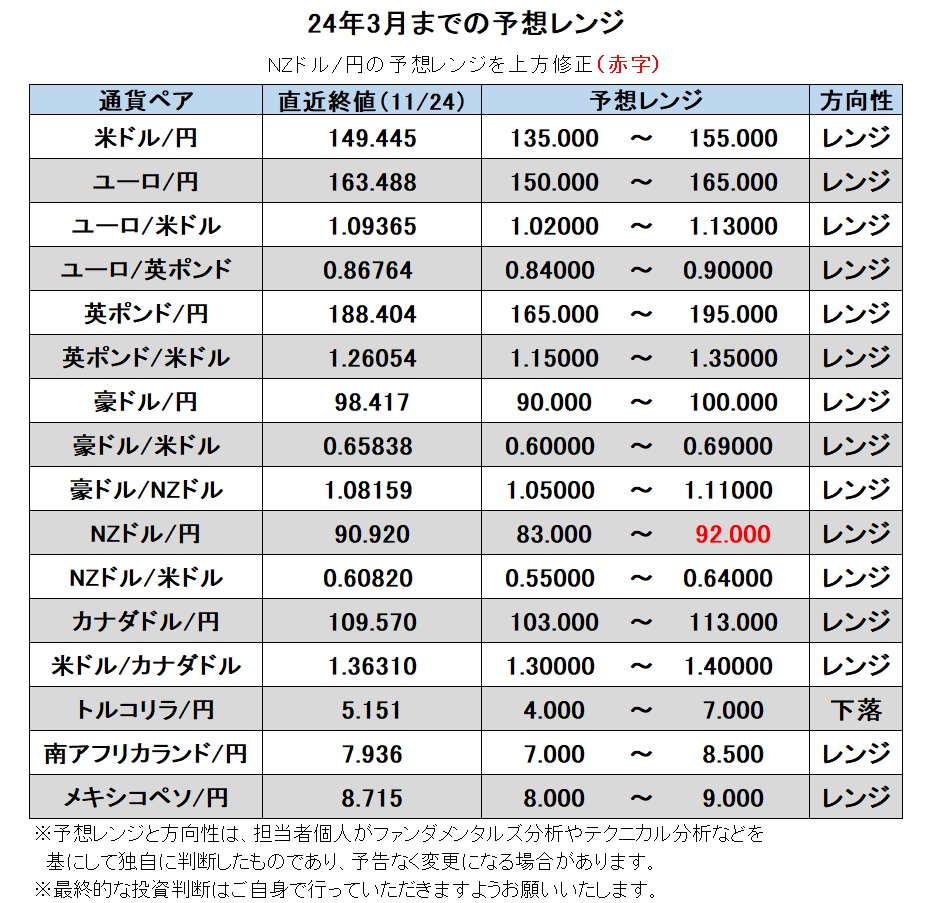

24年3月までの為替相場展望(アップデート2)

2023/11/27 12:37

| 本レポートは、23年9月25日配信の「マネースクエア四季報」で提示した24年3月末までの為替相場見通しを先月に続いてアップデートしたものです。 |

過去1カ月間(10/31-11/24)、主要通貨(Bloombergによる17通貨)の上昇率で、メキシコペソが2位、NZドルが3位、豪ドルが5位でした。中位には、英ポンドやユーロなどがあり、下位にカナダドル、円、米ドルが並び、南アフリカランドが最下位でした。米FRBの利上げ観測が大きく後退して資源・新興国通貨を押し上げた一方(ただし、原油安の影響でカナダドルは軟調)、主要通貨は軟調でした。

24年3月にかけて、少子高齢化といった構造的円安が継続する一方で、金融政策などを反映した循環要因はこれまでの円安から円高方向へと変化しそうです。主要中銀が利上げ打ち止めから利下げを模索し始める一方で、日銀はYCC(イールドカーブ・コントロール=長短金利操作)の修正・撤廃やマイナス金利解除に向けて前進しそうだからです。

短期的には構造要因より循環要因の影響の方が大きいとみられるため、22年春から顕著になった円安トレンドはいったん終了し、円高方向へ向かいそうです。ただし、底流では構造的円安が続くため、円高の余地はある程度限定されそうです。

米FRBの利下げが現実味を帯びれば、米ドルは全般に弱含みで推移しそうです。もっとも、日銀を除く他の主要中銀も似たようなタイミングで利下げに踏み切るとみられるため、ユーロや英ポンドも自ずと上昇余地は限られそうです。また、米国をはじめ主要国経済の成長鈍化が顕著となって本格的なリセッション(景気後退)の懸念が台頭すれば、リスクオフが強まって資源・新興国通貨にとっては打撃となりそうです。<西田>

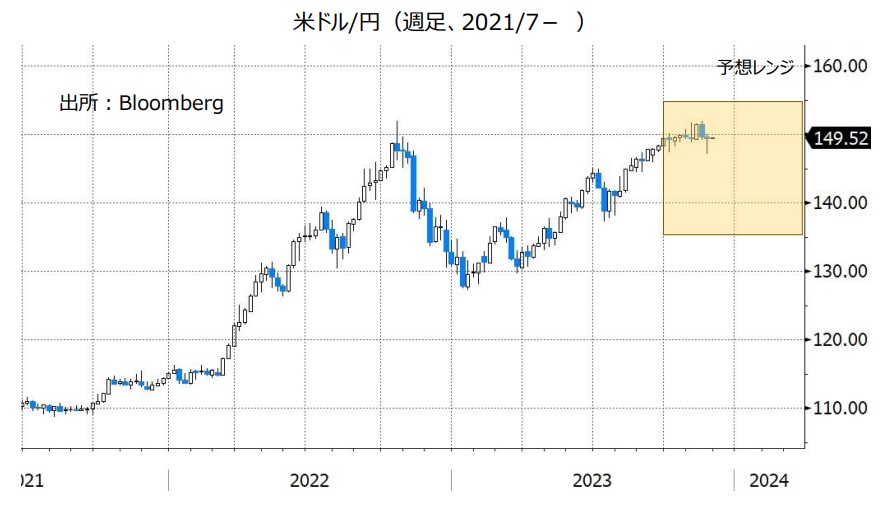

米ドル/円:135.000円~155.000円

11月24日のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFRBの追加利上げの確率は24年1月までで15%程度。3月以降は利下げが織り込まれ始め、5月までで50%強、6月まででほぼ100%となっています。そして、11月までに計3回の利下げが高い確率で織り込まれています(いずれも利下げ幅を0.25%と想定)。今後、景気鈍化が鮮明となって利下げ観測が一段と強まるかどうか、FRBが利下げ転換へのシグナルを発するか、要注目です。

米国の今年7‐9月期のGDPは前期比年率4.9%と驚くほど堅調でした。しかし、10‐12月期以降は大きく伸びが鈍化する可能性が高そうです(アトランタ連銀の短期予測モデルGDPNowによれば、10-12月期は2%程度の伸びが予測されていますが、徐々に下方修正される可能性があります)。

他方、日銀は金融緩和の修正に向けて地ならしを開始する可能性があります。生鮮食品とエネルギーを除くCPI前年比が今年10月まで13カ月連続で2%を上回るなか、「2%の物価目標を持続的、安定的に実現していない」との日銀の判断はいずれ修正されるでしょう。24年の春闘の結果が大きなカギを握りますが、それ以前にも金融政策決定会合の声明や総裁発言、「経済と物価情勢の展望(展望レポート、次回は24年1月)などで表現に微妙な変化がみられるかもしれません。

23年に米国債のデフォルトやシャットダウン(政府機能の一部停止)はギリギリで回避されました。ただし、共和党内部の分裂や共和党と民主党の溝が深まったのも事実。24年1月から予備選が開始されるなか、米議会の機能不全が深刻化すれば、米ドルのマイナス材料となるかもしれません。まずは継続(つなぎ)予算が期限切れとなる1月19日と2月2日が重要なタイミングとなりそうです。<西田>

注目点・イベントなど

・FRBの利下げ転換が一段と現実味を増すか。

・日銀は金融緩和を修正するか。そのための地ならしを行うか。

・米大統領選挙の予備選が始まるなか、議会の機能不全が深刻化するか。

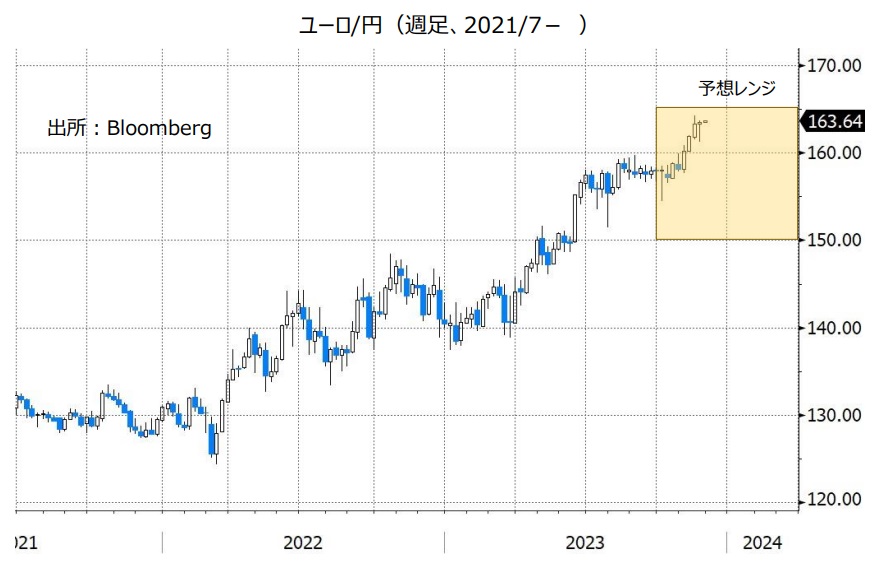

ユーロ/円:150.000円~165.000円

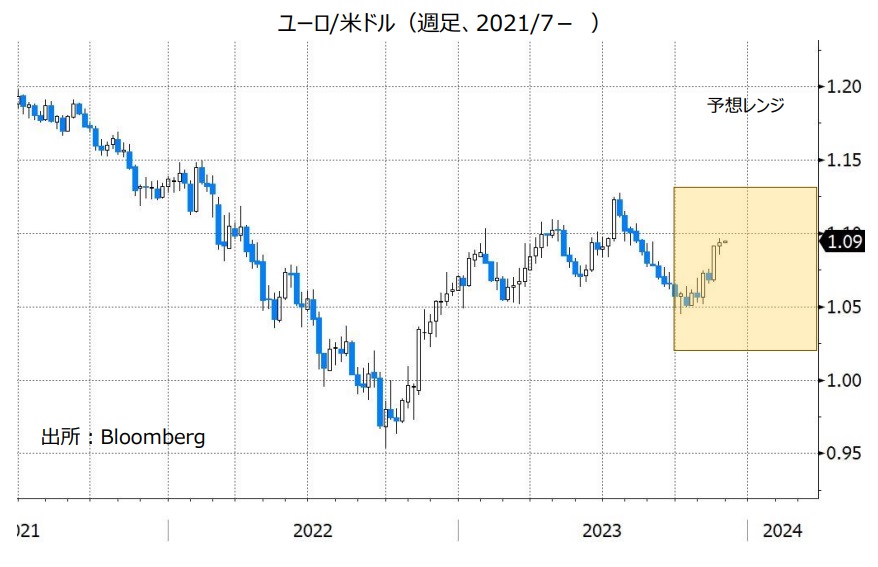

ユーロ/米ドル:1.02000米ドル~1.13000米ドル

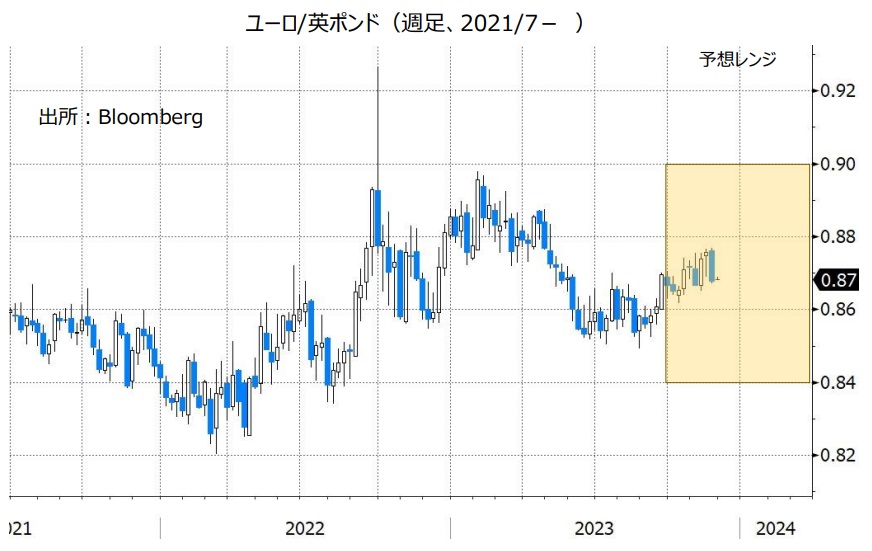

ユーロ/英ポンド:0.84000ポンド~0.90000ポンド

ユーロ圏の11月PMI総合指数は47.1と、景気拡大・縮小の境界とみなせる50を6カ月連続で下回りました。7-9月期GDPは前期比-0.1%とマイナス成長になっており、10-12月期もマイナスとなるようなら、リセッション(景気後退)が現実味を帯びそうです。

11月24日のOIS(翌日物金利スワップ)に基づけば、ECBに関する市場のメインシナリオ(確率50%超)は、「24年4月、7月、10月に各0.25%の利下げ」。これは米FRBに対する市場予想とほぼ同じです。ただ、市場では米FRBに対する注目度が高いため、利下げが同じタイミングであれば、ユーロ/米ドルにはプラスに作用するかもしれません。

ユーロ/円は、ユーロ/米ドル以上に米ドル/円の影響を強く受けてきました。そのため、米ドル/円が軟調に推移すれば、とりわけ日銀の金融緩和修正観測から円が強調展開となれば、ユーロ/円にも下押し圧力が加わりそうです。

ユーロ/英ポンドは、16年の英国の国民投票(ブレグジットを可決)以降の中心的なレンジである0.825ポンド~0.925ポンドの中央近辺(やや下)で推移しています。BOE(英中銀)の利下げ開始はECBより遅れるとみられるため、ユーロ/英ポンドが下落する場面はありそうです。ただし、英景気の停滞が予想されるなかで、インフレの鈍化が一段と鮮明になって利下げ観測が前倒しになれば、ユーロ/英ポンドに上昇圧力が加わりそうです。<西田>

注目点・イベントなど

・ユーロ圏景気の行方やインフレ動向。ドイツを中心に本格的なリセッション(景気後退)に陥るか。

・ECB内のタカ派からも利下げを支持する声が聞かれるか。

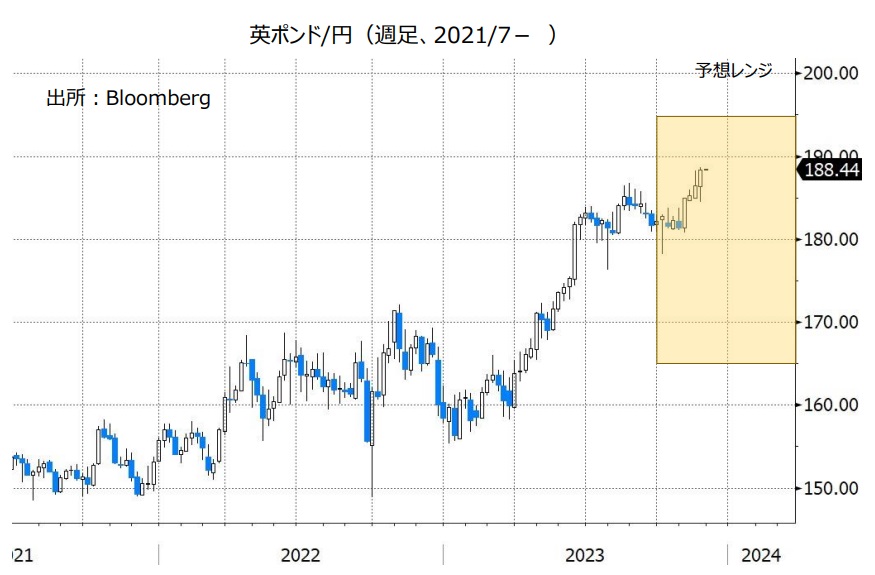

英ポンド/円:165.000円~195.000円

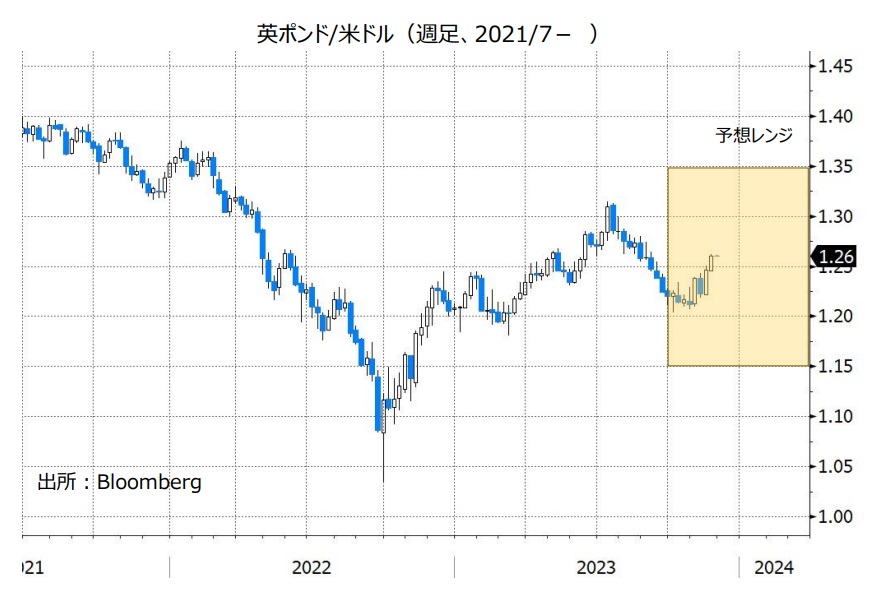

英ポンド/米ドル:1.15000米ドル~1.35000米ドル

英国の11月PMI総合指数は50.1と、4カ月ぶりに50超となりました。7-9月期のGDPは前期比横ばい(ゼロ成長)でしたが、微妙ながらもリセッションは回避できるかもしれません。

11月24日のOISに基づけば、BOE(英中銀)が24年2月のMPC(金融政策委員会)までに利上げする確率を市場は24%織り込んでいます。3月までの利上げ確率も23%とほぼ同じ。5月以降は利下げが織り込まれ始めます。そして、メインシナリオ(確率50%超)は、「24年8月と11月に0.25%の利下げ」です。

BOEが利下げに転換するかどうかは、景気もさることながら、インフレ動向が重要なカギを握っていそうです。英国の10月CPIは、総合が前年比4.6%と、前月の6.7%から大きく鈍化。BOE(英中銀)は23年末にかけてインフレが顕著に鈍化するとみていたので、ほぼ予想通りの展開かもしれません。ただし、CPIコア(エネルギー・食料・酒・タバコ除く)は同5.7%と前月の6.1%から鈍化したものの、引き続き高水準です。また、9月の週賃金(賞与除く)は前年比7.5%と引き続き高い伸びでした。BOEは、「賃金⇔インフレ」の上昇スパイラルがほぼ解消されたとの判断にいつ傾くでしょうか。BOEが発するメッセージに要注意でしょう。<西田>

注目点・イベントなど

・英国の労働市場動向。賃金の伸びが鈍化するか。

・インフレ率が、BOEの見通し通りに今後「顕著に」鈍化するか。

・BOEの利下げ観測が前倒しになるかどうか。

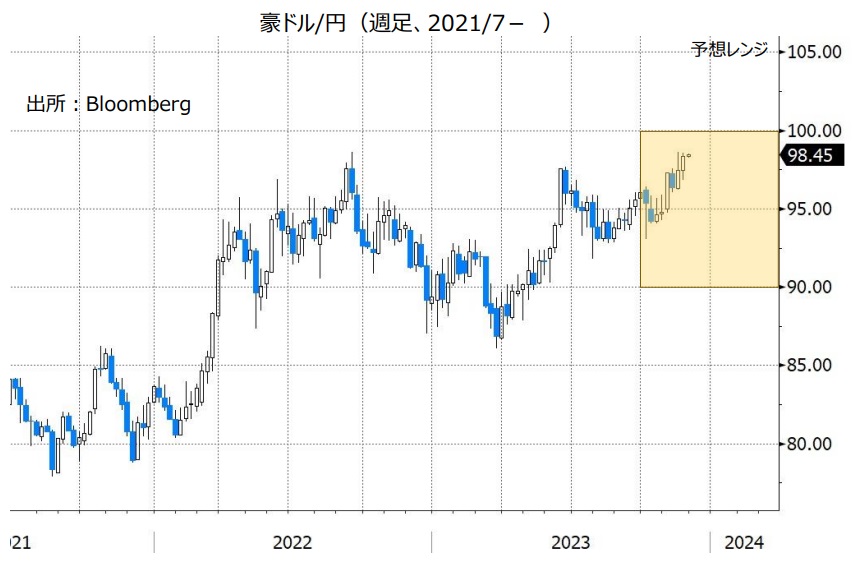

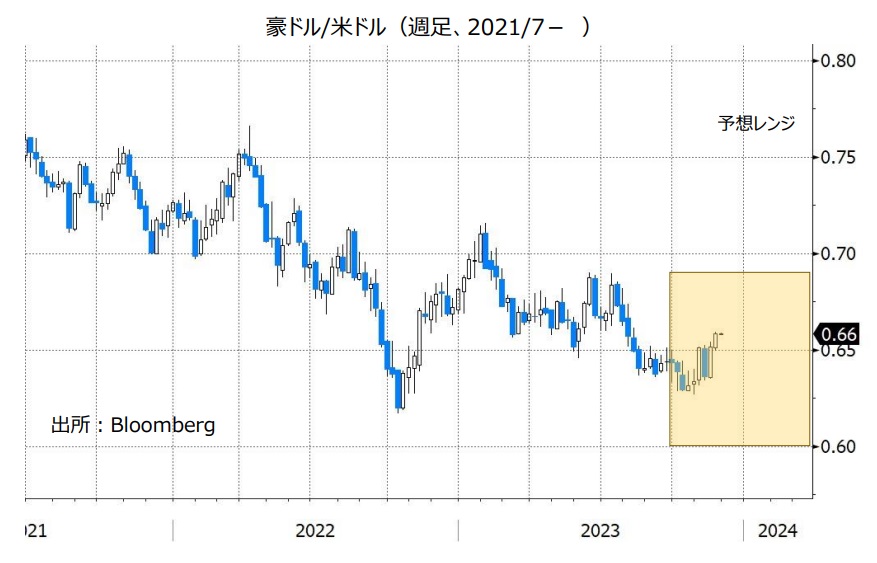

豪ドル/円:90.000円~100.000円

豪ドル/米ドル:0.60000米ドル~0.69000米ドル

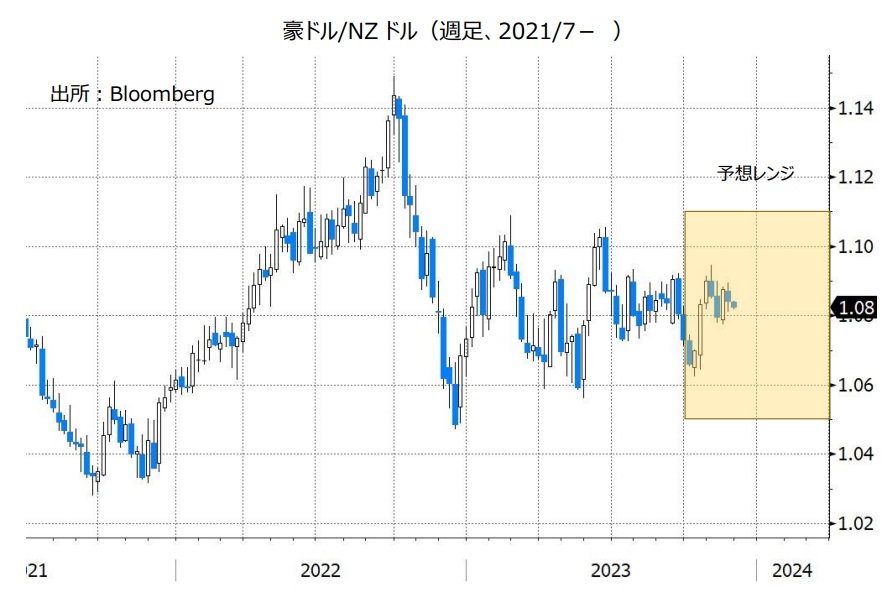

豪ドル/NZドル:1.05000NZドル~1.11000NZドル

RBA(豪中銀)は11月7日の政策会合で0.25%利上げすることを決定。政策金利を4.10%から4.35%へと引き上げました。RBAの利上げは6月以来、5会合ぶりです。

ブロック総裁の11月22日の講演は、タカ派的な内容でした。ブロック総裁は「豪州のインフレの課題は国内の要因が大きく、需要が主導していることだ」とし、「より大幅な金融政策の引き締めが需要主導型のインフレへの正しい対応だ」と発言。また、「需要主導型のインフレは、CPI(消費者物価指数)上昇率がRBAの目標(2~3%)に戻るには時間がかかることを意味する」と述べ、「豪州のインフレは広範囲に及んでおり、CPIのトリム平均値は依然として高過ぎる」と語りました。

豪州の7-9月期CPIは前年比5.3%と、上昇率は4-6月期の6.0%から鈍化したものの、RBAのインフレ目標である2~3%を引き続き大きく上回りました。また、RBAがコアインフレ指標として注視するトリム平均値は、前年比5.2%でした(4-6月期は5.9%)。

RBAは今後追加利上げを行う可能性があります。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、市場が織り込む利上げの確率は次回12月5日の会合では約1割ですが、24年2月までで約4割、3月までで5割強へと上昇します(11/27午前9時時点)。米FRBやECBなどの主要中銀の利上げサイクルは終了したとの見方が市場で高まる中で、RBAには追加利上げ観測があり、このことは豪ドルにとってプラスになりそうです。

市場のRBAとFRBの金融政策見通しの違いを考えると、豪ドル/米ドルは底堅い展開が想定されます。日銀がマイナス金利の解除など金融緩和策の修正へと動く場合、豪ドル/円は伸び悩む可能性があります。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、豪ドル/米ドルや豪ドル/円の支援材料になりそうです。

***

【豪ドル/NZドル】

RBAは11月に利上げを行い、市場では今後追加利上げが行われるとの観測があります。一方で、RBNZ(NZ中銀)の利上げサイクルは終了したとの見方が有力です。RBAとRBNZの金融政策面からみれば、豪ドル/NZドルは堅調に推移する可能性があります。ただし、RBAの追加利上げが複数回実施される、あるいはRBNZが利下げに転じるなどして、RBAとRBNZの政策金利の差が大きく縮小する状況にならなければ、豪ドル/NZドルは次第に上値が重くなっていくと考えられます。<八代>

注目点・イベントなど

・RBA(豪中銀)は追加利上げをするか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンは豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

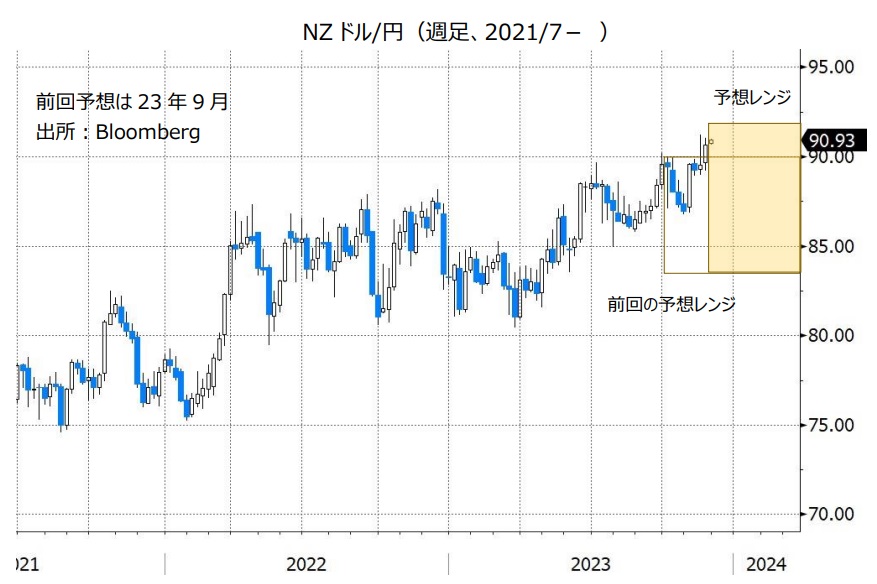

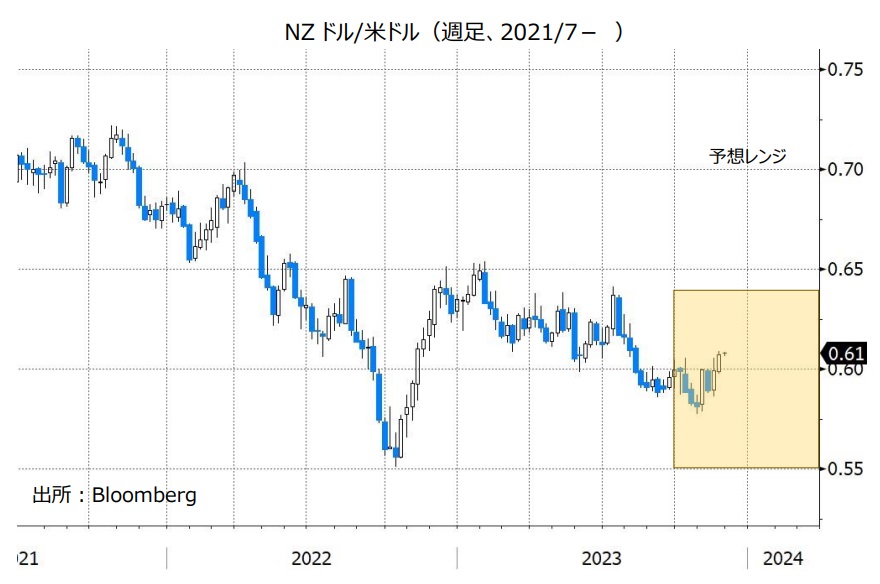

NZドル/円:83.000円~92.000円

NZドル/米ドル:0.55000米ドル~0.64000米ドル

RBNZ(NZ中銀)は7月・8月・10月の3会合連続で政策金利を5.50%に据え置きました。

市場では、“RBNZの次の一手は利上げではなく利下げ”との見方が有力です。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、市場が織り込む確率は24年4月までは据え置きが約9割です。ただ、据え置きの確率は24年5月まで約6割、7月までで約5割、8月までで3割強へと低下し、一方で利下げの確率は5月までで約3割、7月までで4割強、8月までで6割強へと上昇します。

RBNZは11月29日に政策会合を開きます。本稿執筆時点でこの会合の結果は発表されていないものの、RBNZの声明や四半期に一度公表される政策金利見通しが利下げ観測を高める内容になれば、NZドルにとってマイナスになりそうです。

NZドル/米ドルは米FRBの金融政策、NZドル/円は日銀の金融政策の影響も受けると考えられます。RBNZの利下げ観測が高まるとしても、FRBの利下げ観測も高まれば、NZドル/米ドルは明確な方向感が出にくいかもしれません。日銀が金融緩和策の修正へと動く場合、NZドル/円は軟調に推移する可能性があります。

豪ドルと同様にNZドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴があります。主要国の株価が堅調に推移するなどしてリスクオンが強まることはNZドルにとってプラスです。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)の利下げ観測が高まるか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンはNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

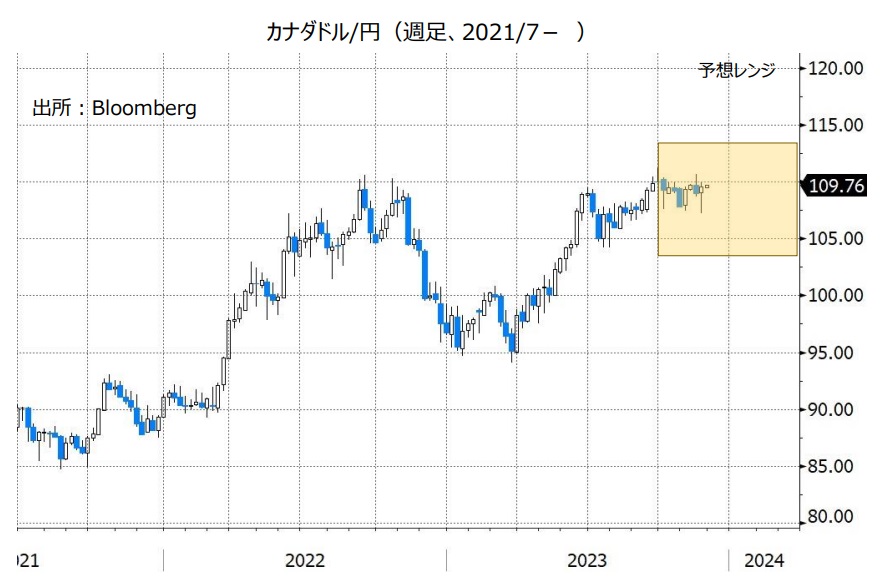

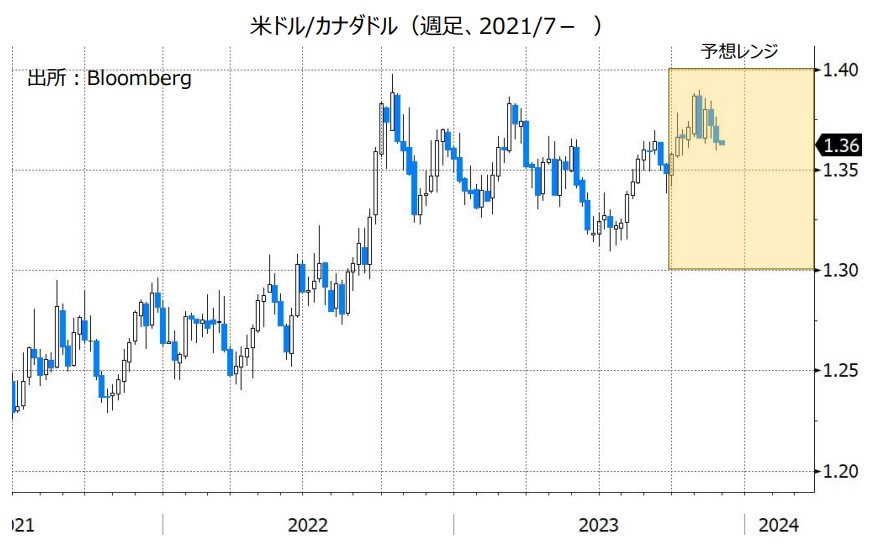

カナダドル/円:103.000円~113.000円

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は、9月と10月の2会合連続で政策金利を5.50%に据え置きました。

マックレムBOC総裁は11月22日の講演で、「高インフレが続くなら、BOCは政策金利をさらに引き上げる用意がある」としつつも、「(BOCの)政策金利は、物価の安定を取り戻すのに十分に(景気)抑制的となっている可能性がある」と指摘。また、「物価の上昇をあまりにも容易にしていた過剰な需要はもはや解消した」「今後数四半期は景気の低迷が続くと予想しており、これはインフレの下押し圧力が一段と強まることを意味する」などと語り、22年3月に開始したBOCの利上げサイクルの終了を示唆しました。

市場では、“BOCの政策金利は24年3月まで据え置かれて、4月に利下げが行われる”との見方があります。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、市場が織り込む利下げの確率は次回12月6日と24年1月の会合では1割強(据え置きは9割弱)ですが、利下げの確率は3月までで約3割、4月までで約5割へと上昇します(日本時間11/27午前10時時点)。今後、BOCの利下げ観測が一段と高まる場合、カナダドルにとってマイナスになりそうです。

市場ではFRBも次の一手は利下げとの見方が有力であり、FRBとBOCの金融政策面からみれば、米ドル/カナダドルには明確な方向感が出にくいと考えられます。米ドル/カナダドルは、22年9月から続く、おおむね1.30000カナダドル~1.40000カナダドルのレンジ内で上下動しそうです。

カナダドル/円に関しては、日銀の金融政策にも注目です。日銀が金融緩和策の修正へと動く場合、円が全般的に堅調に推移して、カナダドル/円は軟調に推移する可能性があります。

原油価格(米WTI原油先物が代表的な指標)に大きな変動がみられれば、原油価格の動向が材料になるかもしれません。カナダは原油を主力輸出品とするため、原油価格の上昇はカナダドルにとってプラスです。<八代>

注目点・イベントなど

・BOC(カナダ中銀)の利下げ観測が高まるか。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の上昇はカナダドル高要因)。

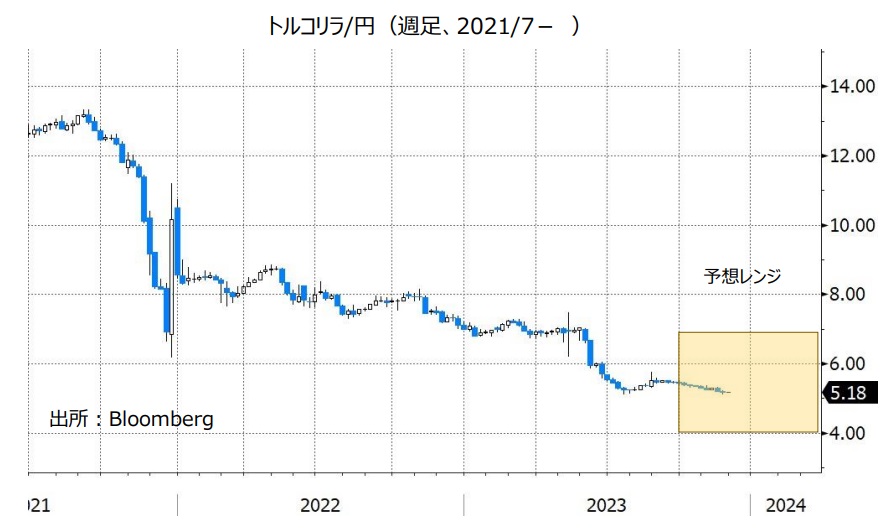

トルコリラ/円:4.000円~7.000円

TCMB(トルコ中銀)は11月23日の政策会合で5.00%利上げすることを決定。政策金利を35.00%から40.00%へと引き上げました。TCMBの利上げは6会合連続です。

TCMBは声明で、「現在の金融引き締めの水準は、ディスインフレの軌道を確立するために必要な水準にかなり近づいている」「金融引き締めのペースは減速して、短期間で引き締めサイクルは完了する」と表明。今後利上げ幅を縮小するとともに、利上げサイクルを近く終了させる意向を示しました。

TCMBの6月以降の利上げ幅は合計31.50%。インフレの抑制に向けてTCMBが積極的に利上げを続けているにも関わらず、トルコリラは対米ドルや対円で過去最安値圏にあります。トルコリラが軟調な主な要因として、トルコの実質金利(政策金利からCPI上昇率を引いたもの)が依然として大幅なマイナスであることが挙げられます(11/24時点でマイナス21.36%)。TCMBがさらに利上げを続ける、あるいはCPI(消費者物価指数)上昇率が鈍化するなどして、実質金利のマイナス幅が縮小していかなければ、トルコリラには下押し圧力が加わりやすいと考えられます。

エルドアン・トルコ大統領は今のところ、TCMBの利上げを容認しているようです。ただ、24年3月に予定されるトルコの統一地方選に向けてエルドアン大統領が金融政策に関する考えを改めないか、TCMBに対して再び利下げを要求するようになるのではないか、との懸念はあります。エルドアン大統領の言動には注意が必要かもしれません。<八代>

注目点・イベントなど

・トルコの実質金利はマイナス幅が縮小するか。

・エルドアン大統領は金融政策に干渉しないか。

・トルコの外貨準備は枯渇しないか。

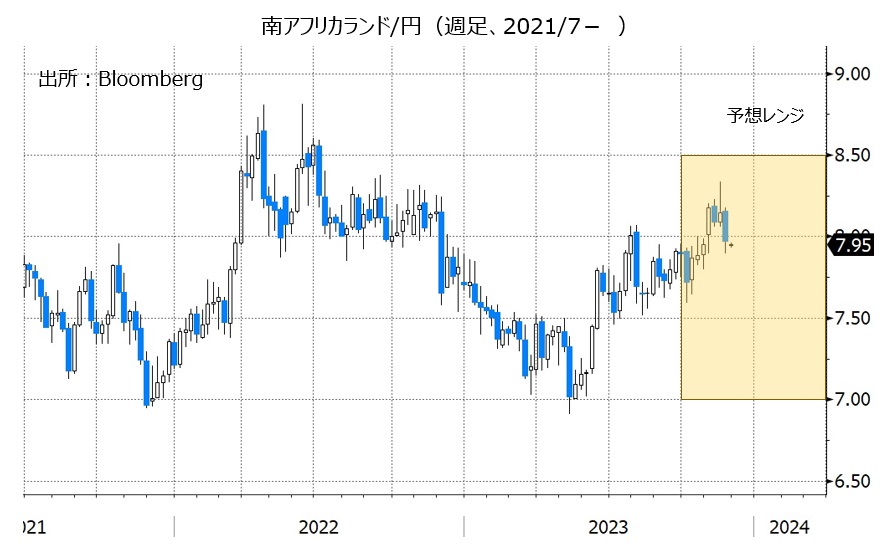

南アフリカランド/円:7.000円~8.500円

SARB(南アフリカ中銀)は11月23日の政策会合で政策金利を8.25%に据え置くことを決定。SARBが政策金利を据え置いたのは、3会合連続です。

クガニャゴSARB総裁は会合後の会見はタカ派的でした。クガニャゴ総裁は、「現在の政策金利の水準は、(景気)抑制的であり、またインフレ見通しとインフレ期待の上昇に沿っている」としつつも、「インフレ見通しに対する深刻な上振れリスクは残る」と指摘。「(上振れ)リスクを踏まえ、政策委員会は警戒を維持し、リスクが顕在化し始める場合には行動する用意がある」と述べました。

一方で、市場では“SARBの利上げサイクルは終わり、24年半ばに利下げを行う”との見方があり、SARBのタカ派的な姿勢とはかい離しています。今後発表されるCPI(消費者物価指数)など南アフリカの経済指標が利下げ観測を高める内容になれば、南アフリカランド/円は上値が重くなりそうです。

南アフリカでは発電設備の老朽化などによって計画停電が常態化しています。停電は経済活動を阻害するため、計画停電がさらに続く場合には同国景気をめぐる懸念が市場で強まる可能性があります。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)の利下げ観測が高まるか。

・計画停電が続く場合、南アフリカランド/円の下押し要因になる可能性あり。

メキシコペソ/円:8.000円~9.000円

BOM(メキシコ中銀)は11月9日の政策会合で政策金利を11.25%に据え置くことを決定。BOMが政策金利を据え置いたのは、5会合連続です。

BOMは早ければ24年1-3月期に利下げを行う可能性があります。BOMのロドリゲス総裁は11月13日に「インフレ見通しの改善によって、(BOMは)今後の会合で利下げの議論を開始する可能性がある」と述べ、ヒース副総裁は17日に「24年2月か3月から、1~3回利下げする可能性がある」と語りました。

BOMが実際に利下げを行ったとしても、BOMの政策金利がFRBなど主要中銀と比べてかなり高い状況に変わりはないと考えられます。メキシコペソにとってそれほどマイナスにはならないかもしれません。 ただし、日銀が金融緩和策の修正へと動けば、メキシコペソ/円は上値が重くなる可能性があります。

原油価格(米WTI原油先物)が大きく変動する場合、原油価格の動向も材料になるかもしれません。原油価格の上昇は、メキシコペソにとってプラスです。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)は24年1-3月期に利下げする可能性あり。

・主要国と比べて高いメキシコ中銀の政策金利。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。