マネースクエア四季報:2024年3月までの為替相場展望

2023/09/25 12:44

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

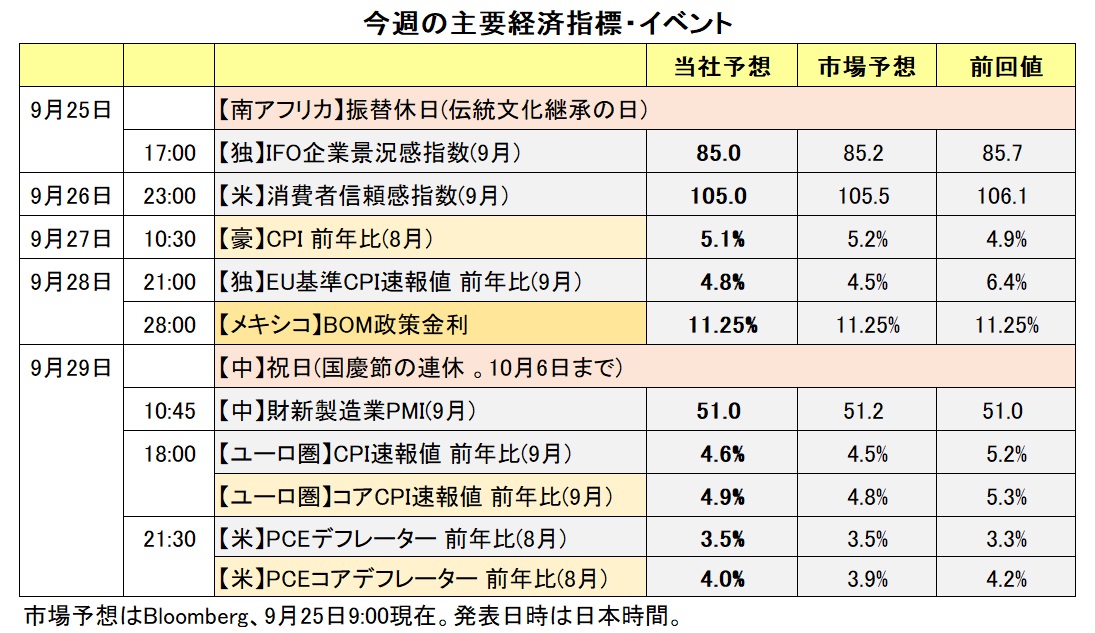

24年3月までをみれば、22年春ごろから利上げを続けてきた主要中銀の多くが、利上げの打ち止めを模索し、実際に打ち止めるタイミングとなりそうです。ただし、インフレ圧力が根強いなかで、利下げへの転換はわずかな事例にとどまりそうです。一方で、日銀はいよいよ金融政策の修正に踏み出すでしょうか。少なくとも市場では日銀の金融政策修正が現実味をもって受け止められそうです。

したがって、金融政策の循環的側面からは、「円高」への転換が想定できそうです。もっとも、内外金利差は、縮小するとしても相応に残存するでしょう。また、日本経済の地盤沈下、経済成長力の趨勢的な低下、経常収支黒字の縮小傾向などに鑑みれば、90年代半ばまでのような強烈な「円高」の進行は予想しがたいところです。

24年3月までのシナリオを以下の通り設定します(24年3月までの予想レンジはメインシナリオに基づくものです)。

メインシナリオ:金融政策の格差縮小に伴う緩やかな「円高」

日銀が金融緩和の修正へと動き始め、多くの中央銀行が利上げの打ち止めへと向かうため、全般的な円高が予想されます。ただし、日銀の利上げは小幅にとどまり、また多くの中央銀行は利下げ転換には至らないとみられます。内外金利差は相応に残存するため、円高は限定的となりそうです。

サブシナリオ:世界経済の落ち込みによるリスクオフと急激な「円高」

これまでの利上げの累積効果や中国経済の失速により世界経済が落ち込み、市場では強いリスクオフとなります。各国で株価が大幅に下落、多くの中央銀行が緊急避難的な利下げに踏み切り、市場金利も大きく低下。強い円高が進行します。

サプライズシナリオ:高インフレ下での各国中銀の利上げ再開と「円安」への回帰

労働需給のひっ迫を反映して各国で高い賃上げが実現。冬場の需要期入りしたエネルギー価格の高騰もあって、ピークアウトしたとみられていたインフレが再加速。多くの中央銀行が利上げを再開します。日銀は金融緩和を継続するか、修正するとしても小幅な利上げとなるため、円安が再燃します。本邦当局が円買い介入を実施しても、スムージングオペにとどまり、短期間の効果しか持たないでしょう。

◇2024年3月までの主なイベント:

10月9—15日 IMF世銀総会

10月12-13日 G20財務相・中央銀行総裁会議

23年内? 日本衆議院解散総選挙

1月 米大統領予備選スタート(3月5日スーパーチューズデー)

2月24日 ロシアのウクライナ侵攻開始から2年

3月17日 ロシア大統領選挙

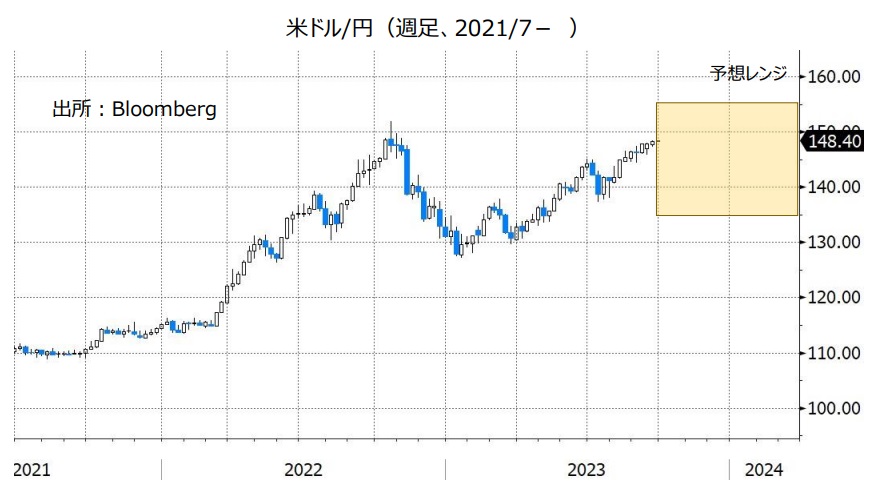

米ドル/円:135.000円~155.000円

米長期金利は9月に入って昨年10月の高値を超えて07年11月以来の水準に到達しました。当時は、04年に始まる大幅な利上げからリーマンショックに至る過程でした。当時の様子を振り返り、現在に当てはめてみます。

FRBは住宅バブルによる景気過熱に対して04年6月から17回連続のFOMCで利上げを実施。06年6月に利上げを打ち止めました(政策金利のピークは5.25%)。長期金利がピークをつけたのは07年7月。利下げ開始が同9月で、12月にリセッション(景気後退)が始まりました。そして、リーマンショックが08年9月に発生・・・。

参考までに、当時と同じタイミングでイベントが起きると仮定します。今年7月がFOMCの利上げ打ち止めだったとの前提で、24年夏に長期金利がピーク、同秋に利下げが開始され、リセッションは25年初に開始・・・となります。このシナリオに基づけば、24年3月までの予測期間中は、長期金利が高止まり~強含むことで米ドル/円のサポートとなりそうです。

一方、日銀が金融緩和を縮小するとすれば、06年7月のゼロ金利解除以来となります。植田総裁は審議委員時代の2000年8月にゼロ金利解除に反対した経緯もあり(01年3月に量的緩和策が導入されたことからも、植田氏は結果的に正しかったことになります)、日銀は金融緩和の縮小には相当に慎重になるでしょう。それだけに実行した場合の初期インパクトは相応に大きくなるかもしれません。<西田>

注目点・イベントなど

・FOMCは利上げを打ち止めるか。

・米国はリセッションにならないか。

・米シャットダウン(政府機能の一部停止)は回避されるか。

・植田日銀はYCCを修正するか。マイナス金利解除はいつか。

・日本の衆議院解散・総選挙はどうなるか。

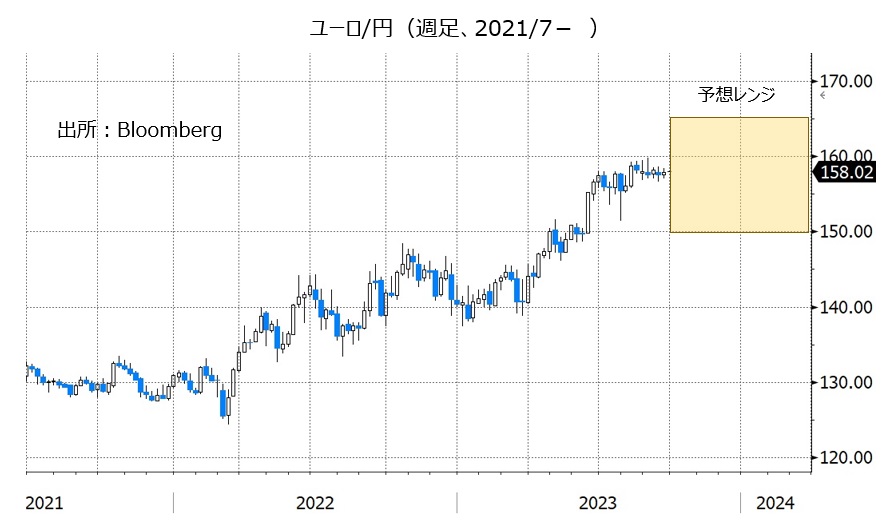

ユーロ/円:150.000円~165.000円

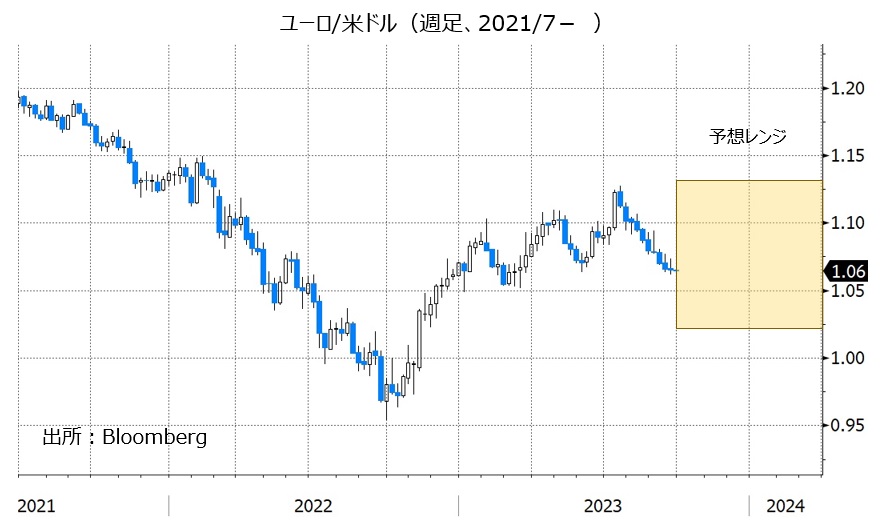

ユーロ/米ドル:1.02000米ドル~1.13000米ドル

ユーロ/英ポンド:0.84000ポンド~0.90000ポンド

ユーロ圏は、ドイツやイタリアがリセッション入りした可能性が高く、スタグフレーション(景気停滞と高インフレの同時進行)の様相を呈しています。ECB内部では、ドイツなどを代表する委員が追加利上げに含みを持たす発言をしていますが、市場は7月の利上げで打ち止めと判断しているようです。ただ、利下げ開始は24年6月以降と予想されており、インフレが高止まりするなかでECBは高金利を維持しそうです。

もっとも、ユーロ圏が本格的なリセッションに陥らないか注意が必要でしょう。足もとでエネルギー価格は落ち着いて推移していますが、冬場を迎えて22年夏~秋のように高騰するようであれば、ユーロ圏景気は下押しされるでしょう。

リセッションが深刻化した場合に、イタリアなど南欧諸国の財政収支の悪化が懸念されるかもしれません。ドイツとイタリアの長期金利差は足もとで落ち着いて推移していますが、イタリアの国債が売られる形で金利差が拡大するようであれば、ユーロに下押し圧力が加わりそうです。<西田>

注目点・イベントなど

・ECB内のタカ派とハト派の議論がどちらに傾くか。

・冬場の需要期にエネルギー価格は高騰しないか。

・脆弱なイタリアやスペインの財政状況は悪化しないか。

・ウクライナ戦争の行方。

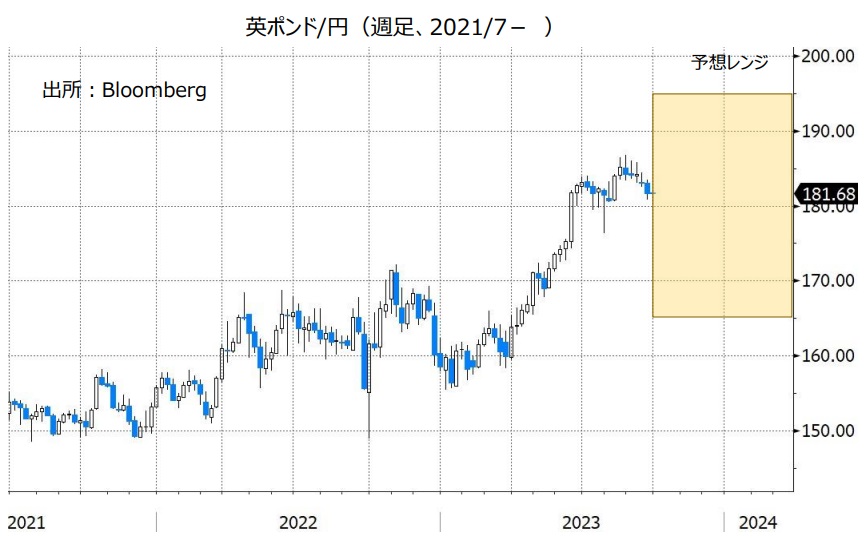

英ポンド/円:165.000円~195.000円

英ポンド/米ドル:1.15000米ドル~1.35000米ドル

英国の8月CPIコア(食料・エネルギー・アルコール飲料・タバコを除く)は前年比6.2%と主要先進国の中でも高い伸びが目立ちます。5月の7.1%でピークアウトした可能性はあるものの、BOEが想定する「インフレ率の大幅な鈍化」は未だ実現していません。7月の週平均賃金(賞与除く)は前年比7.8%と高い伸びが続いており、「賃金⇔インフレ」のスパイラル的な上昇が引き続き懸念されるところでしょう。

9月25日時点のOIS(翌日物金利スワップ)に基づけば、23年12月~24年3月にかけて追加利上げが6割弱織り込まれています。もっとも、FRBやECBが利上げを停止するとみられるなかでBOEは利上げを続けることができるでしょうか。それとも今後の経済データ次第で利上げ観測が後退して、結果的に8月の利上げで打ち止めとなるのか、注目されます。<西田>

注目点・イベントなど

・英国はリセッション(景気後退)を回避できるか。

・BOEの想定通りにインフレ率が大幅に鈍化するか。

・「賃金⇔インフレ」のスパイラル的上昇を断ち切れるか。

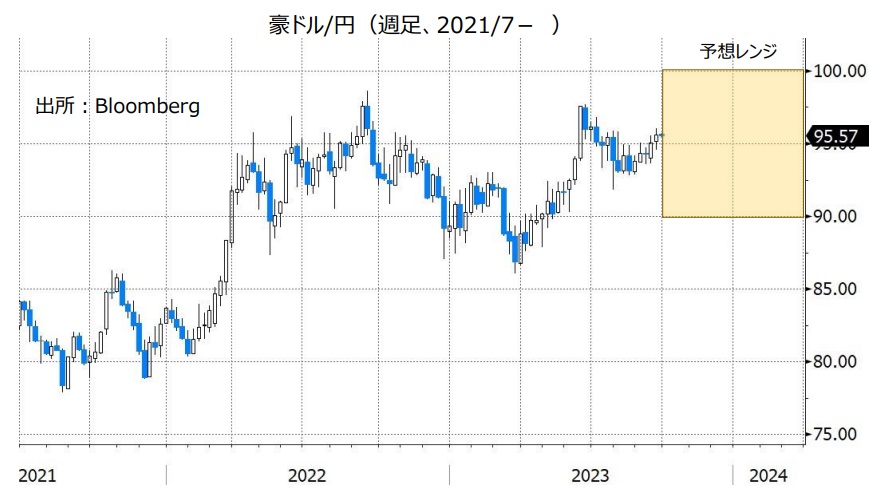

豪ドル/円:90.000円~100.000円

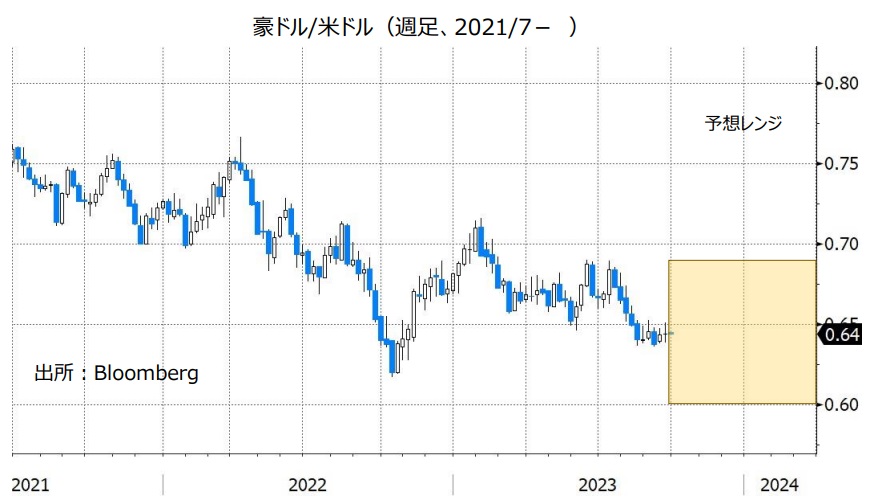

豪ドル/米ドル:0.60000米ドル~0.69000米ドル

豪ドル/NZドル:1.05000NZドル~1.11000NZドル

RBA(豪中銀)は、7月・8月・9月の3会合連続で政策金利を4.10%に据え置く一方で、9月会合時の声明で「ある程度のさらなる金融政策の引き締めが必要になるかもしれない」と表明。追加利上げに含みを持たせました。

市場では24年2月までにあと1回利上げが行われるとの見方が有力です。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む利上げの確率は、10月3日の会合が約1割、11月までが約3割、12月までが約5割、24年2月までが約6割です(9/25時点)。今後発表される豪州の経済指標でRBAの利上げ観測が強まれば、豪ドルの支援材料になりそうです。

豪ドル/円は日銀の金融政策にも注目です。マイナス金利の解除など日銀の金融緩和策の修正が現実味を帯びれば、豪ドル/円は上値が重くなる可能性があります。

豪ドル/米ドルについては、米FRBの金融政策も重要です。FRBの利上げ観測が強まる、あるいは高水準の政策金利を長期間維持するとの観測が強まる場合、米ドルが全般的に強含んで、豪ドル/米ドルに対して下押し圧力が加わる可能性があります。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、豪ドル/米ドルや豪ドル/円の上昇要因になる可能性があります。

***

【豪ドル/NZドル】

豪ドル/NZドルは22年11月以降、おおむね1.05NZドル~1.11NZドルのレンジで推移しています。市場では、「RBAはあと1回利上げする」との見方が有力、RBNZ(NZ中銀)に関しては「政策金利は据え置き」と「あと1回利上げする」とで見方が分かれています(RBNZは後述の「NZドル/円」、「NZドル/米ドル」参照)。市場の見通し通りにRBAとRBNZの政策金利が推移すれば、両者の政策金利の差は今後も大きく変化しないことになります。金融政策面からみれば、豪ドル/NZドルは引き続き明確な方向感が出にくいと考えられます。<八代>

注目点・イベントなど

・RBA(豪中銀)は追加利上げをするのか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンは豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

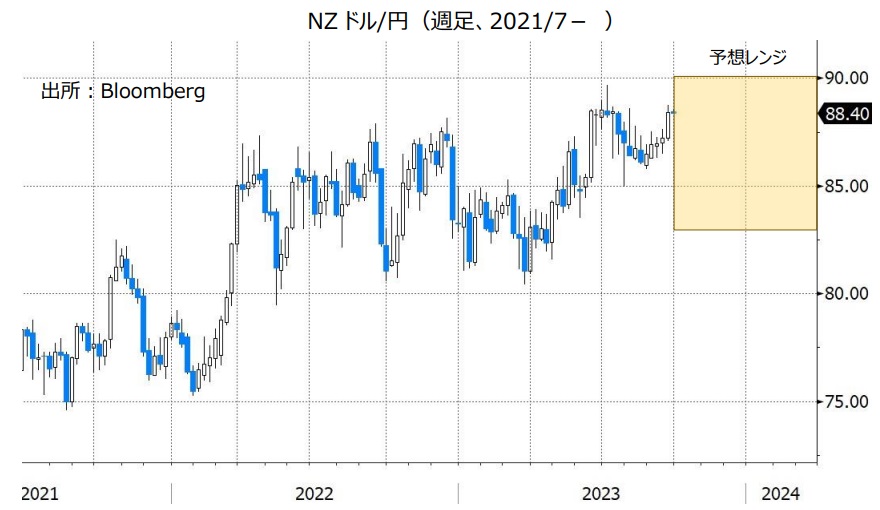

NZドル/円:83.000円~90.000円

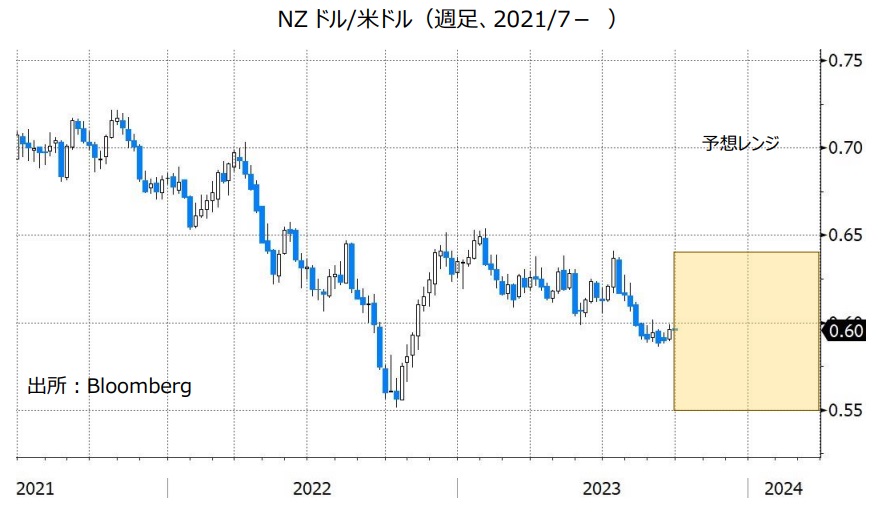

NZドル/米ドル:0.55000米ドル~0.64000米ドル

RBNZ(NZ中銀)は、7月と8月の2会合連続で政策金利を5.50%に据え置きました。8月会合の声明では、「政策金利は予見可能な将来において抑制的な水準に維持する必要がある」と改めて表明され、政策金利は今後も据え置かれることが示唆されました。

市場の見方は、「RBNZの利上げはすでに終了した」と「あと1回利上げが行われる」とで割れています。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む24年2月までの確率は「現行水準に据え置き」と「利上げ」が五分五分です(9/25時点)。

NZの4-6月期CPI(消費者物価指数)が10月17日に発表されます。これが強い結果になれば、市場では11月29日の会合での利上げ観測が強まると考えられます。そして実際に利上げが行われれば、NZドル/円は堅調に推移しそうです。

日銀の金融政策にも注目です。日銀の金融緩和策の修正が現実味を帯びれば、NZドル/円は上値が重くなると考えられます。

NZドル/米ドルについては、米FRBの金融政策も重要です。米FRBの追加利上げ観測が強まる、あるいはFRBは高水準の政策金利を長期間維持するとの観測が市場で強まる場合、米ドルが全般的に強含んで、NZドル/米ドルに対して下押し圧力が加わる可能性があります。

NZの総選挙が10月14日に行われます。選挙は混戦になると予想されており、どの政党も単独過半数を獲得できない可能性があるようです。NZの政局不安が長引く場合、NZドルの売り材料になるかもしれません。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)は追加利上げをするか。

・米FRBと日銀の金融政策。

・10月14日にNZの総選挙。

・投資家のリスク意識の変化。リスクオンはNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

カナダドル/円:103.000円~113.000円

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は、9月6日の政策会合で政策金利を5.00%に据え置くことを決定。6月と7月の2会合連続で実施した利上げを再び停止しました。

BOCは声明で、「(BOC)理事会は基調的なインフレ圧力が持続することを引き続き懸念しており、必要なら政策金利をさらに引き上げる用意がある」と表明。追加利上げに含みを持たせました。

市場では、BOCはあと1回利上げを行うとの見方が有力です。日銀が金融緩和策を維持する中で、BOCが利上げすれば、金融政策面からカナダドル/円は堅調に推移しそうです。ただし、日銀の金融緩和策の修正が現実味を帯びれば、カナダドル/円は上値が重くなる可能性があります。

米FRBは23年中にあと1回の利上げを想定しているようです。BOCと米FRBの金融政策スタンスに差はなく、またこの状況に変化がなければ、米ドル/カナダドルは明確な方向感が出にくいと考えられます。22年9月から続く1.30カナダドル~1.40カナダドルの動きが今後も継続しそうです。

原油価格(米WTI原油先物が代表的な指標)に大きな変動がみられれば、原油価格の動向が材料になりそうです。カナダは原油を主力輸出品とするため、原油価格の上昇はカナダドルにとってプラスです。<八代>

注目点・イベントなど

・BOC(カナダ中銀)はどこまで利上げするか。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の上昇はカナダドル高要因)。

トルコリラ/円:4.000円~7.000円

TCMB(トルコ中銀)は9月21日の政策会合で、5.00%の利上げを行うことを決定。政策金利を25.00%から30.00%へと引き上げました。利上げは4会合連続です。

TCMBは声明で「金融引き締めは、インフレ見通しの大幅な改善が達成されるまで、タイムリーかつ段階的な方法で必要なだけさらに強化される」と表明。追加利上げを示唆しました。

TCMBの6月以降の利上げ幅は合計21.50%。インフレの抑制に向けてTCMBが積極的に利上げを行っていることは、トルコリラを支援しそうです。

ただし、トルコの実質金利(政策金利からCPI上昇率を引いたもの)は依然として大幅なマイナスです(9/22時点でマイナス28.94%)。エルドアン・トルコ大統領は9月6日に「金融引き締めの支援を受けてインフレ率を一桁に引き下げる」と、利上げを認めるかのような発言をしました。ただ、トルコでは24年3月に統一地方選が予定されています。統一地方選に向けてエルドアン大統領がTCMBに対して利下げ圧力を加えるのではないか?との懸念もあります。

トルコリラが持続的に上昇するためには、TCMBが今後も適切に利上げをできるかどうか、エルドアン大統領が金融政策に介入しないこと、これらが必要と考えられます。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)は適切に利上げできるか。

・エルドアン大統領は金融政策に干渉しないか。

・トルコの外貨準備は枯渇しないか。

南アフリカランド/円:7.000円~8.500円

SARB(南アフリカ中銀)は、7月・9月と2会合連続で政策金利を8.25%に据え置きました。会合では5人の政策メンバーのうち3人が据え置きを支持し、2人が0.25%利上げすることを主張し、据え置きの決定は僅差でした。

クガニャゴSARB総裁は会合後の会見で、「現在の政策金利の水準は(景気)抑制的であり、インフレ見通しとインフレ期待の上昇に対応したものだ」との認識を示したものの、「インフレ見通しに対する上振れリスクは残っている」と指摘。「(政策)委員会は引き続き警戒しており、リスクが顕在化し始めれば行動する用意がある」とし、追加利上げに含みをもたせました。

市場では「SARBの次の一手は利下げであり、早ければ24年前半に利下げに転じる」との観測があるなか、SARBがタカ派的な姿勢を示したことは、南アフリカランドにとってプラス材料になりそうです。

SARBは「利下げを検討するには、CPI(消費者物価指数)がインフレ目標(3~6%)の中間値である4.5%近辺にとどまっていることを確認する必要がある」との姿勢を示しています。南アフリカのCPIは5月が前年比6.3%、6月が5.4%、7月が4.7%、8月が4.8%でした。CPI上昇率が4.5%近辺で推移する状況が続けば、SARBは利下げを検討し始めると考えられます。利下げ観測が強まる場合、南アフリカランド/円は上値が重くなりそうです。

南アフリカでは発電設備の老朽化などによって慢性的な電力不足が続いており、計画停電が頻発しています。停電は経済活動を阻害するため、計画停電が続く場合には同国景気をめぐる懸念が市場で強まる可能性があり、その場合には南アフリカランド/円が下押しするかもしれません。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)の利下げ観測が強まるか。

・計画停電が続く場合、南アフリカランド/円の下押し要因になる可能性あり。

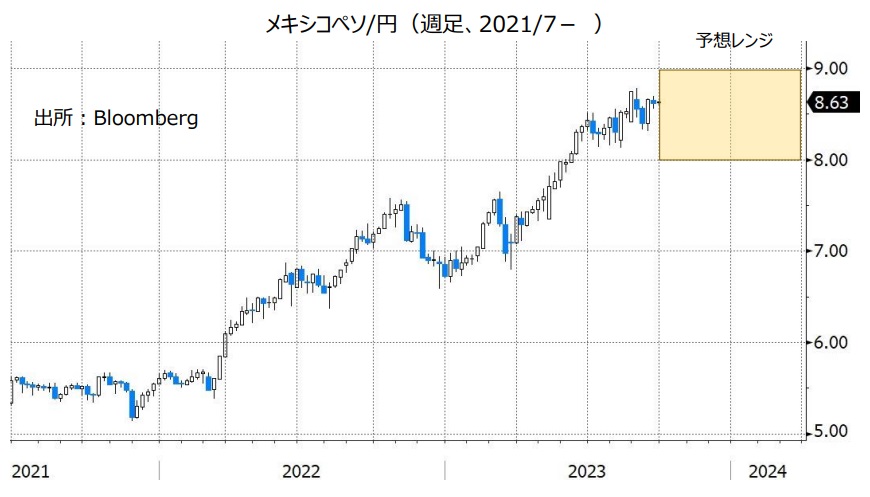

メキシコペソ/円:8.000円~9.000円

BOM(メキシコ中銀)は、5月・6月・8月の3会合連続で政策金利を11.25%に据え置きました。8月会合時の声明では、「政策金利を現在の水準に長期間維持する必要がある」と表明され、利下げは想定していないことが示唆されました。

BOMの政策金利はFRBなど主要中銀と比べて高く、またメキシコの実質金利(政策金利からCPI上昇率を引いたもの)は大幅なプラスです(9/22時点で6.61%)。CPIの鈍化スピード次第では、BOMは利下げを検討し始める可能性があるものの、政策金利と実質金利の高さが維持されれば、メキシコペソは堅調に推移しそうです。

米国など外国に住むメキシコ出身の労働者によるメキシコへの送金(本国送金。外貨売り/メキシコペソ買い需要)もメキシコペソを下支えすると考えられます。外国からメキシコへの送金額は、7月まで前年比で39カ月連続増加しました。

原油価格(米WTI原油先物)が大きく変動する場合、原油価格の動向も材料になりそうです。原油価格が上昇を続ければ、メキシコペソにとってさらなるプラス材料になりそうです。

メキシコペソ/円は、日銀の金融政策にも注目です。日銀の金融緩和策の修正が現実味を帯びれば、メキシコペソ/円は上値が重くなる可能性があります。<八代>

注目点・イベントなど

・主要国と比べて高いメキシコ中銀の政策金利と実質金利。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。