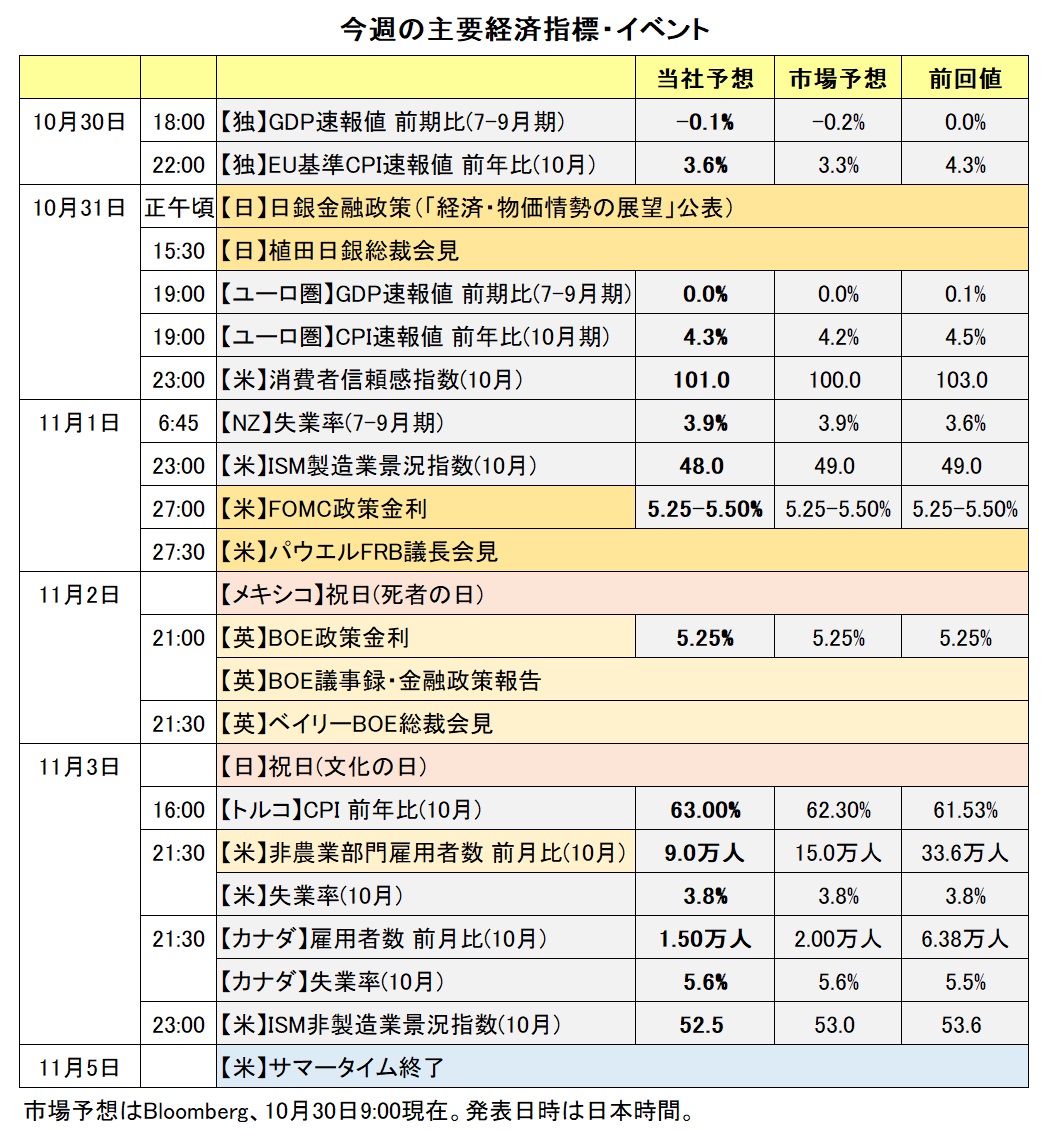

24年3月までの為替相場展望(アップデート)

2023/10/30 12:35

| 本レポートは、23年9月25日配信の「マネースクエア四季報」で提示した24年3月末までの為替相場見通しをアップデートしたものです。 |

過去1カ月間(9/29-10/27)、主要通貨(Bloombergによる17通貨)の騰落率で、最上位はスイスフラン、次いで南アフリカランド、米ドルはブラジルレアルに次いで4位でした。ユーロや円、そして英ポンドが続き、豪ドル、カナダドル、トルコリラ、NZドルは下位に沈みました。

多くの中央銀行が利上げサイクルの終盤に差し掛かるなか、市場の関心は高金利をいつまで維持するか、換言すれば利下げのタイミングはいつかにシフトしていきそうです。そして、日銀がいつ金融緩和を修正するかも大きなポイントでしょう。

24年3月までの重要なテーマは「循環の円高vs構造の円安」。金融政策の方向性の差など循環面は、昨年春以降の円安要因から円高要因に転換しそうです。一方で、90年代半ばに始まった円安の大きなトレンドは日本経済の地盤沈下、少子高齢化を背景としており、今後も継続するでしょう。「循環の円高vs構造の円安」の帰結は、短期的には循環面の円高が意識される局面が増える一方で、構造面での円安圧力によって円高の頭が抑えられる形になりそうです。

グローバルなショック・イベントには要注意でしょう。ロシア・ウクライナ、あるいはイスラエル・パレスチナに関連して地政学リスクが高まらないか。また、中国における不動産不況が国民の不満を高める結果、当局が対外的に強硬姿勢をとる可能性はありそうです。<西田>

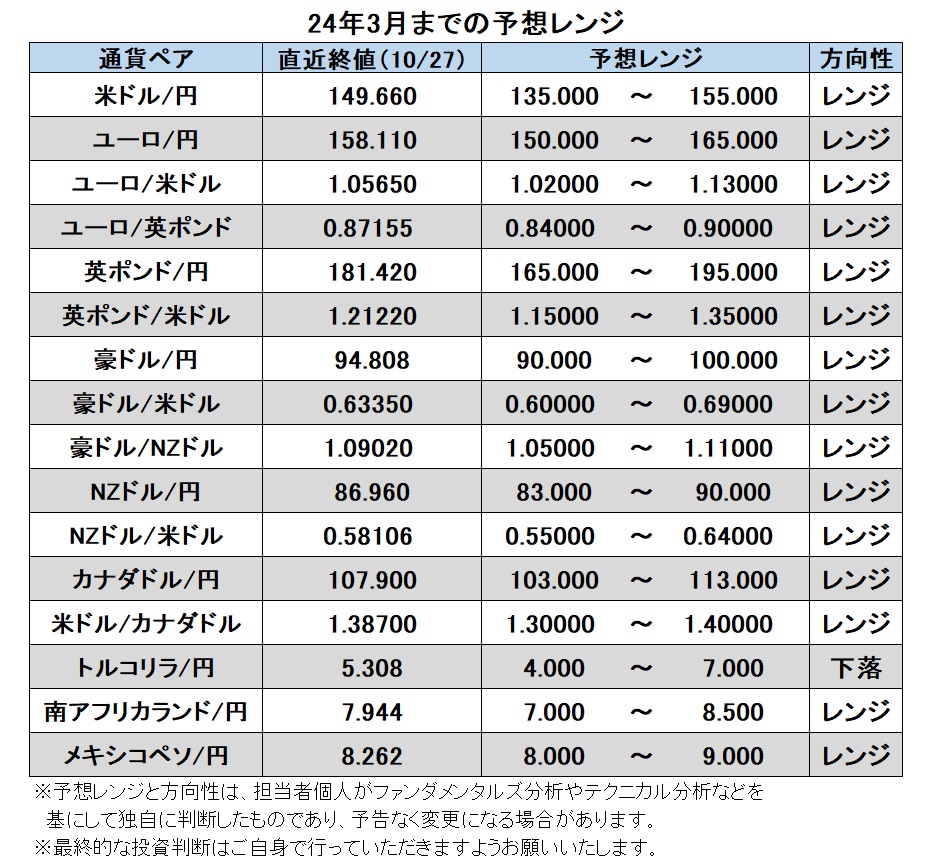

米ドル/円:135.000円~155.000円

日米の金融政策の方向性の違いが逆転するかどうかが最大のポイントでしょう。FRBはインフレ抑制姿勢を堅持しつつも、今年7月の利上げをもって利上げサイクルが打ち止めとなった可能性があります。市場では24年半ばごろにFRBが利下げを開始するとの観測が有力です。インフレの鈍化ペースはややスローダウンしており、市場の利下げ観測はやや時期尚早の感もありますが、果たして経済・物価情勢がそうした観測を裏付ける方向に変化するかどうか。

一方、日銀は24年春にも従来の金融緩和を修正するとみられています。YCC(イールドカーブ・コントロール)の修正・撤廃やマイナス金利の解除に向けて、23年中にも地ならしが行われる可能性がありそうです。

日米の長期金利(10年物国債利回り)も重要なカギを握りそうです。FRBの利上げ観測が後退するなかでも、米長期金利は上昇を続けており、一時16年ぶりの5%台を示現しました。財政赤字の拡大やFRBによるQT(量的引き締め=保有国債の削減)など、国債需給の悪化を反映した面があります。そうした「悪い金利上昇」は、中長期的には当該通貨のサポート材料にはなりにくいですが、短期的には米ドル高要因となりうるでしょう。

一方、日銀の金融緩和修正の観測から日本の長期金利もジリジリと上昇しています。YCCの修正(やその観測)によって長期金利は1%を超えて上昇するかもしれません。ただし、7月中旬以降、米長期金利が日本の長期金利の2倍のペースで上昇しました。そうした状況に大きな変化がなければ、日米長期金利差(日<米)は拡大し、米ドル/円の上昇要因となりそうです。<西田>

注目点・イベントなど

・FRBの打ち止め⇒利下げ転換の観測が強まるか。

・日銀は金融政策の正常化に向けて動き出すか。

・米長期金利は一段と上昇するか。日本の長期金利は1%を超えて上昇するか。

・中国の不動産危機がグローバルなリスクオフをもたらさないか。

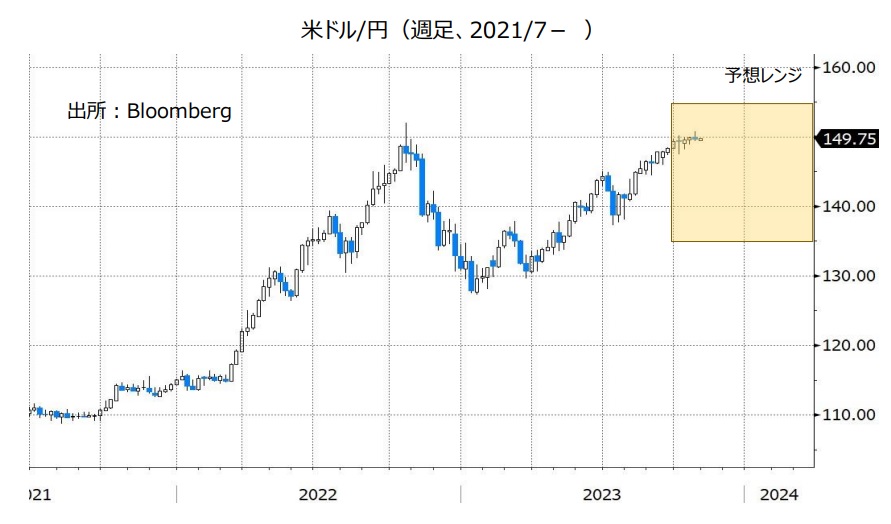

ユーロ/円:150.000円~165.000円

ユーロ/米ドル:1.02000米ドル~1.13000米ドル

ユーロ/英ポンド:0.84000ポンド~0.90000ポンド

ユーロ/円をユーロ/米ドルと米ドル/円に分解し、それぞれとユーロ/円の相関係数を求めると(※)、ユーロ/円の動きは圧倒的に米ドル/円の動きで説明されることがわかります。

(※)23年1-10月の週次データで、ユーロ/円とユーロ/米ドルの相関係数は0.09、ユーロ/円と米ドル/円の相関係数は0.94。

FRBもECBもすでに利上げサイクルが終了した可能性があります。そうであれば、市場の関心は徐々に「利下げのタイミングはいつか」にシフトしそうです。10月27日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオでは、ECBの利下げ開始が24年4月で、10月までに3回の利下げ。一方、FRBは6月に利下げ開始で、9月に2回目の利下げです。そうしたタイミングの違いはユーロ/米ドルにとってマイナスとなりそうです。ただし、より重要なのは市場の観測がどのように変化するかでしょう。FRB(FOMC)やECBからのメッセージには要注意でしょう。

ユーロ圏内の足並みの乱れは、ユーロの弱気材料になるかもしれません。現在のように景気が大きく鈍化する局面では各国の財政状況の違いに市場が注目する可能性があります。イタリアやスペインなど財政赤字が大きい国とドイツやオランダなど小さい国との長期金利の差が一段と拡大しないか。また、ECB内部でハト派とタカ派の見解相違が明確にならないか。そうした点にも注目する必要がありそうです。

ユーロ/英ポンドは16年の英国の国民投票(ブレグジット決定)以降、0.825ポンド~0.925ポンドを中心としたレンジで推移してきました。10月27日時点でユーロ/英ポンドは同レンジのほぼ中心に位置しています。ユーロ圏と英国は金融政策(利上げ打ち止め)や景気(停滞)の位相が似通っており、同レンジ内での推移が続きそうです。<西田>

注目点・イベントなど

・ユーロ圏景気の行方やインフレ動向。景気下振れリスクが一段と鮮明になるか。

・ECB内のタカ派とハト派の議論がどちらに傾くか。

・ドイツやオランダと、イタリアやスペインとの長期金利差が拡大しないか。

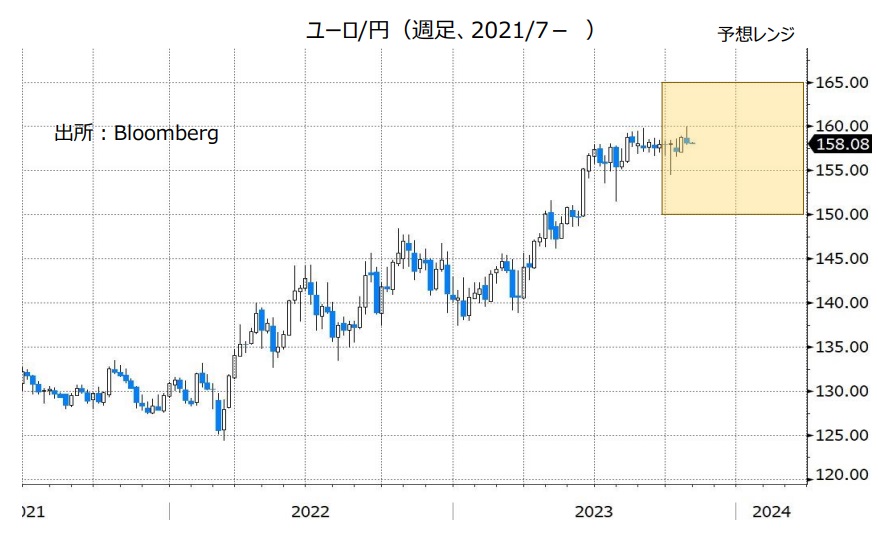

英ポンド/円:165.000円~195.000円

英ポンド/米ドル:1.15000米ドル~1.35000米ドル

英国のインフレ率(CPI前年比)はやや鈍化してきたものの、総合、コア(エネルギー・食料・アルコール飲料・タバコを除く)とも9月に6%台と、主要先進国の中でも高さが目立っています。一方で、景気は停滞しているようです。

BOE(英中銀)は、インフレ抑制に向けて強い姿勢で臨んでいましたが、ここへきてトーンダウンしています。BOEは23年終盤から24年にかけてインフレ率が顕著に鈍化するとの見通しに自信を持っているようです。OISによれば、市場のメインシナリオでは、ECBやFRBと同様にBOEも利上げサイクルはすでに終了しています。ただ、24年1月までに追加利上げが3割近い確率で織り込まれています。今後、BOEの見通し通りにインフレ率が顕著に鈍化するようであれば、追加利上げ観測が一段と後退することで、英ポンドに下押し圧力が加わりそうです。

英国の雇用者数は3カ月平均で8月まで3カ月連続で減少しています。BOEが強く懸念してきた賃金とインフレのスパイラルは解消に向かうかもしれません。BOEの金融政策にとって、労働市場や賃金の動向が重要な判断材料となりそうです。<西田>

注目点・イベントなど

・英国の労働市場動向。賃金の伸びが鈍化するか。

・インフレ率が、BOE見通し通り23年末~24年にかけて「顕著に」鈍化するか。

・BOEの金融政策見通し(24年1月までに3割程度の確率で利上げ予想)に変化は生じるか。

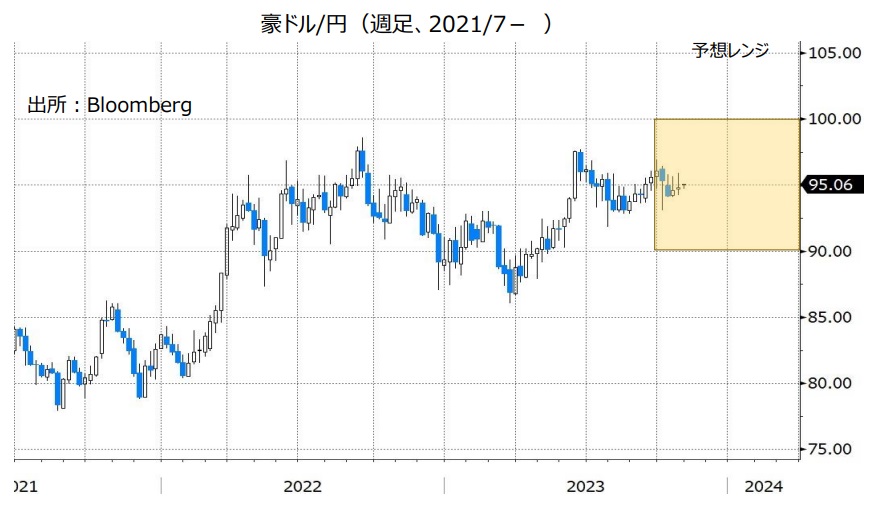

豪ドル/円:90.000円~100.000円

豪ドル/米ドル:0.60000米ドル~0.69000米ドル

豪ドル/NZドル:1.05000NZドル~1.11000NZドル

RBA(豪中銀)では、9月にブロック氏が総裁に就任しました(副総裁から昇格)。10月3日にブロック総裁の下で初めての政策会合が開催され、政策金利を4.10%に据え置くことが決定されました。据え置きは4会合連続です。

10月会合の議事録やブロック総裁の発言をみると、ロウ前総裁と比べてブロック総裁はタカ派的かもしれません。議事録では「インフレ率の目標への回帰が現在の(RBAの)予想よりも遅れることに対する 理事会の許容度は低い」が追加されました。ブロック総裁は10月24日の講演で「インフレ見通しに大幅な上方修正があれば、追加利上げを躊躇(ちゅうちょ)しない」と述べました。

豪州の7-9月期のCPIは総合指数が前年比5.4%、トリム平均値が同5.2%と、いずれも市場予想の5.3%と5.0%を上回りました。

市場ではRBAは11月7日の政策会合で追加利上げを行うとの観測が高まっており、市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、市場が織り込む11月会合の利上げの確率は約6割です(10/30午前11時時点)。

豪ドル/円や豪ドル/米ドルは目先、RBA会合の結果に大きく影響を受けそうです。主要国の中銀が政策金利を据え置く姿勢を示す中で、RBAが利上げすればインパクトは大きいと考えられます。豪ドル/円や豪ドル/米ドル、豪ドル/NZドルは上値を試す可能性があります。一方、RBAが11月会合で政策金利を据え置いた場合、豪ドルには下押し圧力が加わりそうです。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、豪ドル/米ドルや豪ドル/円の支援材料になりそうです。

***

【豪ドル/NZドル】

RBAが実際に利上げを行った場合、豪ドル/NZドルは上値を試す展開になるかもしれません。ただ、RBAが利上げを続けてRBNZ(NZ中銀)との政策金利の差が大きく縮小する状況にならなければ、豪ドル/NZドルは次第に上値が重くなっていくと考えられます。<八代>

注目点・イベントなど

・RBA(豪中銀)は追加利上げをするのか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンは豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

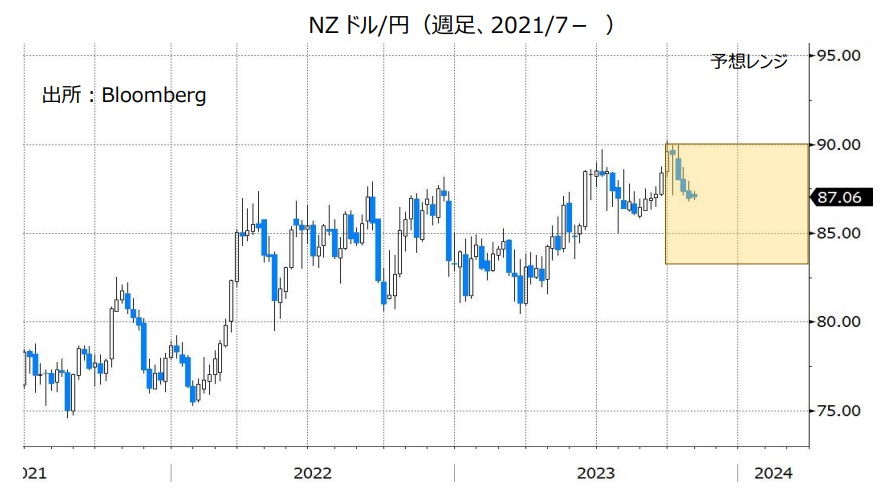

NZドル/円:83.000円~90.000円

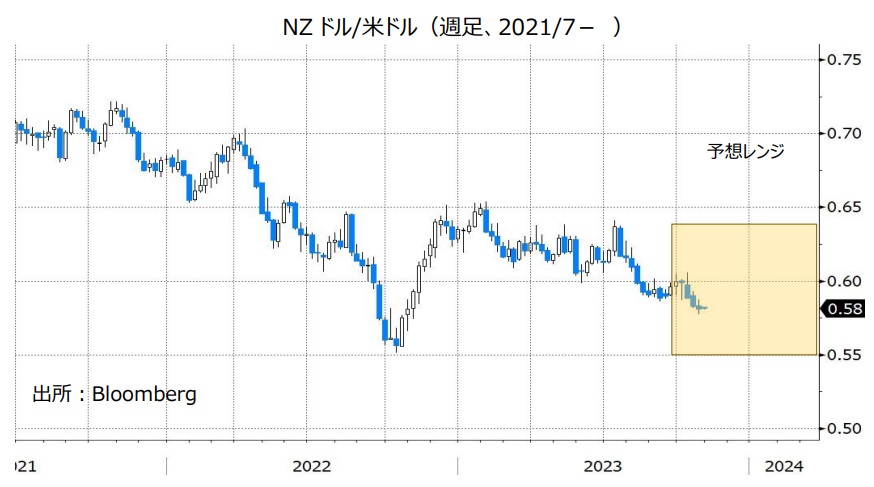

NZドル/米ドル:0.55000米ドル~0.64000米ドル

RBNZ(NZ中銀)は、10月4日の政策会合で政策金利を5.50%に据え置きました。据え置きは3会合連続です。

10月17日に発表されたNZの7-9月期CPI(消費者物価指数)は前年比5.6%と、RBNZのインフレ目標(1~3%)を引き続き上回ったものの、市場予想の5.9%やRBNZの8月時点の見通しである6.0%を下回りました。この結果を受けて市場ではRBNZの追加利上げ観測が後退しました。

11月29日に年内最後のRBNZの政策会合が開かれます。この会合では、四半期に1度のRBNZの政策金利見通しが公表されます。前回8月は、現在の水準(5.50%)を下回る時期(利下げ開始時期)は25年1-3月期との見通しが示されました。新たに公表される政策金利見通しで、利下げ開始時期が前倒しされれば、NZドルの上値を抑える要因になると考えられます。

NZドル/米ドルは米FRBの金融政策の、NZドル/円は日銀の金融政策の影響も受けそうです。FRBは政策金利を長期間にわたって高い水準を維持するとの観測が高まる、あるいは日銀が金融緩和策の修正へと動くケースでは、NZドル/米ドルやNZドル/円は軟調に推移する可能性があります。

豪ドルと同様にNZドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴があります。主要国の株価が堅調に推移するなどしてリスクオンが強まることはNZドルにとってプラス、反対にリスクオフが強まることはNZドルにとってマイナスです。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)の利上げサイクルは終了したかどうか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンはNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

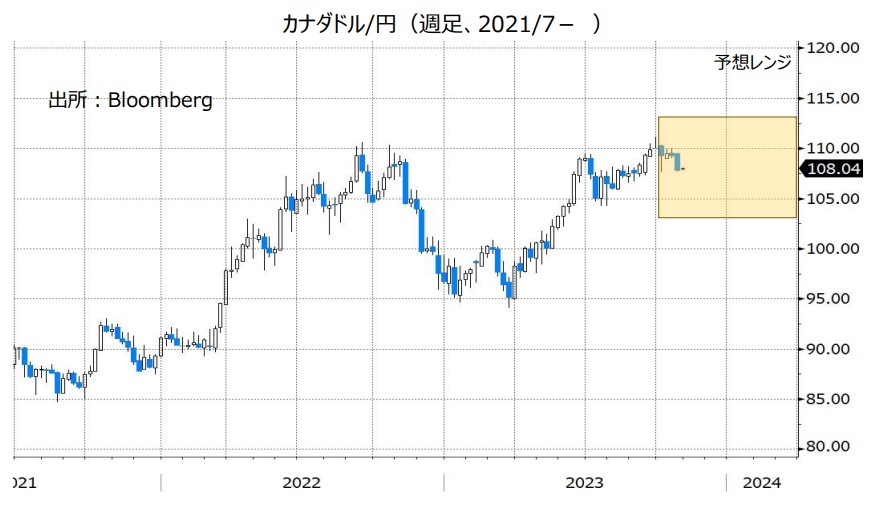

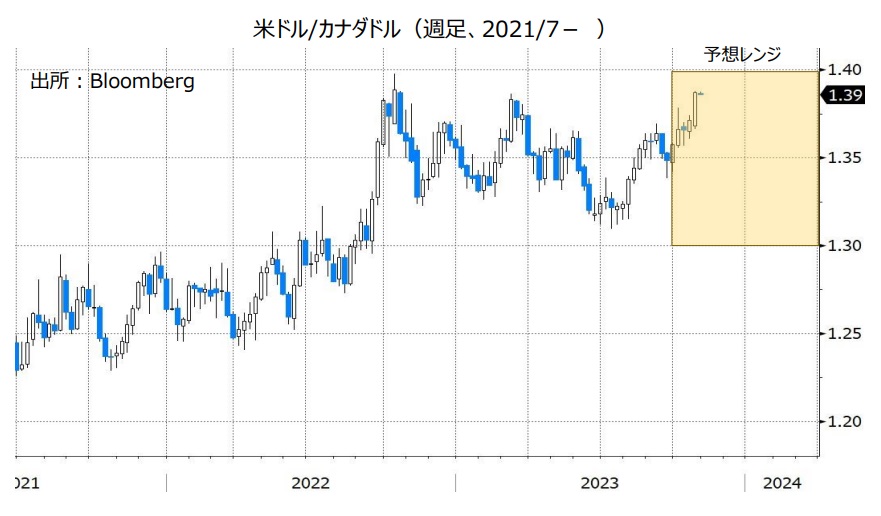

カナダドル/円:103.000円~113.000円

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は、10月25日の政策会合で政策金利を5.00%に据え置きました。据え置きは2会合連続です。

BOCは声明で、「必要なら、政策金利をさらに引き上げる用意がある」と改めて表明。追加利上げに含みを持たせました。声明は一方で、「これまでの利上げが(カナダの)経済活動を抑制し、インフレ圧力を緩和させているという証拠が増えている」と指摘。23年と24年のGDP成長率はそれぞれ1.2%と0.9%との見通しを示し、7月時点の1.8%と1.2%から下方修正しました。

また、マックレムBOC総裁は10月26日のラジオインタビューで、「(カナダの)景気はもはや過熱していない。インフレがBOCの予想通りに低下すれば、さらに利上げを行う必要はないだろう」と述べました。

BOCの政策会合とマックレム総裁の発言を受けて、市場では“BOCの利上げサイクルは終了し、次の一手は利下げ”との見方が強まりました。今後発表されるカナダの経済指標でこの見方が一段と強まる場合、カナダドル安圧力が加わりやすくなるかもしれません。

米FRBと日銀の金融政策にも注目です。FRBは政策金利を今後も据え置くとの観測が市場で一段と高まれば米ドル/カナダドルは上値を試し、また日銀が金融緩和策の修正へと動けばカナダドル/円は下値を試す展開になる可能性があります。

原油価格(米WTI原油先物が代表的な指標)に大きな変動がみられれば、原油価格の動向が材料になりそうです。カナダは原油を主力輸出品とするため、原油価格が上昇を続ければ、カナダドルを下支えするかもしれません。<八代>

注目点・イベントなど

・BOC(カナダ中銀)の利上げサイクルが終了するかどうか。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の上昇はカナダドル高要因)。

トルコリラ/円:4.000円~7.000円

TCMB(トルコ中銀)は10月26日の政策会合で、5.00%の利上げを行うことを決定。政策金利を30.00%から35.00%へと引き上げました。利上げは5会合連続です。

TCMBは声明で「金融引き締めは、インフレ見通しの大幅な改善が達成されるまで、タイムリーかつ段階的な方法で必要なだけさらに強化される」と改めて表明。追加利上げを示唆しました。6月以降のTCMBの利上げ幅は合計26.50%です。インフレの抑制に向けてTCMBが積極的な利上げを続けていることは、トルコリラにとってプラスと考えられます。

ただし、トルコの実質金利(政策金利からCPI上昇率を引いたもの)は依然として大幅なマイナスです(10/27時点でマイナス26.53%)。エルドアン・トルコ大統領はTCMBの利上げを容認しているようですが、トルコでは24年3月に統一地方選が行われる予定です。統一地方選に向けてエルドアン大統領が考えを改めないか、TCMBに対して再び利下げを要求するようになるのではないか、との懸念があります。トルコリラが持続的に上昇するためには、TCMBが今後も適切に利上げをできるかどうか、エルドアン大統領が金融政策に介入しないこと、これらが必要と考えられます。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)は適切に利上げできるか。

・エルドアン大統領は金融政策に干渉しないか。

・トルコの外貨準備は枯渇しないか。

南アフリカランド/円:7.000円~8.500円

SARB(南アフリカ中銀)は、7月と9月の2会合連続で政策金利を8.25%に据え置きました。クガニャゴSARB総裁は9月会合後の会見で、「インフレ見通しに対する上振れリスクは残っている」とし、「SARBは引き続き警戒しており、リスクが顕在化し始めれば行動する用意がある」と表明。追加利上げに含みをもたせました。

南アフリカの9月CPI(消費者物価指数)は前年比5.4%と、3カ月連続でSARBのインフレ目標(3~6%)内に収まりました。市場では、SARBの次の一手は利上げではなく利下げになるとの観測があります。今後、利下げ観測が高まる場合、南アフリカランド/円は上値が重くなる可能性があります。

南アフリカでは発電設備の老朽化などによって計画停電が常態化しています。停電は経済活動を阻害するため、計画停電がさらに続く場合には同国景気をめぐる懸念が市場で強まる可能性があります。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)の利下げ観測が強まるか。

・計画停電が続く場合、南アフリカランド/円の下押し要因になる可能性あり。

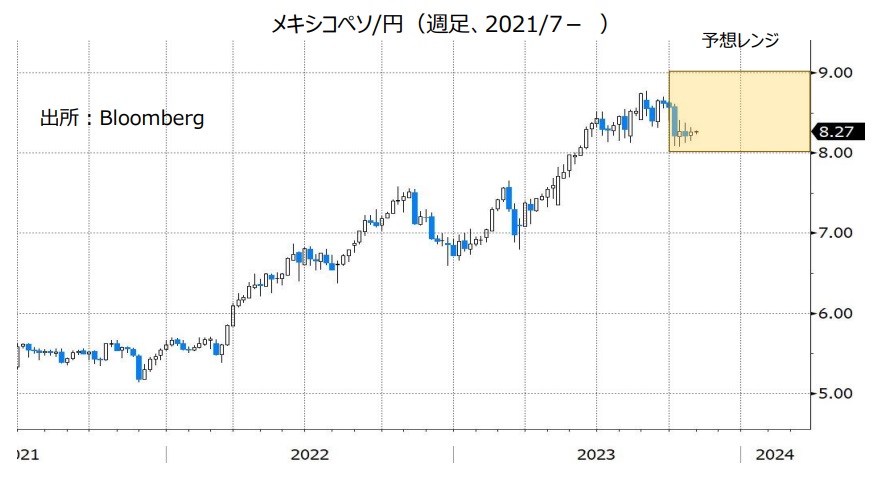

メキシコペソ/円:8.000円~9.000円

BOM(メキシコ中銀)は、9月の政策会合まで4会合連続で政策金利を11.25%に据え置きました。9月の会合時の声明では「政策金利を現在の水準に長期間維持する必要がある」とし、政策金利は当面据え置かれることが示唆されました。

BOMの政策金利はFRBなどの主要中銀と比べて高い状況です。また、メキシコの実質金利(政策金利からCPI上昇率を引いたもの)は大幅なプラスです(10/27時点で6.80%)。CPI上昇率(9月は前年比4.45%)がBOMのインフレ目標である3%に向かって鈍化を続ければ、BOMは利下げを検討し始めるかもしれません。ただ、仮に利下げが実施されるとしても、政策金利が高いことや実質金利が大幅なプラスである状況に大きな変化はないと考えられ、そのことがメキシコペソを下支えしそうです。

日銀の金融政策にも目を向ける必要がありそうです。日銀がマイナス金利の解除など金融緩和策の修正へと動けば、メキシコペソ/円は上値が重くなる可能性があります。

原油価格(米WTI原油先物)が大きく変動する場合、原油価格の動向も材料になるかもしれません。原油価格が上昇を続ければ、メキシコペソにとってプラスになりそうです。<八代>

注目点・イベントなど

・主要国と比べて高いメキシコ中銀の政策金利と実質金利。

・BOM(メキシコ中銀)はいつまで政策金利を据え置くか。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。