23年末までの為替相場展望(アップデート2)

2023/08/28 14:32

| 本レポートは、23年6月26日配信の「マネースクエア四季報」で提示した23年末までの為替相場見通しを先月に続いてアップデートしたものです。 |

過去1カ月間(7/31-8/25)、主要通貨(Bloombergによる17通貨)の騰落率で、最上位は米ドル、僅差でメキシコペソでした。ユーロ、英ポンド、日本円、カナダドルが続き、南アフリカランド、豪ドル、NZドルは下位に沈みました。

今後の注目は引き続き各国・地域の金融政策の行方でしょう。インフレ対応の利上げを継続するのか、利上げを打ち止めるのか、さらには利下げが展望できる状況となるのか。ただし、日銀はYCCを微調整したものの、金融緩和を続ける意向のようです。

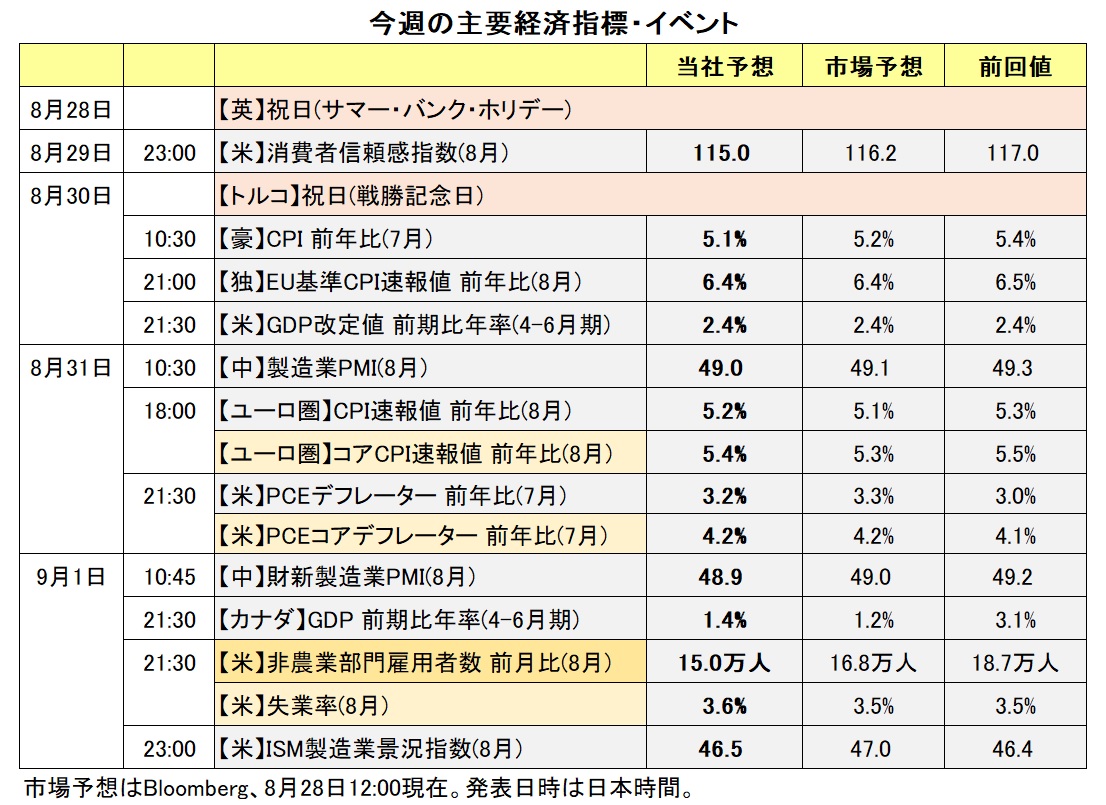

8月24‐26日に開催されたジャクソンホール会議では、多くの中銀関係者が発言しました。パウエルFRB議長、ラガルドECB総裁ともに、インフレ抑制のための利上げ継続を強調した1年前と異なり、追加利上げに含みを持たせつつも、打ち止めが近いことを意識していたようです。

その他の中銀関係者の発言内容を総括すると、主要中銀の政策金利がターミナルレート(最高到達水準)に接近しているとみられるなかで、タカ派は追加利上げに前向き、ハト派はこれまでの利上げの効果を見極めるために様子見を支持しました。

一方、共通認識は、利下げは当面ないという点でしょう。今後、それぞれの政策会合で、タカ派とハト派の議論が白熱しそうです。どちらに決着するかは「今後のデータ次第」でしょう。他方、BOJ(日銀)は金融緩和を続けるとの姿勢にブレはなさそうです。<西田>

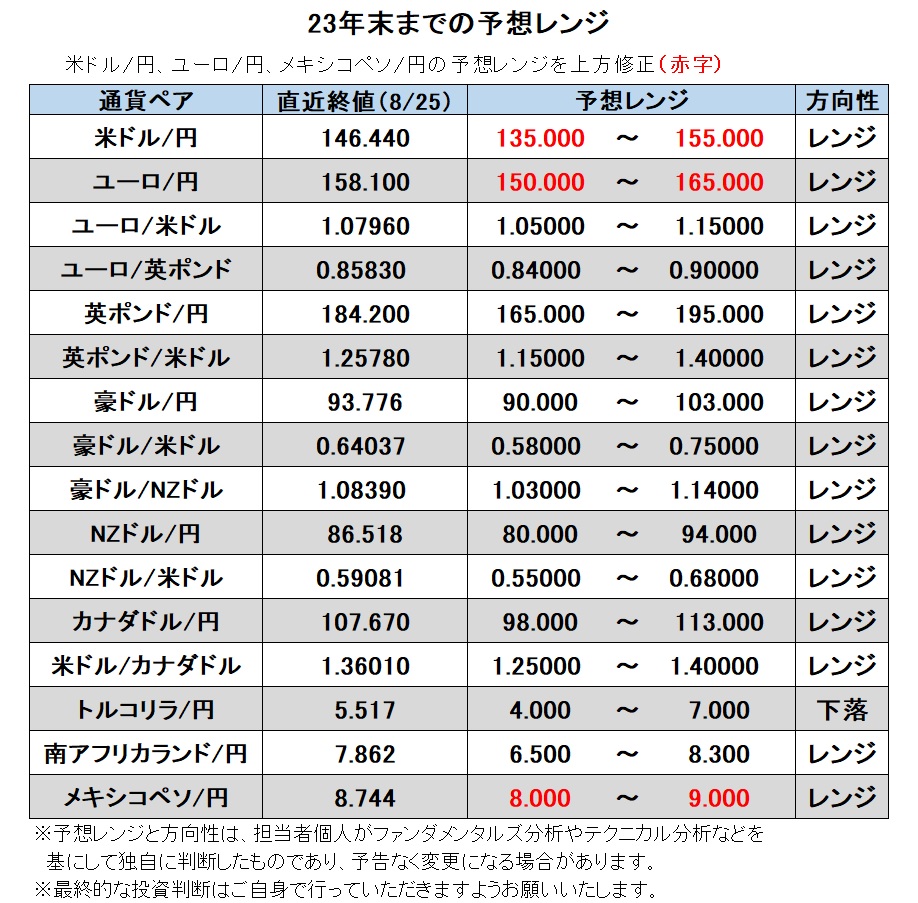

米ドル/円:135.000円~155.000円

FRBは利上げの打ち止めに接近しているかもしれませんが、利下げへの転換には相当な時間がかかりそうです。一方で、日銀は7月にYCCを修正したものの、あくまで金融緩和の効果を高めるためという位置づけでした。今後、日米の金融政策の差は拡大しないとしても、維持される可能性が高く、それは米ドル/円をサポートし続けることになりそうです。

米長期金利(10年物国債利回り)は4月以降、上昇基調です。日本の長期金利もYCC修正後に上昇しましたが、日米長期金利差は拡大しており、足もとで米ドル/円上昇の主な要因となっています。今後、米長期金利は一段と上昇するかもしれません。第1に、昨春来の大幅な利上げにもかかわらず、景気は比較的底堅く推移しており、中立金利が上昇している可能性があります。第2に、財政赤字が拡大しているうえ、FRBが保有国債を縮小するQT(量的引き締め)を粛々と進めており、国債の需給悪化が予想されるからです。

もっとも、米ドル/円が150円台に乗せ、さらに速いペースで上昇するならば、本邦当局による円買い介入が実施されるかもしれません。また、米ドル/円が下落基調に転じるとすれば、①FRBの利下げが現実味を帯びる、②日銀が金融政策の正常化に向けて進み始める、③米景気の腰折れ懸念が強まって米長期金利が低下基調になる、④日本の長期金利が許容変動幅の上限である1.0%を超えて上昇する気配をみせる、などのケースでしょう。

中国経済が不動産危機の影響で落ち込むようなら、日本経済が打撃を受けて円安要因となりそうです。ただし、不動産危機が広範かつ強いリスクオフに発展するようなら、急激な「円高」局面が訪れる可能性も否定はできません。<西田>

注目点・イベントなど

・FRBの追加利上げはあるか。打ち止め⇒利下げ転換は起きるか。

・日本のインフレ率は2%超が続くか。日銀は金融政策の正常化に向けて動き出すか。

・米長期金利は一段と上昇するか。日本の長期金利は1%を超えて上昇するか。

・中国の不動産危機がグローバルなリスクオフをもたらさないか。

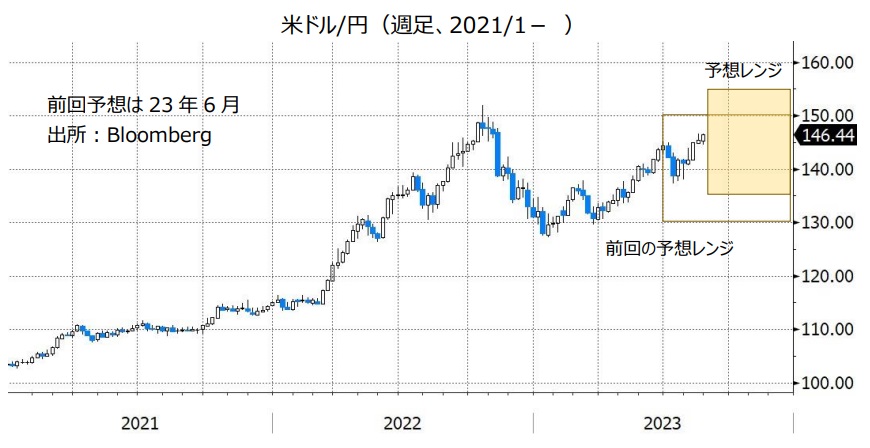

ユーロ/円:150.000円~165.000円

ユーロ/米ドル:1.05000米ドル~1.15000米ドル

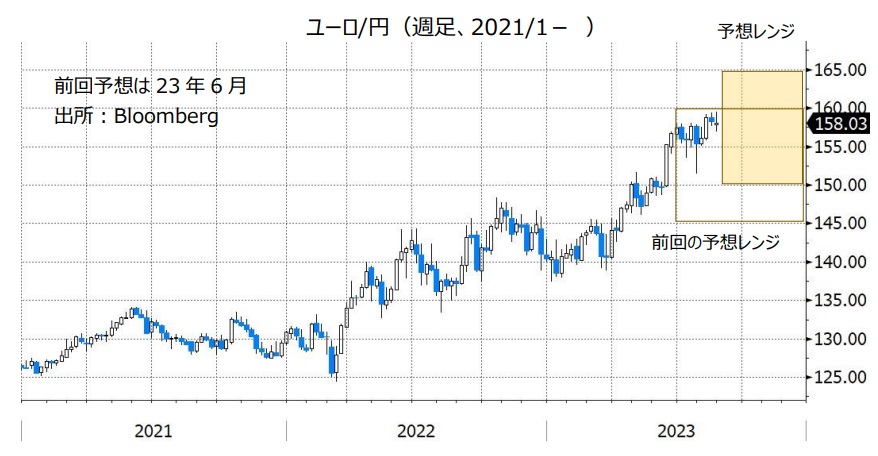

ユーロ/英ポンド:0.84000ポンド~0.90000ポンド

ユーロ/円は8月22日に159.427円と、約15年ぶりの高値をつけました。7月中旬まではユーロ/米ドルも上昇しており、「ユーロ高」局面でしたが、その後はユーロ/米ドルが反落するなかでユーロ/円が上昇を続けたので、「円安」局面と言えそうです。

ユーロ圏のインフレ率(コアの前年比)は今年3月に5.7%でいったんピークをつけたものの、その後も5%台半ばで推移しています。そのため、ラガルドECB総裁もジャクソンホール会議などで「高金利を長く維持する」との意向を表明していますが、追加利上げの観測はやや後退しています。8月のユーロ圏PMI(総合)がエネルギー高騰の影響を受けた昨年10月の水準を下回るなど、利上げの累積効果が鮮明になってきたからです。ジャクソンホール会議では、ECBメンバーでもあるセンテノ・ポルトガル中銀総裁は「景気の下振れリスクが顕在化しつつある」と懸念を表明しました(同総裁はハト派ですが・・)。

金融政策の予想を反映する2年物金利スワップは、7月中旬をピークに格差(ユーロ圏>日本)が縮小しています(縮小分の寄与度はユーロ圏が8割、日本が2割)。ECBの利上げ観測が再び高まることがなければ、ユーロ/円はユーロ/米ドルを追いかける形でピークアウトするかもしれません。

ユーロ/英ポンドは、16年の英国の国民投票(ブレグジットを可決)以降の中心的なレンジである0.825ポンド~0.925ポンドの中央近辺(やや下)で推移しています。BOE(英中銀)の追加利上げ観測が強いため、ユーロ/英ポンドが一段と下落する場面はありそうです。ただし、FRBやECBの打ち止め観測が強まるなかで、BOEの利上げ幅も限定的となるかもしれません。<西田>

注目点・イベントなど

・ユーロ圏景気の行方やインフレ動向。景気下振れリスクが一段と鮮明になるか。

・ECB内のタカ派とハト派の議論がどちらに傾くか。今後のデータが大きく影響しそう。

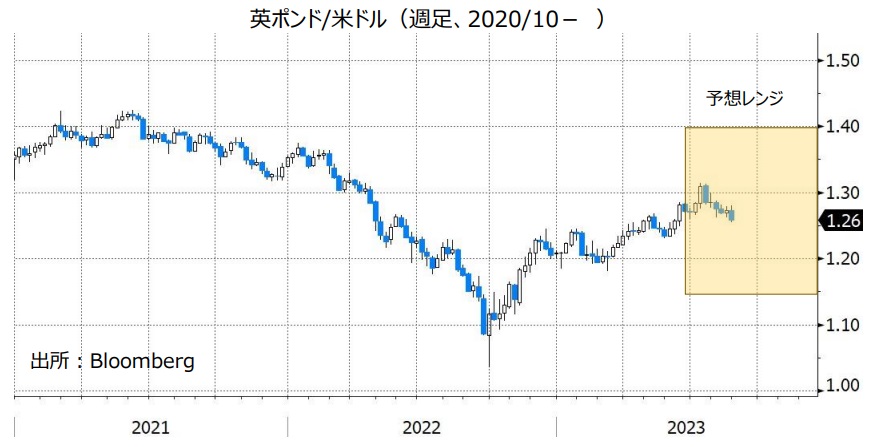

英ポンド/円:165.000円~195.000円

英ポンド/米ドル:1.15000米ドル~1.40000米ドル

英国のインフレ率(CPI総合前年比)は昨年終盤の10%台から鈍化傾向が続いています。しかし、コアインフレ(食料やエネルギーを除くCPI前年比)は7%近辺で高止まりしています。主要先進国の中でも高さが目立っています。

ブレグジット(EU離脱)の影響もあって、労働力やモノの需給ひっ迫がなかなか解消されないことが理由として考えられます。とりわけ、労働力の需給ひっ迫はストライキの頻発につながり、「賃金⇔インフレ」のスパイラルをもたらしているようです。

8月25日時点のOIS(翌日物金利スワップ)に基づく市場予想では、FRBやECBの追加利上げは1回あるか、ないか。これに対して、BOEに関しては、2—3回の追加利上げが見込まれています。もっとも、FRBやECBの利上げ打ち止めが鮮明となり、さらには利上げへの転換が現実味を帯びるとすれば、BOEが現在の市場予想の通りに利上げを続けられるか、疑問の余地が生じそうです。

ベイリーBOE総裁は8月3日のMPC(金融政策委員会)後の会見で、インフレに対する勝利宣言は「早すぎる」としつつ、「インフレ鈍化を強く確信している」と述べました。ベイリー総裁の言葉通りにインフレ鈍化が鮮明となれば、市場の大幅な追加利上げ予想は修正されるかもしれません。その場合は、英ポンドに下押し圧力が加わりそうです。<西田>

注目点・イベントなど

・英国の労働市場動向。賃金の伸びが鈍化するか。

・インフレ率が、BOE見通し通り年末に向けて「顕著に」鈍化するか。

・BOEの金融政策見通し(24年初にかけて2-3回の利上げ)に変化は生じるか。

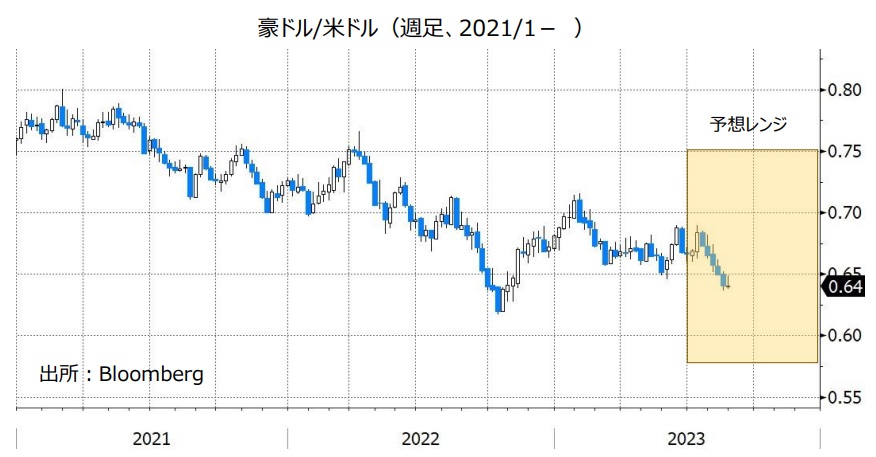

豪ドル/円:90.000円~103.000円

豪ドル/米ドル:0.58000米ドル~0.75000米ドル

豪ドル/NZドル:1.03000NZドル~1.14000NZドル

RBA(豪中銀)は、7月と8月の2会合連続で政策金利を4.10%に据え置きました。RBAは8月の会合の声明で、「ある程度のさらなる金融政策の引き締めが必要になるかもしれない」との見方を示し、追加利上げに含みを持たせました。

利上げが行われるとすれば、11月の会合の可能性が高そうです(9月と10月は据え置き)。豪州の7-9月期CPI(消費者物価指数)が10月25日に発表されることや、11月にはRBAの金融政策報告が公表されるからです。

市場では、RBAは政策金利を年内据え置くとの見方が有力です。ただ、追加利上げが行われるとの観測もあり、市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、市場では年内に利上げが行われる確率が約4割織り込まれています(据え置きは約6割)。今後発表される豪州の経済指標などでRBAの利上げ観測が強まれば、豪ドルの支援材料になりそうです。

豪ドル/米ドルについては、米FRBの金融政策も重要です。FRBの利上げ観測が強まる場合、豪ドル/米ドルは上値が重くなる可能性があります。豪ドル/円に関しては、米ドル/円の動向には注意が必要です。本邦当局による為替介入(米ドル売り/円買い)によって米ドル/円が大きく下落すれば、豪ドル/円も一時的にせよ引きずられる可能性があります。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、豪ドル/米ドルや豪ドル/円の上昇要因になる可能性があります。

***

【豪ドル/NZドル】

RBAは追加利上げに含みを持たせています。一方、RBNZ(NZ中銀)は政策金利を据え置く姿勢を示しています。ただ、確率は高くないものの、RBNZは追加利上げも想定しているようです(*後述の「NZドル/円、NZドル/米ドル」参照)。また、市場ではRBAとRBNZのいずれも、政策金利は年内据え置かれるとの見方が有力です。RBAとRBNZの金融政策面からみれば、豪ドル/NZドルは明確な方向感が出にくいかもしれません。<八代>

注目点・イベントなど

・RBA(豪中銀)は追加利上げをするのか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンは豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

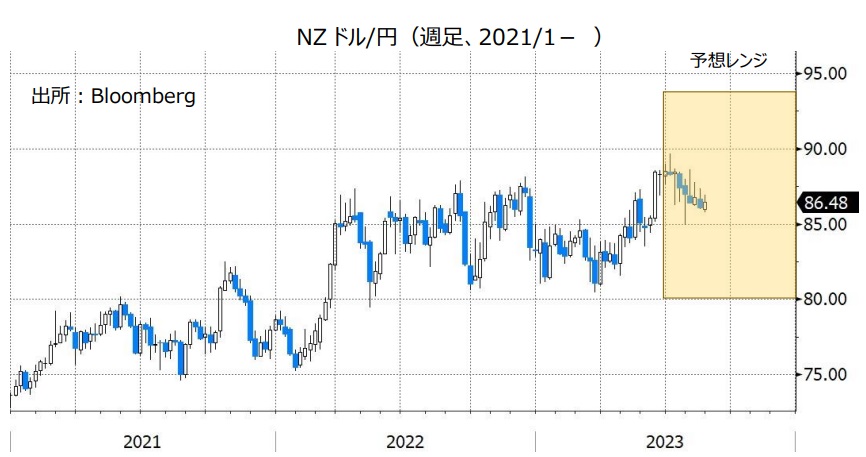

NZドル/円:80.000円~94.000円

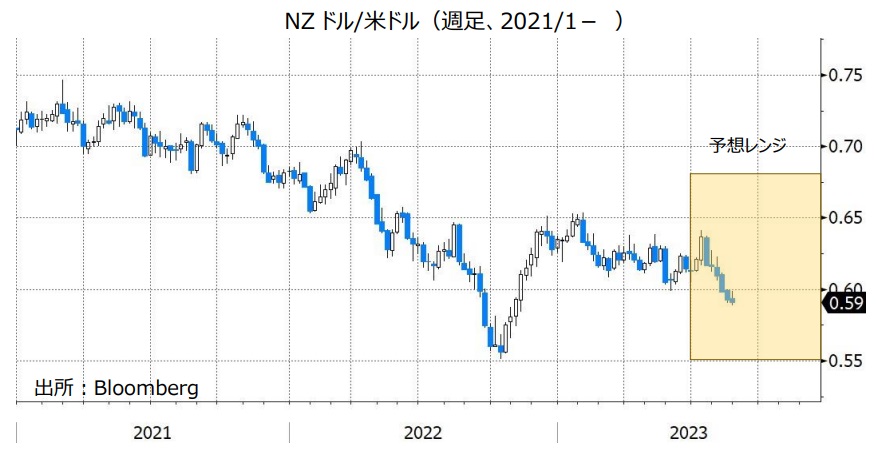

NZドル/米ドル:0.55000米ドル~0.68000米ドル

RBNZ(NZ中銀)は、7月と8月の2会合連続で政策金利を5.50%に据え置きました。8月の会合の声明では、「政策金利は予見可能な将来において抑制的な水準に維持する必要がある」と改めて表明され、政策金利は今後も据え置かれることを示唆しました。

RBNZは8月16日に四半期に一度の金融政策報告を公表し、政策金利の見通しを5月時点から全般的に上方修正しました。

政策金利見通しにおけるポイントは次の2つです。

(1)5月時点では、政策金利は「23年7-9月期から24年4-6月期まで現在の5.50%に維持される」との見通しが示されました。それが今回は、「23年10-12月期が5.54%、24年1-3月期が5.58%、同4-6月期が5.59%、同7-9月期が5.57%」と、5.50%よりも高い水準が示されました。確率は高くないものの、追加利上げも想定されています。

(2)政策金利が現在の水準を下回る(利下げ開始)時期の見通しが5月時点の24年7-9月期から25年1-3月期へと後ズレしました。RBNZの政策金利は、より長期にわたって高止まりすることが示唆されました。

これらのRBNZの政策金利見通しはNZドルにとってプラスと考えられます。RBNZの年内の政策会合はあと2回(10/4と11/29)。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では政策金利は年内据え置かれるとの見方が有力なものの、11月に利上げするとの観測もあります。今後発表されるNZの経済指標で利上げ観測が強まれば、NZドルは堅調に推移しそうです。

NZドル/米ドルについては、米FRBの金融政策も重要です。FRBの利上げ観測の高まりなどによって米ドルが全般的に強含めば、NZドル/米ドルは上値が重くなりそうです。NZドル/円に関しては、米ドル/円の動向には要注意です。本邦当局による為替介入(米ドル売り/円買い)によって米ドル/円が大きく下落する場合、NZドル/円も引きずられる可能性があります。

NZの総選挙が10月14日に行われます。総選挙では、政権が交代するかどうかが焦点になっています。この結果次第ではNZドルの材料になるかもしれません。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)は追加利上げをするか。

・米FRBと日銀の金融政策。

・10月のNZ総選挙。政権が交代するか。

・投資家のリスク意識の変化。リスクオンはNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

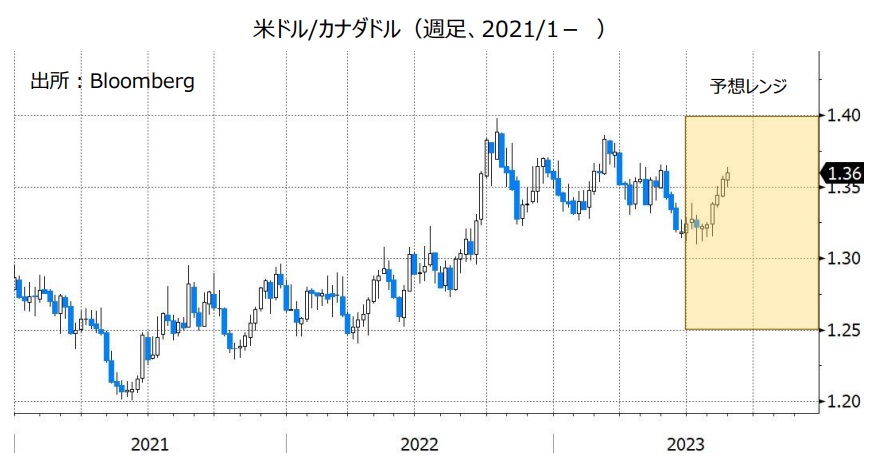

カナダドル/円:98.000円~113.000円

米ドル/カナダドル:1.25000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は6月と7月の2会合連続で利上げを実施しました(8月は政策会合なし)。マックレムBOC総裁は7月の会合後の会見で、「新たな情報で一段の措置を講じる必要があることが示唆されれば、政策金利をさらに引き上げる用意がある」と述べ、追加利上げの可能性を示しました。

カナダの7月CPI(消費者物価指数)は前年比3.3%と、上昇率は6月の2.8%から高まりました。一方で、カナダの7月失業率は5.5%と、6月の5.4%から若干悪化し、雇用者数は前月比マイナス0.64万人と軟調な結果でした。

市場ではBOCは「政策金利を年内据え置く」との見方と「年内に利上げする」とで見方が分かれています。BOCの次回政策会合は9月6日です。9月に利上げが行われる、あるいは利上げが行われなくても声明の内容が10月の会合での利上げ観測を強めるものになれば、カナダドルが堅調に推移しそうです。

米FRBの金融政策にも影響を受けるものの、米ドル/カナダドルは下値を試す展開になる可能性があります。カナダドル/円に関しては、本邦当局の為替介入(米ドル売り/円買い)には注意が必要です。

原油価格(米WTI原油先物が代表的な指標)に大きな変動がみられれば、市場は原油価格の動向を強く意識するかもしれません。カナダは原油を主力輸出品とするため、原油価格の上昇はカナダドルにとってプラスです。<八代>

注目点・イベントなど

・BOC(カナダ中銀)はどこまで利上げするか。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の上昇はカナダドル高要因)。

トルコリラ/円:4.000円~7.000円

TCMB(トルコ中銀)は8月24日の政策会合で、7.50%の利上げを行うことを決定。政策金利を17.50%から25.00%へと引き上げました。利上げは3会合連続です。

TCMBの声明では、6月と7月の会合と同様に「インフレ見通しの大幅な改善が達成されるまで、金融引き締めは適切なタイミングかつ緩やかなペースで必要な限り強化される」とし、追加利上げが示唆されました。

TCMBが市場予想(2.50%)を大幅に上回る7.50%の利上げを実施したことで、トルコリラは短期的に底堅く推移するかもしれません。

ただ、トルコの実質金利(政策金利からCPI上昇率を引いたもの)が大幅なマイナスであることに変わりはありません(8/25時点でマイナス22.83%)。また、「金利が下がれば、インフレ率は下がる」を持論とし高金利を嫌うエルドアン大統領が金融政策に干渉しないかとの懸念もあります。

トルコリラが持続的に上昇するためには、TCMBがインフレの抑制に向けて今後も適切に利上げできるかどうかが鍵を握りそうです。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)は適切に利上げできるか。

・エルドアン大統領は金融政策に干渉しないか。

・トルコの外貨準備は枯渇しないか。

南アフリカランド/円:6.500円~8.300円

SARB(南アフリカ中銀)は7月の政策会合で政策金利を据え置きました。SARBが政策金利を据え置いたのは、21年11月の利上げ開始後初めてです。

南アフリカの7月CPI(消費者物価指数)は前年比4.8%と、上昇率は6月の5.4%から鈍化し。SARBのインフレ目標(3~6%)内に2カ月連続で収まりました。市場ではSARBの利上げサイクルは終了したとの見方が有力です。また、SARBは早ければ24年1月にも利下げを開始するとの観測が市場にはあります。今後発表される南アフリカの経済指標(特にCPI)を受けて利下げ観測が市場で強まれば、南アフリカランド/円は軟調に推移する可能性があります。

南アフリカでは発電設備の老朽化などによって慢性的な電力不足が続いており、計画停電が頻発しています。停電は経済活動を阻害するため、計画停電が続く場合には同国景気をめぐる懸念が市場で強まる可能性があります。その場合、南アフリカランド/円が下押しするかもしれません。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)の利下げ観測が強まるか。

・計画停電が続く場合、南アフリカランド/円の下押し要因になる可能性あり。

メキシコペソ/円:8.000円~9.000円

メキシコペソ/円は8月25日に一時8.729円へと上昇し、14年10月以来、8年10カ月ぶりの高値をつけました。メキシコペソ/円が堅調な主な要因として、(1)全般的な円安、(2)BOM(メキシコ中銀)の政策金利は11.25%と高いうえ、メキシコの実質金利(政策金利-CPI上昇率)も大きなプラスであること(8/25時点で6.46%)、(3)米国など外国に住むメキシコ出身の労働者によるメキシコへの送金(本国送金。外貨売り/メキシコペソ買い需要)が挙げられます。外国からメキシコへの送金額は、6月まで前年比で38カ月連続増加しました。

BOM(メキシコ中銀)は8月10日の政策会合の声明で、「政策金利を現在の水準に長期間維持する必要がある」と改めて表明。利下げを想定していないことを示しました。政策金利と実質金利の高さというメキシコペソの優位性は今後も保たれそうです。メキシコペソ/円は引き続き堅調に推移すると考えられます。

原油価格(米WTI原油先物)が大きく変動する場合、市場では原油価格の動向も意識されるかもしれません。原油価格が上昇を続ければ、メキシコペソにとってさらなるプラス材料になりそうです。

米ドル/円の動向には要注意です。本邦当局による為替介入によって米ドル/円が大きく下落する場合、メキシコペソ/円も引きずられる可能性があります。<八代>

注目点・イベントなど

・主要中銀と比べて高いBOM(メキシコ中銀)の政策金利。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。