ジャクソンホール2023

2023/08/21 13:22

【今週のポイント】

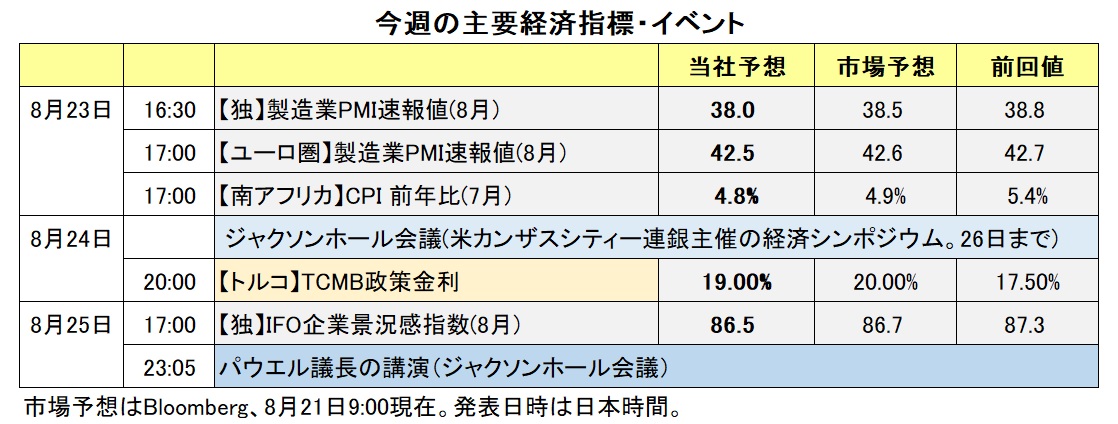

・ジャクソンホール会議でどんなメッセージが出されるか

・トルコ中銀はどの程度利上げするか

今週は、24-26日に米カンザスシティ連銀のジャクソンホール会議が開催されます。世界中から中央銀行関係者、エコノミスト、市場関係者が参加して、金融政策の中長期の課題について様々な議論を行います。金融政策に関して重要なメッセージが出されたり、談話の中で新しいヒントが示されたりするため、市場は大いに注目しています。今年のテーマは「グローバル経済における構造シフト」。

昨年の会議では、FRBの利上げペースが弱まるとの観測が浮上するなか、パウエル議長はインフレ抑制をやり遂げるまで利上げを継続すると明言しました。市場が意図を取り違えないように、議長は短く明確に伝えるために直前に原稿を書き直したとの報道もあります。ジャクソンホール会議の直前2回のFOMCでは0.75%の利上げが実施され、直後の2回でも同じく0.75%の利上げが実施されました。

市場では、FRBの追加利上げを4割程度しか織り込んでおらず、7月の利上げで打ち止め、そして24年前半中に利下げが開始されるとの見方が有力です。パウエル議長は市場の観測を訂正しようとするでしょうか。議長の講演は日本時間25日午後11時05分から。

中国の不動産開発大手、恒大集団が17日、米連邦破産法15条を申請しました。中国では長く不動産不況が続いており、今後も不動産関連で大型破たんが続くかもしれません。中国経済が落ち込んだり、市場で全般的にリスクオフが強まったりする可能性もあり、注意は必要でしょう。<西田>

*******

米国の長期金利(10年物国債利回り)が上昇する中で全般的に米ドル高が進んでいます。先週(8/14- )、豪ドル/米ドルとNZドル/米ドルは9カ月ぶりの安値を記録し、米ドル/カナダドルは2カ月半ぶりの高値をつけました。

豪ドル/米ドルとNZドル/米ドル、米ドル/カナダドルは引き続き米長期金利の動向に影響を受けやすい地合いになりそうです。25日のパウエル米FRB議長の講演も材料になると考えられます。これら次第では米ドル高がさらに進んで、豪ドル/米ドルやNZドル/米ドルは一段と下押しし、一方で米ドル/カナダドルはさらに上値を試す可能性があります。

米ドル/円の動向には注意が必要です。本邦当局からの円安(米ドル/円の上昇)をけん制するトーンが強まる場合、米ドル/円が下落して、それに豪ドル/円やカナダドル/円などのクロス円が引きずられるかもしれません。

TCMB(トルコ中銀)が24日に政策会合を開きます。会合では、6月と7月に続いて利上げすることが決定されると考えられ、「どの程度利上げするのか?」に注目です。利上げ幅が市場予想の中央値である2.50%を下回れば、利上げが行われたとしても、トルコリラは軟調に推移しそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:140.000円~147.000円>

米ドル/円は16日に昨年11月の米「CPIショック」以降で初めて146円台ミドルを示現しました(その後反落)。18日には米長期金利(10年物国債利回り)が4.33%と、昨年10月21日の高値(4.34%)にほぼ並びました。同じ日に政府・日銀が9月22日に次いで2度目の円買い介入を行いました。規模は過去最大の5.6兆円でした。

米長期金利が昨年10月の高値を抜けると、07年11月以来約16年ぶりとなります。米長期金利が上値を追うようなら、米ドル/円に上昇圧力が加わりそうです。それは、米景気の堅調やインフレ圧力の高さが確認される、あるいはジャクソンホール会議などを受けてFRBの利上げ観測が高まるなどのケースでしょう。

他方、目先的な円高のリスクは、本邦当局による円安けん制や円買い介入、中国発のリスクオフなど。可能性は低そうですが、FRBの打ち止め観測が一段と強まるならば、長期金利の低下とともに米ドル/円にも下押し圧力が加わりそうです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.84500ポンド~0.86000ポンド>

ユーロ/英ポンドは先週、軟調に推移しました。ECBとBOE(英中銀)の金融政策見通しの差を反映しているようです。対米ドルの相場からみれば、「英ポンド高」というより「ユーロ安」と言えそうです。

ECBは利上げを続けてきましたが、足もとでインフレ抑制姿勢がやや和らいでいるかもしれません。7月27日の理事会後の会見で、ラガルド総裁は、これまでの利上げが強力に波及してインフレの鈍化は続くと予想。インフレ要因は外部(エネルギーなど)から内部(賃金など)へ変化しつつあると述べましたが、国内需要の低迷によって短期的な経済見通しが悪化していると説明したことを踏まえると、追加利上げの必要性は低下しているとみているのかもしれません。

18日時点のOIS(翌日物金利スワップ)によれば、ECBが9月14日に利上げする確率は約5割。年末までをみても、追加利上げの確率は約8割です。つまり、せいぜい1回の利上げで打ち止めとみられています。

一方、英国のCPIコアが7月に前年比6.9%と高止まりしていることもあって、BOEは利上げを継続しそうです。18日のOISによれば、年内3回のMPC(金融政策委員会)で2-3回の0.25%利上げが高い確率で織り込まれています。今後のデータ次第で利上げ観測はやや後退するかもしれません。

ECBやBOEの金融政策見通しがどう変化するか。今週後半のジャクソンホール会議に関連して何らかのヒントが出てくるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07000NZドル~1.09000NZドル>

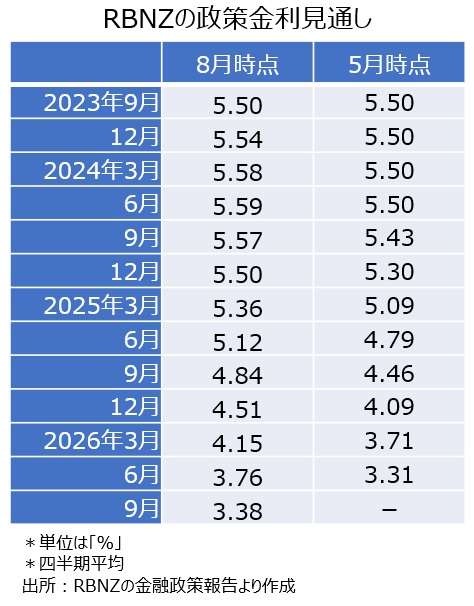

RBNZは8月16日の政策会合で、政策金利を5.50%に据え置くことを決定しました。RBNZは声明で「政策金利は予見可能な将来において抑制的な水準に維持する必要がある」と改めて表明し、政策金利を今後も据え置くことを示唆しました。

四半期に一度のRBNZの金融政策報告が公表され、その中で示される政策金利見通しが5月時点から全般的に上方修正されました。

政策金利見通しにおける注目点は次の2つです。

(1)5月時点では、政策金利は23年7-9月期から24年4-6月期まで現在の5.50%に維持されるとの見通しが示されました。それが今回は、23年7-9月期から24年7-9月期にかけて5.50%よりも高い水準が示されました。確率は高くないものの、追加利上げも想定されています。

(2)政策金利が現在の水準を下回る(利下げ開始)時期の見通しが5月時点の24年7-9月期から25年1-3月期へと後ズレしました。RBNZの政策金利は、より長期にわたって高止まりすることが示唆されました。

RBNZの政策金利見通しが上方修正されたことは、NZドルにとってプラス材料と考えられます。

一方で、豪州の4-6月期賃金コスト指数(15日)と7月雇用統計(17日)は、いずれも市場予想よりも弱い結果でした。これらは豪ドルにとってマイナス材料です。

<賃金コスト指数>

・前年比3.6%(市場予想3.7%)

<雇用統計>

・失業率:3.7%(同3.6%)

・雇用者数:前月比マイナス1.46万人(同プラス1.50万人)

今週(8/21- )は、豪州とNZの主要な経済指標の発表はありません。RBNZの政策会合や豪州の経済指標の結果が引き続き市場で意識される可能性があり、その場合には豪ドル/NZドルは上値が重い展開になりそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34000カナダドル~1.37000カナダドル>

米ドル/カナダドルは8月18日に一時1.35697カナダドルへと上昇し、6月1日以来の高値をつけました。足もとの米ドル/カナダドル上昇の主な要因として、米国の長期金利(10年物国債利回り)の上昇や中国景気への懸念からリスクオフ(リスク回避)の動きが強まっていることが挙げられます。これらは米ドル高要因です。

今週(8/21- )は、カナダの6月小売売上高が23日に発表されるものの、材料としては力不足かもしれません。引き続き米長期金利の動向や投資家のリスク意識の変化(リスクオン/リスクオフ)に米ドル/カナダドルは影響を受けやすいと考えられます。25日のパウエル米FRB議長の講演も重要です。米長期金利が上昇を続けるなどして米ドル高がさらに進めば、米ドル/カナダドルは上値を試す展開になりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。