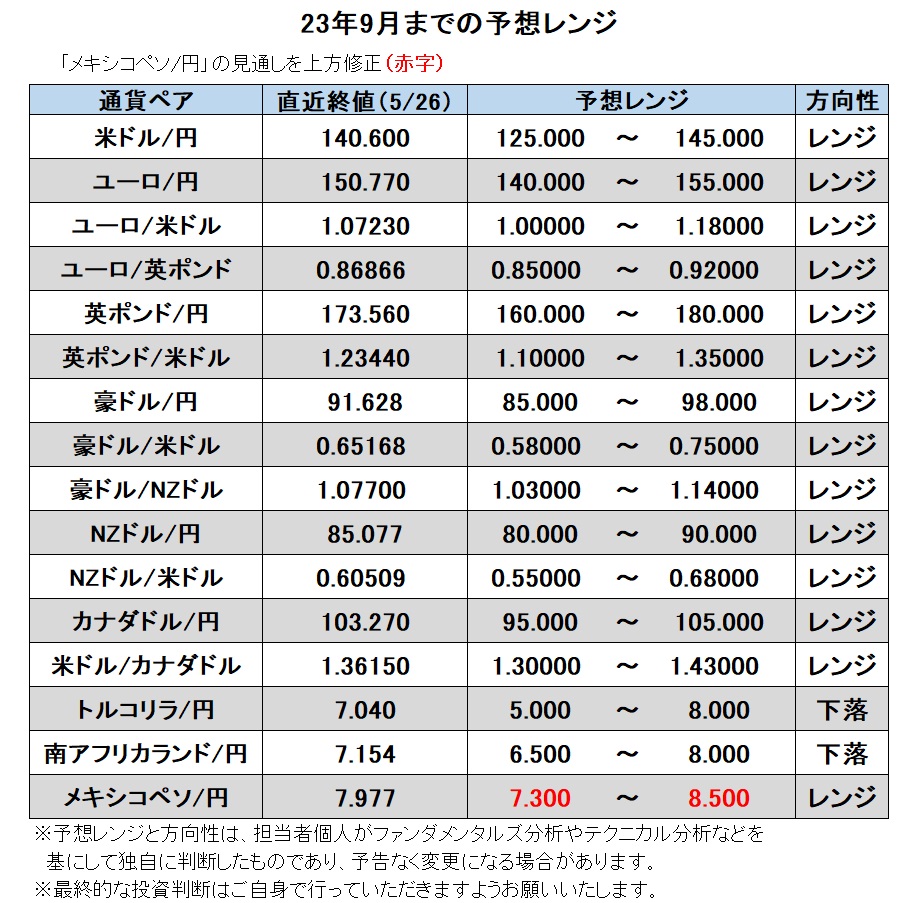

23年9月までの為替相場展望(アップデート2)

2023/05/29 15:59

| 本レポートは、23年3月27日配信の「マネースクエア四季報」で提示した23年9月までの為替相場見通しを先月に続いてアップデートしたものです。 |

過去1カ月間(4/28-5/26)、主要通貨(Bloombergによる17通貨)の騰落率で、上位に来たのが、メキシコペソ、米ドル、カナダドルの北米通貨。次いで、豪ドルやNZドル。英ポンド、円、ユーロは下位に沈み、最も弱かったのが南アフリカランドでした。

3月上旬に発生した金融不安が落ち着きをみせ(少なくとも拡大せず)、全般的な市場のリスクオフは後退しました。金融不安の震源地となった米ドルも持ち直しました。リスクオフで買われた円やユーロ、英ポンドが軟調。南アフリカランドはロシアへの武器輸出疑惑が大きな下押し要因となりました。今後の主な注目点は以下の2つ。

市場で全般的なリスクオフが強まらないか

世界的な低成長がグローバル・リセッションに発展しないか。その結果として資源価格の下落や貿易の縮小が起これば、資源・新興国(通貨)にとって、大きな打撃となりえます。

金融不安は新たな広がりをみせるでしょうか。次は不動産市場、とりわけ商業用不動産が危ういなどとの指摘もありますが、現在までのところ、大幅な金融引き締めのもとでバランスシートの管理が不十分だったという個別事例にとどまっています。今後も個別で経営危機に陥る金融機関は出てきそうですが、広範な信用不安に発展する可能性は低いのかもしれません。

米デットシーリング(連邦政府の債務上限)問題はバイデン政権と共和党指導部が基本合意に達したので、デフォルト(債務不履行)は回避されそうです。ただ、立法化されてデットシーリングが実際に無効になるまではデフォルト回避は確実とは言えません。民主党や共和党の強硬派が事態を複雑化させないか、注意は必要かもしれません。また、デットシーリング問題の「後遺症」も気になるところ。短期的には、財務省がキャッシュバランスを復元するために短期資金の需給がひっ迫しかねません(TB=短期証券の増発など)。中期的には、歳出削減が脆弱な景気をさらに下押す要因となるかもしれません。

ウクライナ戦争の激化(やロシアとNATO・EUとの衝突)、台湾問題に絡んだ東シナ海の緊張、イランや北朝鮮の核開発問題など、地政学リスクには常に注意が必要でしょう。

主要中央銀行の金融政策が転換期を迎えるか

日銀を除く主要中央銀行は、昨年来進めてきたアグレッシブな利上げからのピボット(政策転換)を迎えるでしょうか。数週間前までは、多くの中銀が比較的早い段階で利上げを打ち止め、年央以降に順次利下げに転じるとの見方が有力でした。しかし、インフレの鈍化が期待されたほどに進まないなかで、総じて利上げ打ち止めや利下げ転換の観測が後ろズレしています。

典型的なのが、BOE(英中銀)のケースでしょう。「賃金⇔インフレ」のスパイラルが懸念されるなかで、今やBOEはECBを抜いて主要中銀のなかで最もタカ派的とみられます。他の中央銀行も大なり小なりタカ派色を強める傾向にあります。FRBについても、追加利上げの観測が高まっており、市場は「23年中の利下げは想定していない」とのFOMCのメッセージを真剣に受け止め始めたようです。そうした状況下では、主要中銀が「据え置き」を決定しても、「打ち止め」ではなく「小休止」と解釈されるケースが増えるかもしれません。<西田>

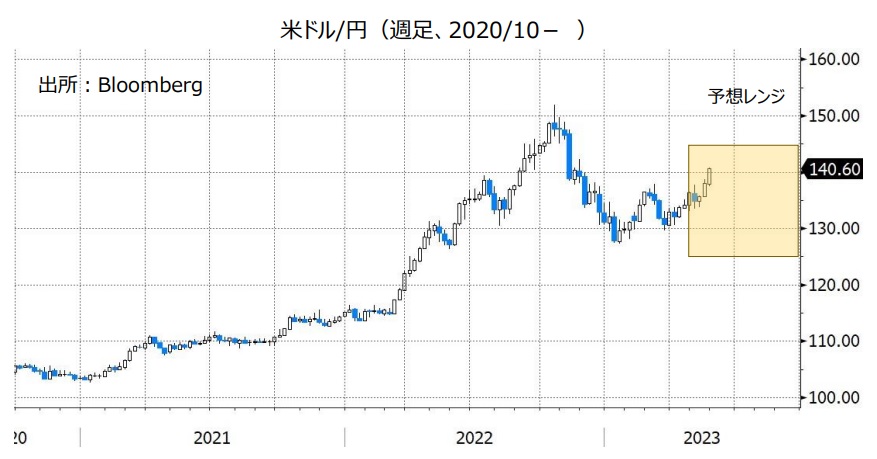

米ドル/円:125.000円~145.000円

米債務上限問題で合意が成立してデフォルト(債務不履行)は回避される見通しです(ただし、本稿執筆時点で法案は未成立)。また、6-7月FOMCでの利上げ観測が再浮上し、一時、市場で強まった23年後半以降のアグレッシブな利下げ観測は後退しています。それらは引き続き米ドルのサポート材料となりそうです。

米国の1-3月期GDPは前期比年率1.3%と、前期の2.6%から減速したものの、景気実勢をよく示す国内民間最終需要の寄与度(GDPをどれだけ押し上げたか)は、2.5%と前期の0.1%から加速。5月26日時点のアトランタ連銀のGDPNow(短期予測モデル)によれば、4-6月期GDPは1.9%予測。国内民間最終需要の寄与度は2.1%と予測されています。労働市場も堅調が続いており、現時点でリセッション(景気後退)は懸念にとどまっています。金融政策は「経済データ次第」とするFOMCの判断に変化は生じるでしょうか。

デットシーリング(債務上限)問題はほぼ解消しました。ただ、その影響は今後も出てくる可能性があります。短期的には財務省がキャッシュバランスを復元することで短期資金の需給がひっ迫しかねないこと、中期的には歳出削減策が景気の重石となる可能性があること。いずれも、金融環境の引き締まりを意味し、その分だけ金融政策の判断には緩和方向のバイアスがかかるかもしれません。FOMCからのメッセージには要注意でしょう。

他方、日銀の金融政策について、植田総裁は時期尚早な修正に否定的です。ただ、総裁は、YCC(イールドカーブ・コントロール=長短金利操作)は持続不可能と考えている節があり、どこかで修正に動き出すかもしれません。その際に、長期金利の大幅な上昇を抑えることができるか、引き続き手腕が注目されるところでしょう。<西田>

注目点・イベントなど

・FRBの追加利上げはあるか。打ち止め⇒利下げ転換は起きるか。

・米景気の堅調は続くか、良好な労働市場が変調をきたすか。

・米2024年度予算について、民主党と共和党は対立するか。

・日銀はYCC修正の地ならしを始めるか。

ユーロ/円:140.000円~155.000円

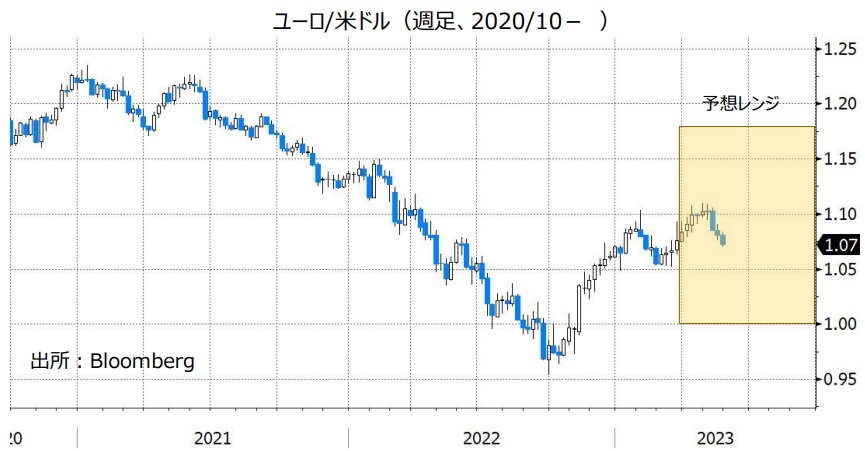

ユーロ/米ドル:1.00000米ドル~1.18000米ドル

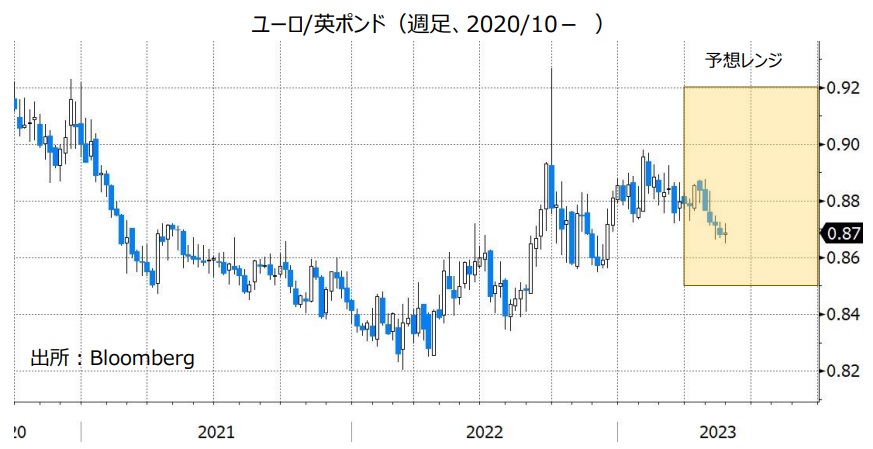

ユーロ/英ポンド:0.85000ポンド~0.92000ポンド

ユーロ/円は4月28日に日銀の金融政策決定会合の結果を受けて、08年のリーマン・ショック以降で初めて150円台に乗せました。その後に140円台半ば近くまで下落しましたが、米デフォルト懸念が後退してリスクオフが緩むと再び150円台に乗せています(5月29日現在)。ECBと日銀の金融政策の方向性の差が明確に表れているのでしょう。

5月26日時点のOIS(翌日物金利スワップ)によれば、ECBに関する市場のメインシナリオ(確率50%超)は、「6月、7月に0.25%ずつの利上げ、その後は少なくとも24年2月まで据え置き」です。ECBのタカ派姿勢の背景は、ユーロ圏のインフレ率が高止まりしていること、ドイツなど主要国の本格的なリセッション(景気後退)が回避されそうなことなどです。

一方で、日銀の金融政策の早期修正観測は後退しています。4月28日の会合で日銀は、フォワードガイダンスを廃止するとともに、「金融政策運営について、1年から1年半程度の時間をかけて多角的にレビューを行う」と表明、目先の政策変更がないことを示唆しました。しばらくの間、金融政策の差はユーロ/円のサポート材料になりそうです。<西田>

注目点・イベントなど

・ウクライナ戦争の行方、EUやNATO(北大西洋条約機構)の足並みに乱れは生じないか。

・ECBのインフレ抑制姿勢に変化は生じるか。ユーロ圏のインフレ動向。

・主要中銀のタカ派度の序列「BOE>ECB>FRB>BOJ」に変化は生じるか。

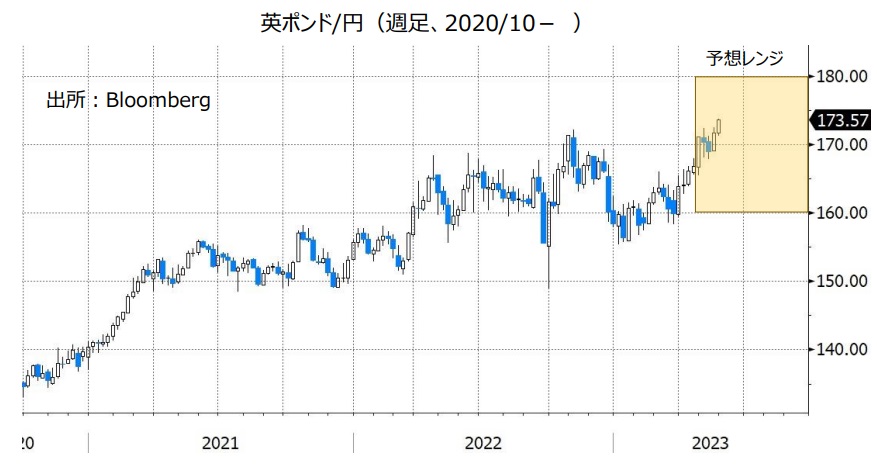

英ポンド/円:160.000円~180.000円

英ポンド/米ドル:1.10000米ドル~1.35000米ドル

英ポンド/円は5月26日に一時173.711円を付け、16年6月の国民投票(ブレグジット決定)以降の高値を更新しました。BOE(英中銀)がタカ派姿勢を強めるなか、BOEと日銀の金融政策の方向性の差を反映した結果でしょう。

ただし、英ポンド/米ドルは5月上旬に約1年ぶりの高値を付けた後は軟調に推移しています。英国のCPI(消費者物価指数)が主要国の中では飛び抜けて高く、懸念される「賃金⇔インフレ」のスパイラルは英ポンドにとってプラスではないということかもしれません。また、アグレッシブな利上げが脆弱な英景気を一段と押し下げるとの観測もありそうです。

5月26日時点のOIS(翌日物金利スワップ)によれば、ECBに関する市場のメインシナリオ(確率50%超)は、「6月、8月、9月、11月に0.25%ずつ利上げ、その後は少なくとも24年5月まで据え置き」です。ターミナルレート予想は5.50%で、主要中銀の中では(RBNZを除き)最も高くなると予想されているようです。<西田>

注目点・イベントなど

・英国の景気・物価動向。本格的なリセッション(景気後退)にならないか。

「賃金⇔インフレ」のスパイラルは起きないか。

・「年後半にインフレは顕著に鈍化する」とのBOE見通しは実現するか。

豪ドル/円:85.000円~98.000円

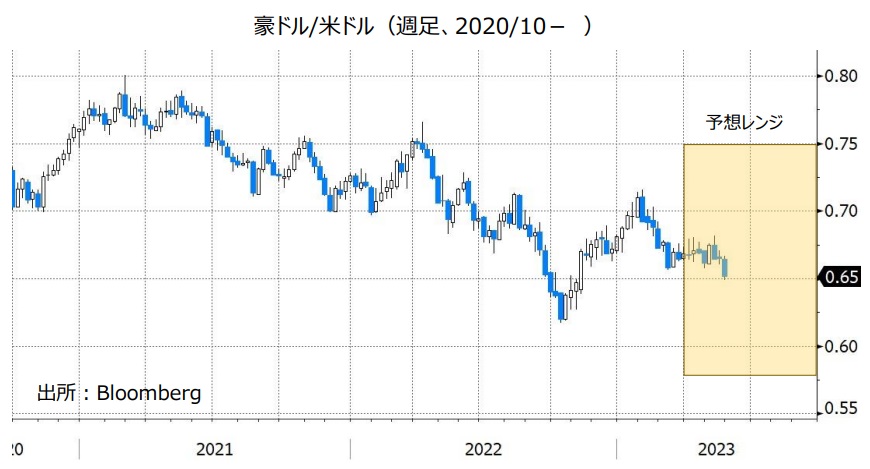

豪ドル/米ドル:0.58000米ドル~0.75000米ドル

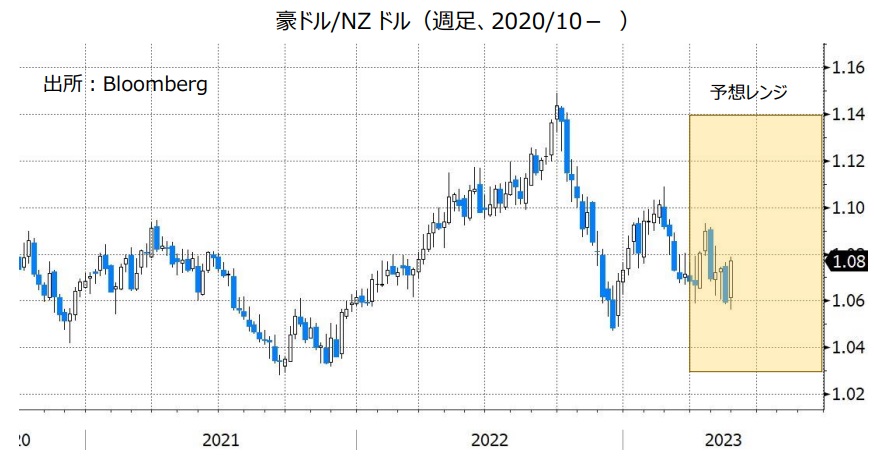

豪ドル/NZドル:1.03000NZドル~1.14000NZドル

RBA(豪中銀)は5月2日の政策会合で0.25%の利上げを行うことを決定。政策金利を3.60%から3.85%へと引き上げました。利上げは3月以来2カ月ぶりです(4月は政策金利を据え置き)。

RBAは声明で、「経済とインフレがどのように推移するか次第」としつつも、「ある程度のさらなる金融政策の引き締めが必要になるかもしれない」と表明。さらに利上げする可能性があることを示しました。

市場ではRBAは8月にも再び利上げするとの観測があります。利上げ観測が今後一段と強まる場合、豪ドルの上昇要因になりそうです。

米FRBや日銀の金融政策も重要です。FRBが利上げを停止すれば豪ドル/米ドルは上値を試す展開になり、日銀が金融緩和を修正しなければ豪ドル/円が堅調に推移しそうです。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオフ(リスク回避)の動きが後退する場合、豪ドル/米ドルや豪ドル/円の上昇要因になる可能性があります。

***

【豪ドル/NZドル】

RBAは追加利上げの可能性を示す一方、RBNZ(NZ中銀)は5月24日の政策会合で利上げしたものの、利上げサイクルの終了を示唆しました。RBAとRBNZの金融政策スタンスの差からみれば、豪ドル/NZドルは上昇しやすいかもしれません。<八代>

注目点・イベントなど

・RBA(豪中銀)はさらに利上げするかどうか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオフの後退は豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

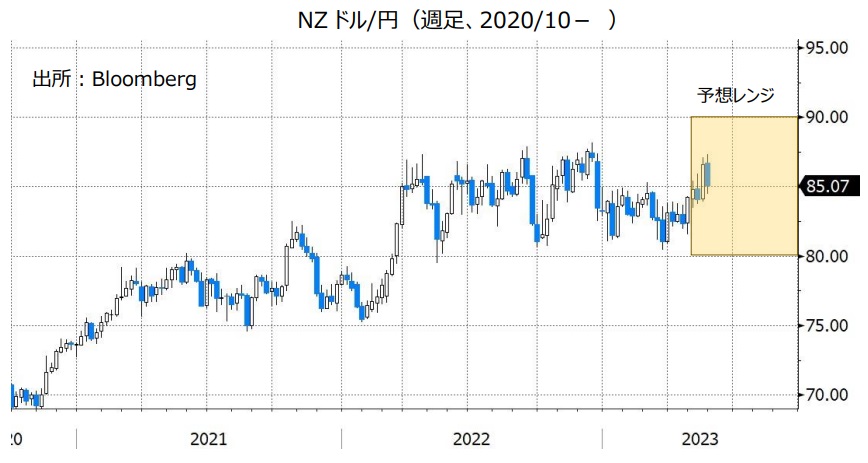

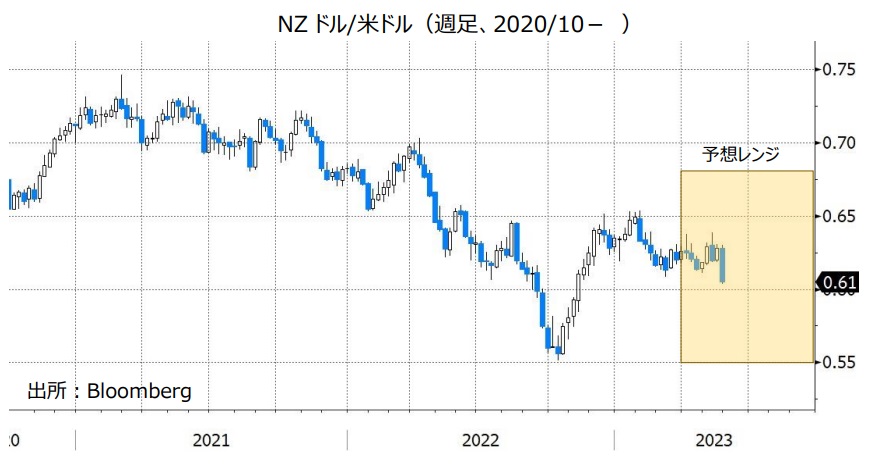

NZドル/円:80.000円~90.000円

NZドル/米ドル:0.55000米ドル~0.68000米ドル

RBNZ(NZ中銀)は5月24日の政策会合で0.25%の利上げを行うことを決定。政策金利を5.25%から5.50%へと引き上げました。

RBNZは一方で、21年10月に開始した利上げサイクルの終了を示唆しました。声明では、「政策金利は当面制約的な水準にとどまる必要がある」と表明し、四半期に1度公表する金融政策報告では、「政策金利は5.50%でピーク」との見通しが示されました。このことは、NZドルにとってマイナス材料です。

NZドル/米ドルは米FRBの金融政策も重要です。FRBが利上げを停止すれば、NZドル/米ドルは明確な方向感が出にくいかもしれません。また、NZドル/円については、日銀が金融緩和の修正へと動くかどうかに注目です。金融緩和が修正されなければ、NZドル/円は底堅く推移しそうです。

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。リスクオフ(リスク回避)の動きが後退する場合、NZドル/米ドルやNZドル/円の支援材料になりそうです。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)は金融政策を変更(利上げ/利下げ)するか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオフの後退はNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

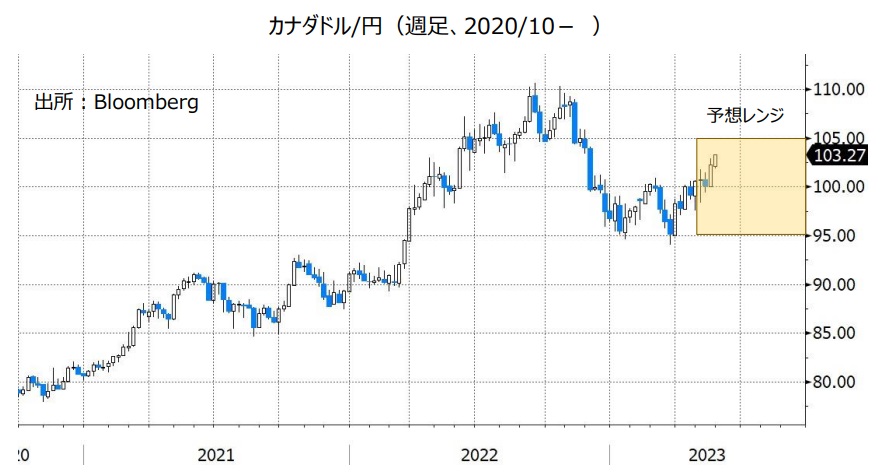

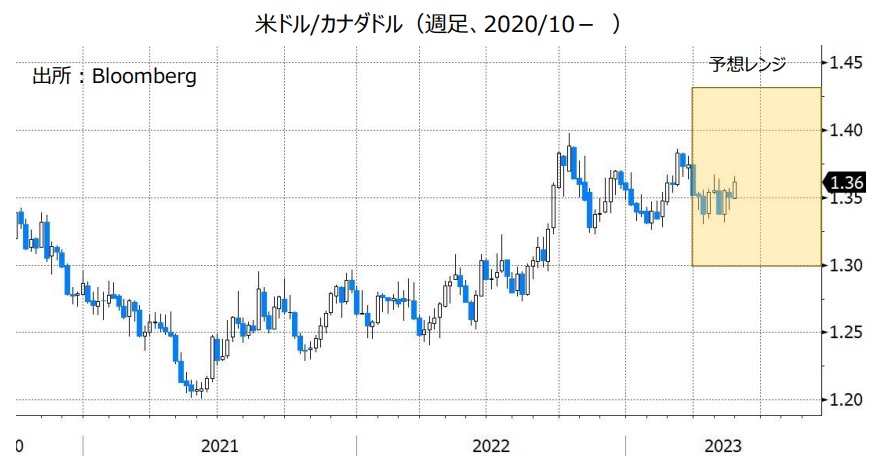

カナダドル/円:95.000円~105.000円

米ドル/カナダドル:1.30000カナダドル~1.43000カナダドル

BOC(カナダ中銀)は3月と4月の2会合連続で政策金利を4.50%に据え置いたものの、「必要なら、再び利上げを行う」との姿勢です。

カナダの4月CPI(消費者物価指数)は前年比4.4%と、市場予想(4.1%)に反して3月の4.3%から上昇率が高まりました。市場では、BOCの次の一手について「利下げ」との見方が有力でしたが、足もとでは「利上げ」へと変化しています。今後発表されるカナダの経済指標(特にCPIが重要)でBOCの利上げ観測が強まる場合、カナダドルが堅調に推移しそうです。

米FRBが利上げを停止すれば米ドルが全般的に軟調に推移して米ドル/カナダドルは下値を試す展開になり、また日銀が金融緩和を修正しなければカナダドル/円は上値を試す展開になりそうです。

カナダドル/円と米ドル/カナダドルのいずれも、原油価格の動向にも注目です。原油価格(米WTI原油先物が代表的な指標)が堅調にすれば、カナダドル/円の支援材料となり、一方で米ドル/カナダドルの上値を抑える要因になる可能性があります。<八代>

注目点・イベントなど

・BOC(カナダ中銀)の利上げ観測が強まるかどうか。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の上昇はカナダドル高要因)。

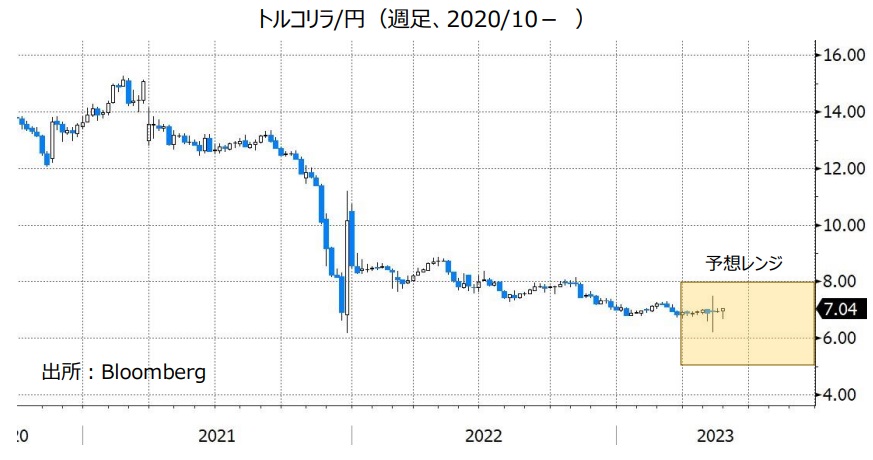

トルコリラ/円:5.000円~8.000円

エルドアン大統領はTCMB(トルコ中銀)の金融政策に介入しており、低金利を志向する自らの考えに従わないTCMB総裁は解任しました(19年7月から22年3月にかけて3人)。その結果、TCMBは高インフレにもかかわらず、22年8月~11月の4カ月連続で利下げを行い、そして大地震の発生を受けて23年2月にも利下げを行いました(22年8月以降の利下げ幅は合計5.50%)。

トルコ大統領選の決選投票が5月28日に実施され、エルドアン大統領の再選が決まりました。トルコリラ安を招いてきたエルドアン大統領の経済・金融政策は今後も継続されると考えられるため、トルコリラ/円には下落圧力が加わりやすいとみられます。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)の金融政策。

・トルコの外貨準備は枯渇しないか。

・トルコと米国やEUとの関係は改善するか。

・シリア情勢など地政学リスクには要注意。

南アフリカランド/円:6.500円~8.000円

SARB(南アフリカ中銀)は5月25日の政策会合で0.50%の利上げを行うことを決定。政策金利を7.75%から8.25%へと引き上げました。利上げは10会合連続です。

SARBが利上げしたにもかかわらず南アフリカランドは対円や対米ドルで下落しました。市場では0.75%利上げするとの観測も一部にあったほか、SARBの声明で「南アフリカランド安が一段と進む可能性がある(SARBはランド安を容認?)」との見解が示されたためと考えられます。5月の利上げは南アフリカランドにとってそれほどプラス材料にならないかもしれません。

南アフリカでは、発電設備の老朽化などによって計画停電が常態化しています。停電は経済活動を阻害するため、計画停電が長期化する場合、南アフリカランド/円が下押ししそうです。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)は今後も利上げを続けるか否か。

・計画停電が続けば南アフリカ景気をめぐる懸念が強まりそう。

メキシコペソ/円:7.300円~8.500円

BOM(メキシコ中銀)は5月18日に政策会合を開き、政策金利を11.25%に据え置くことを決定。21年6月に開始した利上げを停止しました。

メキシコの4月CPI(消費者物価指数)は総合指数が前年比6.25%、コア指数が同7.67%でした。BOMのインフレ目標(3%。2~4%が許容レンジ)を依然として大きく上回ったものの、上昇率はいずれも3カ月連続で低下しました。また、これまでの利上げ(21年6月以降の利上げ幅は合計7.25%)の効果は、今後さらに出てくると考えられます。そのため、BOMは利上げの停止を決定したとみられます。

BOMは声明で「政策金利は現在の水準に長期間維持する必要がある」と表明。利上げサイクルは終了し、政策金利は今後も11.25%に据え置く方針を示しました。このことはメキシコペソにとってマイナスと考えられます。

一方で、メキシコの実質金利(政策金利からCPI上昇率を引いたもの)は5.00%(5/26時点)と主要国に比べて高いうえ、この状況は今後も大きく変化しないと考えられます。実質金利の高さが市場で意識されれば、BOMの利上げが終了したとしても、メキシコペソ安材料にはならないかもしれません。日銀の金融政策にも影響を受けそうですが、メキシコペソ/円は堅調に推移する可能性があります。

原油価格(米WTI原油先物)が大きく変動する場合には、原油価格の動向も材料になる可能性があります。原油価格の上昇はメキシコペソ高要因です。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)と日銀の金融政策。

・主要国と比べて高いメキシコの実質金利。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)。

・メキシコ最大の輸出先である米国経済の動向。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。