マネースクエア四季報:2023年9月までの為替相場展望

2023/03/27 15:29

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

23年3月10日のシリコンバレー銀行の破たんに端を発した金融不安は、このまま終息に向かうのか、それとも広がりをみせるのか、予断を許しません。金融不安が深刻化するようであれば、世界的な株安を伴ってリスクオフ(投資家のリスク回避)の動きが強まるでしょう。その場合、安全通貨とされる円が全面高となる展開が想定されます。また、米国が金融不安の震源地だとしても、リスクオフでは米ドルが円以外の通貨に対して強含みそうです。

21年後半~22年春に始まった主要中銀(日銀を除く)の利上げサイクルは終盤を迎えつつあるようです。ただ、インフレ圧力が根強く残るなか、多くの中銀は利上げの打ち止めには至っていません。ましてや、利下げへの転換はかなり先になりそうです。

もっとも、金融不安が深刻化するケースでは、主要中銀の利上げ打ち止めや利下げへの転換が前倒しになる可能性があります。世界的な金利低下圧力により日本の長期金利(10年物国債利回り)も低下し、目標上限である0.50%を大きく下回って推移しています(24日時点で0.316%)。そのため、日銀が長期金利の許容変動レンジ(0±0.50%)を拡大したり、撤廃したりして、現在の金融緩和を修正する必要性は低下しています。ただし、金融不安が終息に向かえば、「植田総裁」のもとで金融緩和修正の観測が浮上して円に上昇圧力が加わる場面はありそうです。

◇2023年9月までの主なイベント:

4月9日 植田日銀総裁が就任

4月9日 日本の統一地方選挙(23日も)

5月11日 G7財務相・中央銀行総裁会議(新潟)

5月14日 トルコ大統領選挙

5月19日 G7広島サミット

6月中? 米デットシーリング期限

8月下旬 米ジャクソンホール会議

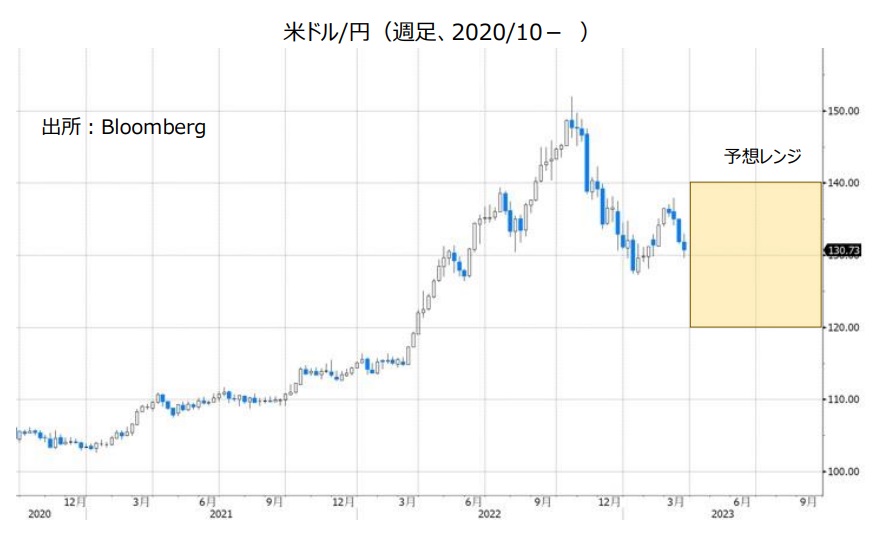

米ドル/円:120.000円~140.000円

3月24日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む米金融政策のメインシナリオ(確率50%超)は、「3月の利上げで打ち止め(=追加利上げなし)、7月のFOMCから4回連続で0.25%ずつの利下げ」です。

失業率が1950年代以降の最低水準近辺で推移しており、またインフレ率がFRBの目標である2%を大きく上回っている状況では、FOMCは追加利上げを検討する可能性があります。また、パウエル議長は3月21‐22日のFOMC後の記者会見で、「FOMCとして23年中の利下げは想定していない」と明言しており、市場の利下げ観測はやや行き過ぎかもしれません。

市場の行き過ぎた利下げ観測は修正されそうですが(=米ドル高要因)、今後の状況次第でFOMCが利下げ方向へと舵を切る可能性もあり、FRBからのメッセージには要注意でしょう。

足もとの金融不安と別にリスクオフが強まる可能性もあります。6月中に事実上の期限がくるとされるデットシーリングの引き上げが遅れるケースです。米政府がデフォルト(債務不履行)となる可能性は限りなくゼロに近いでしょうが、11年8月のように土壇場まで引き上げが遅れれば、投資家はリスク回避に動かざるを得ないでしょう。

米下院は共和党が過半数を握っており、なかでも「フリーダム・コーカス」と呼ばれる保守強硬派は歳出の削減を強く求めています。彼らはデットシーリングの引き上げを人質にして予算交渉を行うとみられ、状況次第では市場が神経質になりそうです。

他方、日銀が金融緩和策を修正する可能性にも要注意。日本の2月CPI(消費者物価指数)は前年比3.3%と、1月の4.3%から減速しましたが、生鮮食品とエネルギーを除くCPIコアコアは3.5%と、前月(3.2%)を上回り、加速傾向が続いています。4月以降も多くの値上げが予定されており、CPIがさらに加速する可能性は高そうです。日銀は、「2%の物価目標の安定的な達成は展望できない(ので金融緩和を続ける)」との姿勢をいつまで貫けるでしょうか。4月9日に就任する植田総裁がどのような判断をするのか、要注目でしょう。<西田>

注目点・イベントなど

・金融不安は深刻化しないか。

・米国のインフレ動向、雇用情勢と利上げ打ち止め⇒利下げ転換の可能性。

・植田日銀は金融緩和を修正するか。長期金利目標の修正・撤廃はあるか。

米景気は失速しないか、イールドカーブ(利回り曲線)の形状変化など。

・米政府と議会の予算交渉(+デットシーリングの行方)など。

ユーロ/円:135.000円~150.000円

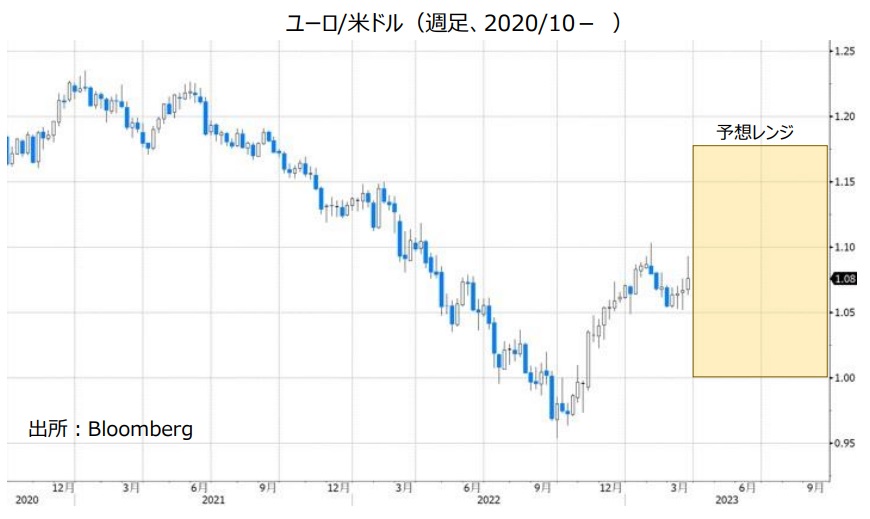

ユーロ/米ドル:1.00000米ドル~1.18000米ドル

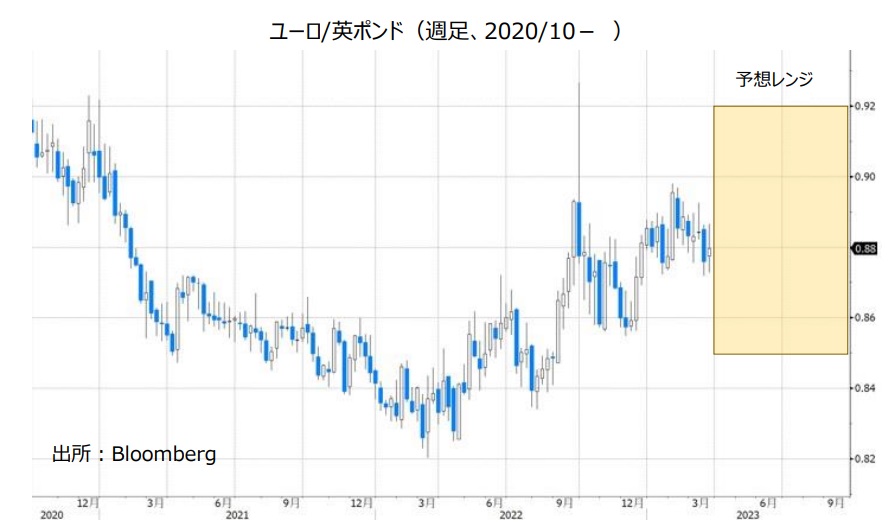

ユーロ/英ポンド:0.85000ポンド~0.92000ポンド

ユーロ/米ドルは、ユーロの独自材料でも動きますが、米ドルの「裏返し」として動く傾向があります。したがって、米FRBの打ち止めや利下げ転換の観測が強まれば、ユーロ/米ドルは堅調に推移しそうです。

ECB理事会は3月16日の理事会で0.50%の利上げを決定しました。声明文では「不透明感の高まりによって、今後の決定に関してデータの重要性が増した」として、フォワードガイダンス(先行きの方針)を削除しました。また、「現在の市場の緊張を緊密にモニターし、物価と金融の安定のために必要であれば対応する準備がある」との文言も加わりました。

もっとも、ラガルド総裁は会見で、金融政策は金融安定化策と一線を画すと発言。「ベースライン(のシナリオ)が確認されれば、さらにやることがある」と述べ、追加利上げを示唆しました。その後も多くのECB関係者が同様の発言をしており、米FRBやBOE(英中銀)、BOJ(日銀)などと比べてECBのタカ派的スタンスが鮮明になっています。ユーロは金融政策面からサポートされそうです。<西田>

注目点・イベントなど

・金融不安がクレディ・スイスからさらに広がりを見せるか。

・ユーロ圏は本格的なリセッション(景気後退)を回避できるか。

・ECBはタカ派的姿勢を続けるか。

・ウクライナ戦争の行方。

英ポンド/円:150.000円~172.000円

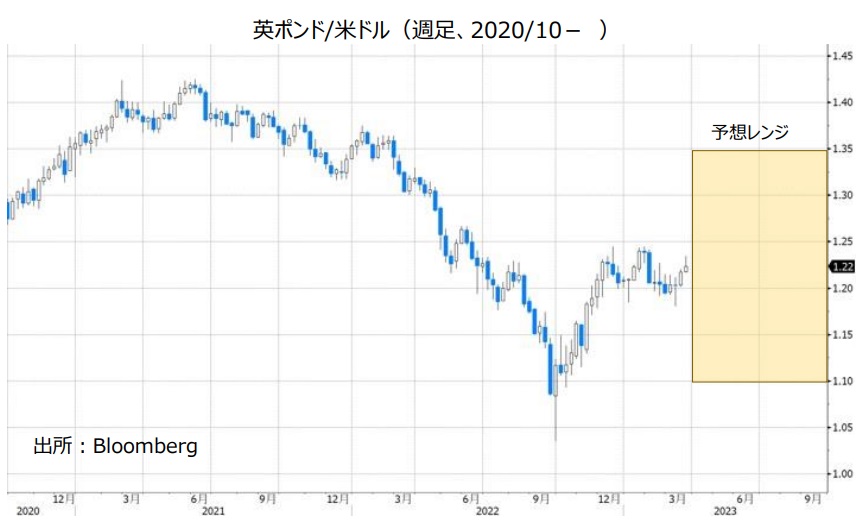

英ポンド/米ドル:1.10000米ドル~1.35000米ドル

BOE(英中銀)は3月23日のMPC(金融政策委員会)で0.25%の利上げを決定。声明では「インフレ圧力がさらに持続する証左があれば、一段の引き締めが必要になるだろう」とし、前回2月のフォワードガイダンス(先行きの方針)を継続しました。ベイリー総裁は24日のインタビューで、今後数カ月でインフレ率が大幅に鈍化する可能性が高いと指摘しつつ、インフレが加速するなら追加利上げが必要との見方を示しました。

英国の2月CPIは前年比10.4%と、1月の10.1%から加速。エネルギー、食料、酒、タバコを除くコアは6.2%と、1月の5.8%から加速。いずれも減速が予想されていました。OIS(翌日物金利スワップ)に基づけば、BOEは6月にあと1回の利上げを行い、そこで打ち止めると市場は予想しています(確率50%超のメインシナリオ)。今後、実際にインフレ率が低下してインフレ圧力の緩和を示すか、要注目でしょう。

米FRBが利上げ打ち止めから利下げに転じれば、英ポンドは「米ドル安」の裏返しで押し上げられる可能性があります。ただ、英国は、ブレグジット(英国のEU離脱)によっても景気に下向き、物価に上向きの力が加わっている可能性があります。欧州大陸からの労働力の移動はブレグジット以前に比べて難しくなっており、それが労働需給のひっ迫につながっています。さらに、国境での検閲や関税などにより、輸入などのコストも高まっています。そうしたなかで英ポンドが米ドルを長期間にわたってアウトパフォームするのは難しいかもしれません。<西田>

注目点・イベントなど

・英国は本格的リセッション(景気後退)を回避できるか。

・BOEは利上げを打ち止めて、利下げ方向へ舵を切るか。

・BOEの想定通りにインフレ率が大幅に鈍化するか。

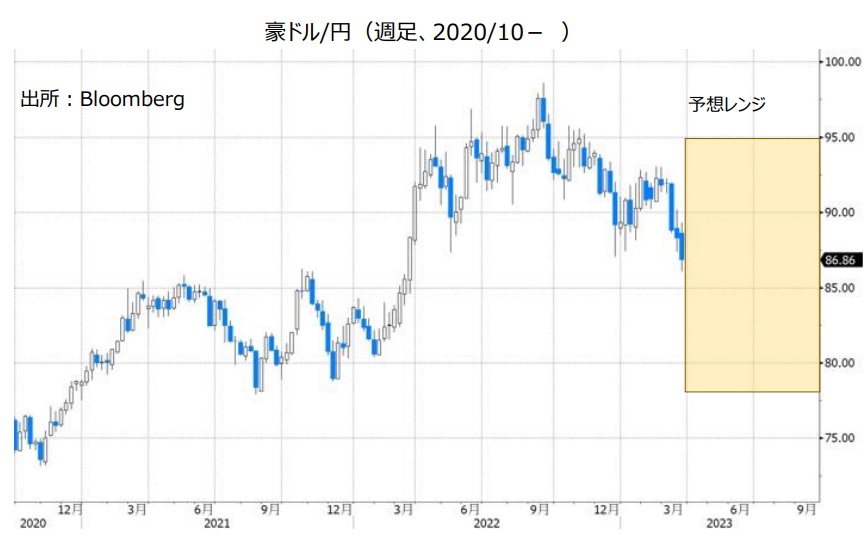

豪ドル/円:78.000円~95.000円

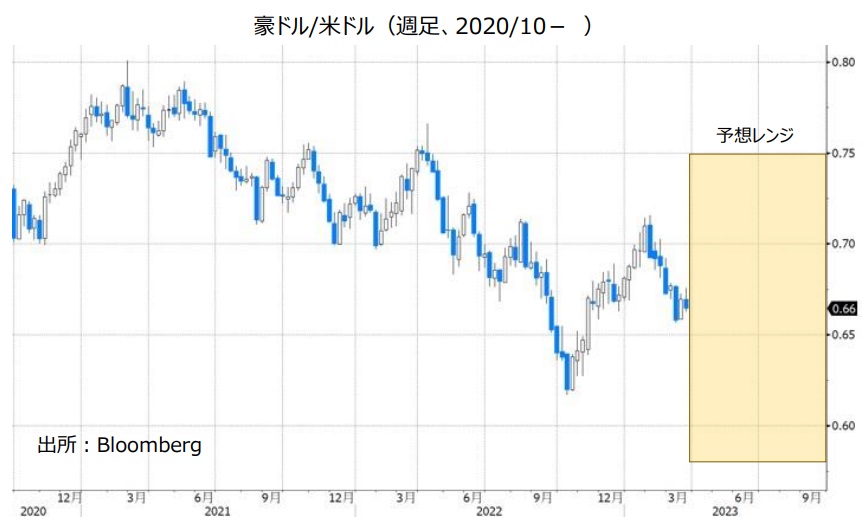

豪ドル/米ドル:0.58000米ドル~0.75000米ドル

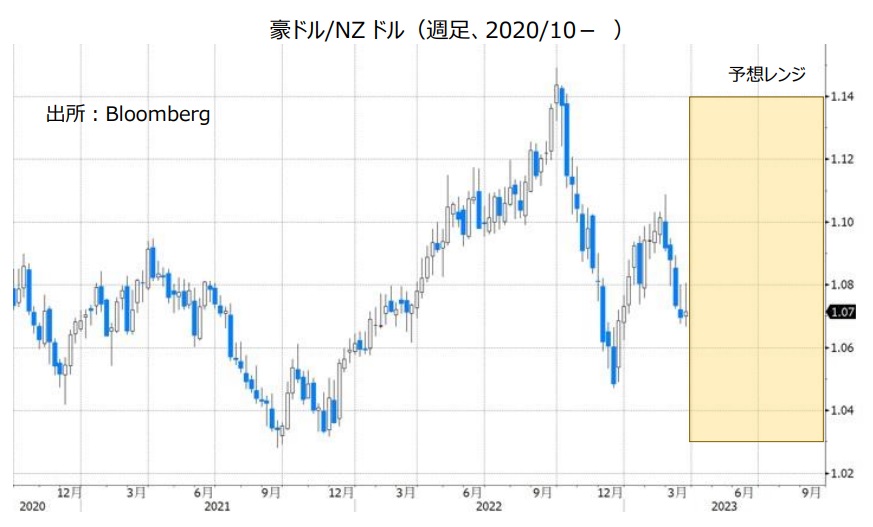

豪ドル/NZドル:1.03000NZドル~1.14000NZドル

RBA(豪中銀)は22年5月に利上げを開始し、23年3月まで10会合連続で利上げを行いました。3月24日時点でRBAの政策金利は3.60%です。

RBAは早ければ4月にも利上げを停止しそうです。ロウRBA総裁が3月8日の講演で「次回会合(4/4)までのデータが利上げの停止が適切なことを示唆すれば、それを行う(利上げを停止する)」と語ったうえ、3月10日の米シリコンバレー銀行の破たんをきっかけに金融不安が高まったからです。RBAが実際に利上げを停止すれば、豪ドルのマイナス材料になりそうです。

米FRBや日銀の金融政策も重要です。米FRBが利上げを停止する場合、RBAとFRBの金融政策面をみれば、豪ドル/米ドルには明確な方向感が出にくい可能性があります。一方、日銀がイールドカーブ・コントロール(長短金利操作)の修正や撤廃へと動けば、豪ドル/円は軟調に推移しそうです。

豪ドルはまた、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。豪ドル/円と豪ドル/米ドルのいずれも、米国など主要国の株価動向には注意が必要です。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、豪ドル/円や豪ドル/米ドルの下落要因になる可能性があります。

***

【豪ドル/NZドル】

RBAは早ければ4月にも利上げを停止するとみられる一方、RBNZ(NZ中銀)は今後さらに利上げする可能性があります。RBAとRBNZの金融政策面からみれば、豪ドル/NZドルは軟調に推移しそうです。

ただし、RBAと比べて遅くなるとしても、RBNZもいずれ利上げを停止すると考えられます。豪ドル/NZドルは下落したとしても、いずれ上昇に転じる可能性があります。<八代>

注目点・イベントなど

・RBA(豪中銀)はいつ利上げを停止するか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオフは豪ドルの下落要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

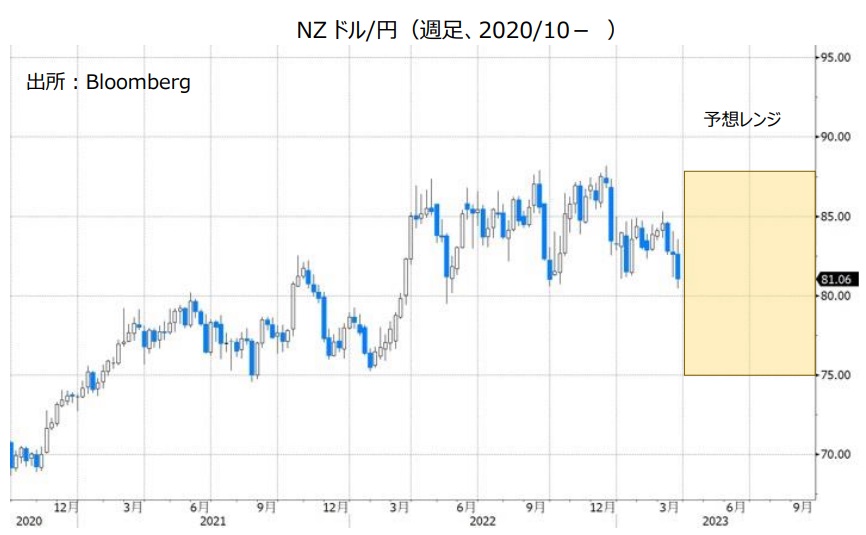

NZドル/円:75.000円~88.000円

NZドル/米ドル:0.55000米ドル~0.68000米ドル

RBNZ(NZ中銀)は21年10月に利上げを開始し、23年2月の政策会合まで10会合連続で利上げを行いました(3/24時点の政策金利は4.75%)。

RBNZは2月に公表した金融政策報告で、政策金利は23年10-12月期に5.50%でピークに達するとの見通しを示しました。一方で、3月に入ってからの金融不安の高まりを受け、市場では利上げ観測が後退しており、市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、RBNZの政策金利のピーク水準の見方は5.00%と5.25%とで割れています。利上げはあと1回か2回と市場はみているようです(1回の利上げ幅は0.25%と仮定)。

RBNZが利上げを停止すれば、NZドルのプラス材料がはく落することになります。ただ、NZドル/米ドルについては、米FRBの金融政策も重要です。FRBが利上げを停止する場合、金融政策面からみれば、NZドル/米ドルには明確な方向感が出にくいかもしれません。日銀がイールドカーブ・コントロール(長短金利操作)の修正や撤廃へと動けば、NZドル/円は上値が重い展開になる可能性があります。

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、NZドル/円やNZドル/米ドルの下落要因になるかもしれません。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)はいつ利上げを停止するか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオフはNZドルの下落要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

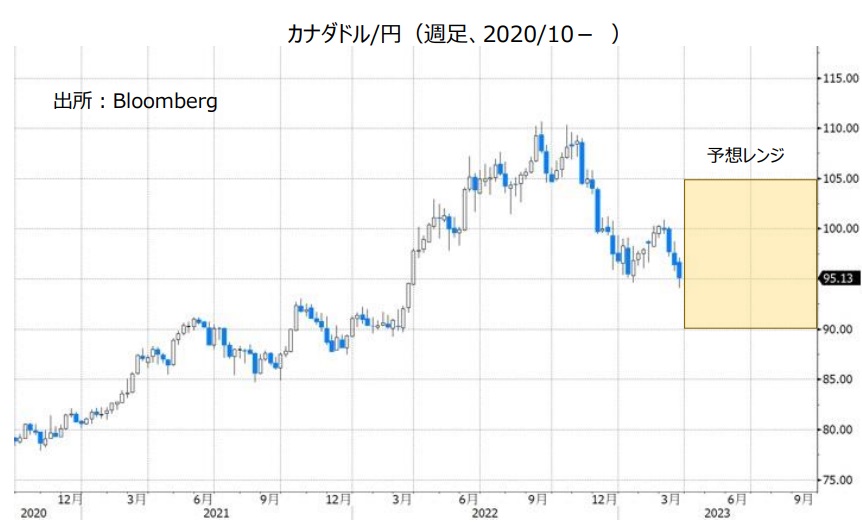

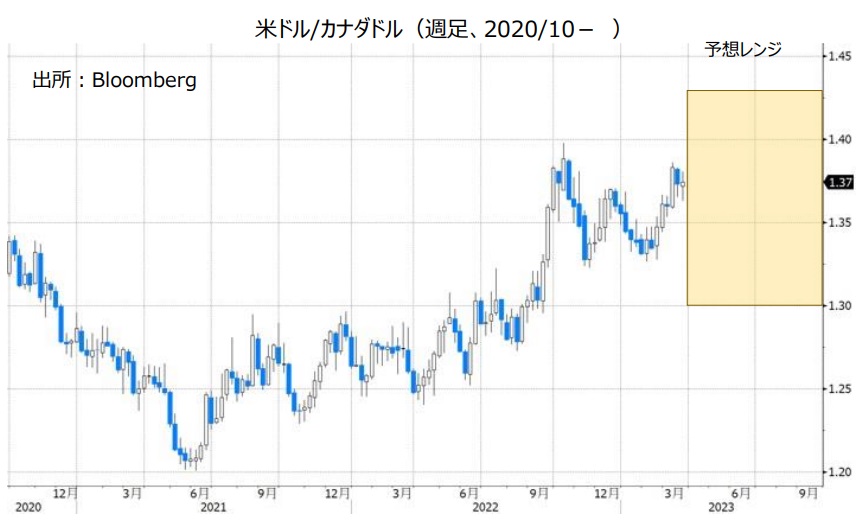

カナダドル/円:90.000円~105.000円

米ドル/カナダドル:1.30000カナダドル~1.43000カナダドル

BOC(カナダ中銀)は3月8日に政策会合を開き、政策金利を4.50%に据え置くことを決定。22年3月に開始した利上げを停止しました。

BOCは声明で、「経済がBOCの見通しにおおむね沿って推移することを条件に、政策金利を現在の水準に維持する」との方針を改めて表明。一方で、「インフレ率を2%の目標に戻すために必要であれば、政策金利をさらに引き上げる用意がある」とし、利上げ再開の可能性は残しました。

ただBOCの会合後、米シリコンバレー銀行の破たんをきっかけに金融不安が高まったことで、市場では「BOCの次の一手は、利上げではなく利下げ」との見方が有力になりました。今後、BOCの利下げ観測が一段と強まる、あるいは実際に利下げが行われれば、カナダドルは軟調に推移しそう。日銀がイールドカーブ・コントロール(長短金利操作)の修正や撤廃を行う場合、カナダドル/円は下押しする可能性があります。米ドル/カナダドルについては、米FRBの利下げ観測が市場で強まれば、明確な方向感が出にくいかもしれません。

カナダドル/円と米ドル/カナダドルのいずれも、原油価格の動向にも目を向ける必要がありそうです。世界的な景気減速への懸念が強まる場合、原油価格(米WTI原油先物が代表的な指標)には下押し圧力が加わりやすくなると考えられます。原油価格の下落はカナダドル安材料です。<八代>

注目点・イベントなど

・BOC(カナダ中銀)が利下げに転じるかどうか。

・日銀の金融政策。

・米FRBは利上げを停止して利下げに転じるかどうか。

・資源(特に原油)価格の動向(資源価格の下落はカナダドル安材料)。

トルコリラ/円:5.000円~8.000円

TCMB(トルコ中銀)は22年8月~11月までの4会合連続で利下げを実施。その後、12月と23年1月は政策金利を据え置いたものの、2月の政策会合で0.50%の利下げを行いました。TCMBの政策金利は3月24日時点で8.50%です。

トルコのCPI(消費者物価指数)上昇率は、22年10月の85.51%をピークに鈍化傾向にあるものの、それでもなお50%を超えています(23年2月は55.18%)。

高インフレにもかかわらず、TCMBが利下げを行ったのは、低金利を求めるエルドアン大統領の圧力によるものと考えられます。そして、TCMBの独立性の欠如がトルコリラに対する下押し圧力となり続けています。

トルコでは、5月14日に大統領選が実施されます。この結果がトルコリラの動向に影響を与えそうです。エルドアン大統領が勝利すれば、TCMBの金融政策に大統領が介入する状況は変わらず、TCMBがインフレを抑制するために利上げするのは困難と考えられます。トルコリラ/円には下押し圧力が加わりやすいとみられます。一方、野党候補が大統領選に勝利すれば、TCMBは利上げしやすくなると考えられるため、トルコリラ/円は上昇傾向に転じる可能性があります。<八代>

注目点・イベントなど

・トルコ大統領選でエルドアン大統領が再選するか否か。

・トルコの外貨準備は枯渇しないか。

・トルコと米国やEUとの関係は改善するか。

・シリア情勢など地政学リスクには要注意。

南アフリカランド/円:6.000円~8.000円

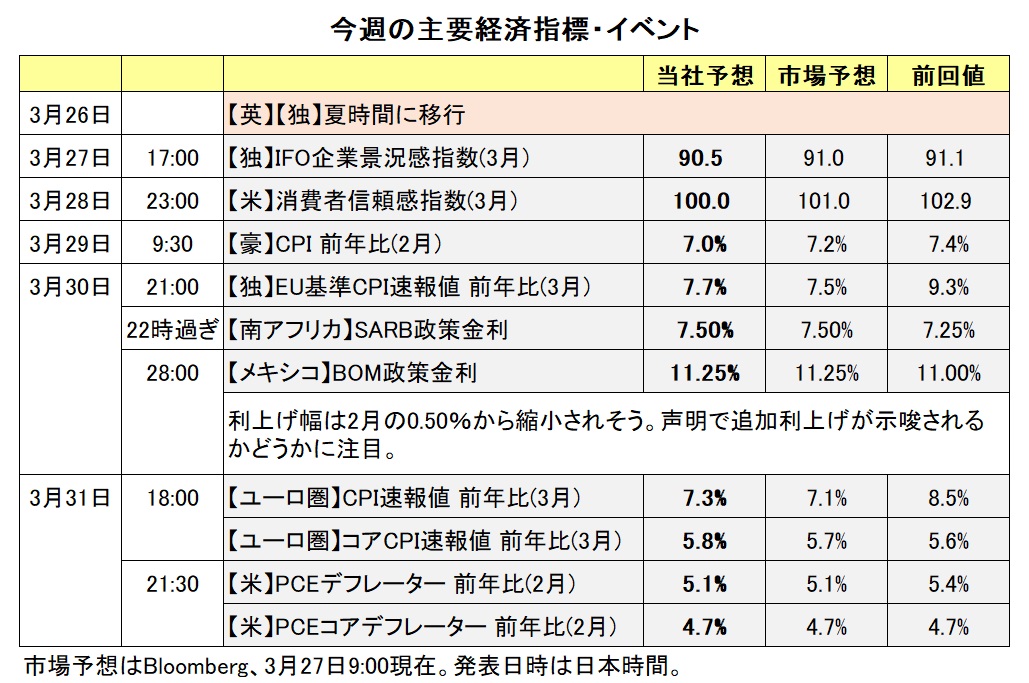

SARB(南アフリカ中銀)は21年11月に利上げを開始し、23年1月まで8会合連続で利上げを実施しました。3月24日時点でSARBの政策金利は7.25%です。

市場では、SARBは3月30日の政策会合で0.25%の利上げを行い、それをもって利上げを停止するとの観測があります。SARBが実際に利上げを停止すれば、南アフリカランド/円は軟調に推移する可能性があります。

発電設備の老朽化などによって南アフリカは慢性的な電力不足に陥っており、計画停電が頻発しています。計画停電は経済活動を阻害するため、計画停電が続く場合には南アフリカの景気をめぐる懸念が市場で強まり、南アフリカランド/円が下押しする可能性があります。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)は利上げを停止するか否か。

・計画停電が続く場合、南アフリカの景気をめぐる懸念が強まりそう。

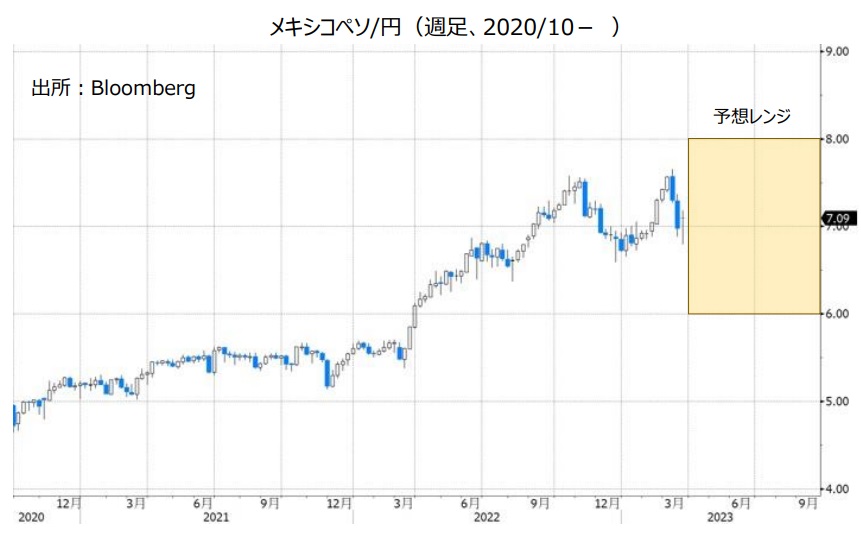

メキシコペソ/円:6.000円~8.000円

BOM(メキシコ中銀)は21年6月に利上げを開始し、23年2月まで15会合連続で利上げを実施しました。3月24日時点でBOMの政策金利は11.00%です。

3月30日に行われる会合では、政策金利はさらに0.25%引き上げられるとみられる一方、BOMは近く利上げを停止する可能性があります。メキシコの3月前半のCPI(消費者物価指数)は、総合指数が前年比7.12%、農産物やエネルギーを除いたコア指数が同8.15%でした。コア指数のいずれも2月前半(総合:7.76%、コア:8.38%)から上昇率が鈍化したうえ、これまでの利上げの効果が今後さらに出てくると考えられるからです。

BOMが実際に利上げを停止すれば、メキシコペソ高要因が減退することになり、メキシコペソ/円の上値を抑える材料になりそうです。日銀がイールドカーブ・コントロール(長短金利操作)の修正や撤廃へと動く場合には、メキシコペソ/円は軟調に推移する可能性があります。

メキシコペソはカナダドルと同様、原油価格の動向にも目を向ける必要があります。原油価格の下落はメキシコペソ安材料です。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)は利上げをいつ停止するか。

・日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の下落はメキシコペソの下落要因)。

・メキシコ最大の輸出先である米国経済の動向。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。