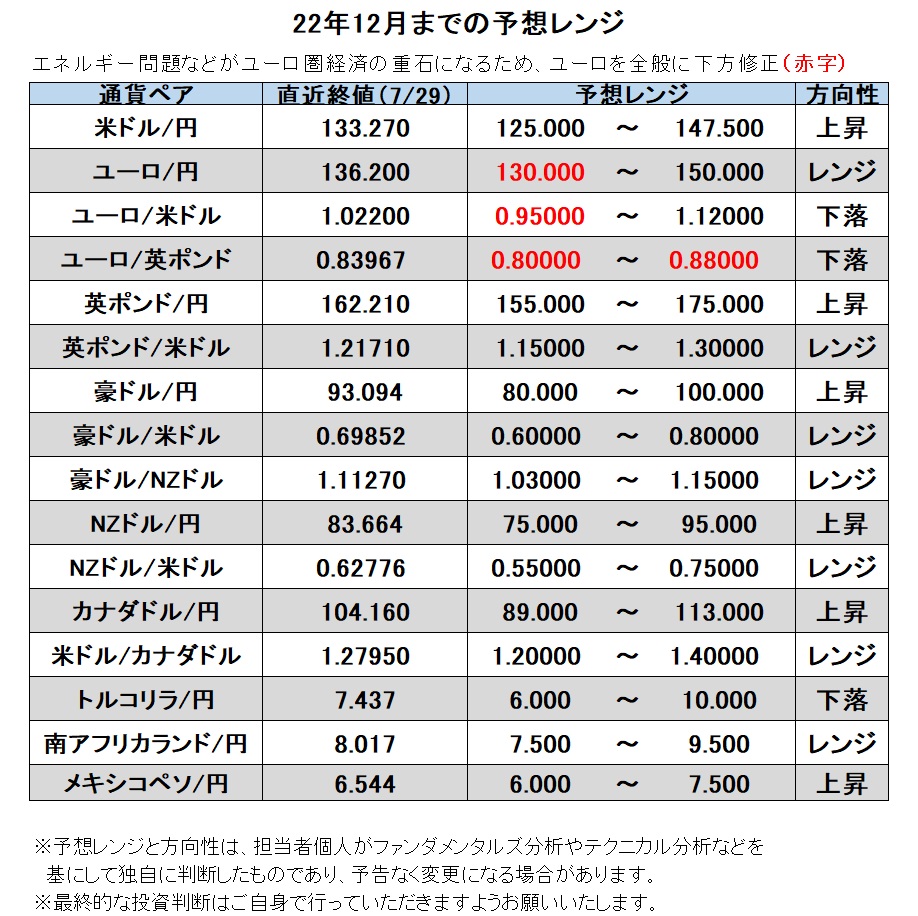

22年12月までの為替相場展望(アップデート)

2022/08/01 14:21

| 本レポートは、6月27日配信の「マネースクエア四季報」で提示した22年12月末までの為替相場見通しをアップデートしたものです。 |

世界経済の先行きに対する懸念が強まっています。7月26日、IMF(国際通貨基金)は世界経済見通し(WEO)のアップデート「Gloomy and More Uncertain(陰うつで不確実性が高い)」を発表。今年1月に比べて、主要国・地域の経済成長率の見通しをおしなべて下方修正、23年はさらなる景気の減速を予想しています。そして、見通しのリスクは「圧倒的に下方向だ」と指摘しました。

6月の四季報では、米国経済に関する3つのシナリオを考察しました。それらは・・

ノーランディング:米ドル/円の上昇継続 (筆者の定性判断による生起確率55%)

ソフトランディング:米ドル/円の上昇一服 (同上、生起確率30%)⇒8/1時点で15%へ

クラッシュランディング:米ドル/円の下落 (同上、生起確率15%)⇒8/1時点で30%へ

22年中は景気堅調が続き、FRBがアグレッシブな利上げを継続する、「ノーランディング」の可能性が一番高いと考えていました。4-6月期のGDPが2四半期連続でマイナスになったことなどを受けて、市場では「ソフトランディング」を通り越して「クラッシュランディング」を織り込み始めたようにも見えます。

もっとも、パウエルFRB議長が指摘するように、労働市場は「非常に強い」状況が続いています。1-3月期GDPは「純輸出」が景気の足を引っ張っており、国内民間最終需要(=個人消費+設備投資+住宅投資)は堅調でした。4-6月期は全体に軟調でしたが、大幅に取り崩された在庫を復元する動きが強まれば、7-9月期のGDPは押し上げられそうです。

また、インフレ率が早晩ピークアウトすれば、景気にとってプラスに働くでしょう(賃金が引き下げられる可能性は低いため)。今後数カ月の経済指標や9月のドット・プロットなどによって見通しの修正を迫られるまで、タッチアンドゴー(車輪が一瞬地面に触れた後、再び加速して飛行を続けること)という形で「ノーランディング」のシナリオが実現する可能性は比較的高いと判断します。

ただし、パウエル議長(=金融当局者)ですら困難と認める「ソフトランディング」と、「クラッシュランディング」の確率を入れ替えます。<西田>

◇2022年12月までの主なイベント:

8月25-27日 米カンザスシティ連銀ジャクソンホール会合

9月25日 イタリア総選挙

11月8日 米中間選挙

米ドル/円:125.000円~147.500円

FRBは22年中に利上げを打ち止めるのか、そして23年の早い時期に利下げに転じるのかが最重要のテーマとなりそうです。

7月29日時点のFFレート(政策金利)先物によれば、市場が織り込む政策金利は22年12月14日のFOMCでピーク(23年2月1日のFOMCもほぼ同じ)、その後はジリジリ低下し、ピークから0.25%(利下げの最小単位?)超下がるのは同6月、さらに0.25%超下がるのは同11月です。つまり、23年年央以降に0.25%×2回、あるいは23年終盤に0.50%×1回の利下げが織り込まれています。今後、そうした市場予想がどう変化するかに注目です。

2年物国債利回りや10年物国債利回りの動向も重要です。両者の差(10年-2年)でみた長短金利差は7月29日時点でマイナス0.24%と、00年9月以来のマイナス幅の大きさでした。00年9月は米IT株バブルが破裂して6カ月後であり、01年3月に始まるリセッション(景気後退)の6月前でした。今後、長短金利の水準変化に加えて、両者の逆転が長期化して拡大しないかに注意が必要でしょう。

11月8日の米中間選挙では、民主党の苦戦が伝えられています。民主党が下院や上院の過半数を失うようであれば、バイデン大統領のレームダック化(政権運営能力の低下)は避けられないでしょう。民主党は人工中絶や銃規制に関する最高裁判決に対する不満をどれだけ票に結びつけられるでしょうか。経済情勢が悪化している時に政府が機能不全を起こせば、金融市場や米ドルの下押し要因になりそうです。<西田>

注目点・イベントなど

・米GDPが2四半期連続マイナスとなった後の7-9月期以降の経済情勢。

・FOMCの「ドット・プロット(中央値)」が示唆する政策金利の軌道。

・米長短金利やイールドカーブ(利回り曲線)の形状変化。

・日銀の長短金利操作付き量的・質的金融緩和に変化はないか、とくに長期金利の動向。

ユーロ/円:130.000円~150.000円

ユーロ/米ドル:0.95000米ドル~1.12000米ドル

ユーロ/英ポンド:0.80000ポンド~0.88000ポンド

ウクライナ戦争の影響は欧州で最も大きいでしょう。ロシアと欧州を結ぶ天然ガスのパイプライン、ノルドストリームは定期点検を終えて7月21日に再開されました。ただし、天然ガスの流量は最大能力の20%程度にとどまっている模様。定期点検前の40%にも及びません。EUは加盟国に天然ガス消費量の15%自主削減を求めています。ノルドストリームの流量が戻らない、あるいは完全停止される場合、欧州経済には一段の下向き圧力が加わりそうです。

ECBは7月21日に0.50%の利上げを決定しました。高インフレへの懸念に加えて、ユーロ安も大幅利上げの背景にあったようです。ただし、大幅利上げについて、ラガルド総裁は前倒しであって、政策金利の到達点の予想が引き上げられたわけではないとの見解を示しました。景況が悪化するなかで利上げを続ければ、ユーロ圏内の金利差、いわゆる「分断化」が一層顕著になる可能性もあります。ECBがいつまで一枚岩で高インフレ対応を続けることができるか、要注目でしょう。

イタリアの政治情勢にも注意が必要でしょう。連立与党内で信任が得られないとしてドラギ首相の辞任が決定。9月25日に総選挙が実施されることになりました。18年3月の総選挙では政権樹立に2カ月以上を要し、また連立与党が極左の「五つ星運動」と極右の「同盟」という、反ユーロの最悪の組み合わせになったことで、ユーロは大きく下落しました。今回は「五つ星運動」が下野する可能性が高そうですが、政治の混乱が続くようであれば、ユーロにとってはマイナスでしょう。

ユーロ/英ポンドは今年3月以降、ECBの利上げ観測の強まりから上昇しましたが、7月以降は下落基調に転じています。エネルギー問題の深刻さや、イタリアの政治混迷がユーロ圏の足並みの乱れにつながりかねないことを考慮すれば、ユーロ/英ポンドの下落基調は続きそうです。<西田>

注目点・イベントなど

・ウクライナ戦争の行方、ロシアがユーロ圏に対して天然ガスの供給を続けるか。

・ECBは景況が悪化しても利上げを継続するか。

・イタリア政局・総選挙の行方、反ユーロ勢力が勢いを強めるか。

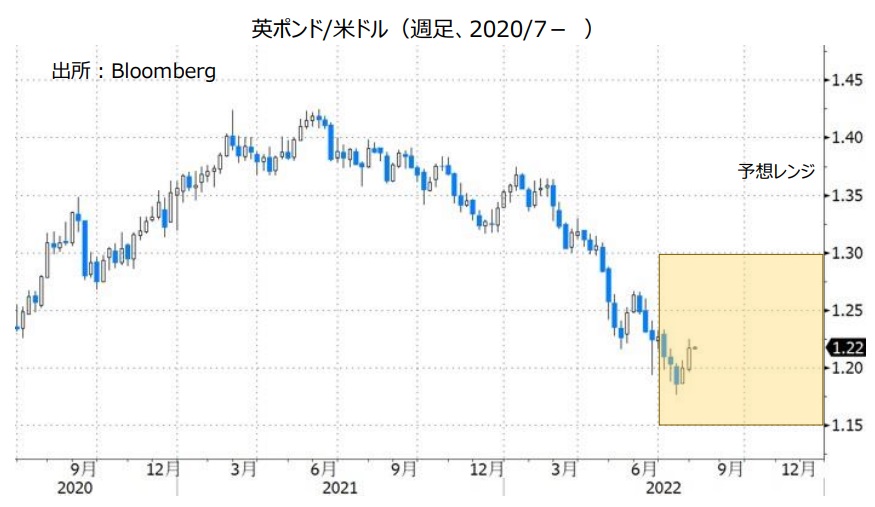

英ポンド/円:155.000円~175.000円

英ポンド/米ドル:1.15000米ドル~1.30000米ドル

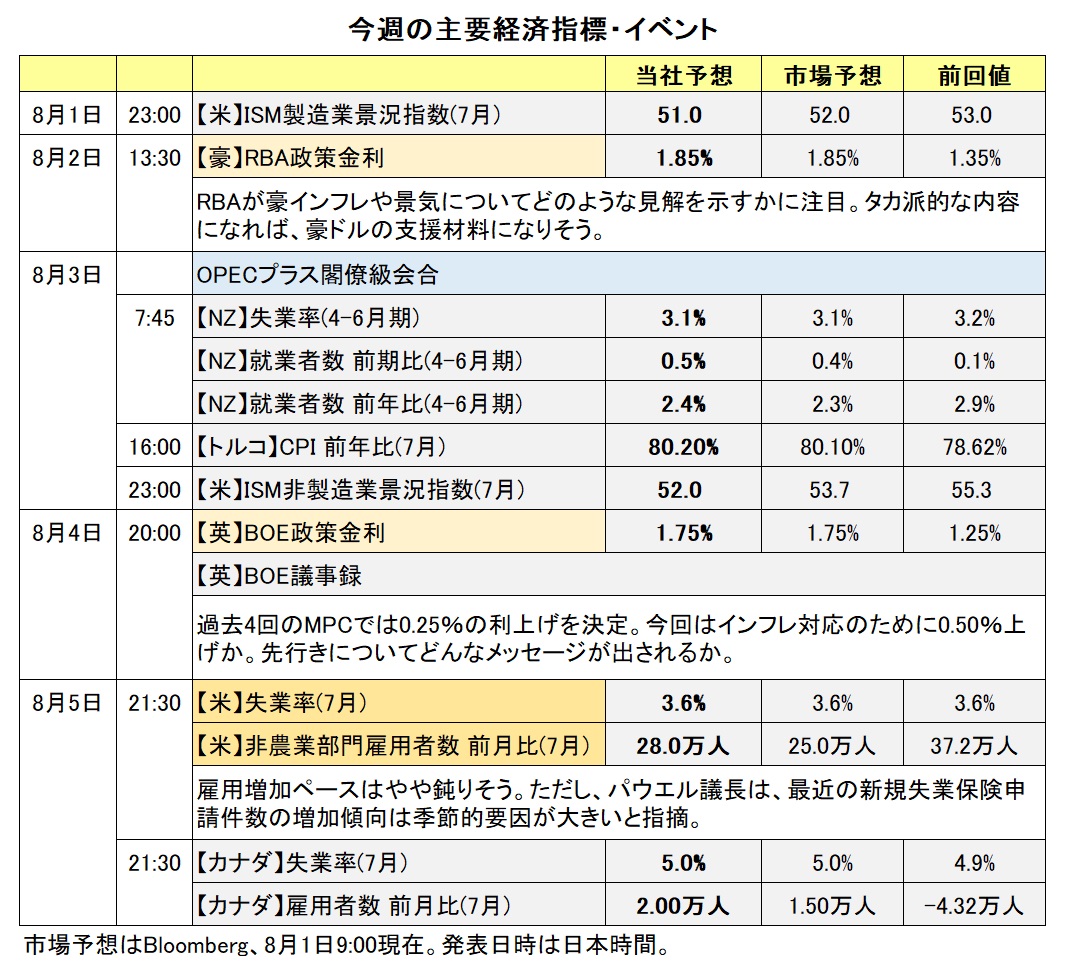

BOEは21年12月に0.15%の利上げを行った後、今年6月までの4回のMPC(金融政策委員会)全てで0.25%の利上げを実施しました。市場は次回8月4日のMPCで0.50%の利上げを予想しています。

7月29日時点のOIS(翌日物金利スワップ)によれば、市場が予想するBOE(英中銀)の政策金利は23年5月に2.80%でピークに達します。ただし、今年12月以降の予想上昇幅は小幅で、0.15%程度にすぎません。米FRBが早期に利上げを打ち止めるなら、BOEの利上げも早い段階で終了するかもしれません。市場の金融政策見通しの変化には要注意でしょう。

英国でも首相が交代します。保守党員による決選投票で、トラス外相がスナク元外相を破って党首になる(=首相になる)可能性が高いようです。結果判明は9月5日。トラス外相は、所得税と法人税の引き下げを公約。また、政府改革を主張しており、中銀の責務変更(インフレ抑制を最重要へ)にも言及しています。トラス外相は首相就任によってどのような政策を打ち出すのか。それを金融市場はどう評価するのか、大いに注目されるところでしょう。<西田>

注目点・イベントなど

・英国の景気・物価動向。リセッション(景気後退)を回避できるか。

・BOEの金融政策の行方。

・英国政局の行方、次期首相は誰に? どのような政策が打ち出されるか。

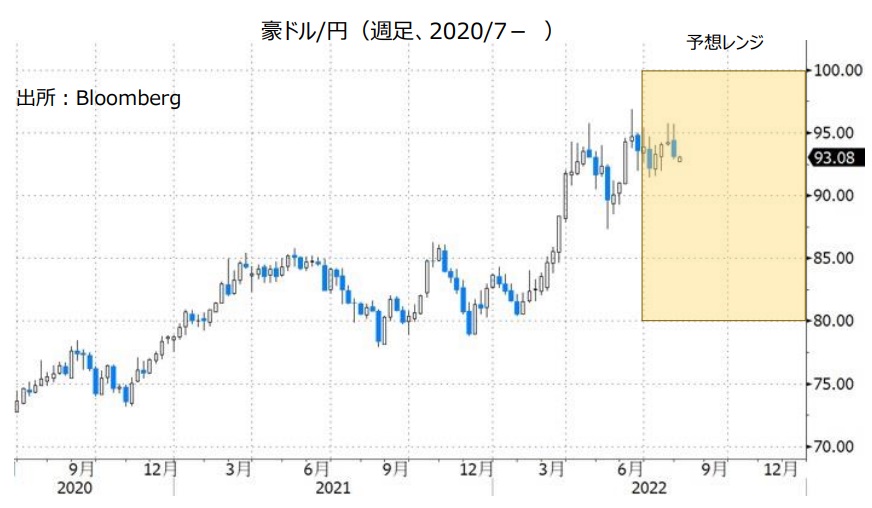

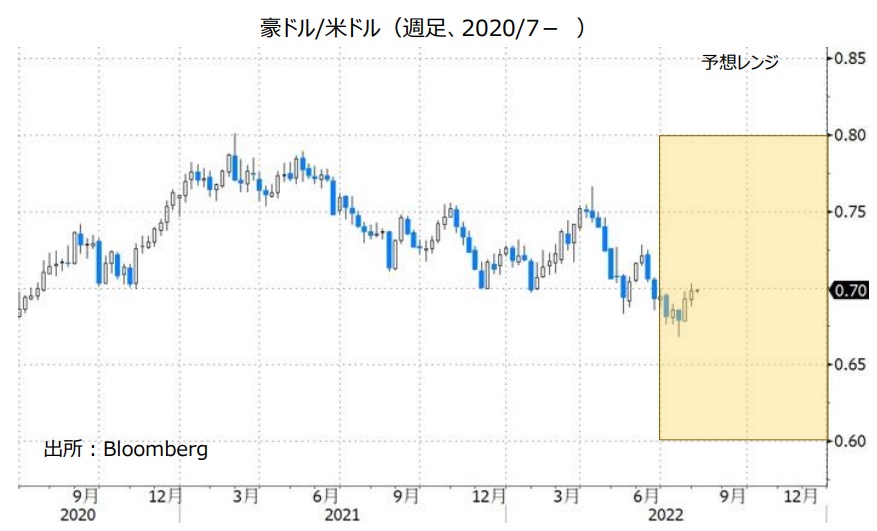

豪ドル/円:80.000円~100.000円

豪ドル/米ドル:0.60000米ドル~0.80000米ドル

豪ドル/NZドル:1.03000NZドル~1.15000NZドル

RBA(豪中銀)は5月に0.25%、6月と7月にいずれも0.50%の利上げを行っており、現在の政策金利は1.35%です。

RBAは今後も利上げを継続する意向を表明しており、OIS(翌日物金利スワップ)によると、市場ではRBAの政策金利は22年末までに3.10%へと引き上げられるとの見方が有力です。RBAの次回政策会合は8月2日。RBAは8月を含めて年内にあと5回会合を開きます(12月まで毎月開催)。RBAと日銀との金融政策の方向性の違いをみれば、豪ドル/円は堅調に推移する可能性があります。

豪ドル/米ドルについては、米FRBの金融政策にも影響を受けると考えられます。FRBの利上げペースが鈍化するとの観測が市場で強まる場合には、豪ドル/米ドルは底固い展開になりそうです。

豪ドルは、投資家のリスク意識(リスクオン/オフ)の影響を受けやすいという特徴もあります。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、豪ドル/円や豪ドル/米ドルは上値が重くなる可能性があります。

***

豪ドル/NZドルは7月28日、18年8月以来の高値をつけました。豪ドル/NZドルが堅調な主な要因として、市場が「RBAはRBNZ(NZ中銀)よりも積極的に利上げする」とみていることが挙げられます。OISによれば、22年末までにRBAはさらに1.75%利上げし、RBNZはさらに1.25%利上げするとの見方が市場では有力です。

一方で、月足を確認すると、豪ドル/NZドルは13年7月以降、1.10~1.15NZドルのレンジ内で上下動を繰り返しており、現状ではそのレンジ内での値動きとなっています。

長い目でみれば、豪ドル/NZドルはRBAとRBNZの政策金利が重要なカギを握りそうです。09年以降の豪ドル/NZドルとRBAとRBNZの政策金利差の関係をみると、RBAの政策金利がRBNZの政策金利を上回ると、おおむね豪ドル/NZドルは1.15NZドルより上の水準で推移しています。

豪ドル/NZドルが1.15NZドルを超えるためには、RBAの政策金利がRBNZの政策金利を大きく上回る必要がありそうですが、その可能性は低そうです。

市場の見方通りに利上げが行われれば、22年12月末時点の政策金利はRBAが3.10%、RBNZは3.75%となり、政策金利の水準はRBNZの方が高いという状況です。

RBAは市場の見方ほど大幅な利上げを行わないかもしれません。豪州の4-6月期CPI(消費者物価指数)は前年比6.1%と、RBAのインフレ目標(2~3%)を上回ったものの、他の主要国に比べればCPI上昇率は低い状況です(NZのCPI上昇率は前年比7.3%)。また、RBAの5月~7月の利上げペース(合計1.35%)は94年以降で最も速いうえ、今後も積極的に利上げを行えば、豪景気を強く下押しする可能性もあるからです。<八代>

注目点・イベントなど

・RBA(豪中銀)の利上げペース。

・主要国の株価動向には注意が必要か。リスクオフは豪ドルにとってマイナス材料。

・資源(主に鉄鉱石)価格は上昇するか。資源価格の上昇は豪ドルの上昇要因。

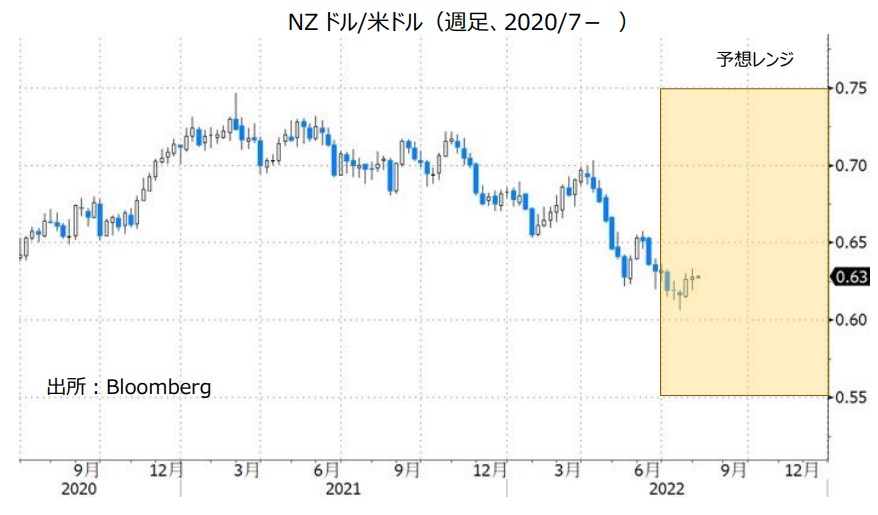

NZドル/円:75.000円~95.000円

NZドル/米ドル:0.55000米ドル~0.75000米ドル

RBNZ(NZ中銀)は前回22年7月まで6会合連続で利上げを行っており、現在の政策金利は2.50%です。

NZの4-6月期CPI(消費者物価指数)は前年比7.3%と、90年4-6月期以来、32年ぶりの高い伸びを記録。RBNZ(NZ中銀)のインフレ目標(1~3%)から一段と上方へかい離しました。RBNZは今後さらに利上げを行うとみられます。市場の金融政策見通しを反映するOIS(翌日物)金利スワップによると、RBNZの政策金利は22年末までに3.75%へと上昇するとの見方が有力です。RBNZの利上げ観測に支えられて、NZドル/円は堅調に推移しそうです。

NZドル/米ドルについては、米FRBの金融政策にも影響を受けると考えられます。FRBの利上げペースが鈍化するとの観測が市場で強まる場合には、NZドル/米ドルは底固い展開になりそうです。

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、NZドル/円やNZドル/米ドルは上値が重くなる可能性があります。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)は政策金利をどこまで引き上げるか。

・主要国の株価動向には注意が必要。リスクオフはNZドルにとってマイナス材料。

・乳製品価格の動向。乳製品価格の上昇はNZドルにとってプラス材料。

カナダドル/円:89.000円~113.000円

米ドル/カナダドル:1.20000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は前回7月13日の政策会合まで4会合連続で利上げを行っており、現在の政策金利は2.50%です。

カナダの6月CPI(消費者物価指数)は前年比8.1%と、83年1月以来、39年5カ月ぶりの高い伸びを記録。BOC(カナダ中銀)のインフレ目標(2%を中心に1~3%のレンジ)から一段と上方へかい離しました。インフレを抑制するためBOCは今後も利上げを続けるとみられます。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場ではBOCの政策金利は22年末までに3.50%へと上昇するとの見方が有力です。日銀は現在の大規模な金融緩和策を今後も維持すると考えられることから、金融政策面からみればカナダドル/円は堅調に推移しそうです。

米ドル/カナダドルについては、米FRBも利上げを当面続けるとみられます。BOCとFRBの利上げペースに大きな差がなければ、金融政策面からは米ドル/カナダドルに明確な方向感が出にくいと考えられます。

一方で、原油価格や主要国株価の動向には注意が必要です。原油価格が下落を続ける、あるいは主要国株価が下落するなどしてリスクオフ(リスク回避)の動きが強まる場合、カナダドル/円は上値が重くなり、米ドル/カナダドルは底固く推移する可能性があります。原油安はカナダドルにとってマイナス材料であり、リスクオフは円や米ドルにとってプラス材料だからです。<八代>

注目点・イベントなど

・BOC(カナダ中銀)の政策金利はどこまで上昇するか。

・資源(主に原油)価格の動向。資源価格の下落はカナダドルにとってマイナス材料。

・主要国株価の動向。リスクオフが強まれば、米ドル/カナダドルは底固く推移か。

トルコリラ/円:6.000円~10.000円

トルコリラは7月29日、対米ドルや対円で21年12月以来、約7カ月ぶりの安値をつけました。トルコリラ安の主因として、トルコの高インフレやTCMB(トルコ中銀)の金融政策が挙げられます。トルコの6月CPI(消費者物価指数)は前年比78.62%と、98年2月以来24年4カ月ぶりの高い伸びを記録しました。インフレ圧力の高まりへの対応策として利上げが考えられるものの、TCMBは21年12月に“利下げ”して以降、政策金利を14.00%に据え置き続けています。その結果、トルコの実質金利(政策金利からCPI上昇率を引いたもの)はマイナス64.62%と、大幅なマイナスとなっています。

金融政策に大きな影響力を持つエルドアン大統領は低金利を志向していることから、TCMBが利上げするのは困難と考えられます。トルコリラには引き続き下押し圧力が加わりやすいとみられ、トルコリラ/円は一段と下落する可能性があります。

金融政策をめぐるエルドアン大統領の言動には要注意です。エルドアン大統領はこれまでに自らの意向に従わないTCMB総裁を解任したことがあるからです(19年7月以降、3人の総裁を解任。直近では21年3月に解任)。エルドアン大統領が総裁を解任するようなことがあれば、TCMBの独立性をめぐる懸念がさらに強まるだけでなく、TCMBは利下げを再開するとの見方から、トルコリラ/円には強い下押し圧力が加わる可能性があります。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)の金融政策。利下げを再開すればトルコリラ安圧力が強まりそう。

・金融政策をめぐるエルドアン大統領の言動には要注意。

・トルコと米国やEUとの関係は改善するか。

・シリア情勢などトルコの地政学リスク。

南アフリカランド/円:7.500円~9.500円

SARB(南アフリカ中銀)は21年11月に利上げを開始し、前回22年7月の政策会合まで5会合連続で利上げを実施。現在の政策金利は5.50%です。

南アフリカの6月CPI(消費者物価指数)は前年比7.4%と、09年4月以来、13年2カ月ぶりの高い伸びとなりました。SARBのインフレ目標である3~6%を上回っており、SARBは今後さらに利上げを行うと考えられます(年内の政策会合は9月と11月の2回)。利上げ観測が南アフリカランド/円を支援するとみられます。

一方で、南アフリカでは、発電設備の老朽化などによる電力不足によって計画停電がたびたび実施されています。停電が長期間行われる事態になれば、南アフリカ景気をめぐる懸念が市場で強まって南アフリカランド/円に対して下押し圧力が加わるかもしれません。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)の政策金利はどこまで上昇するか。

・今後、南アフリカで停電が長期間行われるようなら、南アフリカランド安材料になる可能性も。

・米FRBの利上げペース。

・金など商品価格の動向。商品価格の上昇は南アフリカランドにとってプラス材料。

メキシコペソ/円:6.000円~7.500円

BOM(メキシコ中銀)は前回6月の政策会合まで9会合連続で利上げを行っており、現在の政策金利は7.75%です。

BOMが利上げを続けているにもかかわらず、メキシコではインフレ圧力が高まっています。メキシコの6月CPI(消費者物価指数)は、総合指数が前年比7.99%、変動の大きいエネルギーや食品を除いたコア指数は同7.49%と、それぞれ01年1月以来、00年12月以来の高い伸びを記録しました。

BOMは今後さらに利上げを行うとみられます。BOMの年内の会合はあと4回(8/11、9/29、11/10、12/15)。金融政策面からみれば、メキシコペソ/円は上昇しやすいと考えられます。

一方で、メキシコペソはカナダドルと同様に原油価格の動向にも影響を受けやすいという特徴があります。世界的な景気減速への懸念が強まる場合、原油需要が減少するとの見方から原油価格に対して下押し圧力が加わる可能性があります。また、主要国の株価が下落を続ければ、リスクオフ(リスク回避)の動きが強まることも考えられます。原油安が進む、あるいはリスクオフの動きが強まる場合には、メキシコペソ/円は伸びや悩むかもしれません(リスクオフは円高要因のため)。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)は利上げを継続するとみられる。メキシコペソ/円を支援しそう。

・資源(主に原油)価格の動向。資源価格の下落はメキシコペソにとってマイナス材料。

・主要国株価の動向。リスクオフが強まれば、メキシコペソ/円は上値が重くなる可能性も。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。