円安の背景:忍び寄る日本の「悪い金利上昇」

2026/07/08 08:12

【ポイント】

・日米長期金利差が縮小しても円安は修正されず

・日米長期金利差の縮小は日本の金利上昇が主因

・日銀のビハインド・ザ・カーブや財政赤字拡大が懸念されたため

・市場が納得する形で骨太の方針を経済政策に落とし込めるか

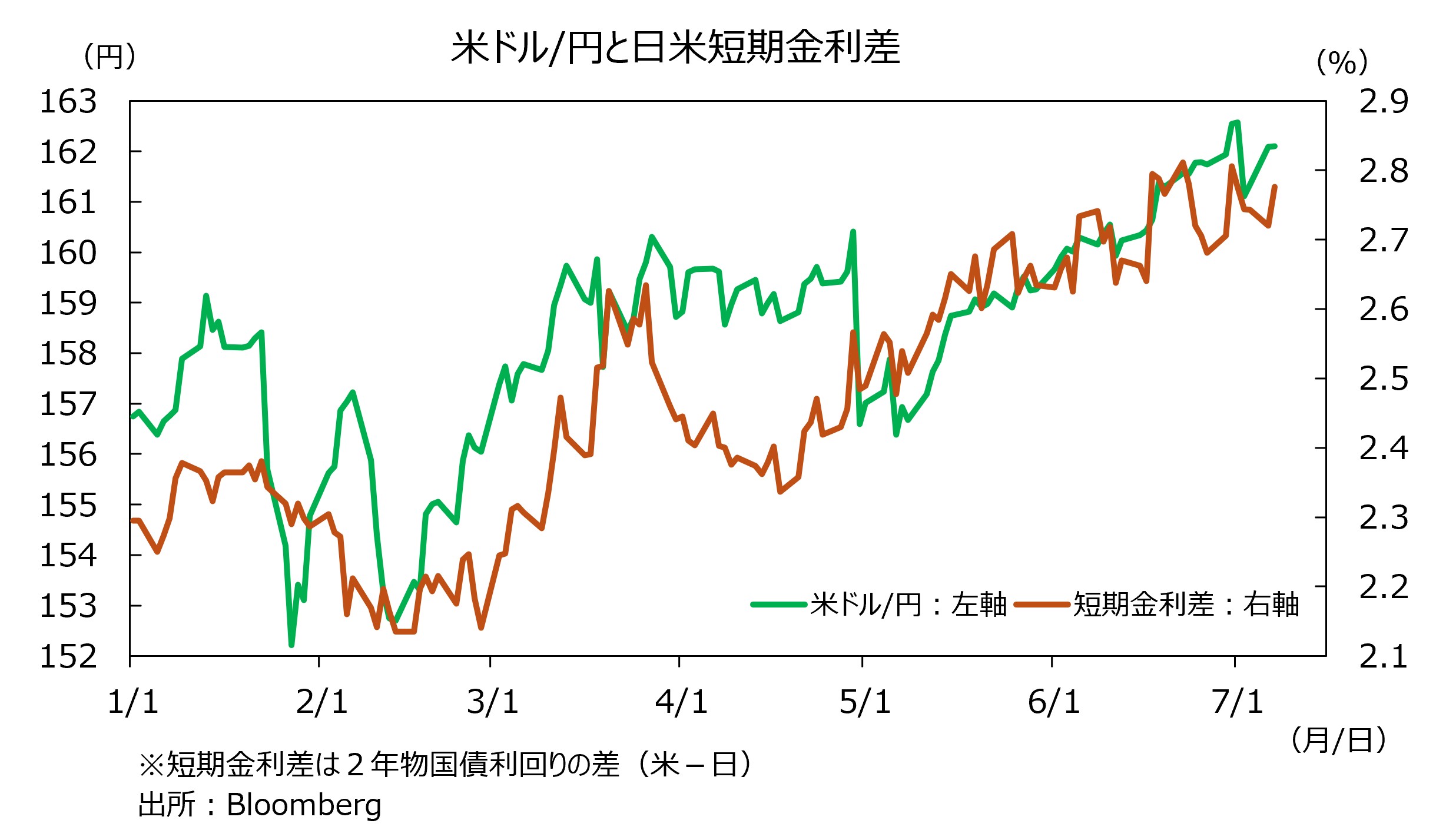

5月中旬以降、米ドル/円の上昇と短期金利差(米-日)の拡大が歩調を合わせてきました。短期金利(2年物国債利回り)は主に目先の金融政策見通しを反映。つまり、日銀に比べてFRBが積極的に利上げするとの思惑が米ドル/円上昇の一因となっています。

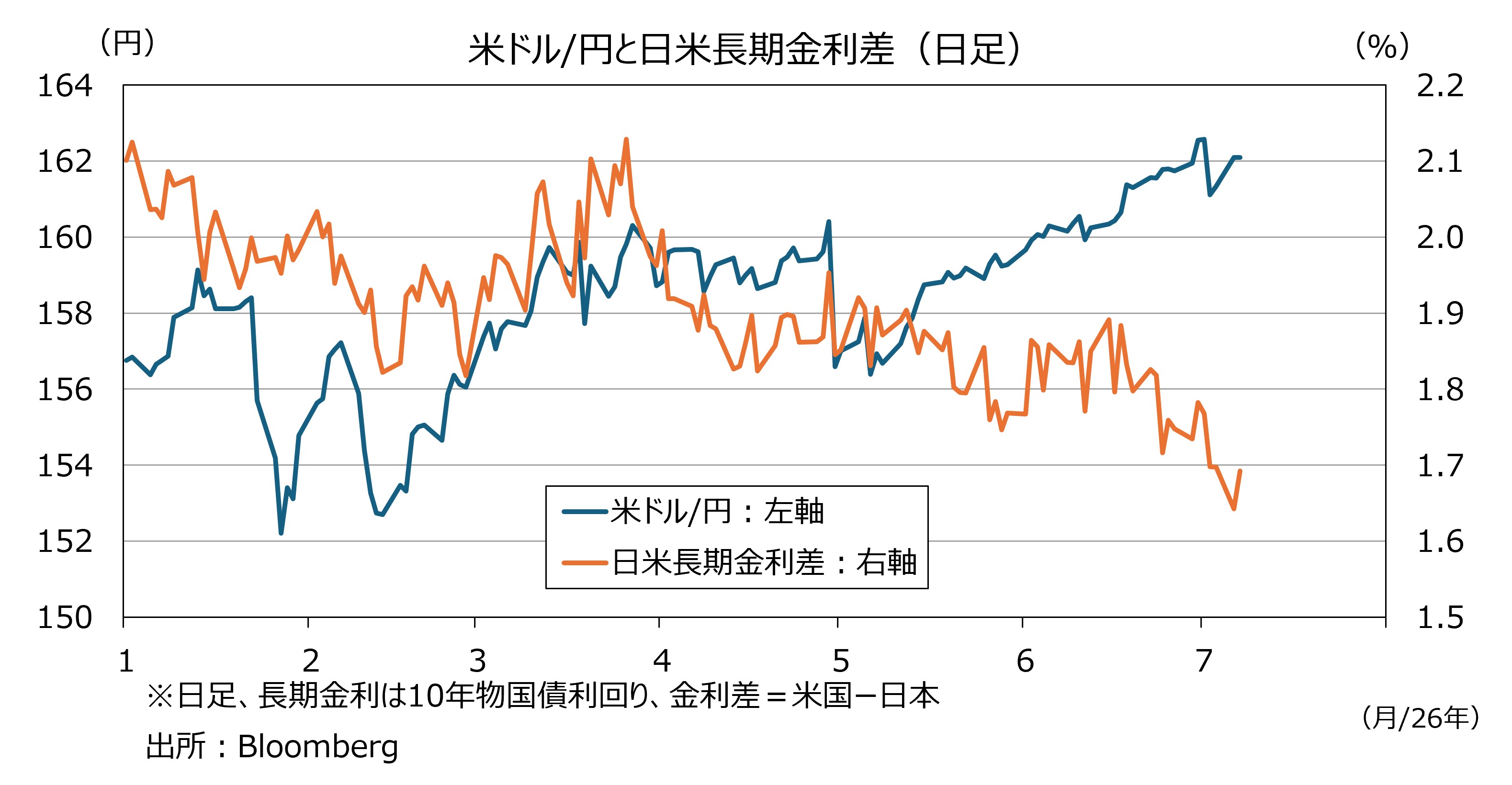

一方で、かつて米ドル/円と相関が強かった長期金利差(米-日)では米ドル/円の上昇を説明できません。むしろ、足もとでは逆相関となっています。5月18日~7月7日の相関係数はマイナス0.44(米ドル/円と短期金利差の相関係数は0.74)。

5月18日~7月7日に長期金利差は16ベーシスポイント(bp=0.01%)縮小しています。米長期金利が4bp低下する一方で、日本の長期金利は12bp上昇しました。つまり、長期金利差縮小の4分の3は日本側に起因しているとみることが可能です。

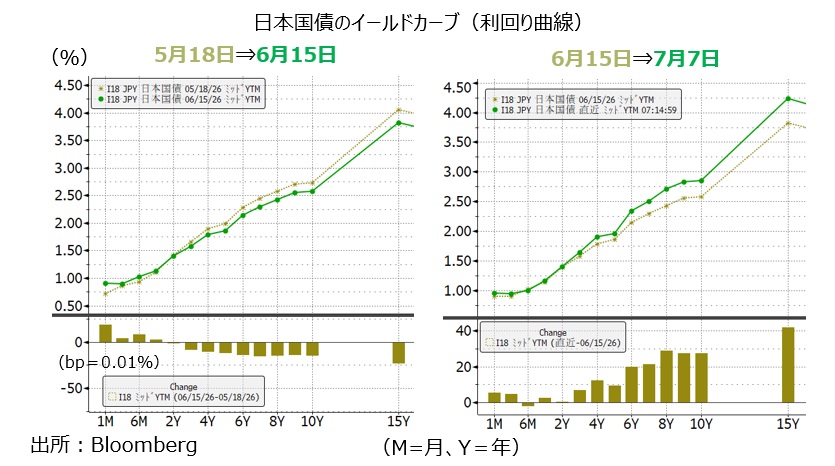

次に、上記期間で、日銀金融政策決定会合の結果が判明する6月16日前と後でイールドカーブ(利回り曲線)の変化をみてみると・・・

5月18日⇒6月15日は、ごく短期の金利が上昇する一方、長期金利は低下して、イールドカーブはフラットニング(平坦化)しました。長期金利が低下(国債価格が上昇)したので、ブル・フラットニングと呼びます。利上げによってインフレが抑制されるとの市場の期待を反映したものでしょう。

6月15日⇒7月7日は、長い金利ほど上昇して、イールドカーブはスティープニング(右上がりの傾斜が急)しました。国債価格が下落しているので、ベア・スティープニングと呼びます。

ベア・スティープニングの意味するところは主に2点。1つは、金融政策(の利上げ)が後手に回ることで将来的なインフレが高まる、いわゆるビハインド・ザ・カーブとの懸念。もう1つは、将来的に財政赤字が拡大して国債発行額が増大する(国債需給が悪化する)との懸念。

6月30日に高市政権が公表した「経済財政運営と改革の基本方針2026」、いわゆる「骨太の方針2026」は市場にそうした懸念を強めさせているようです。

「骨太の方針2026」は、高市政権が唱える「責任ある積極財政」を具現化しようとするもの。財政目標をプライマリーバランス(※)から債務残高対GDP比に変更しました。これは、経済成長を促す投資によって経済のパイ(GDP)が大きくなれば、各年度の財政収支が相応の赤字であっても、債務残高対GDP比を安定化させることができるという考えです。積極投資を行ってもパイが期待通り大きくならなければ、債務負担が増大するとの債券市場の懸念につながっています。

※基礎的財政収支のこと。財政収支から国債費(利払いなど)を除いたもの。政策に必要な経費を主に税金で賄えるかを示し、財政健全化の目安とされる。

また、日銀に対して「政府・日銀の共同声明の趣旨に沿って・・(略)・・適切な金融政策を・・(略)・・期待する」としており、日銀がビハインド・ザ・カーブになるのではないかとの懸念を惹起しました。

城内経済財政担当相は7日、骨太の方針の原案に対して市場が趣旨を誤解していると述べました。高市政権は果たして、市場が納得する形で経済政策を打ち出せるのか、また当初の期待通りにならなかった場合に政策を修正するメカニズムを導入することができるか、などが注目されるところでしょう。

・日米長期金利差が縮小しても円安は修正されず

・日米長期金利差の縮小は日本の金利上昇が主因

・日銀のビハインド・ザ・カーブや財政赤字拡大が懸念されたため

・市場が納得する形で骨太の方針を経済政策に落とし込めるか

5月中旬以降、米ドル/円の上昇と短期金利差(米-日)の拡大が歩調を合わせてきました。短期金利(2年物国債利回り)は主に目先の金融政策見通しを反映。つまり、日銀に比べてFRBが積極的に利上げするとの思惑が米ドル/円上昇の一因となっています。

一方で、かつて米ドル/円と相関が強かった長期金利差(米-日)では米ドル/円の上昇を説明できません。むしろ、足もとでは逆相関となっています。5月18日~7月7日の相関係数はマイナス0.44(米ドル/円と短期金利差の相関係数は0.74)。

5月18日~7月7日に長期金利差は16ベーシスポイント(bp=0.01%)縮小しています。米長期金利が4bp低下する一方で、日本の長期金利は12bp上昇しました。つまり、長期金利差縮小の4分の3は日本側に起因しているとみることが可能です。

次に、上記期間で、日銀金融政策決定会合の結果が判明する6月16日前と後でイールドカーブ(利回り曲線)の変化をみてみると・・・

5月18日⇒6月15日は、ごく短期の金利が上昇する一方、長期金利は低下して、イールドカーブはフラットニング(平坦化)しました。長期金利が低下(国債価格が上昇)したので、ブル・フラットニングと呼びます。利上げによってインフレが抑制されるとの市場の期待を反映したものでしょう。

6月15日⇒7月7日は、長い金利ほど上昇して、イールドカーブはスティープニング(右上がりの傾斜が急)しました。国債価格が下落しているので、ベア・スティープニングと呼びます。

ベア・スティープニングの意味するところは主に2点。1つは、金融政策(の利上げ)が後手に回ることで将来的なインフレが高まる、いわゆるビハインド・ザ・カーブとの懸念。もう1つは、将来的に財政赤字が拡大して国債発行額が増大する(国債需給が悪化する)との懸念。

6月30日に高市政権が公表した「経済財政運営と改革の基本方針2026」、いわゆる「骨太の方針2026」は市場にそうした懸念を強めさせているようです。

「骨太の方針2026」は、高市政権が唱える「責任ある積極財政」を具現化しようとするもの。財政目標をプライマリーバランス(※)から債務残高対GDP比に変更しました。これは、経済成長を促す投資によって経済のパイ(GDP)が大きくなれば、各年度の財政収支が相応の赤字であっても、債務残高対GDP比を安定化させることができるという考えです。積極投資を行ってもパイが期待通り大きくならなければ、債務負担が増大するとの債券市場の懸念につながっています。

※基礎的財政収支のこと。財政収支から国債費(利払いなど)を除いたもの。政策に必要な経費を主に税金で賄えるかを示し、財政健全化の目安とされる。

また、日銀に対して「政府・日銀の共同声明の趣旨に沿って・・(略)・・適切な金融政策を・・(略)・・期待する」としており、日銀がビハインド・ザ・カーブになるのではないかとの懸念を惹起しました。

城内経済財政担当相は7日、骨太の方針の原案に対して市場が趣旨を誤解していると述べました。高市政権は果たして、市場が納得する形で経済政策を打ち出せるのか、また当初の期待通りにならなかった場合に政策を修正するメカニズムを導入することができるか、などが注目されるところでしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。