世界的な長期金利上昇に歯止めはかかるか

2026/05/18 13:33

【今週のポイント】

・長期金利上昇ならリスクオフ。「円安」が進行すれば、本邦当局の対応は?

・英労働党で党首選の動き、英国の政治不安は英ポンド安要因か

・経済指標でRBAとRBNZの金融政策に関する市場の見方が変化するか

米国とイランの和平交渉が暗礁に乗り上げたままで、WTI原油先物価格は1バレル=108ドル台まで上昇(日本時間18日午前11時)。世界的に長期金利(10年物国債利回り)が大きく上昇し、日本では29年ぶり、英国では18年ぶりの高値をつけました。また、米国でも15日に10ベーシスポイント(bp=0.01%)の大幅上昇でした。日本の長期金利は週明け18日も大きく上昇して一時2.80%をつけました。

原油高によるインフレ懸念から、主要中銀の利上げ観測が高まっています。日銀とECBは次回6月の会合で、BOE(英中銀)は次々回7月の会合で、それぞれ利上げが決定される可能性が高いと市場は見ています。米FRBについても、26年末までに利上げするとの見方が優勢になりつつあります。

加えて、日本では補正予算に関する思惑で、英国では首相交代の可能性があって、財政赤字拡大の懸念が長期金利の上昇圧力となっています。各国の長期金利が高止まり、あるいは一段と上昇するようなら、景気に対するブレーキとなり、また株価にもマイナスに作用しそうです。その場合、市場ではリスクオフが強まるものとみられます。

今週も引き続き中東情勢や原油価格に注意する必要がありそうです。

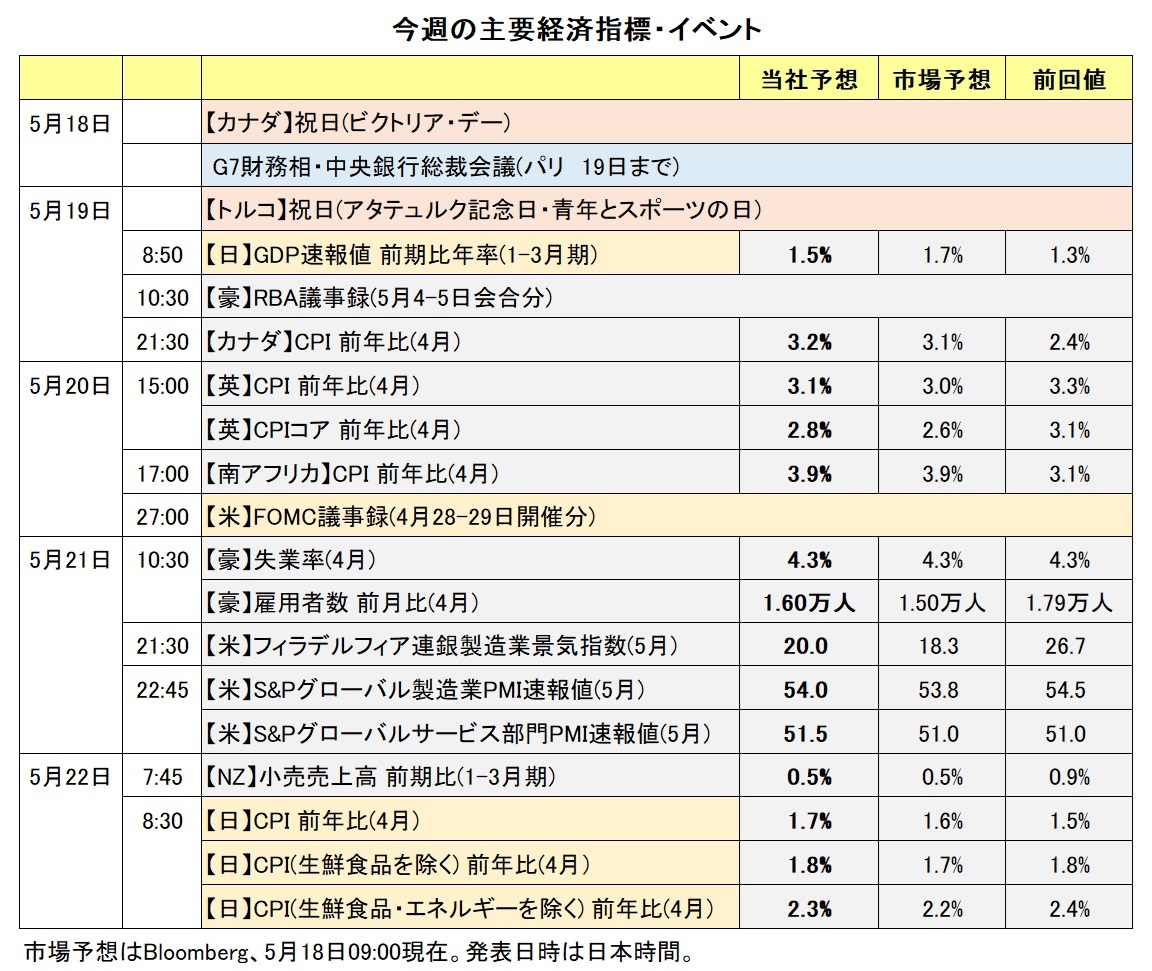

18日には、パリでG7財務相・中央銀行総裁会議が開催されます。各国の財政政策や金融政策、そして長期金利の上昇や為替介入の是非などについて議論されるとみられます。公式・非公式にどのようなメッセージが発せられるでしょうか。

20日には、米FOMC議事録(4月28-29日開催分)が公表されます。当該FOMCでは8対4で政策金利の据え置きが決定されました。3人がフォワードガイダンスにおける利下げ示唆に反対、1人が利下げを求めて反対しました。インフレへの対応として利上げを検討するよう求める声もあったかもしれません。また、中央銀行の独立性に関する議論はあったでしょうか。

なお、ウォーシュ元理事のFRB議長指名が上院で承認されました。ただ、大統領による任命書や個人資産の処理など手続きが残っている模様で、ウォーシュ氏が宣誓して正式に議長に就任するまで、15日に議長任期が満了したパウエル理事が短期間ながら臨時議長を務めるようです。<西田>

*******

15日に米ドル/カナダドルは約1カ月ぶりの高値をつけ、豪ドル/米ドルは10日ぶり、NZドル/米ドルは約2週間ぶりの安値を記録しました。米国の長期金利上昇やFRBの利上げ観測から、米ドルが全般的に堅調に推移したためと考えられます。米長期金利が一段と上昇する、あるいはFRBの利上げ観測がさらに強まる場合、米ドル/カナダドルは上値を試し、豪ドル/米ドルやNZドル/米ドルは下値を試す展開になりそうです。

対米ドルで円安が進行するなか、本邦当局の対応が注目されます。本邦当局が米ドル売り・円買い介入(為替介入)を行う、あるいはその準備とされるレートチェックがあれば、米ドル/円が大きく下落して、豪ドル/円やNZドル/円、カナダドル/円などはそれに引きずられると考えられます。

米国とイランの戦闘終結に向けた協議の先行き不透明感から、原油価格に対して上昇圧力が加わっています。原油価格一段と上昇すれば、産油国の通貨であるノルウェークローネやメキシコペソ、カナダドルにとってプラスになりそうです。

カナダの4月CPI(消費者物価指数)が19日に、南アフリカの4月CPIが20日に発表されます。市場では、BOC(カナダ中銀)は26年末までに(タイミングは9月?)、SARB(南アフリカ中銀)は早ければ次回5月28日の会合で利上げを行うとの観測があります。CPIの結果を受けて両中銀の先行きの金融政策に関する市場の見方がどのように変化するのか注目です。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:155.000円~161.000円>

本邦当局は4月30日以降、複数回の米ドル売り円買い介入を行ったものとみられますが、米ドル/円は5月6日の155円ちょうど近辺をボトムにジリジリと上昇を続けています。介入があったとみられる直前のピークから直近ボトムまでの半値戻しは158円台手前。足もとの米ドル/円はそれを1円程度上回っています。

そのため、三村財務官が4月30日に行った「最後の退避勧告」の効果は限定的と判断せざるを得ません。一段と、「円安」が進行すれば、本邦当局は為替介入を実施するでしょうか。その場合の水準は? 疑問は尽きません。

11日に来日したベッセント米財務長官が片山財務相との会談の席などで、日本の為替介入に不快感を示した可能性はないでしょうか。仮にそうなら、「円安」への対応は、「日銀の利上げによって」ということになりそうです。ただ、日銀の次回政策会合は6月15-16日開催。それまでの約1カ月間に「円安」が進行すれば、口先介入以外に何ができるでしょうか。18-19日にパリで開催されるG7財務相・中央銀行総裁会議で何らかのヒントが得られるかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.86000ポンド~0.88000ポンド>

ユーロ/英ポンドは25年12月以降、0.86000ポンド~0.88000ポンドのレンジで推移しており、足もとはややユーロ高寄りとなっています(日本時間18日午前11時)。

15日時点のOIS(翌日物金利スワップ)に基づけば、ECBが6月11日の理事会で利上げする確率を市場は9割近く織り込んでいます。一方、同じOISに基づけば、BOEが6月18日のMPC(金融政策委員会)で利上げする確率を市場は3割強とみています。金融政策見通しはユーロ/英ポンドにやや有利に働きそう。ただ、OISに基づけば、市場はECBもBOEも27年春までに0.25%×3回利上げすると予想しているので、少し長い目で見れば金融政策見通しにさほど差はありません。

目先的に材料になりそうなのは、英国の政治情勢でしょう。5月7日の統一地方選で与党労働党が大敗。党内からスターマー党首(=首相)の交代を求める声が強まっています。党首選を求めて先週保健相を辞任したストリーティング氏は、党首選が開催されれば出馬するとの意向を表明。有権者の人気が高いバーナム・マンチェスター市長は党首選への出馬条件である議員になるため、補欠選に出馬します。その他にも、レイナー前副首相やミリバンド・エネルギー安全保障等担当大臣(元党首)が出馬に意欲をみせているようです。

英国で党首選が開催されるならば政治の不透明感が、そして党首選で左派系議員が優勢となれば財政赤字拡大の懸念が、いずれも英ポンドの重石となりそうです。党首選が開催されなくても、スターマー首相の求心力の低下は英ポンドの助けにはなりそうもありません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.21000NZドル~1.23000NZドル>

今週は、19日にRBA(豪中銀)議事録が公表され、21日に豪州の4月雇用統計、22日にNZの1-3月期小売売上高が発表されます。豪ドル/NZドルはそれらが相場材料になりそうです。

RBA議事録は、0.25%の利上げを行うことを決定した5月4-5日の会合のものです。その会合における声明や総裁会見では、RBAの利上げはいったん停止される可能性が示されました。

市場の金融政策見通しを反映するOISに基づくと、26年末までにRBAは0.25%の利上げをさらに1~2回、RBNZ(NZ中銀)は0.25%の利上げを3~4回行うとの見方が優勢です。RBA議事録、豪州やNZの経済指標の結果を受けて、両中銀の先行きの金融政策に関する市場の見方がどのように変化するか注目です。仮にRBAの利上げ観測が後退する一方で、RBNZの利上げ観測が強まる場合、豪ドル/NZドルは軟調に推移しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.36000カナダドル~1.39600カナダドル>

米ドル/カナダドルは5月1日につけた1.35カナダドル台半ばを直近の底に上昇傾向にあります。BOC(カナダ中銀)の利上げ観測や足もとの原油価格の上昇は、カナダドルにとってのプラス材料と考えられます。ただ、それ以上に米長期金利の上昇やFRBの利上げ観測の強まりによる米ドル高圧力の方が強いようです。

米長期金利の動向やFRBの金融政策に関する市場の見方の変化に米ドル/カナダドルが影響を受けやすい状況が続きそう。その場合、米長期金利がさらに上昇する、あるいはFRBの利上げ観測が一段と強まれば、米ドル/カナダドルは3月31日高値の1.39624カナダドルに向かって上昇する可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。