さらなる原油高は世界経済に打撃!

2026/04/06 12:43

【今週のポイント】

・米国がイランへの攻撃を強めれば、一段の原油高も

・金融政策に基づけば「ユーロ>英ポンド」、地政学リスクなら「ユーロ<英ポンド」?

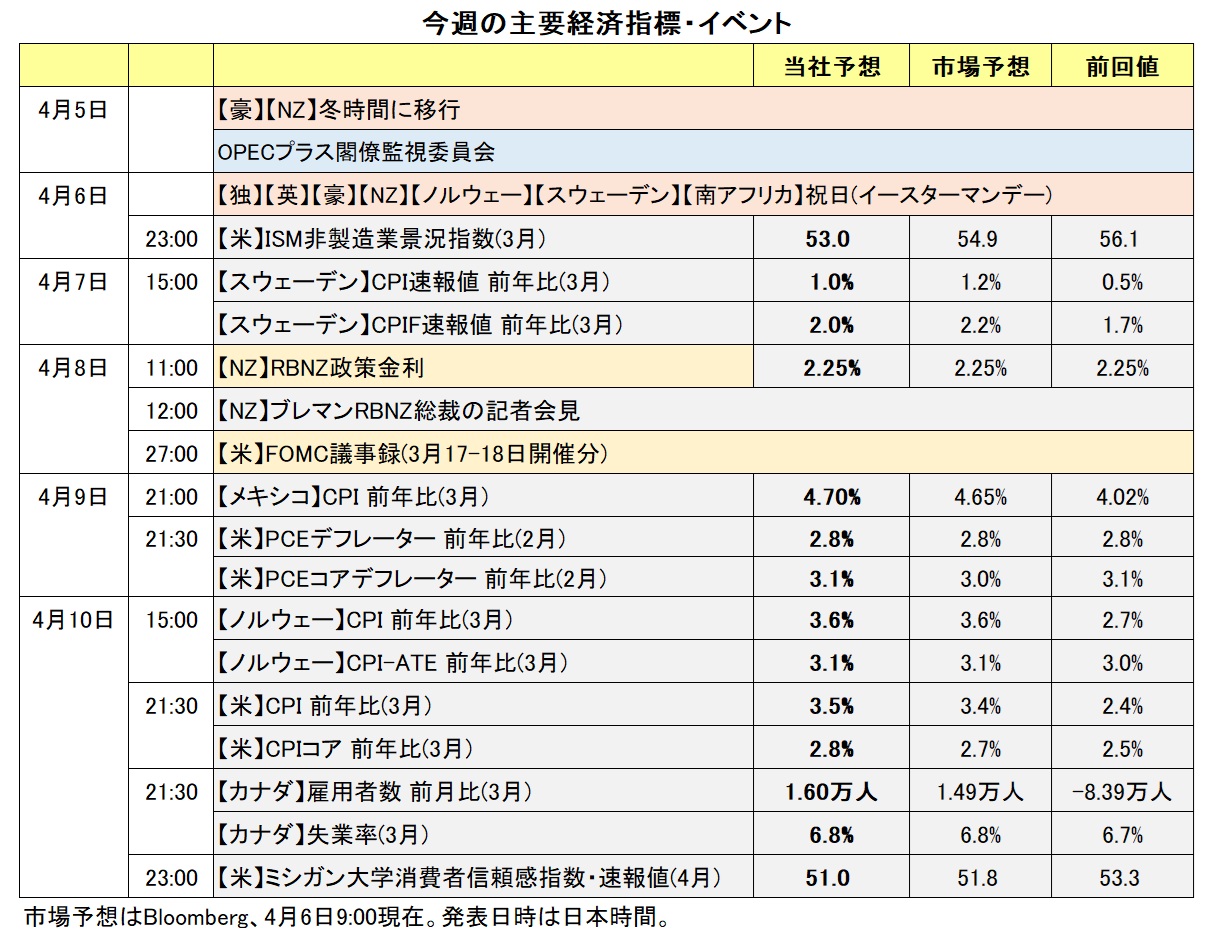

・RBNZの利上げに慎重な姿勢は変化するか

トランプ大統領は、イランに通告したホルムズ海峡解放の期限を当初の3月23日から2度延長していました。その期限が6日に到来します(7日や8日に延長との報道もありますが、詳細は不明)。トランプ大統領は5日、SNSで撃墜された戦闘機の乗組員救出を伝えるとともに、7日にイランの発電所や橋を攻撃するとかなり強いトーンで警告しました。

その後、トランプ大統領は「米東部時間火曜日、午後8時」と投稿しましたが、何を意味するか不明です。トランプ大統領は6日午後1時(日本時間7日午前2時)にホワイトハウスで軍関係者同席のもとで記者会見を行うようです。

OPECプラスの閣僚監視委員会は5日、5月の原油生産を日量20.6万バレル増やすことを決定しました。もっとも、生産ではなく輸送の問題で原油の需給がひっ迫しているため、OPECプラスの増産決定は象徴的な意味合いしかなさそうです。WTI原油先物価格は先週2日に1バレル=110ドルを超えており(日本時間6日午前7時過ぎに115.48ドル)、中東情勢次第では一段と上昇するかもしれません。

WTI原油先物価格の最高値は08年7月(リーマンショック直前)につけた1バレル=147.27ドル。22年3月(米FRB利上げ開始)に一時130ドル台をつけたこともあります。それでも、現在の原油価格はかなり高水準、一段と上昇するようであればインフレ懸念のみならず、景気後退懸念を強めることになりそうです。各国中央銀行にとって、スタグフレーションは非常に頭の痛い状況でしょう。

3日に発表された米国の3月雇用統計は、NFP(非農業部門雇用者数)が前月比17.8万人増と、24年12月以来の大幅な増加。失業率は4.4%から4.3%に低下。単月のデータで労働市場が持ち直していると判断するのは時期尚早でしょうが、FOMCが政策金利を据え置く理由の1つにはなるかもしれません。

8日公表のFOMC議事録(3月17-18日開催分)はある程度タカ派的内容になるとみられ、市場で利下げ観測が後退、利上げ観測が再浮上する材料になるかもしれません。原油市場の動向も含めて3月に入って急上昇した長期金利が(足もとでやや弱含んでいるものの)一段と上昇するようなら、短期的には米ドルにプラスとなりそうです。

その他、米国やメキシコ、スウェーデン、ノルウェーで3月CPI(米国では同PCEも)が発表されます。原油価格が高騰して最初のCPIであり(波及にはもう少し時間がかかるかもしれませんが)、どんな結果になるのか要注目でしょう。<西田>

*******

今週は引き続きイラン情勢に目を向ける必要がありそうです。トランプ米大統領は5日、イランがホルムズ海峡の封鎖解除に同意しなければ、同国の発電所や橋を攻撃すると警告しました。仮に米国がイランの発電所などの攻撃を実行した場合、原油価格が一段と上昇するとともに、リスクオフ(リスク回避)が強まると考えられます。原油価格の上昇はノルウェークローネやメキシコペソなど産油国の通貨にとって、リスクオフが強まることは安全資産とされる米ドルにとってそれぞれプラスになると考えられます。

8日にはRBNZ(NZ中銀)の政策会合が開かれます。政策金利は現行の2.25%に据え置かれるとみられ、総裁会見などで先行きの金融政策についてどのようなヒントが提供されるのかに注目です。

米ドル/円が再び160円に近づくなか、本邦当局の対応が注目されます。足もとの米ドル高・円安について、三村財務官は3月30日に「原油先物市場に加えて、為替市場においても投機的な動きが高まっているとの声が聞こえる」と指摘し、「この状況が続けば、そろそろ断固たる措置も必要になる」と述べました。片山財務相は4月3日に「原油先物も為替も、投機的な動きが高まっている」との認識を示し、「かねてからも断固たる措置にも言及している。あらゆる方面で万全の対応を取る」と語りました。

仮に本邦当局が為替介入(米ドル売り・円買い介入)に踏み切るようなら、米ドル/円が大きく下落し、豪ドル/円やNZドル/円など対円の通貨ペアはそれに引きずられると考えられます。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:152.000円~162.000円>

「イラン戦争」の早期終結期待は市場に残るものの、目先的には米国が対イラン攻撃を一段と強める可能性があります。日本時間6日朝にWTI原油先物価格は一時1バレル=115ドル超を示現しており、今後の情勢次第では原油価格の一段上昇もあり得るでしょう。

仮に、イランがホルムズ海峡の封鎖を解除しても、湾岸地帯の原油生産・積み出し施設が完全に復旧して原油価格が「イラン戦争」前の水準(60ドル前後)に戻るには相当の時間がかかりそうです。原油高は米国と比べて日本への経済的ダメージが大きいとみられ、米ドル/円にはプラスに働きそうです。

足もとの原油高や3月雇用統計の堅調を受けて、FRBの金融政策は据え置きが続くとの見方が有力になっています。ただし、原油価格の変動に合わせて先行き「利下げ含み」、「利上げ含み」と揺れており、どちらに振れるかで米ドル/円に影響しそうです。日銀については慎重に政策の正常化(=利上げ)を続けるとの見方に大きな変化はないため、米金融政策見通しが重要な相場材料になりそうです。

米ドル/円が大きく反落するとすれば、「イラン戦争」が実際に終結して原油価格が急落するケース、逆に「イラン戦争」の泥沼化により米株が急落して円売りポジションの巻き戻しを誘発するケース、本邦当局が本腰を入れた為替介入に踏み切るケースなどでしょう。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.86000ポンド~0.88000ポンド>

ECB、BOE(英中銀)はともに原油価格高騰のインフレ圧力を懸念しており、「次の一手」として利下げではなく利上げとの見方が有力になっています。もっとも、市場の利上げ観測にはやや差があります。

3日時点のOIS(翌日物金利スワップ)に基づけば、次回4月30日のECB理事会で利上げが決定される確率を市場はほぼ五分五分とみています。また、26年末までに0.25%×2.8回の利上げが織り込まれています。

一方、同じくOISに基づけば、次回4月30日の英MPC(金融政策委員会)での利上げ確率は3割弱と市場はみており、26年末までに0.25%×2.0回の利上げが織り込まれています。

BOEに比べて、ECBの方が、ドイツやオランダなどのメンバーを中心にインフレタカ派の発言力は大きいようです。また、インフレ警戒から利下げペースがゆっくりだったBOEに比べて、ECBは積極的な利下げによって25年6月に政策金利(中銀預金金利)を中立とみなせる2.00%まで引き下げており、利上げ余地は比較的大きいのでしょう。

もっとも、ユーロ圏経済がエネルギー価格の高騰に対して脆弱であることは、22年2月のロシアによるウクライナ侵攻後の状況が示唆しています(今のところエネルギー価格は当時ほど急騰していませんが)。また、通商問題や「イラク戦争」への関与に関して、ユーロ圏と米国の関係が悪化していることはユーロのマイナスになるかもしれません。それはユーロ/英ポンドにとっても重石となりそうです。

ユーロ/英ポンドに関して、ECBとBOEの金融政策見通しはプラス材料であり、市場が地政学リスクへの意識を高めればマイナス材料が多くなりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.20000NZドル~1.22000NZドル>

RBNZは前回2月18日の政策会合で政策金利を2.25%に据え置きました。市場は4月8日の会合でも政策金利は据え置かれると予想しており、そのとおりの結果になれば、RBNZの声明や会合の議事要旨、会合後のブレマン総裁の会見が相場材料になりそうです。

原油価格の高騰によってRBNZの利上げは早まるとの観測が市場にはあり、OIS(翌日物金利スワップ)に基づけば利上げは7月に行われるとの見方が優勢です。

一方、RBNZは利上げを急がない姿勢を示しています。ブレマン総裁は3月24日の講演で、「短期間の混乱に対応して金融政策を引き締めれば、(政策の効果が波及するにはタイムラグがあるため)短期のインフレ率は改善せず、経済成長を抑制するだけだ」と指摘。「中期的なインフレの動向に影響を与える可能性が低いのであれば、短期間の混乱やエネルギー価格の一時的な上昇は、金融政策の観点からは見過ごすことができる」と語りました。

RBNZが8日の総裁会見などで利上げを急がない姿勢を改めて示せば、市場ではRBNZによる利上げ観測が後退するとともに、NZドルにとってマイナスになりそう。その場合、豪ドル/NZドルは堅調に推移すると考えられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.38000カナダドル~1.41000カナダドル>

米ドル/カナダドルは引き続き、イラン情勢をめぐるトランプ大統領の発言やメディア報道に反応しやすい状況です。イラン情勢への懸念が後退してリスクオフ(リスク回避)が和らげば、米ドルが軟調に推移して米ドル/カナダドルには下押し圧力が加わり、反対にリスクオフが強まれば米ドル/カナダドルには上昇圧力が加わる傾向がみられます。イラン情勢に引き続き目を向ける必要がありそうです。

米国とカナダの経済指標も相場材料になる可能性があります。今週はCPI(消費者物価指数)やPCE(個人消費支出)デフレーターなど米経済指標のほか、10日にカナダの3月雇用統計が発表されます。それらを受けてFRBやBOC(カナダ中銀)の金融政策見通しがどのように変化するのか注目されます。

BOCの金融政策については、市場は同中銀による利下げサイクルは終了したとみており、早ければ7月に利上げが行われるとの観測があります。カナダの雇用統計の市場予想は、失業率が6.8%、雇用者数が前月比1.49万人増(6日午前9時時点)。雇用統計が市場予想と比べて強い結果になれば、BOCによる利上げ観測が強まるとともに、カナダドルを下支えする(米ドル/カナダドルの上値を抑える)要因になる可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。