ポール・ボルカーの教え

2026/04/02 09:03

【ポイント】

・ボルカー議長はオイルショック後の高インフレ期に登場

・ボルカー議長は景気後退を恐れずにインフレ抑制にまい進

・政府や議会から圧力を受けるも、議長は「独立性が成功の鍵だった」と回顧

・状況は異なるものの、ボルカー議長の教えは受け継がれているか

パウエルFRB議長は3月21日、「政治圧力や痛みを伴うリセッション(景気後退)にもかかわらず、インフレを抑制することに強くコミットした」と、ボルカー元議長を称賛しました。パウエル議長の発言は、「ポール・ボルカー公共の高潔さ」賞受賞に際してのビデオ・メッセージでした。そのため、やや割り引く必要はあるかもしれませんが、パウエル議長はトランプ政権からは利下げするよう強い圧力を受けており、それに抵抗して物価安定を追求する意思を示したとも受け取れます。

以下では、ボルカー元議長のインフレとの闘いを振り返っておきましょう。

*******

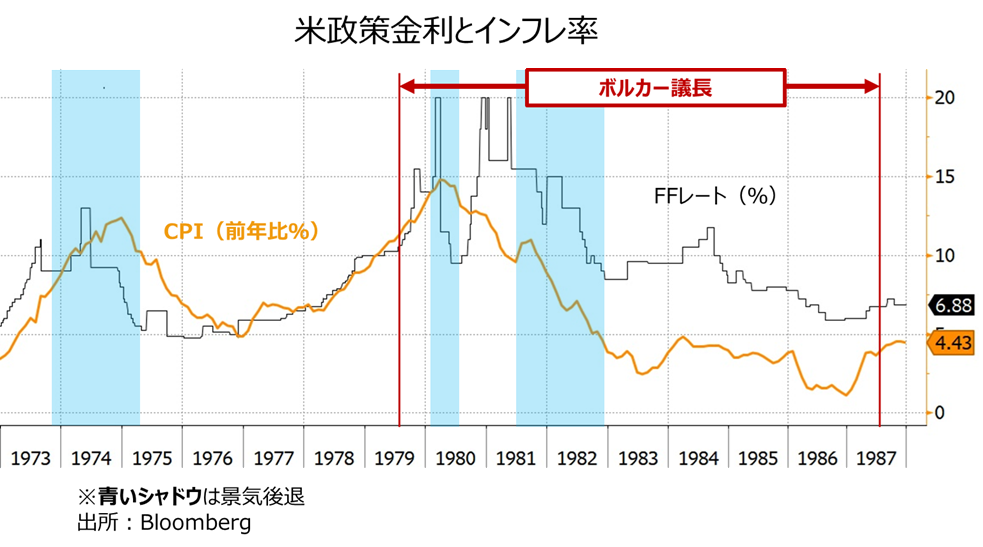

米国は、70年代~80年代前半にかけて、ベトナム戦争長期化による疲弊、73年と79年の2度のオイルショックを経て、たびたびスタグフレーション(景気停滞/後退とインフレ高進の組み合わせ)に見舞われていました。金融引き締めが十分ではなかったこともインフレ高進をもたらしたようです。

インフレファイター登場

カーター大統領は、79年8月にボルカーNY連銀総裁をFRB議長に指名。その時点で、インフレ率は2ケタに達しており、株価は76年のピークから約15%下落していました。ボルカー議長就任後の同年9月のFOMCで政策金利の0.50%引き上げが決定されました。票決は8対4。3人がより強い引き締めを求め、1人が景気への懸念から据え置きを求めて反対票を投じました。

市場を一段と混乱させたのが公定歩合の決定でした。票決は4対3で、ハト派3人が引き上げに反対しました。公定歩合はワシントン本部の理事7人が決定するもので、当時は現在以上に金融政策上重要な意味を持っていました。<政策金利と公定歩合については後述>

サタデーナイト・スペシャル

FRB内で意見がまとまらず、また、そのことが市場を混乱させたとの反省からボルカー議長は劇的な行動に出ます。9月FOMCの18日後に緊急会議を招集し、金融政策の主な目標を金利からマネー(通貨)の量にシフトさせることを決定しました。その日が土曜日だったことで、サタデーナイト・スペシャルと呼ばれています(サタデーナイト・スペシャルの元々の意味は、安物の拳銃を指します)。

インフレとはマネーの価値が低下することであり、マネーの量を調節すれば、インフレは収まるというマネタリストの考えに沿ったものでした。その結果、政策金利の変動(上昇)は容認されました。そして、政策金利であるFFレートは最高20%まで上昇。米国は80年1月~7月、81年7月~82年11月と長く深いリセッション(景気後退)に見舞われました。それでも、FRBが安易に金融を緩和しなかったことで、インフレはようやく沈静化したのです。

政治家や企業からの批判、FRBの結束

ボルカー議長は民主党カーター政権で任命され、共和党レーガン政権で再任命されています。レーガン大統領が再選を狙った84年の選挙前には、ベーカー主席補佐官から「金利を上げないように」との大統領命令を伝えられましたが、ボルカー議長は「越権行為」だとして、黙って退室したとのこと。

議会では、「アメリカンドリームを破壊している」、「大企業優遇」などと批判され、金融緩和を求める決議が出されました。また、ボルカー議長や理事を弾劾すべきとの声もあったようです。

また、民間からも、農家がトラクターに乗ってFRB本部前でデモを行い、建築業者や自動車ディーラーからも抗議があり、ボルカー議長を指名手配犯に見立てたポスター(Wanted)まで登場したようです。

FRB内部でも、ハト派から金融引き締めに反対の声もありました。しかし、ボルカー議長は強いリーダーシップを発揮し、一貫して「短期的な痛みを恐れず、長期的な安定を優先する」との論理でメンバーを説得して結束を守りました。

パウエル議長はどうする?

米国のインフレ率は現在2%台半ばであり(1月CPI前年比2.4%)、今後の中東情勢次第ではあるものの、状況はボルカー議長登場時ほど悲惨なわけではありません。パウエル議長の任期満了まで残り1カ月半となっており、議長にできることは限られているでしょう。

それでも、ウォーシュ議長候補の指名承認が滞っているため、5月15日以降もパウエル議長が臨時議長を務める可能性はあります。また、パウエル議長が理事として残れば、それなりの影響力を持つかもしれません。

ボルカー元議長は回顧録で「FRBの独立性が守られたからこそ、インフレ抑制に成功した」と振り返っています。ボルカー元議長の教えがどこまでパウエル議長やその他のFOMC関係者に受け継がれているか、非常に興味深いところでしょう。

<政策金利と公定歩合>

ここで政策金利とはFF(フェデラル・ファンド)レートを指します。厳密にはFFレート誘導目標のこと。FF市場は、銀行などの金融機関が短期の資金をやりとりする場(日本でいうコール市場)。FRBはFF市場で国債を売買することでFF市場における資金需給を調節し、取引される金利であるFFレートを目標の水準に誘導します。FRBによる国債の売買がFOMO(連邦公開市場操作)で、その方針を決定するのがFOMC(連邦公開市場委員会)です。

これに対して、公定歩合は、FRB傘下の地区連銀(連邦準備銀行)が民間の銀行に資金を貸し出す際の金利。その変更は、各地区連銀が申請してワシントンの本部理事(定数7)がそれを承認する形を取ります(申請自体はFOMCの決定にほぼ準拠します)。12地区連銀全てが変更を申請する必要はありませんが、本部が変更を承認すれば、他の地区連銀も同様の申請をして公定歩合を統一する慣行があります。現在では、公定歩合にはあまり重要な意味はないようです。

・ボルカー議長はオイルショック後の高インフレ期に登場

・ボルカー議長は景気後退を恐れずにインフレ抑制にまい進

・政府や議会から圧力を受けるも、議長は「独立性が成功の鍵だった」と回顧

・状況は異なるものの、ボルカー議長の教えは受け継がれているか

パウエルFRB議長は3月21日、「政治圧力や痛みを伴うリセッション(景気後退)にもかかわらず、インフレを抑制することに強くコミットした」と、ボルカー元議長を称賛しました。パウエル議長の発言は、「ポール・ボルカー公共の高潔さ」賞受賞に際してのビデオ・メッセージでした。そのため、やや割り引く必要はあるかもしれませんが、パウエル議長はトランプ政権からは利下げするよう強い圧力を受けており、それに抵抗して物価安定を追求する意思を示したとも受け取れます。

以下では、ボルカー元議長のインフレとの闘いを振り返っておきましょう。

*******

米国は、70年代~80年代前半にかけて、ベトナム戦争長期化による疲弊、73年と79年の2度のオイルショックを経て、たびたびスタグフレーション(景気停滞/後退とインフレ高進の組み合わせ)に見舞われていました。金融引き締めが十分ではなかったこともインフレ高進をもたらしたようです。

インフレファイター登場

カーター大統領は、79年8月にボルカーNY連銀総裁をFRB議長に指名。その時点で、インフレ率は2ケタに達しており、株価は76年のピークから約15%下落していました。ボルカー議長就任後の同年9月のFOMCで政策金利の0.50%引き上げが決定されました。票決は8対4。3人がより強い引き締めを求め、1人が景気への懸念から据え置きを求めて反対票を投じました。

市場を一段と混乱させたのが公定歩合の決定でした。票決は4対3で、ハト派3人が引き上げに反対しました。公定歩合はワシントン本部の理事7人が決定するもので、当時は現在以上に金融政策上重要な意味を持っていました。<政策金利と公定歩合については後述>

サタデーナイト・スペシャル

FRB内で意見がまとまらず、また、そのことが市場を混乱させたとの反省からボルカー議長は劇的な行動に出ます。9月FOMCの18日後に緊急会議を招集し、金融政策の主な目標を金利からマネー(通貨)の量にシフトさせることを決定しました。その日が土曜日だったことで、サタデーナイト・スペシャルと呼ばれています(サタデーナイト・スペシャルの元々の意味は、安物の拳銃を指します)。

インフレとはマネーの価値が低下することであり、マネーの量を調節すれば、インフレは収まるというマネタリストの考えに沿ったものでした。その結果、政策金利の変動(上昇)は容認されました。そして、政策金利であるFFレートは最高20%まで上昇。米国は80年1月~7月、81年7月~82年11月と長く深いリセッション(景気後退)に見舞われました。それでも、FRBが安易に金融を緩和しなかったことで、インフレはようやく沈静化したのです。

政治家や企業からの批判、FRBの結束

ボルカー議長は民主党カーター政権で任命され、共和党レーガン政権で再任命されています。レーガン大統領が再選を狙った84年の選挙前には、ベーカー主席補佐官から「金利を上げないように」との大統領命令を伝えられましたが、ボルカー議長は「越権行為」だとして、黙って退室したとのこと。

議会では、「アメリカンドリームを破壊している」、「大企業優遇」などと批判され、金融緩和を求める決議が出されました。また、ボルカー議長や理事を弾劾すべきとの声もあったようです。

また、民間からも、農家がトラクターに乗ってFRB本部前でデモを行い、建築業者や自動車ディーラーからも抗議があり、ボルカー議長を指名手配犯に見立てたポスター(Wanted)まで登場したようです。

FRB内部でも、ハト派から金融引き締めに反対の声もありました。しかし、ボルカー議長は強いリーダーシップを発揮し、一貫して「短期的な痛みを恐れず、長期的な安定を優先する」との論理でメンバーを説得して結束を守りました。

パウエル議長はどうする?

米国のインフレ率は現在2%台半ばであり(1月CPI前年比2.4%)、今後の中東情勢次第ではあるものの、状況はボルカー議長登場時ほど悲惨なわけではありません。パウエル議長の任期満了まで残り1カ月半となっており、議長にできることは限られているでしょう。

それでも、ウォーシュ議長候補の指名承認が滞っているため、5月15日以降もパウエル議長が臨時議長を務める可能性はあります。また、パウエル議長が理事として残れば、それなりの影響力を持つかもしれません。

ボルカー元議長は回顧録で「FRBの独立性が守られたからこそ、インフレ抑制に成功した」と振り返っています。ボルカー元議長の教えがどこまでパウエル議長やその他のFOMC関係者に受け継がれているか、非常に興味深いところでしょう。

<政策金利と公定歩合>

ここで政策金利とはFF(フェデラル・ファンド)レートを指します。厳密にはFFレート誘導目標のこと。FF市場は、銀行などの金融機関が短期の資金をやりとりする場(日本でいうコール市場)。FRBはFF市場で国債を売買することでFF市場における資金需給を調節し、取引される金利であるFFレートを目標の水準に誘導します。FRBによる国債の売買がFOMO(連邦公開市場操作)で、その方針を決定するのがFOMC(連邦公開市場委員会)です。

これに対して、公定歩合は、FRB傘下の地区連銀(連邦準備銀行)が民間の銀行に資金を貸し出す際の金利。その変更は、各地区連銀が申請してワシントンの本部理事(定数7)がそれを承認する形を取ります(申請自体はFOMCの決定にほぼ準拠します)。12地区連銀全てが変更を申請する必要はありませんが、本部が変更を承認すれば、他の地区連銀も同様の申請をして公定歩合を統一する慣行があります。現在では、公定歩合にはあまり重要な意味はないようです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。