マネースクエア四季報:2026年9月までの為替相場展望

2026/03/30 14:12

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

26年1-3月において米国とイスラエルによるイラン攻撃が始まった2月末を境に、為替相場の地合いは大きく変化しました。2月末までは典型的なリスクオン。Bloombergが集計する主要17通貨のなかで米ドルが騰落率で最下位。英ポンドや円、ユーロなどその他の安全通貨も下位に沈みました。上位は、豪ドル、ノルウェークローネ、メキシコペソなど。

2月末に始まった米国とイスラエルによるイラン攻撃、イランから中東周辺国への攻撃、ホルムズ海峡の封鎖などを受けた原油価格の高騰などによって、3月は強いリスクオフに。主要17通貨の騰落率で米ドルが最強、次いで英ポンドや産油国通貨であるカナダドルやノルウェークローネ。新興国通貨は軒並み弱く、最下位は南アフリカランド、次いでメキシコペソでした。

中東情勢の先行きや原油価格の行方は予断を許さない状況です。以下では、中東情勢と原油価格について3つのシナリオを考察しました。これに続く各通貨ペアの見通しは標準シナリオをベースとしています。

標準シナリオ:中東の戦火が徐々に落ち着き、WTI原油価格は上下に振れた後に23‐25年の平均である1バレル=70ドル前後で推移する。主要中銀は1~2回の利上げを実行するが、その後は日銀を除き慎重ながらも利下げ再開へ

サブシナリオ1:中東の戦火が拡大・長期化、ホルムズ海峡の完全あるいは部分封鎖が続く。WTI原油価格は1バレル=100ドルを超え、過去最高の1バレル=147.27ドル(08年7月)を試す展開に。市場は強いリスクオフとなり、円や米ドル、ユーロなどの安全通貨が上昇する。大幅な利上げがリセッション(景気後退)を招き、株価が大きく下落すれば、ポジションの巻き戻しが起きて円高へ

サブシナリオ2:軍事衝突は短期で終了し、イランで親米政権が誕生。ホルムズ海峡が解放され、さらにイランやベネズエラの原油輸出が全面解禁となる。需給緩和によってWTI原油価格は1バレル=50ドルを下回る。市場ではリスクオフが後退、さらにはリスクオンとなり、株価は上昇。主に新興国通貨が堅調に推移

市場で標準シナリオが一気に現実味を帯びるというよりは、サブシナリオ1や2が意識される場面がたびたび訪れ、紆余曲折を経て標準シナリオが実現するというイメージ。そうであれば、市場のボラティリティは大きくならざるを得ないでしょう。

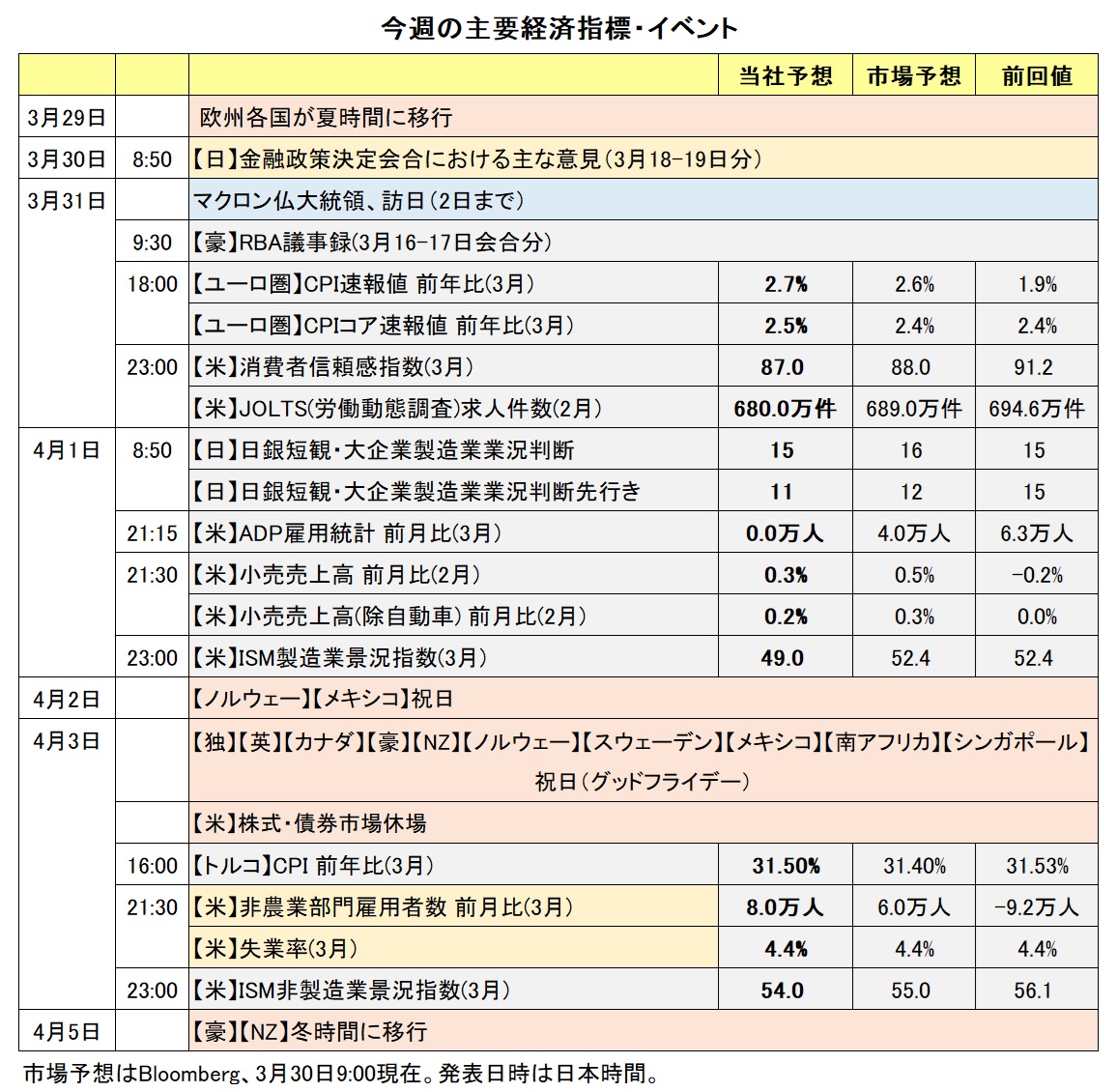

◇2026年9月までの主なイベント:

4月1日 日・英・カナダ26年度開始

5月15日 パウエルFRB議長の任期満了

6月11日 サッカーW杯北米大会開幕(~7月19日)

6月14日 G7首脳会議(フランス・エビアン)

7月4日 米国建国250年

8月末 米ジャクソンホール会議

(11月3日 米中間選挙)

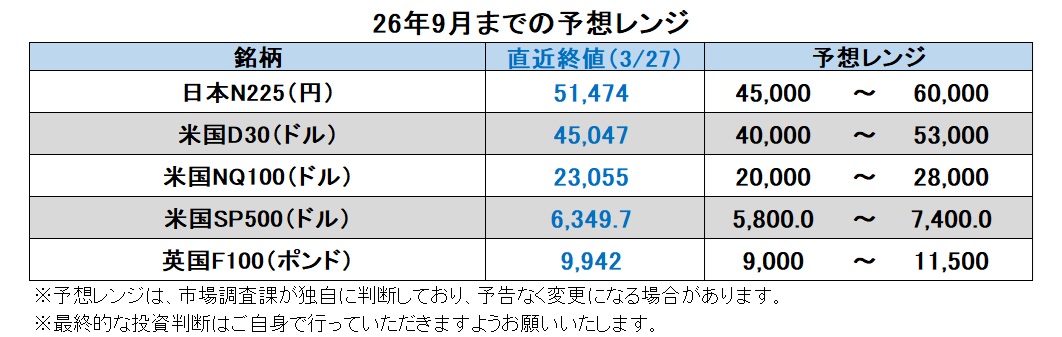

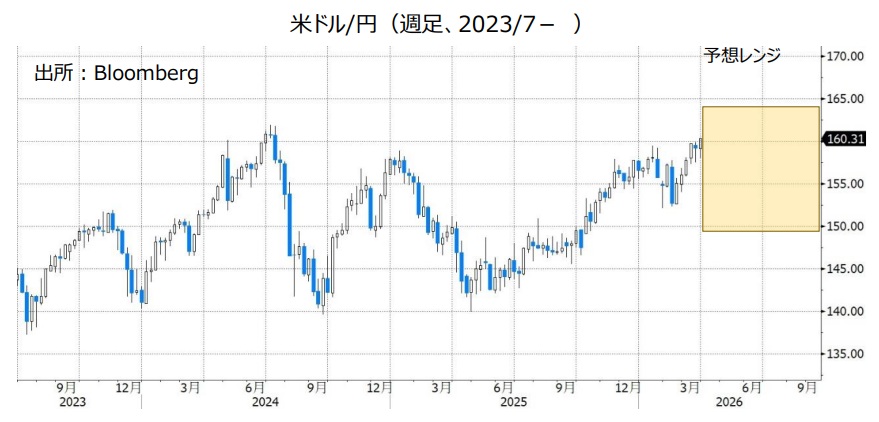

米ドル/円:149.000円~164.000円

中東で軍事衝突が続き、ホルムズ海峡が完全に、あるいは一部封鎖されて原油高が続けば、安全通貨として米ドルが買われやすい地合いが続きそうです。円も安全通貨ですが、この局面では原油のほとんどを輸入し、とりわけホルムズ海峡への依存度が高い日本の通貨は買われ難いでしょう。

もっとも、目立って円安が進行するようなら、本邦当局も看過はできないでしょう。いかに「特定の水準はない」と表明しても、米ドル/円が160円を大きく超えるなら、為替介入が現実味を帯びそうです。その場合は、米ドル/円が急落する可能性があります。また、中東情勢が混迷を深め、株価が大幅に下落する強いリスクオフになるケースでは、ポジションの解消によって円が買い戻されるかもしれません。

中東情勢が落ち着きをみせ、原油価格が下落すれば、FRBは「イラン攻撃」前の利下げモードに戻るでしょう。とりわけ、ウォーシュ元理事が上院で承認されて議長に就任すれば、利下げに向けてFOMCをリードすることが予想されます。日銀は金融政策の正常化に向けた利上げを継続し、市場では日米金融政策の差が意識されるでしょう。日米の政策金利差・市場金利差(日<米)は縮小方向となり、米ドル/円の重石となりそうです。

ただし、原油価格の急騰によって生じたインフレ圧力は、原油価格が反落してもしばらく残存する可能性があります。FRBは慎重に判断せざるを得ないため、「ウォーシュ議長」の下でも、見通し期間中(26年9月まで)にFRBの利下げは実現しないかもしれません。<西田>

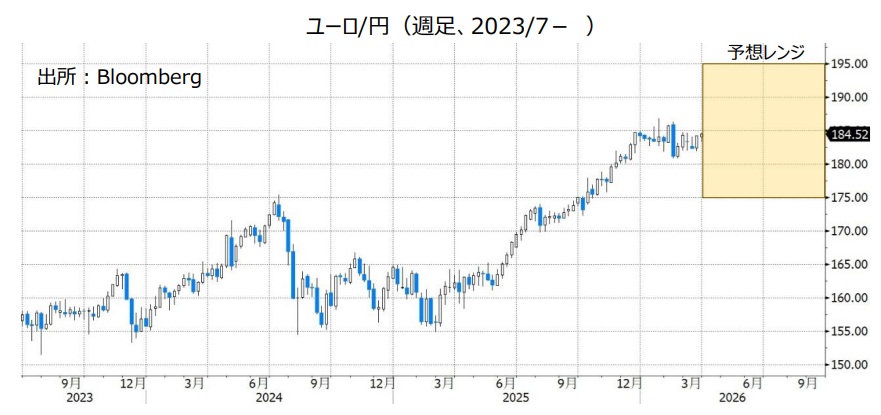

ユーロ/円:175.000円~195.000円

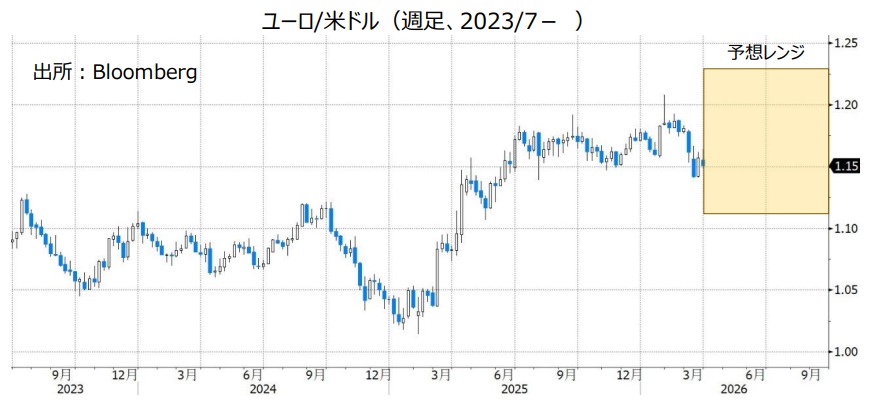

ユーロ/米ドル:1.11000米ドル~1.23000米ドル

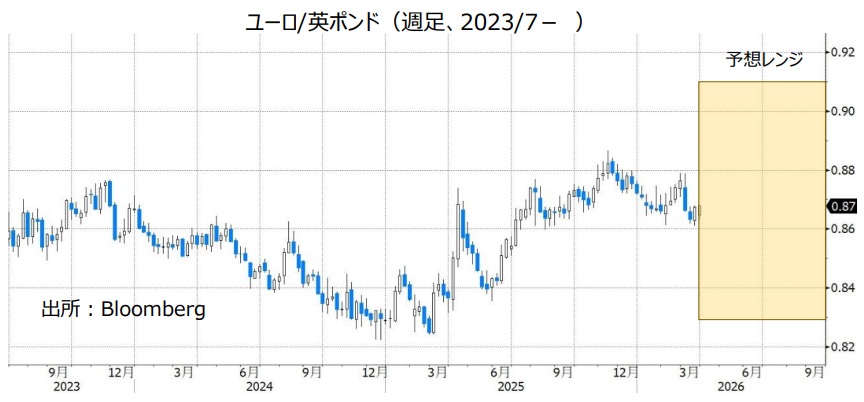

ユーロ/英ポンド:0.83000ポンド~0.91000ポンド

ECBは24年6月以降25年6月まで計8回利下げを行い、政策金利(中銀預金金利)を当初の4.00%から2.00%まで引き下げました。その後は政策金利を据え置いています。もっとも、原油価格の高騰を受けて、ECBのインフレ警戒姿勢が強まっています。3月19日に公表されたスタッフ見通しでは26年のHICP(共通消費者物価指数)は前年比2.6%と、昨年12月時点の見通し(1.6%)から大きく上方修正されました。これが基本見通しであり、悪化ケースでは3.5%、最悪ケースでは4.4%の見通しとなりました。市場は、「イラン攻撃」前にはわずかながらECBの利下げの可能性を見込んでいましたが、足もとでは26年中に0.25%×3回の利上げが完全に織り込まれています。

「イラン攻撃」の前後で日銀の金融政策見通し(26年中に0.25%×2回の利下げ)に大きな変化はないため、金融政策面からみたユーロに対する円の優位性は後退しています。他方、ユーロは米ドルに対して金融政策面では優位性を得たようにみえます。ただし、ロシアのウクライナ侵攻直後にみられたように、ユーロ圏経済はエネルギー価格の上昇に対して脆弱であり、金融政策面での優位性はそのままユーロ/米ドルの上昇につながらないかもしれません。

後述するように、BOE(英中銀)の利上げ観測が高まっています。BOEの政策金利は3.75%、ECBのそれは2.00%であり、政策金利差は英ポンドに有利に働く可能性があります。ただし、金融政策の変化についてはインフレ抑制のための利上げという点で、BOEとECBに大きな差はなさそうです。ユーロ/英ポンドは25年後半以降、0.86000ポンド~0.88000ポンドを中心とした狭いレンジで推移しています。金融政策面からはそのレンジを大きく逸脱するとは考えにくそうです。<西田>

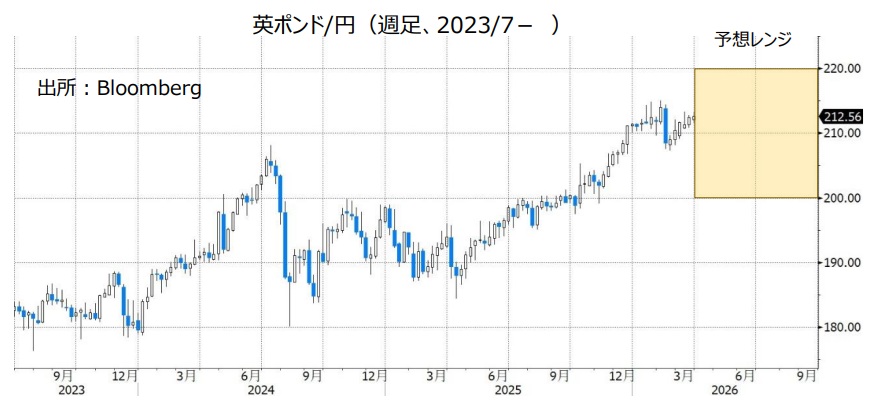

英ポンド/円:200.000円~220.000円

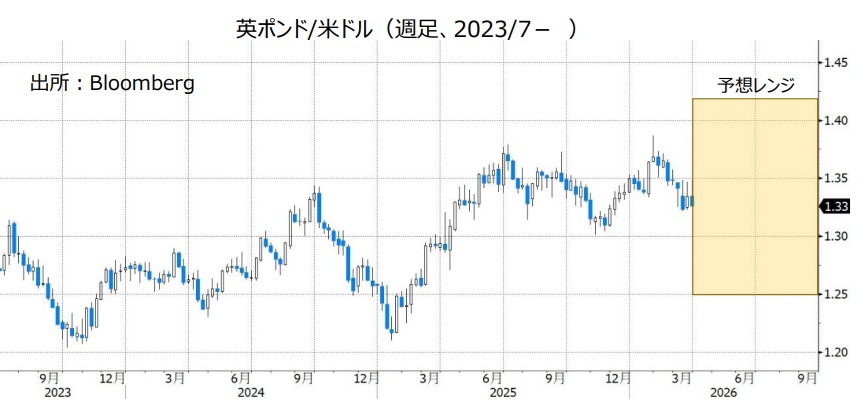

英ポンド/米ドル:1.25000米ドル~1.42000米ドル

英ポンド/米ドルは25年前半において上昇基調でした。トランプ政権2期目始動後に米ドル安が進行したためです。その後は、米景気や米株の堅調から米ドルが持ち直したことで、英ポンド/米ドルはレンジ相場となっています。足もとでは、BOE(英中銀)の利上げ観測と、中東情勢を受けた安全通貨としての米ドル買いの綱引きになっているようにみえます。中東情勢が落ち着くまで明確な方向感は出ないかもしれません。

BOE(英中銀)は24年8月から25年12月まで6回計1.50%の利下げを実施し、政策金利を3.75%としています。主要国の中では高めだったインフレ率に鈍化の兆候が見えたことで、追加利下げ観測もありました。しかし、中東情勢を受けて状況が一変。市場は、26年中に0.25%×3回の利上げをほぼ織り込んでいます。もちろん、中東情勢次第で見通しは大きく変わる可能性があります。

英ポンド/円は2月4日に214.939円と、リーマンショックのあった08年9月以降の高値を更新しました。背景に英ポンド/米ドルが直前に約4年半ぶりの高値をつけたこともありますが、円安が進行したことが大きかったでしょう。米ドル/円が160円を大きく超えることがなく、英ポンド/米ドルがレンジ相場となるならば、英ポンド/円は高値を追う展開とはなりにくいでしょう。<西田>

豪ドル/円:105.000円~115.000円

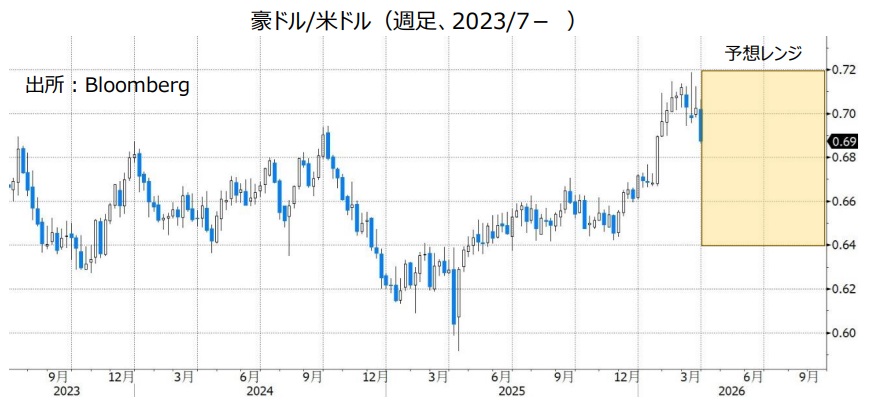

豪ドル/米ドル:0.64000米ドル~0.72000米ドル

豪ドル/NZドル:1.15000NZドル~1.23000NZドル

RBA(豪中銀)は26年2月と3月の2会合連続でそれぞれ0.25%の利上げを行うことを決定しました。3月27日時点でRBAの政策金利は4.10%です。

RBAは3月会合の利上げについて「(豪州の)インフレ率が(RBAの)目標を上回る状態が予想よりも長く続く重大なリスクがあるため」と説明。「ここ数カ月間の広範なデータは、25年後半にインフレ圧力が大幅に高まったことを裏付けている」、「労働市場は最近ややひっ迫しており、生産能力への圧力は以前の評価よりも若干高まっている」などと指摘しました。

RBAはまた、「中東での紛争の影響によって燃料価格が急騰しており、この状況が続けばインフレを加速させる要因になる」との認識を示しました。

市場ではRBAは今後も利上げを続けると予想されており、OIS(翌日物金利スワップ)に基づくと、26年末までにさらに0.25%×3回(合計0.75%)の利上げが行われるとの見方が優勢です。

日銀も今後追加利上げを行うとみられるものの、そのペースはRBAと比べて緩やかになるとみられます。RBAと日銀の金融政策面からみれば、豪ドル/円は底堅く推移しそうです。

市場ではこれまでFRB(米連邦準備制度理事会)の次の一手は“利下げ”になるとみられていましたが、最近の原油価格高騰を受けて“利上げ”へと見方が変化しました。そのことの影響は大きいと考えられます。FRBによる利上げ観測が今後高まる場合、豪ドル/米ドルは軟調に推移する可能性があります。

豪ドルには投資家のリスク意識を反映しやすいという特徴があります。中東情勢が一段と緊迫する、あるいは主要国の株価が下落を続ければ、リスクオフ(リスク回避)が強まるかもしれません。リスクオフは豪ドルにとってマイナスになると考えられます。

本邦当局が米ドル売り/円買いの為替介入に踏み切るかどうかにも注目です。仮に本邦当局が介入を行えば米ドル/円が大きく下落するとみられます。そして、対円の通貨ペアである豪ドル/円もそれに引きずられると考えられます。

******

【豪ドル/NZドル】

豪ドル/NZドルは3月17日に一時1.21478NZドルへと上昇し、13年5月以来およそ13年ぶりの高値をつけました。RBA(豪中銀)は上述のとおり、2月と3月の会合で利上げを実施したうえ、市場では今後さらに利上げを行うとみられています。一方、RBNZ(NZ中銀)は2月の会合で政策金利を据え置いたうえ、政策金利は当面据え置かれる可能性を示しました(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。RBAとRBNZの政策金利差が今後さらに拡大するとの観測が、豪ドル/NZドル堅調の主な要因と考えられます。

ただ、最近の原油価格高騰を受け、市場ではRBNZの利上げ観測が高まりました。RBNZが実際に利上げを行えば、金融政策面からの豪ドルの優位性は低下すると考えられます。その場合、豪ドル/NZドルは上値が重い展開になりそうです。<八代>

NZドル/円:85.000円~99.000円

NZドル/米ドル:0.54000米ドル~0.62000米ドル

RBNZ(NZ中銀)は26年2月18日の会合で政策金利を2.25%に据え置くことを決定しました。政策金利の据え置きは25年7月以来4会合ぶり。前回25年11月まで3会合連続でそれぞれ0.25%の利下げを実施していました。

議事要旨によれば、26年2月の会合で政策メンバーは「(NZの)景気回復はまだ初期段階にあり、金融環境の早すぎる正常化は景気回復を鈍らせてインフレ率が目標を下回る結果を招くおそれがある」 、「経済活動の持続的な回復を支えるためには金融政策は当面緩和的であり続ける必要がある」との認識を示しました。

その後、中東での紛争によって原油価格が高騰するなか、RBNZのブレマン総裁は3月24日の講演で利上げを急がない考えを改めて示しました。ブレマン総裁は「短期間の混乱に対応して金融政策を引き締めれば、(政策の効果が波及するにはタイムラグがあるため)短期のインフレ率は改善することなく、経済成長を抑制するだけだ」と述べ、「中期的なインフレの動向に影響を与える可能性が低いのであれば、短期間の混乱やエネルギー価格の一時的な上昇は、金融政策の観点からは見過ごすことができる」と語りました。

こうしたRBNZの姿勢とは異なり、市場ではRBNZは早ければ5月に最初の利上げを実施し、26年末までに0.25%×3回(合計0.75%)利上げするとの観測があります。

仮に市場予想どおりにRBNZが利上げを行うとすれば、日銀と比べて利上げのペースは速くなる可能性があります。RBNZと日銀の金融政策面からみれば、NZドル/円は底堅く推移するとみられます。

NZドル/米ドルについては、軟調な展開になるかもしれません。市場ではFRBによる利上げ観測が浮上しており、その影響は上述のRBNZの金融政策見通しの変化よりも大きいと考えられるからです。

豪ドルと同様、NZドルは投資家のリスク意識を反映しやすいという特徴があり、リスクオフ(リスク回避)が強まることはNZドルにとってマイナスです。

本邦当局が米ドル売り/円買いの為替介入に踏み切るかどうかにも注目です。仮に本邦当局が介入すれば米ドル/円が大きく下落して、NZドル/円はそれに引きずられるとみられます。<八代>

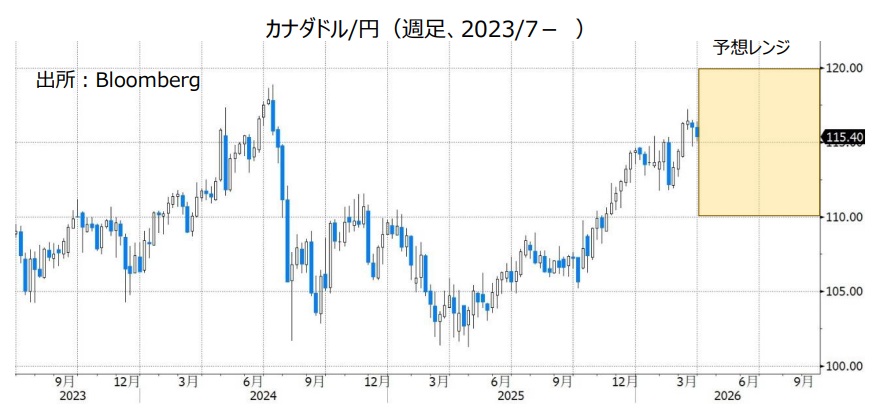

カナダドル/円:110.000円~120.000円

米ドル/カナダドル:1.33000カナダドル~1.42000カナダドル

BOC(カナダ中銀)は25年12月・26年1月・3月と3会合連続で政策金利を2.25%に据え置きました。

BOCは3月会合の声明で、これまでの「現在の政策金利(の水準)は依然として適切」を削除し、「必要に応じて対応する用意がある」と表明。マックレム総裁は会合後の会見で、中東での紛争の影響を評価するのは時期尚早だとしながらも、「エネルギー価格の高騰が持続的なインフレにつながる兆候がみられるようなら、利上げを行う」と述べました。

市場では、24年6月に開始されたBOCの利下げサイクルは終了し、次の一手は利上げになるとの見方が有力。OIS(翌日物金利スワップ)に基づくと、利上げは26年末までに0.25%×2回(合計0.50%)行われるとの見方が優勢です。

最近の原油価格高騰を受け、市場ではFRBの次の一手は“利上げ”になるとの見方が浮上しました。今後FRBによる利上げ観測が高まる場合、米ドルが全般的に堅調に推移して、米ドル/カナダドルはその影響を受ける可能性があります。

原油価格の動向も相場材料になりそうです。産油国の通貨であるカナダドルにとって原油価格の上昇はプラス材料になると考えられます。

USMCA(米国・メキシコ・カナダ協定)の見直し交渉の行方も注目されます。トランプ政権1期目の20年7月1日に発効したUSMCAは、発効6年目に協定締結国(米国・メキシコ・カナダ)共同で見直すことが協定に定められています。仮に見直し交渉が難航するようなら、カナダドルの上値を抑える要因になるかもしれません。<八代>

トルコリラ/円:3.000円~4.000円

TCMB(トルコ中銀)は26年3月の政策会合で政策金利を37.00%に据え置きました。TCMBは25年7月から26年1月まで5会合連続で利下げを行っており、政策金利が据え置かれたのは6会合ぶりです。

TCMBは3月会合声明で政策金利の据え置きについて「地政学的な動向を背景に不確実性が高まるなか、世界的なリスク許容度は低下し、エネルギー価格は上昇した」とし、「こうした要因がインフレ見通しに及ぼすリスクを抑制するため」と説明。「地政学的な動向が、コスト経路や経済活動を通じてインフレ見通しに及ぼす影響を注視していく」と付け加えました。

先行きの金融政策については、「実際のインフレ率やインフレ期待、およびそれらの基調を踏まえ、中間目標に沿ったディスインフレの道筋に必要な引き締め度合いを確保するように政策金利を決定する」と改めて表明。「金融政策の決定は、インフレ見通しを重視しつつ会合ごとに慎重に行う」とし、「インフレ見通しが顕著かつ持続的に悪化した場合、金融政策スタンスを引き締める」としました。

トルコリラが軟調な要因の1つにTCMBが利下げを続けてきたことが挙げられます。それが3月の会合で政策金利は据え置かれました。原油価格の高止まりが長期化するようであれば、TCMBは利上げに転じることも考えられます。TCMBの金融政策面からのトルコリラへの下押し圧力は今後和らぐ可能性があります。<八代>

南アフリカランド/円:8.500円~10.500円

SARB(南アフリカ中銀)は24年9月から25年11月にかけて6回合計1.25%の利下げを実施。その後、26年1月と3月の会合では政策金利を6.75%に据え置きました。3月会合で政策金利を据え置くとの決定は全会一致でした(1月会合は4対2で、2人は0.25%利下げすることを支持)。

SARBは声明で、「(SARBの)四半期予測モデルに基づけば、政策金利はより長期間現行水準に維持される見通しであり、利下げの時期は27年1月へと先送りされる」と表明。前回1月会合の時は「引き続き段階的に利下げを行う見通しであり、政策金利は27年中に中立水準に達すると予想される」との見方でした。

最近の原油価格高騰を受け、市場ではSARBの先行きの金融政策に対する見方が変化。次の一手は“利下げ”ではなく“利上げ”になる予想されています。今後その観測が一段と高まる場合、南アフリカランドにとってプラスになりそうです。<八代>

メキシコペソ/円:7.800円~9.500円

BOM(メキシコ中銀)は3月の政策会合で0.25%利下げすることを決定。政策金利を7.00%から6.75%に引き下げました。BOMは前々回25年12月まで12会合連続で利下げを実施し、前回26年2月の会合は政策金利を据え置きましたが、再び利下げを行いました。

BOMの3月会合の声明で、先行きの金融政策について「マクロ経済と金融状況によっては、追加利下げの妥当性と時期について検討する」とし、さらなる利下げに含みを持たせました。そのことはメキシコペソにとってマイナスになると考えられます。

日銀は今後追加利上げを行うとみられるものの、そのペースは緩やかになりそう。BOMと日銀との政策金利差が大きい状態は今後も続くと考えられます。両中銀の金融政策面からみれば、メキシコペソ/円は底堅い展開が想定されます。

カナダドルと同様、原油価格の動向やUSMCA(米国・メキシコ・カナダ協定)の見直し交渉の行方も相場材料になる可能性があります。原油価格の上昇が続く場合、メキシコペソにとってプラスになりそう。ただし、USMCAの見直し交渉が難航するようなら、メキシコペソは伸び悩む可能性もあります。

他の対円の通貨ペアと同じく、本邦当局が為替介入(米ドル売り/円買い介入)に踏み切るのかも注目されます。<八代>

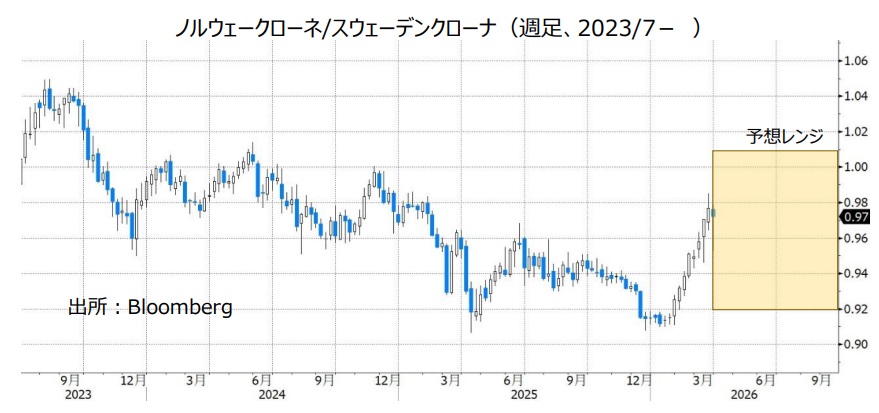

ノルウェークローネ/スウェーデンクローナ:0.92000Sクローナ~1.01000Sクローナ

ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は、3月19日に一時0.98426Sクローナと、25年1月以来の水準まで上昇しました。中東情勢を受けた原油価格の高騰が北海油田を持つノルウェーの通貨にプラスに影響したためでしょう。

NOK/SEKは26年に入って0.91000Sクローナ近辺をボトムに上昇基調にありますが、23~24年にかけて0.95000Sクローナで3度サポートされており、その水準が当面の下値メドになるかもしれません。一方で、上値としては24年6月以来となるパリティ(1.00000Sクローネ)が視野に入りそうです。もっとも、原油価格が大きく変動すれば、それ次第でレンジは広がるかもしれません。

ノルゲバンク(ノルウェー中銀)、リクスバンク(スウェーデン中銀)ともに、6月中旬の会合か、それ以前に0.25%の利上げが確実視されています。ただ、ノルゲバンクの方が前倒しで利上げする可能性が高いと市場はみているようです。また、政策金利差(ノルゲ>リクス)は2.25%あり、ノルウェークローネに有利に働きそうです。もっとも、市場が大きくリスクオフに傾く場合は、流動性の面でスウェーデンクローナに若干分がありそうです。<西田>

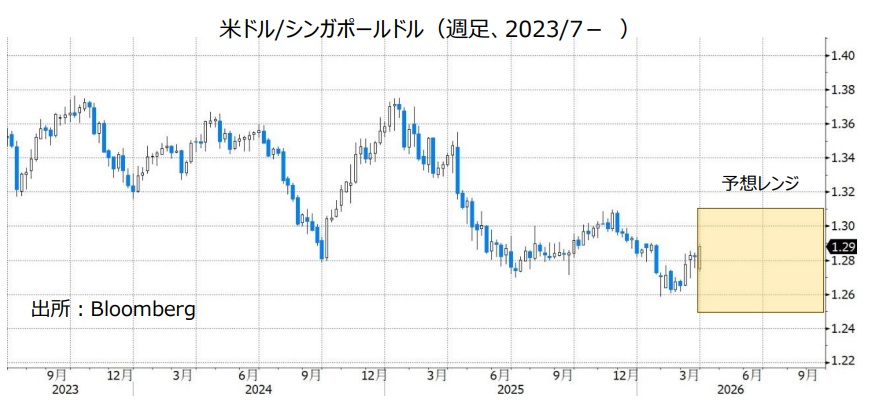

米ドル/シンガポールドル:1.25000SGドル~1.31000SGドル

シンガポールの中央銀行にあたるMAS(シンガポール通貨庁)はS$NEER(SGドル名目実効為替レート)を政策目標としており、それが緩やかに上昇するように誘導しています。過去10年は米ドル実効為替レートが比較的堅調に推移してきたため、S$NEERの高め誘導と米ドル/シンガポールドル(以下、ドルシンガ)の横ばい推移は矛盾しなかったでしょう。

25年5月以降にドルシンガが15~24年の変動レンジの下限とも言える1.30000SGドルを下回る場面が増えたのは、米ドルが全般に軟調だったためでしょう。中東情勢を受けてリスクオフが強まるなかで、米ドル実効レートは堅調に推移しており、ドルシンガも同様に堅調です。今後、仮に米景気の失速や利下げ観測の再浮上、株価の急落などで米ドル実効レートに下落圧力が加わるようであれば、ドルシンガにも下押し圧力が加わる可能性があります。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。