ついに米FRBも利上げへ?

2026/03/23 13:09

【今週のポイント】

・原油高によるインフレ懸念からFRBも「次の一手」は利上げか

・原油高や政策金利差はNOK/SEKに有利。強いリスクオフはSEKにプラス?

・CPIや総裁会見で市場のRBAとRBNZ金融政策見通しがどのように変化するか

先週は、米FRB、日銀、BOE(英中銀)、ECBなどがそれぞれ政策会合を開催。利上げしたRBA(豪中銀)を除きいずれも政策金利を据え置きましたが、原油高を受けたインフレへの警戒が高まったことで、FRB、BOE、ECBの利上げ観測が浮上。植田日銀総裁の会見も、市場は(利上げに積極的な)タカ派的と判断しました。

中東情勢、とりわけホルムズ海峡の問題が原油価格を大きく左右し、結果として世界経済や市場を揺さぶる状況が続きそうです。

トランプ大統領は日本時間22日午前9時前、イランがホルムズ海峡の封鎖を48時間以内に解除しなければ、イランの発電施設を攻撃するとSNSで宣言しました。これに対して、イランは発電施設が攻撃されれば、ホルムズ海峡を完全に封鎖すると徹底抗戦の構えです。WTI原油先物価格は同23日午前7時に1バレル=101.50ドルをつけたあと、すぐに100ドルを下回りました。

トランプ大統領は、ホルムズ海峡の防衛は米国以外の国が行うべきだとも発信しています。日米首脳会談を無事に(?)乗り越えた日本にも新たな要求が出される可能性はありそうです。

23-27日に米ヒューストンでCERAウィークが開催されます。S&Pグローバルが主催する世界最大級のエネルギー関連コンファレンスで、テーマは「エネルギー・技術・地政学の収束と競争」。エネルギー安全保障、AIデータセンターなど急増する電力需要、気候変動などが討議されます。中東情勢が話題の中心になるかもしれません。

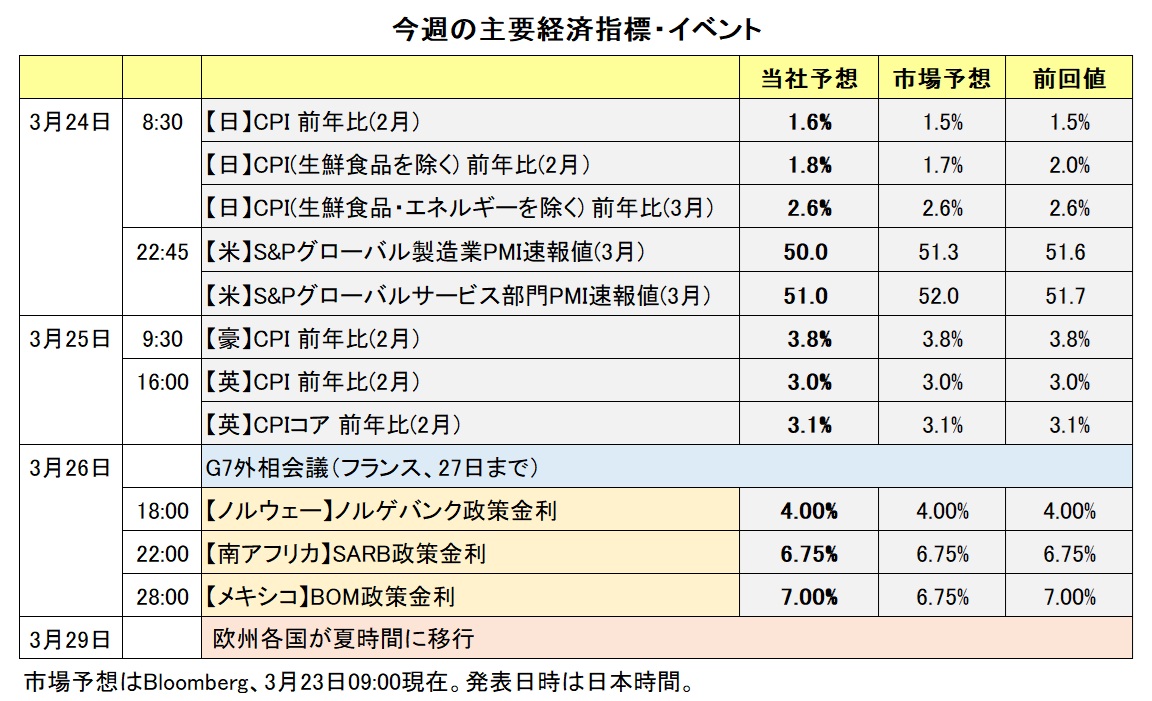

24日には各国のS&PグローバルPMI(3月分)が発表されます。戦火が広がる中東情勢が各国の企業景況感にどのような影響を与えているかを知るための最初の包括的な指標となります。同じく24日にはデンマークの総選挙。米国が領有権を要求しているグリーンランド問題が焦点の一つになりそうです。

26-27日にG7外相会議がフランスで開催されます。緊迫する中東情勢やロシア・ウクライナ戦争が主な議題となりそうです。

先週、多くの主要中銀が政策会合を終えたので、中銀関係者の発言機会が多くあります。景気の下振れと物価の上振れの双方のリスクが大きくなっているなかで、彼らからどのような発言がなされるか、大変興味深いところでしょう。<西田>

*******

今週は引き続き中東情勢や原油価格の動向に目を向ける必要がありそうです。原油価格が堅調に推移するようなら、産油国の通貨であるノルウェークローネやカナダドル、メキシコペソにとってプラスになると考えられます。

中東情勢がさらに緊迫する場合、リスクオフ(リスク回避)が強まるかもしれません。リスクオフが強まる場合、安全資産と位置づけられる米ドルが堅調に推移して、米ドル/カナダドルは上値を試し、豪ドル/米ドルやNZドル/米ドルは軟調に推移しそうです。

対米ドルの通貨ペアに関しては、米国の経済指標の結果などを受けてFRBの先行きの金融政策に対する市場の見方がどのように変化するのかにも注目です。足もとの原油高を受け、市場ではFRBの次の一手は“利下げではなく利上げになる”との観測が浮上しました。

26日には、SARB(南アフリカ中銀)とBOM(メキシコ中銀)の政策会合がそれぞれ開かれます。BOM会合については“0.25%利下げする”と“政策金利は据え置く”とで市場の見方が割れているため、会合がどのような結果になってもメキシコペソが反応しそうです。SARB会合については、市場では政策金利は6.75%に据え置かれるとの見方が有力。そのため、SARBが利下げすれば南アフリカランドが軟調に推移すると考えられます。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~162.000円>

米金融政策の市場予想が「先行き利下げ」から「先行き利上げ」へと変化しました。20日時点のOIS(翌日物金利スワップ)に基づけば、市場は10月FOMCあるいはそれより前の利上げを約4割織り込みました。

21日には、パウエルFRB議長が故ボルカー元議長を称賛。「(ボルカー元議長は、)政治的圧力や痛みを伴うリセッション(景気後退)にもかかわらず、インフレを抑制することに強くコミットした」と述べました。そのうえで、「独立性」と高潔さは不可分であり、我々は正しいことをするために独立性が必要だ。そして、独立性を賢く使うためには高潔さが必要だ」と付け加えました。

パウエル議長の発言は録画で、米公共サービス協会に向けたものでした。パウエル議長が「ポール・ボルカー公共の高潔さ」賞を受賞したためのメッセージだったので、発言内容を割り引く必要はあるかもしれません。それでも、パウエル議長はトランプ政権の圧力に抵抗する強い意思を示したと言えそうです。

今後、原油高が継続したり、一段と上昇したりすれば、「26年中の利上げ」が市場のメインシナリオ(確率5割超)になるかもしれません。そうなれば、日米政策金利差の縮小期待はさらに後退し、米ドル/円の上昇圧力となりそうです。

一方で、為替介入警戒ラインとして、1ドル=160円が市場で強く意識されているのも事実でしょう。本邦当局から強いけん制があれば、米ドル/円は160円手前で膠着状態になるかもしれません。もっとも、本邦当局が為替介入を実施したり、株価が大きく下落して強いリスクオフになった場合には、比較的大幅な米ドル/円の下落が起きる可能性も完全には否定できません。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.95000Sクローナ~1.00000Sクローナ>

ノルウェークローネ/スウェーデンクローナ(NOK/SEK、以下同じ)は、3月19日に一時0.98426Sクローナと、25年1月以来の水準まで上昇しました。引き続き、原油価格の高騰が北海油田を持つノルウェーの通貨にプラスに影響した格好です。

NOK/SEKは23年~24年に0.95000Sクローナを下限として推移したことがあり、今回も0.95000Sクローナでサポートされるかもしれません。一方、原油価格に大きく左右されるかもしれませんが、上は24年6月以来となるパリティ(1.00000Sクローナ)が視野に入る可能性があります。

ノルゲバンク(ノルウェー中銀)、リクスバンク(スウェーデン中銀)ともに、6月中旬の会合か、それより前の0.25%の利上げがほぼ確実視されています。ただ、ノルゲバンクの方が前倒しで利上げする確率が高いと市場はみているようです。また、政策金利差(ノルゲ>リクス)は2.25%あり、ノルウェークローネに有利に働きそうです。

もっとも、流動性の面ではスウェーデンクローナにやや分がありそうです。BIS(国際決済銀行)の3年ごとの為替取引調査では、25年4月の取引量は、対象通貨の中でスウェーデンクローナが13位、ノルウェークローネが16位でした。あまり大きな差ではありませんが、強いリスクオフになった場合、NOK/SEKに下押し圧力が加わるかもしれません(原油高が原因の場合は判断が難しそうですが)。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.19000NZドル~1.21000NZドル>

RBA(豪中銀)は17日の政策会合で0.25%の利上げを行うことを決定。政策金利を3.85%から4.10%へと引き上げました。RBAが利上げしたのは2会合連続です。

0.25%利上げするとの決定は5対4の僅差となり、反対票を投じた4人は政策金利の据え置きを支持しました。ただ、ブロックRBA総裁は会合後の会見で、追加利上げが必要なことは政策メンバー全員が一致したとし、票が割れたのは「利上げを今すぐ行うか、それとも(次回会合の)5月まで待つか」の違いだったと説明しました。

市場では、RBAは次回5月4-5日の会合で政策金利をさらに引き上げるとの見方が優勢。OIS(翌日物金利スワップ)に基づけば、20日時点で市場が織り込む次回会合の利上げ確率は約6割です。今週は25日に豪州の2月CPI(消費者物価指数)が発表されます。その結果次第では、市場の金融政策見通しが変化する可能性があります。

足もとの原油高を受け、市場ではRBNZ(NZ中銀)による利上げ観測が高まっており、早ければ次々回5月27日の会合で利上げが行われるとの観測もあります。24日のブレマンRBNZ総裁の講演によって市場の金融政策見通しがどのように変化するのか注目です。

仮にRBAの追加利上げ観測が高まる一方で、RBNZの利上げ観測が後退する場合、豪ドル/NZドルは堅調に推移すると考えられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.39000カナダドル>

BOC(カナダ中銀)は18日の政策会合で政策金利を2.25%に据え置くことを決定しました。BOCが政策金利を据え置いたのは3会合連続です。

BOCの声明では、これまでの「現在の政策金利(の水準)は依然として適切」が削除されて、「必要に応じて対応する用意がある」と表明されました。「米国の関税や貿易政策の不確実性がもたらす影響、カナダ経済がどの程度調整しているかを引き続き評価していく」とし、「中東での紛争についても注視する」との姿勢が示されました。

マックレム総裁は会合後の会見で、中東での紛争がカナダ経済に与える影響を評価するのは時期尚早だとしつつも、「エネルギー価格の上昇が持続的なインフレを引き起こす兆候がみられれば、利上げを行う用意がある」と表明。その一方で、「エネルギー価格が再び下落し、(カナダ)経済にさらなる弱さがみられれば、利下げすることも可能だ」とも語りました。

足もとの原油高を受け、市場はBOCの次の一手は利上げになると予想。OIS(翌日物金利スワップ)に基づけば、20日時点で市場では26年末までに0.25%の利上げが3回行われるとの見方が優勢です。そのことはカナダドルにとってプラスになると考えられます。

一方で、原油高によって市場では米FRBによる追加利下げ観測が後退しただけでなく、利上げ観測が浮上しています。市場では目先、先行きの金融政策についてBOC以上にFRBがどうなるのかが意識されそうです。米国の経済指標などによってFRBの利上げ観測が高まる場合、米ドル/カナダドルは底堅く推移する可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。