米ドル160円超? 介入は?

2026/03/16 11:44

【今週のポイント】

・引き続き中東情勢や原油価格の動向が重要な相場材料に

・米ドル/円が160円超を目指せば、本邦当局は阻止の姿勢をみせるか

・RBAは利上げするか、先行きの金融政策についてどのようなヒントを提供するか

米ドル/円は16日アジア時間に一時159.697円と、24年7月以来の高値をつけました。160円や約39年ぶりの高値となった24年7月の161.938円も視野に入ってきました。これに対して、片山財務相は13日に「いかなる時も万全の対応をとる」などと円安けん制発言をしたものの、本邦当局の介入が迫っている緊迫感にはやや欠けたようです。

中東情勢や原油価格の先行きが不透明であり、また19日に日米首脳会談が控えていることもあって、本邦当局は様子見をしているのかもしれません。それでも、160円を超えて米ドル/円が上昇するようであれば、日銀によるレートチェックや実弾の為替介入などのアクションがとられる可能性はあるでしょう。注意は怠れません。

今週も引き続き、イラン情勢や原油価格の動向が大きな相場材料となりそうです。ホルムズ海峡の封鎖が長期化するとの懸念があるなかで、WTI原油価格はアジア時間16日朝に9日以来となる100ドル台に一時上昇しました。中東情勢や各国政府の原油高対策の影響で原油価格の変動が大きくなる可能性もあり、市場に影響しそうです。

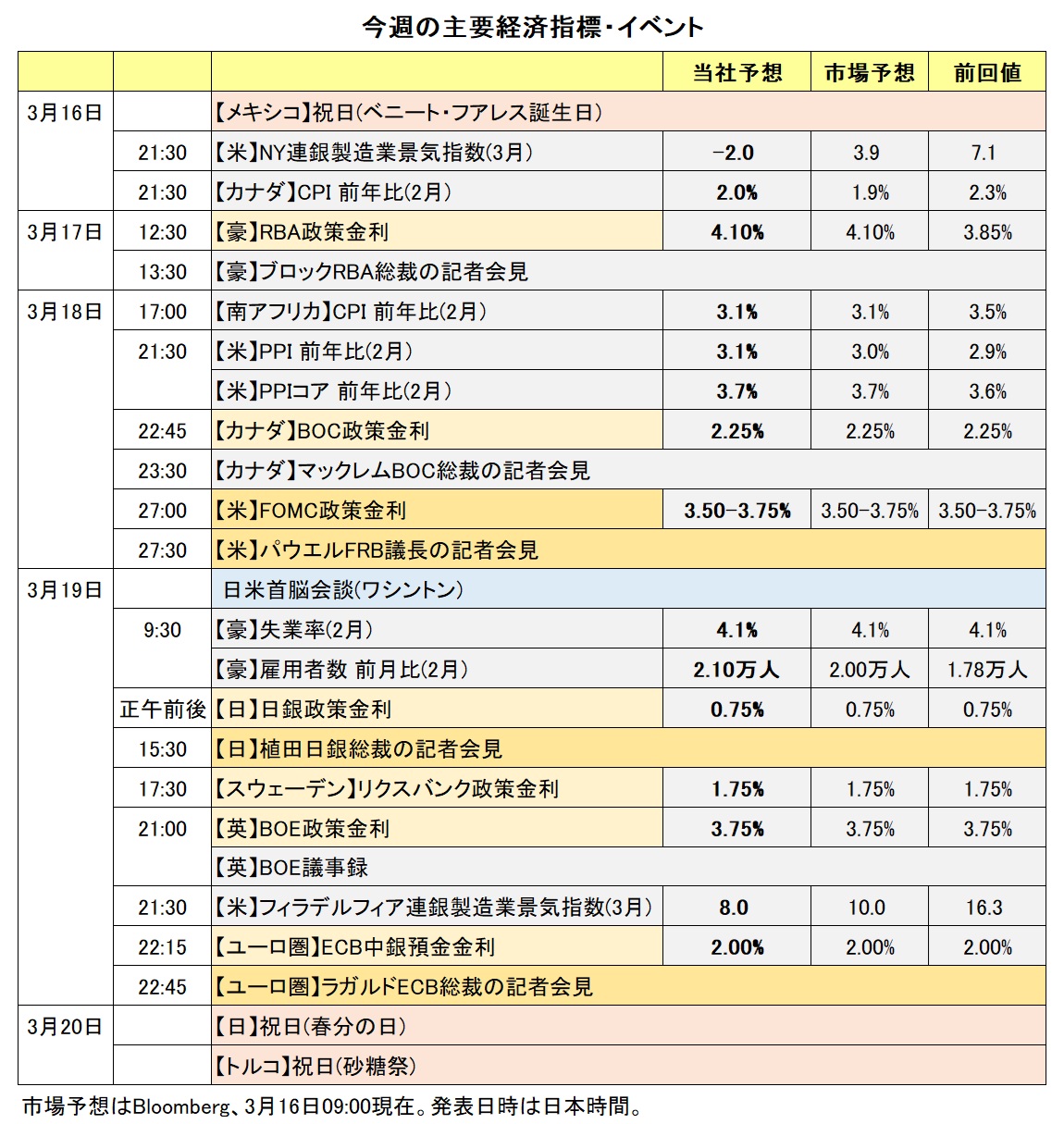

今週は中央銀行ウィークです。米FRB(18日)、日銀、欧ECB、英BOE(いずれも19日)の金融政策会合の結果が判明します。いずれも政策金利据え置きとの見方が有力です。

先行きの金融政策について、FRBはいずれ利下げとの見方に変化はありませんが、ECBやBOEは「次の一手は利上げ」との観測が浮上しています。各中銀からどんなメッセージが出されるか。原油高によって景気下振れや物価上振れのリスクが増大するなかで、議長や総裁がどんな見解を示すか大変興味深いところです。

19日にはワシントンで日米首脳会談が開催されます。注目点は、中東情勢に関連して日本の協力、たとえば自衛隊の派遣が求められるのか、日本に対して軍事費増大が要求されるのか、日本からはレアアース開発の協力などを要請するのか、為替相場への言及はあるか、など。また、トランプ大統領の訪中を前に、台湾や北朝鮮の情勢なども話し合われる可能性がありそうです。

中東情勢を受けて投資家心理がリスクオフに傾くとすれば、流動性の低いプライベート・クレジット市場の動向にも注意を払う必要があるかもしれません。<西田>

*******

今週は、17日にRBA(豪中銀)の政策会合が開かれます。市場では、前回2月の会合に続いて0.25%の利上げが行われるとの見方が優勢。RBA会合の結果が豪ドル/円や豪ドル/米ドル、豪ドル/NZドルの動向に影響を与えそうです。

中東情勢や原油価格の動向にも引き続き目を向ける必要がありそう。中東情勢が一段と緊張するようなら、リスクオフ(リスク回避)が強まるとともに、米ドル高がさらに進む可能性があります。原油価格(米WTI原油先物など)が堅調に推移する場合、ノルウェークローネやメキシコペソなど産油国の通貨にとってのプラス材料になるとみられます。

米ドル/円が160円に接近するなか、本邦当局の対応が注目されます。仮に本邦当局が為替介入(米ドル売り/円買い介入)に踏み切った場合、米ドル/円が下落して、豪ドル/円やNZドル/円、メキシコペソ/円などの対円の通貨ペアはそれに引きずられそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~162.000円>

日米政策金利差の縮小期待(=米ドル/円の下落材料)は後退。また、足もとの原油高が、エネルギー自給率が低く中東への依存度が高い日本経済への大きな打撃となりうることも「円安」進行の背景でしょう。本邦当局が容認すれば、米ドル/円が24年7月の高値(161.938円)に迫り、あるいはそれを超える可能性もあるでしょう。

米ドル/円が下落するとすれば、本邦当局が「円安」阻止に強い姿勢を示すケース。これまで以上に強い表現でけん制する、日銀がレートチェックを行う、実弾での介入を行うなどでしょう。あるいは、市場でリスクオフが非常に強くなるケース。中東情勢が緊迫度を増し、原油価格がさらに急騰する、米国のプライベート・クレジット市場が崩壊するなど。その場合は、安全通貨に資金が集まるだけでなく、これまでのポジションが解消されることで、米ドル/円にも下落圧力が加わる可能性があります。

いずれにせよ、状況に応じて相場が急変動するリスクには備えておく必要がありそうです。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.95000Sクローナ~1.00000Sクローナ>

ノルウェークローネ/スウェーデンクローナ(NOK/SEK、以下同じ)は、3月13日に0.96929Sクローナと、25年2月以来の水準まで上昇しました。原油価格の高騰が北海油田を持つノルウェーの通貨にプラスに影響した格好です。

NOK/SEKは23年~24年に0.95000Sクローナを下限として推移したことがあり、今回も0.95000Sクローナでサポートされるかもしれません。一方、原油価格に大きく左右されるかもしれませんが、上は24年6月以来となるパリティ(1.00000Sクローナ)が視野に入る可能性があります。

金融政策的には、リクスバンク(スウェーデン中銀)が利下げ打ち止め、ノルゲバンク(ノルウェー中銀)が利下げとの見方が一般的でしたが、中東情勢を受けて変化がみられます。13日時点のOIS(翌日物金利スワップ)に基づけば、どちらの中央銀行も年央前後に利上げとの観測が強まっています。金融政策見通しの差がNOK/SEKのマイナス材料となる状況ではなくなりつつあり、原油価格の動向がより重要なのかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.19000NZドル~1.22000NZドル>

今週の豪ドル/NZドルは、17日のRBA(豪中銀)政策会合の結果が重要なカギを握りそうです。

RBAは前回2月3日の会合で0.25%利上げすることを決定。政策金利を3.60%から3.85%へと引き上げました。その後のブロック総裁とハウザー副総裁のタカ派的な発言を受け、市場では今週17日の会合で0.25%の追加利上げが行われるとの見方が優勢です。

ブロック総裁は3月3日に「毎回の会合がライブだ」、「(3月の会合では)より迅速な対応が必要かどうかを検討する」と発言。ハウザー副総裁は同10日に「インフレ率は高すぎる」、「来週の会合では非常に真摯な議論が行われて、(利上げと政策金利据え置きの)両方の議論がされるだろう」と語りました。

17日の会合で市場予想どおりに0.25%利上げすることが決定された場合、RBAの声明や会合後のブロック総裁の会見で先行きの金融政策についてどのようなヒントが提供されるのかに注目です。市場では、RBAは8月に追加利上げを行うとの観測があります(次回5月と次々回6月は政策金利の据え置きを予想)。声明や総裁会見がタカ派的な内容と市場で受け止められれば、RBAによる追加利上げ観測が高まるとともに、豪ドル/NZドルは堅調に推移すると考えられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.39000カナダドル>

先週の米ドル/カナダドルは堅調に推移し、13日には一時1.37カナダドル台前半へと上昇しました。中東情勢をめぐる懸念が高まったことが、安全資産と位置付けられる米ドルにとってのプラス材料になったとみられます。

今週も引き続き中東情勢に目を向ける必要がありそう。中東情勢が一段と緊迫するようなら、米ドル/カナダドルは上値を試す展開になると考えられます。

17-18日にFOMC(米連邦公開市場委員会)、18日にBOC(カナダ中銀)の政策会合が開かれます。いずれも政策金利は据え置かれるとみられ、注目点は先行きの金融政策についてどのようなヒントが提供されるのかになりそうです。足もとの原油高を受け、市場ではBOCは26年後半に利上げを行うとの観測が浮上しました。BOCの声明や会合後に行われるマックレム総裁の会見がその観測を高める内容になれば、米ドル/カナダドルの上値を抑える要因になる可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。