2025年は「米ドル安」「円安」の1年、26年は??

2025/12/30 07:54

【ポイント】

・25年前半は「米ドル安」、後半は「円安」が顕著

・金融政策見通しに基づけば、26年も「米ドル安」?

・サナエノミクスによる「円安」との市場テーマは26年も続くか

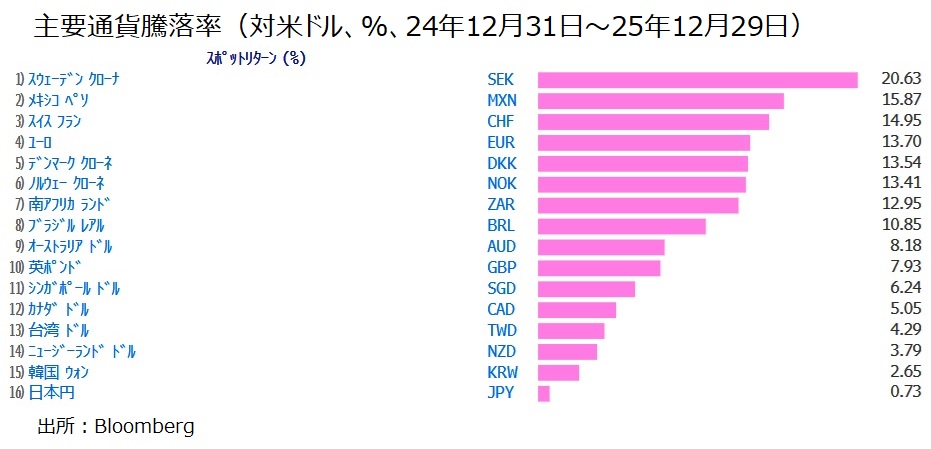

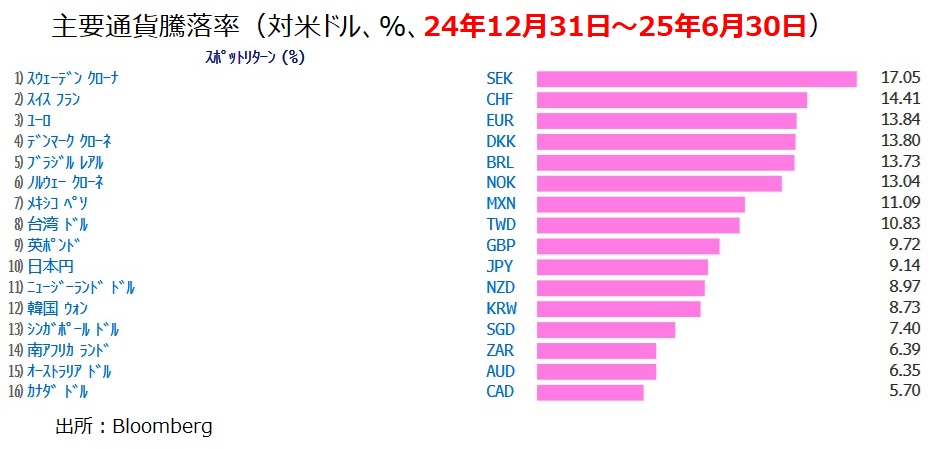

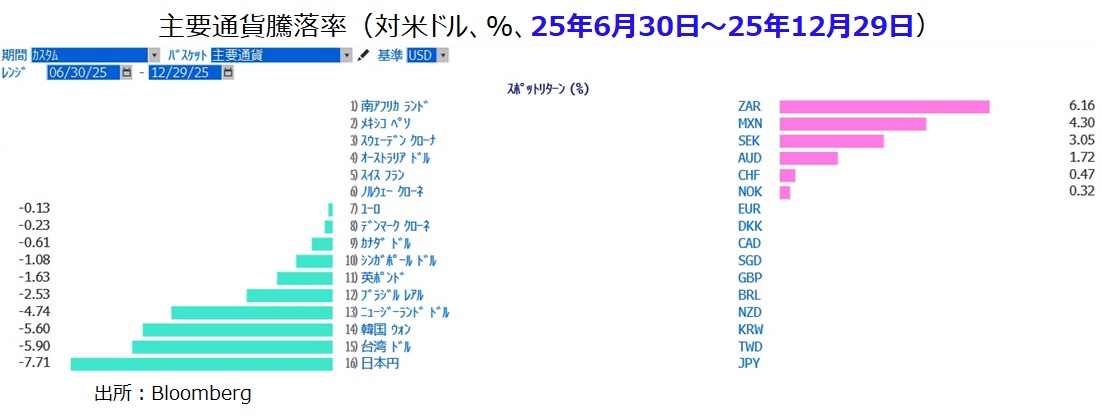

2025年は、「米ドル安」かつ「円安」の1年でした。Bloombergが集計する主要17通貨の25年の騰落率をみると、米ドルが最弱、その次に弱かったのが円でした。米ドルはとくに25年前半が弱く、円はとくに25年後半の弱さが目立ちました。

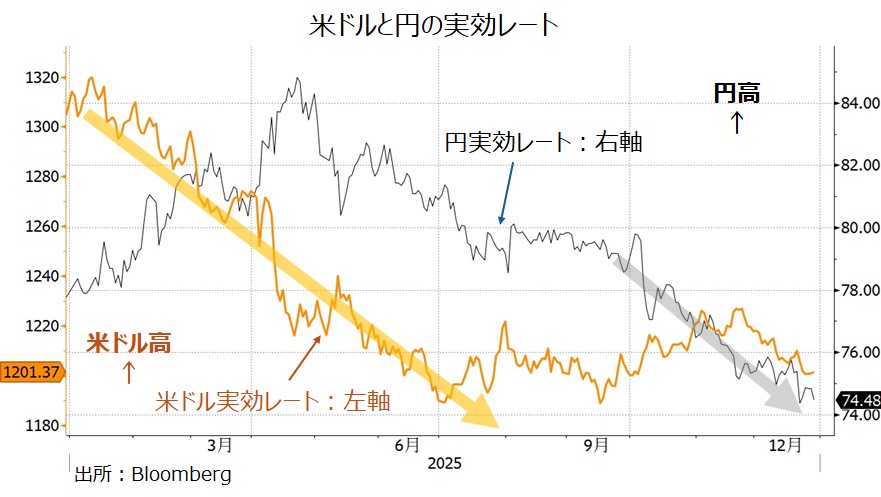

25年前半はトランプ政権が誕生し、大統領令に基づいて一方的に関税を打ち出したことが米ドルの信認低下につながったのでしょう。トランプ大統領が「解放の日」と名付けた相互関税発表の日である4月2日以降に、株価の急落とともに米ドル(実効レート)が大きく下落したことが特徴的でした。

一方、円(実効レート)は「解放の日」直後にピークをつけて、その後は下落基調でした。とりわけ、高市政権誕生後に円安が進行したことが印象的でした。

多くの中央銀行が利下げの最終局面に入りつつあり、利上げを模索する中央銀行もあるなかで、FRBは今後も複数回の利下げが予想されています。29日のOIS(翌日物金利スワップ)に基づけば、市場は26年12月までに0.25%×2.4回の利下げを織り込んでいます。金融政策の面からは引き続き米ドルに下落圧力が加わる可能性が高そうです。

日銀は26年半ばごろの追加利上げが予想されており、29日時点のOISに基づけば、市場は26年12月までに0.25%×1.3回の利上げを織り込んでいます。もっとも、現在の市場テーマは、(責任ある)積極財政と緩和的金融政策というサナエノミクスによる「円安」。高市政権に対する希望が失望に変わらなければ、そうした状況は続くのかもしれません。

26年のどこかで「米ドル安」や「円安」が転換するのか(しないのか)。大いに注目されるところでしょう。

・25年前半は「米ドル安」、後半は「円安」が顕著

・金融政策見通しに基づけば、26年も「米ドル安」?

・サナエノミクスによる「円安」との市場テーマは26年も続くか

2025年は、「米ドル安」かつ「円安」の1年でした。Bloombergが集計する主要17通貨の25年の騰落率をみると、米ドルが最弱、その次に弱かったのが円でした。米ドルはとくに25年前半が弱く、円はとくに25年後半の弱さが目立ちました。

25年前半はトランプ政権が誕生し、大統領令に基づいて一方的に関税を打ち出したことが米ドルの信認低下につながったのでしょう。トランプ大統領が「解放の日」と名付けた相互関税発表の日である4月2日以降に、株価の急落とともに米ドル(実効レート)が大きく下落したことが特徴的でした。

一方、円(実効レート)は「解放の日」直後にピークをつけて、その後は下落基調でした。とりわけ、高市政権誕生後に円安が進行したことが印象的でした。

多くの中央銀行が利下げの最終局面に入りつつあり、利上げを模索する中央銀行もあるなかで、FRBは今後も複数回の利下げが予想されています。29日のOIS(翌日物金利スワップ)に基づけば、市場は26年12月までに0.25%×2.4回の利下げを織り込んでいます。金融政策の面からは引き続き米ドルに下落圧力が加わる可能性が高そうです。

日銀は26年半ばごろの追加利上げが予想されており、29日時点のOISに基づけば、市場は26年12月までに0.25%×1.3回の利上げを織り込んでいます。もっとも、現在の市場テーマは、(責任ある)積極財政と緩和的金融政策というサナエノミクスによる「円安」。高市政権に対する希望が失望に変わらなければ、そうした状況は続くのかもしれません。

26年のどこかで「米ドル安」や「円安」が転換するのか(しないのか)。大いに注目されるところでしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。