日米首脳会談、中銀会合で米ドル/円は?

2025/10/27 15:09

※マンスリー・アウトルックは11月4日(火)に配信予定。次号ウィークリー・アウトルックは11月10日(月)に配信予定です。

【今週のポイント】

・日米首脳会談や日銀会合を経て、高市トレードが一段と進行するか

・FRBとECBの金融政策の方向性の差はユーロにプラスとなるか

・豪7-9月期CPIでRBA(豪中銀)の利下げ観測が高まるか

25-26日の米中貿易協議(クアラルンプール)では、11月実施予定だった中国のレアアース輸出規制の1年延期、米国の対中100%関税および相互関税上乗せ分復活の回避などで合意があったようです。週明け株式市場は大きく上昇して始まりました。市場の地合いはリスクオンであり、円はほぼ全面安の展開です(27日12:00現在)。

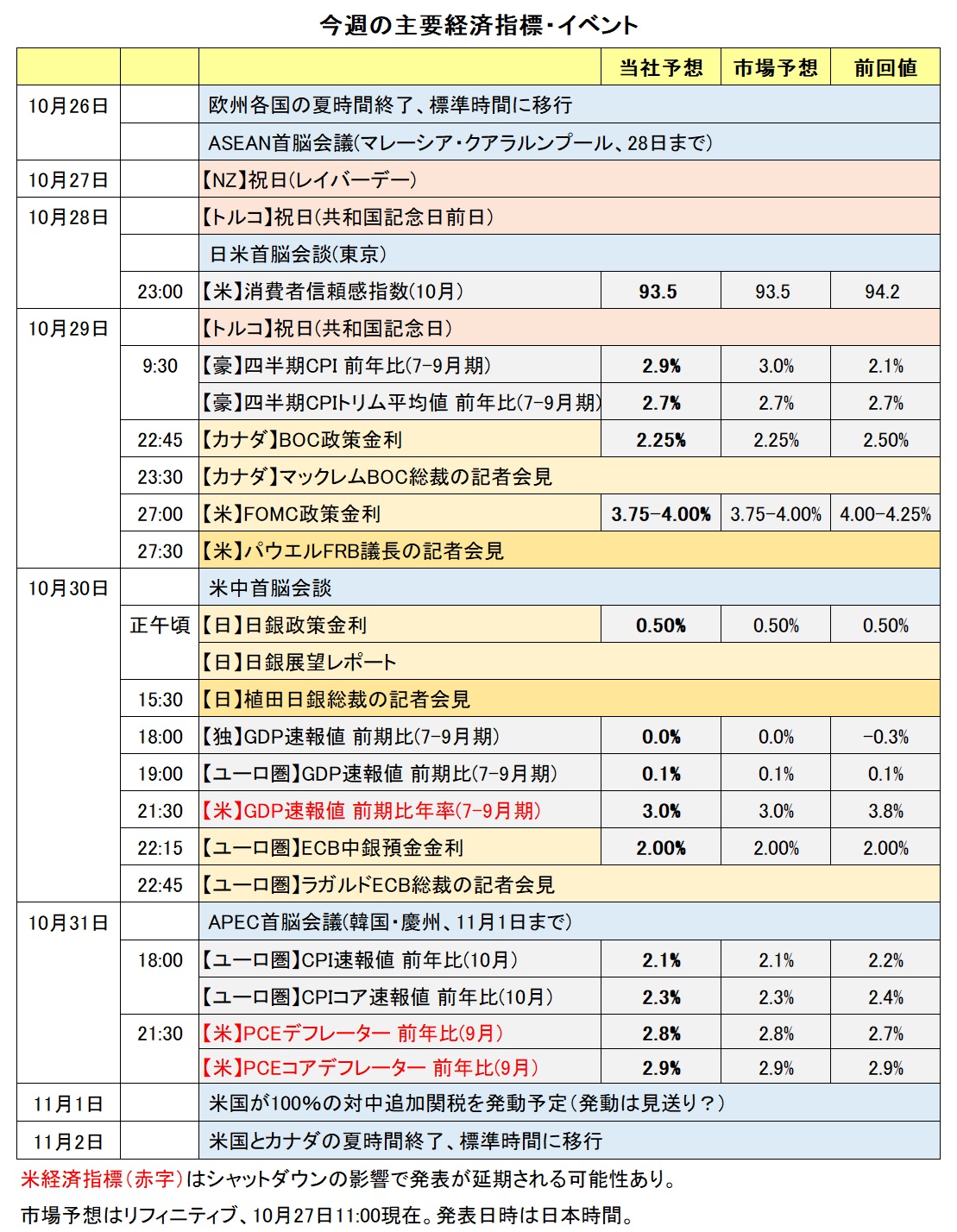

今週は重要イベントが目白押しです。28日には日米首脳会談。高市首相が初めてトランプ大統領と会談します。高市首相の唱える積極財政と緩和的金融政策(とその結果としての円安)がトランプ大統領の理解を得られるか。トランプ大統領から「物言い(けん制)」がなければ、高市トレードに弾みがつくかもしれません。

日本時間30日午前3時に米FOMCの結果が判明。午前3時30分からパウエル議長が記者会見を行います。同正午ごろに日銀の金融政策決定会合の結果が判明。同時に「経済・物価情勢の展望(展望レポート)」が公表されます。午後3時30分から植田総裁の記者会見。午後10時15分にECB(欧州中銀)理事会の結果判明。午後10時45分からラガルド総裁の会見。

24日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む確率は、FOMC0.25%利下げが99%、日銀0.25%利上げが10%、ECB0.25%利下げが0%です。サプライズがあるとすれば、日銀の利上げでしょうか。果たして、高市首相就任直後に利上げして批判にさらされる覚悟が日銀にあるか。現状維持だとしても、9月に利上げを主張した高田・田村両委員以外に利上げ派が出てくれば、市場は反応するかもしれません(逆に両氏が現状維持にいったん賛成するかも)。

30日には米中首脳会談。すでに貿易協議で合意したとされているため、それを追認する程度であれば相場材料にならないかもしれません。それともトランプ大統領からサプライズが出るでしょうか。31-1日にAPEC(アジア太平洋経済協力会議)首脳会議が韓国慶州で開催。経済協力や貿易、投資などについて協議されますが、トランプ大統領は出席しない可能性があるようです。

10月1日に始まった米シャットダウン(政府機能の一部停止)は継続中。解消されないとすれば、29日には5週目に突入します(過去最長は35日間)。11月1日には、政府の食料支援がストップするとのこと。また、必要業務である航空管制官の欠勤が増え、欠航が出ている模様。関税や検閲などの検査官や許認可の担当者などが不足すれば、物流などを中心に経済活動に障害が出る可能性もあります。今のところ、シャットダウン解消の見込みは立っていません。<西田>

*******

25-26日にクアラルンプールで米中閣僚級協議が開かれました。協議終了後のベッセント米財務長官の発言をみると、11月1日の100%の対中追加関税発動は見送られる可能性が高そうです。30日に予定されるトランプ大統領と習近平国家主席の会談を受け、両国の貿易摩擦への懸念が一段と後退すれば、リスクオン(リスク選好)が強まるとともに、豪ドル/円やNZドル/円など対円の通貨ペアが堅調に推移する可能性があります。

BOC(カナダ中銀)の政策会合が29日に開かれます。市場では、0.25%の利下げが行われるとの見方が優勢です。そのとおりの結果になれば、BOCの声明や会合後のマックレム総裁の会見で、今後さらに利下げする可能性が示されるのか注目です。

同じく29日には豪州の7-9月期CPI(消費者物価指数)が発表されます。RBA(豪中銀)は11月3-4日の政策会合で0.25%利下げするとの観測があるなか、CPIがその観測を高める内容になれば、豪ドル/米ドルや豪ドル/NZドルが軟調に推移しそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~155.000円>

10月10日にトランプ米大統領が対中100%関税を発表したことを受けて株価が急落。リスクオフが強まって、米ドル/円も153円近辺から17日には一時150円を割り込みました。週明け20日には自民と維新が連立で合意。さらに、21日の臨時国会の首班指名選挙で高市氏が首相に選ばれると、高市トレードが復活して24日には一時153円台を回復。10日以降は「下へ往ってこい」の展開となりました。

28日の日米首脳会談や30日の日銀金融政策決定会合(+展望レポート&植田総裁会見)の結果を受けて、高市トレードは一段と進行するでしょうか。5万円を超えた日経平均が達成感から反落すれば、高市トレードがいったん巻き戻される可能性はあります。ただ、その場合でも米ドル/円や日経平均の下値余地は大きくないかもしれません。なお、トランプ政権2期目の米ドル/円のピークは就任直後の1月23日に付けた156.707円です。

市場は年内2回のFOMCそれぞれで0.25%の利下げを確実視しています。また、26年9月までのFOMCで0.25%×4.5回の利下げを織り込んでいます。パウエルFRB議長が市場の利下げ観測をけん制するようなら長期金利(10年物国債利回り)が上昇して、米ドルのプラス材料になるかもしれません。一方で、シャットダウンの影響もあってパウエル議長が景気や雇用に懸念を示すようであれば、長期金利は低下しそうです。その場合、米ドルには下押し圧力が加わりそうですが、上述の通り対円での下落余地は小さいかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.15000ドル~1.18000ドル>

ECBは9月11日の理事会で2会合連続での政策金利据え置きを決定、中銀預金金利を2.00%に維持しました。報道によれば、理事会後に匿名の関係者が、理事会メンバーは追加利下げが不要だと考えていることを明らかにしました。

ユーロ圏のコアCPI(前年比)は23年3月の5.7%をピークに鈍化してきましたが、今年5月以降改善がストップしています。依然として目標の2%を超えているため、ECBは実質政策金利(=政策金利<インフレ率)のマイナスを深掘りすることには慎重になるでしょう。

24日時点のOISに基づけば、30日の理事会での利下げ確率はほぼゼロ。市場は26年9月までに0.25%利下げを0.496回しか織り込んでいません。つまり、非常に微妙ですが、メインシナリオ(確率5割超)は据え置き。市場はこのまま利下げ打ち止めとなる可能性があるとみているのでしょう。

米国とユーロ圏の政策金利の差(米>欧)は引き続き大きいものの、26年にかけて目立って縮小する見通しのため、金融政策の方向性の差はいずれユーロ/米ドルの上昇要因となりそうです。

ただ、目先的にはフランスの政治情勢がユーロの重石となる可能性があります。ルコルニュ内閣の不信任決議案は2度にわたり否決されました。しかし、ルコルニュ内閣は26年1月に始まる新年度予算の議会通過に苦戦しています。ムーディーズは24日、フランス国債の格付け見通しを「安定的」から「ネガティブ」に変更。現在の格付けはAa3(S&PのAA-に該当)。17日にS&Pはフランス国債の格付けをAA-からA+に引き下げて、フィッチと同等にしました。ムーディーズはそれより1段階上を維持した格好ですが、予算審議の状況次第では引き下げの可能性が高まりそうです。そうなれば、ユーロに下落圧力が加わるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.12500NZドル~1.14500NZドル>

豪州の7-9月期CPI(消費者物価指数)が29日に発表されます。その結果に豪ドル/NZドルが反応しそうです。

RBA(豪中銀)は2月に利下げを開始し、その後5月・8月にそれぞれ0.25%の利下げを実施。前回9月の会合では政策金利を据え置き、現在の政策金利は3.60%です。

豪州の9月失業率(9/16発表)は4.5%と、8月の4.3%(4.2%から上方改定)から悪化し、21年11月以来およそ4年ぶりの高水準となりました。市場ではRBAは次回11月3-4日の会合で0.25%の追加利下げを行うとの見方が優勢となっており、OIS(翌日物金利スワップ)に基づけば、24日時点で市場が織り込む次回会合の利下げ確率は約6割です。

7-9月期CPIが市場予想を下回る結果になれば、RBAによる追加利下げ観測が一段と高まりそう。その場合には豪ドルが軟調に推移して、豪ドル/NZドルには下押し圧力が加わると考えられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.39000カナダドル~1.41000カナダドル>

今週は28-29日にFOMC(米連邦公開市場委員会)、29日にBOC(カナダ中銀)の政策会合が開かれます。それらの結果が米ドル/カナダドルの動向に影響を与えそうです。

市場では、FRBとBOCのいずれも0.25%利下げすることを決定すると予想されています。そのとおりの結果になれば、焦点はパウエルFRB議長やマックレムBOC総裁の会見などで、両中銀の先行きの金融政策についてどのようなヒントが示されるのかになりそうです。仮にパウエル議長が追加利下げに慎重な姿勢を示す一方で、マックレム総裁が追加利下げに含みを持たせば、米ドル/カナダドルは堅調に推移するかもしれません。

トランプ政権による対カナダ関税のゆくえにも注目です。トランプ大統領は25日、自身のSNSで「カナダからの輸入品に対する関税をさらに10%引き上げる」と表明しました。カナダのオンタリオ州が、レーガン元米大統領の演説を使用して虚偽のCMを流しているためとのこと。

トランプ政権は10月25日時点で、カナダからの輸入品に原則35%の追加関税を賦課。ただし、USMCA(米国・メキシコ・カナダ協定)準拠品については追加関税の適用対象外になっており、原油などエネルギー関連品の追加課税率は10%、鉄鋼・アルミは50%、自動車・同部品は25%です。

対カナダ関税の引き上げ時期や対象範囲については明らかになっていません。トランプ大統領によるさらなるSNS投稿などにより、関税の引き上げが現実味を帯びる場合、カナダドルにとってのマイナス材料になると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。