日米欧政治情勢が引き続き相場材料に!?

2025/10/20 12:34

【今週のポイント】

・高市首相なら高市トレード(株高・円安)は復活するか

・政治情勢に鑑みれば、米ドルは円やユーロに対して優位?

・RBA総裁の講演で市場の豪金融政策見通しがどのように変化するか

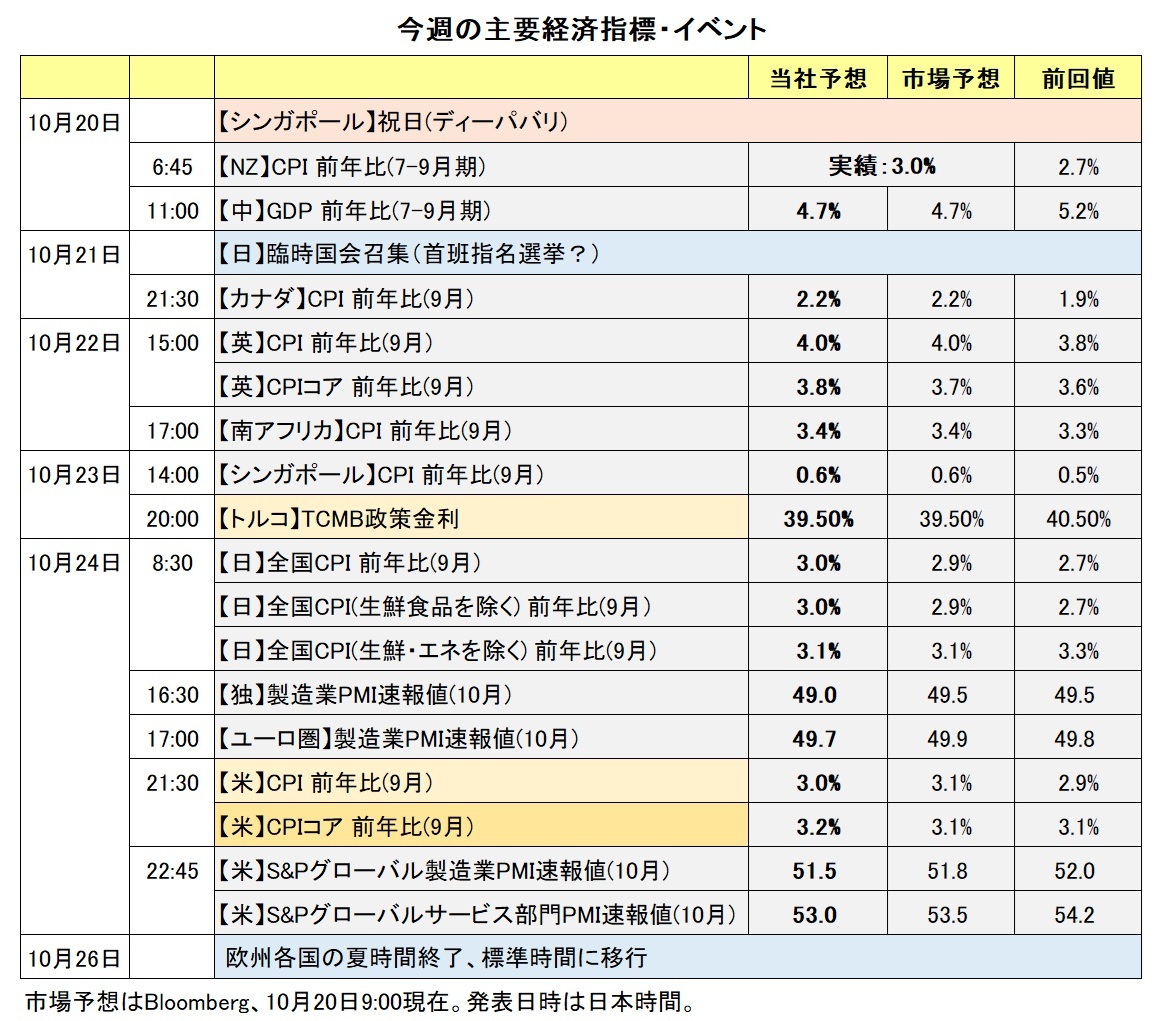

日本では、21日の臨時国会召集と首班指名選挙が注目されます。自民党と日本維新の会が政策協議で合意したとの報道がされており、高市首相誕生の可能性が高まっています。もっとも、市場の関心は、「高市首相が誕生するか否か」から「(高市首相誕生によって)どんな政策が打ち出され、それらの実現性はどうか」へと移るとみられます。自民党総裁選で高市氏がサプライズで勝利した時に比べて「高市トレード」は限定的となるかもしれません。

新政権の誕生が日銀の金融政策に与える影響も気になるところです。日銀の金融政策決定会合は10月29-30日。20日には9月に利上げを主張した高田審議委員の講演、24日には9月全国CPIの発表があります。17日時点のOIS(翌日物金利スワップ)に基づけば、市場は今回の利上げを3割弱、年内の利上げを7割弱織り込んでいます。

米国では、10月1日に始まったシャットダウン(政府機能の一部停止)が継続中。シャットダウン解消(=予算成立)のメドは立っておらず、22日からの4週目に突入しそうです。シャットダウンが長期化することで、経済活動にも影響が出てきそうです。

シャットダウンによって政府の経済統計は発表が延期されたまま(年金支給に不可欠なCPIは9月分が24日に発表される予定)。経済状況の把握が難しいなか、金融政策を決定するFOMCが10月28-29日に開催されます。FOMC関係者が金融政策について語れないブラックアウト期間が18日に始まっており、CPIを除いて新たな材料は出にくい状況です。市場は年内2回のFOMCで各0.25%の利下げを100%織り込んでおり、それが大きく変わることはなさそうです。

先週までに米自動車関連企業の破たんや地銀2行の不正融資疑惑などが明らかになり、信用不安が意識されました。投資家のリスク意識を反映するVIX指数、別名「恐怖指数」は17日に一時、米相互関税により株価が大きく下げた4月以来となる30近辺まで上昇、その後に平常時のレンジ上限ともいえる20近辺まで低下しました。ただし、楽観は禁物でしょう。今年4月以降、主要株価は上値を追う展開が続き、投資家のリスク志向が強まってきただけに、信用不安を強める小さな材料で反動が出るかもしれません。<西田>

*******

トランプ米大統領は17日放送のFOXビジネス・ネットワークで、11月1日発動予定の100%の対中追加関税について「持続可能ではない」と発言。また、10月31日と11月1日に韓国の慶州で開かれるAPEC(アジア太平洋経済協力)首脳会議にあわせて中国の習近平国家主席と会談する考えを示しました。

米国と中国の貿易摩擦に関するニュースに引き続き注目です。新たなニュースによって両国の貿易摩擦への懸念が市場で和らげば、リスクオフ(リスク回避)が後退するとともに、投資家のリスク意識の変化を反映しやすい豪ドルやNZドルにとってのプラス材料になると考えられます。

24日にブロックRBA(豪中銀)総裁が講演する予定。講演によってRBAの追加利下げ観測がどのように変化するのか注目されます。

23日にはTCMB(トルコ中銀)の政策会合が開かれます。TCMBは前々回7月に3.00%、前回9月の会合で2.50%の利下げをそれぞれ実施。現在の政策金利は40.50%です。

トルコの9月CPI(消費者物価指数)は前年比33.29%と、8月の32.95%から上昇率が高まりました。CPI上昇率は8月まで15カ月連続で鈍化していました。市場では23日のTCMB会合について、利下げ幅が1.00%に縮小されるとの見方が優勢です。利下げ幅が市場予想よりも小さければ、トルコリラにとってプラス材料になるかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:149.000円~153.000円>

首班指名選挙で野党連合政権が誕生するサプライズがなければ、米ドル/円は堅調に推移しそうです。もっとも、冒頭で述べたように自民党総裁選での高市氏勝利ほどの米ドル/円の上昇は見込めないかもしれません。

米長期金利(10年物国債利回り)は、シャットダウンの影響や金融不安の兆候などから先週末に一時4.0%を大きく割り込み、今年4月上旬以来の水準まで低下しました。高市トレードで一時1.70%をつけた日本の長期金利も小幅低下しています。ただ、日米長期金利差は4月以降縮小傾向にあり、22年3月の米FRB利上げ開始直後の水準まで縮小しています。当時の米ドル/円は130円を下回っていました。

現局面はファンダメンタルズというより政治に関する思惑が相場材料になっています。もっとも、日米の金融政策の方向性の差、すなわち「FRB利下げ、日銀利上げ」は長期金利差を一段と縮小させる可能性があります。したがって、ファンダメンタルズ面からは、いずれ米ドル/円に下方向の力が加わっても不思議ではないでしょう。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.15000ドル~1.18000ドル>

17日、S&Pはフランス国債の格付けをAA-からA+に一段階引き下げました。16日、ルコルニュ首相に対する国民議会での不信任決議案は2度否決されました。しかし、S&Pによれば、26年度の財政赤字を大幅に削減できないリスクが高まったことが格付け引き下げの根拠でした。

9月のフィッチに続いて、大手格付け会社3社のうち2社がフランス国債をA+に格下げしたことになります(ムーディースはAA-に相当するAa3)。厳格な機関投資家は投資対象とする国債の格付けをAA以上とするところが多く、先週、値を戻したフランス国債が再び売り圧力にさらされる可能性が高まっています(≒フランス長期金利の上昇要因)。

ECBは、今年6月の理事会で7会合連続(昨年6月以降計8回)の利下げにより政策金利(中銀預金金利)を2.00%に引き下げ。7月と9月の理事会では据え置きを決定しました。ECB内では利下げ局面は終了したとの見方もあり、17日時点のOISでは26年9月までに0.25%×0.75回の利下げを織り込むに過ぎません。一方で、同じくOISによれば、年内2回の米FOMCでの0.25%ずつの利下げは確実視されており、26年9月までに0.25%×4.7回の利下げが織り込まれています。

金融政策の方向性の差はいずれユーロ/米ドルの上昇要因となりそうですが、当面は政治要因によって今年7月以降の中心的なレンジ、1.15000ドル~1.18000ドルを上抜けするのは難しそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.12500NZドル~1.14500NZドル>

16日に発表された豪州の9月雇用統計では失業率が4.5%と、8月の4.3%(4.2%から上方改定)から悪化。21年11月以来およそ4年ぶりの高水準となりました。8月のRBA(豪中銀)金融政策報告では、27年12月までの見通し期間で失業率のピークは4.3%と予測されており、それを上振れました。

失業率の弱い結果を受けて市場ではRBAによる追加利下げ観測が高まりました。OIS(翌日物金利スワップ)に基づくと、17日時点で市場が織り込む次回11月3-4日のRBA会合での利下げ確率は8割程度。15日時点の確率は4割強でした。

RBAのブロック総裁が24日に講演する予定です。ブロック総裁の講演では次回会合についてのヒントが提供されるかに注目。講演内容を受けてRBAによる早期利下げ観測が市場で一段と高まる場合、豪ドル/NZドルは軟調に推移しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.39000カナダドル~1.41000カナダドル>

今週は、21日にカナダの9月CPI(消費者物価指数)、24日に米国の9月CPIが発表されます。それらの結果に米ドル/カナダドルが反応しそうです。

BOC(カナダ中銀)は前回9月17日の政策会合で0.25%利下げすることを決定。政策金利を2.75%から2.50%へと引き下げました。マックレムBOC総裁は会合後の会見で「リスクが一段と傾く場合、さらに行動する用意がある」と述べ、追加利下げに含みを持たせました。

市場では、BOCは次回10月29日の会合で0.25%の追加利下げを行うとの見方が優勢。OIS(翌日物金利スワップ)に基づくと、17日時点で市場が織り込む次回会合での利下げ確率は約8割です。

カナダのCPIが市場予想を下回る結果になれば、BOCの追加利下げ観測が一段と高まるとともに、カナダドルにとってのマイナス材料になりそうです。ただ、市場では、FRBは年内2回のFOMC(米連邦公開市場委員会)でそれぞれ0.25%の利下げを行うと予想されています。米国のCPIの結果を受けてその観測が補強される場合、米ドル/カナダドルはそれほど上昇しない可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。