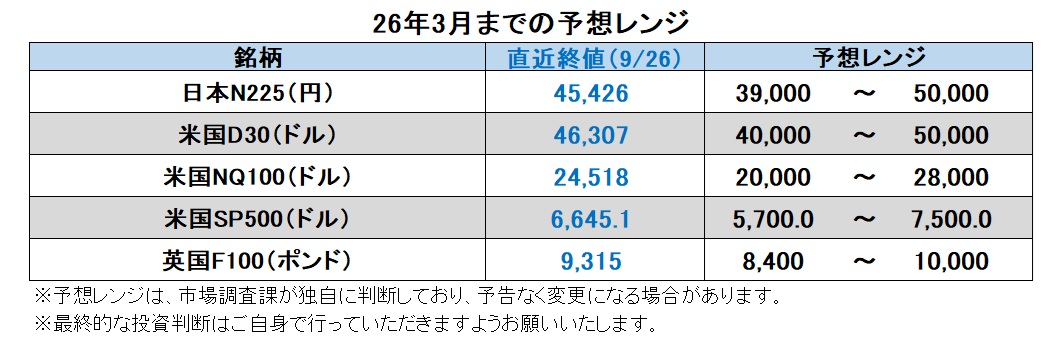

マネースクエア四季報:2026年3月までの為替相場展望

2025/09/29 15:12

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

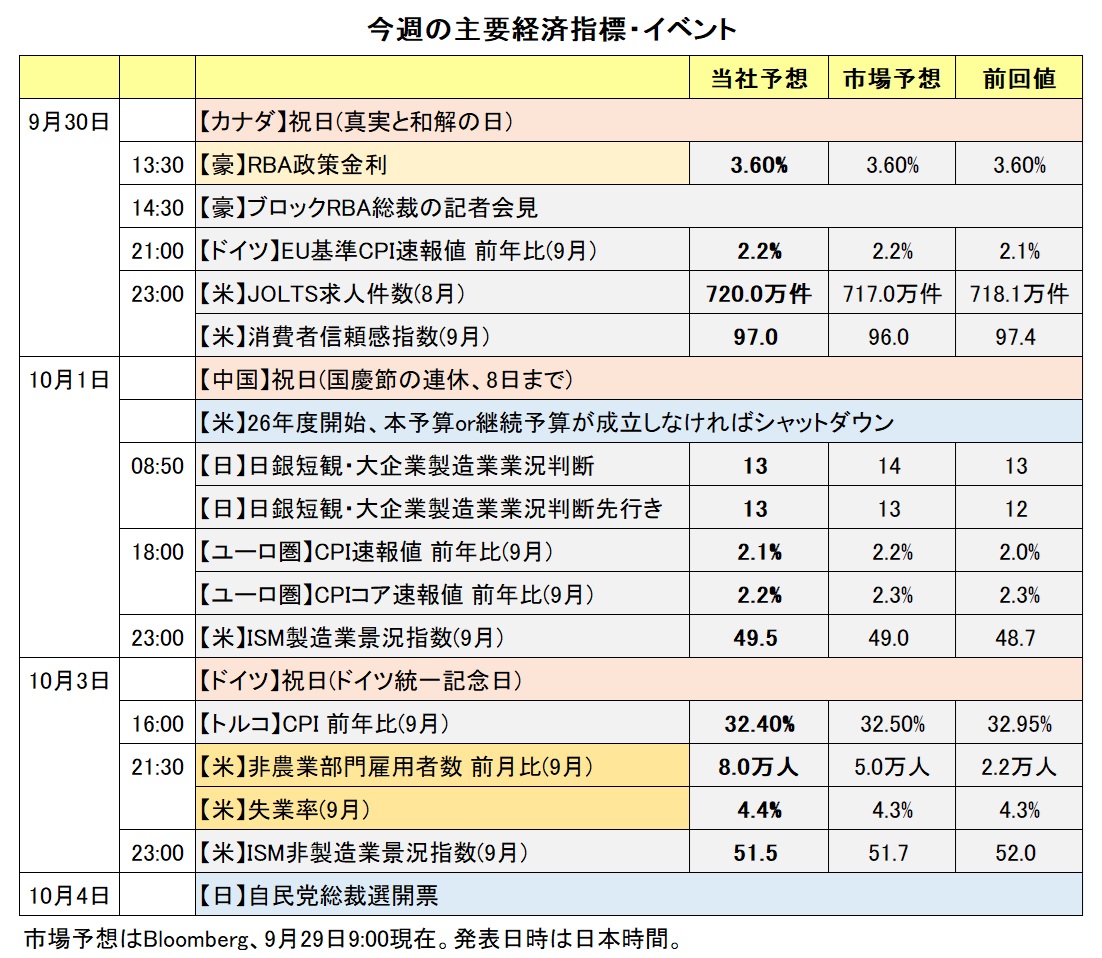

米ドルは、25年前半はほぼ全面安の展開でした。1月に就任したトランプ大統領が貿易相手国に一方的に関税を課したり、議会に働きかけて減税を成立させたりしたことが米ドルの重石となりました。7月以降の米ドルはほぼ横ばいで推移しました。貿易交渉で相互関税が引き下げられたこと、関税のインフレ効果が米国内であまり顕在化しなかったこと、FRBが9月17日に今年初の利下げを行うまで政策金利を維持したこと、などが背景です。

7月以降に堅調に推移したのは、南アフリカランド、メキシコペソ、ノルウェークローネやスウェーデンクローナなど。世界的に株価の上昇が続き、市場心理がリスクオンに傾いたためでしょう。逆に、軟調だったのは、英ポンド、円、NZドルなど。英ポンドは財政赤字の懸念が重石、円安は自民党の凋落など政治不安が材料、NZドルの下落は景気低迷が鮮明となり大幅利下げの観測が浮上したことが材料となりました。

今後について、引き続き米FRBの金融政策やトランプ政権の政策が重要な相場材料となりそうです。

米労働市場の悪化により市場ではFRBの大幅な利下げが織り込まれています(※)。一方、パウエルFRB議長は利下げに慎重な姿勢を崩していません。新任のミラン理事など利下げを主張するFOMC参加者は増えているものの、過半数はパウエル議長に同調しているとみられます。今後、FRBの考えと市場の観測がどういった形で収れんするのか(しないのか)、注目されます。

※9月26日時点のOIS(翌日物金利スワップ)に基づけば、26年9月まで8回のFOMCで、市場は0.25%×3.8回の利下げを織り込んでいます。

トランプ大統領は9月25日に一部医薬品に対する100%関税を発表(10月1日発効)。これからも、銅、半導体、木材などに関税を課す可能性があります。これまでの経緯から、市場にはトランプ政権が関税を軽減する(いわゆるTACO=トランプはいつも尻込みする)との期待もありそうですが、事態を見守る必要はあるでしょう。10月1日に始まる26年度の予算が成立しなければ、シャットダウン(政府機能の一部停止)となり、それが長期化すれば米経済や市場に影響が出るかもしれません。

日本では自民党総裁選で誰が勝利するのか。新総裁がどの政党と協力してどういった政策を打ち出すのかが注目されます。市場では、25年中に日銀が0.25%の利上げに踏み切るとの観測がやや優勢です。ただ、新政権の財政政策なども金融政策に影響を与える可能性はあります。

欧州では財政問題が注目されます。英国では11月に公表予定の秋の予算案がどうなるか。財政赤字削減のために増税や歳出削減が必要ですが、それがどのような形となり、また野党の支持を得られるのか。かなり厳しい状況です。

同様にユーロ圏でも財政健全化は喫緊の課題です。とりわけ、フランスは政治不安もあり、財政が危機的状況になって、長期金利が上昇しています(ドイツとの金利差拡大)。米国がNATO加盟国に軍事費増大を求めていることもあって、フランス以外でも財政問題が顕在化してユーロのアキレス腱になるかもしれません。

◇2026年3月までの主なイベント:

10月1日 米26年度開始(予算成立なければシャットダウンも)

10月13日 大阪・関西万博閉幕(4月13日~)

10月17日 IMF・世銀総会

1月1日 ユーロ圏各国26年度開始

2月6日 米雇用統計の年次改定

2月 米12地区連銀総裁任期満了

4月1日 日・英・カナダ26年度開始

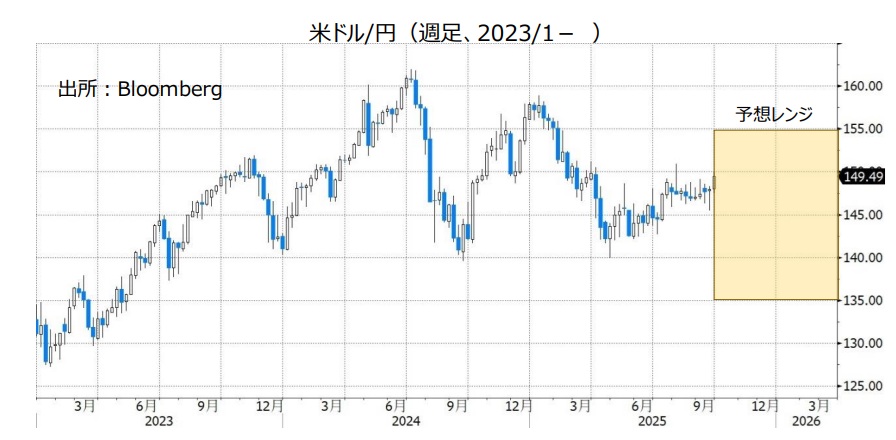

米ドル/円:135.000円~155.000円

7月以降、米ドル実効レートがほぼ横ばいで推移するなか、米ドル/円は140円台前半から水準を切り上げ、8月上旬(7月雇用統計発表直後)と9月下旬に150円前後に達しました。米FRBの利下げ観測が強まる一方で、日銀の年内利上げ観測が根強いなかで円に浮力がつかないのは、7月参院選での自民党惨敗、総裁選に至る政治的混乱などが円の重石になっているからだと考えられます。

日本の新政権の政策と日銀の対応次第で、円が一段と下落するのか、反発するのか、がある程度決まりそうです。ただ、全体像が見えるのは、総裁選からかなり時間が経ってからかもしれません。

米国の材料で、米ドルが上昇するとすれば、景気や労働市場が底堅さをみせて、そして(あるいは)インフレが高止まりして、FRBの利下げペースが遅くなるケース。米ドルが下落するとすれば、逆にFRBが利下げを積極化させて市場の観測に近づく(超える?)ケース。景況感の悪化が業績見通しの下方修正を招けば、大幅な株安を通じて米ドルを下押しするでしょう。また、シャットダウンが長期化して膠着状態が続けば、同様の展開になるかもしれません。<西田>

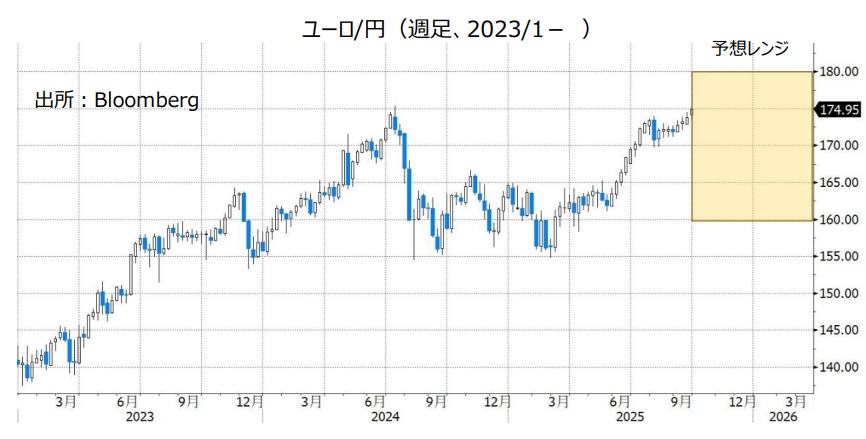

ユーロ/円:160.000円~180.000円

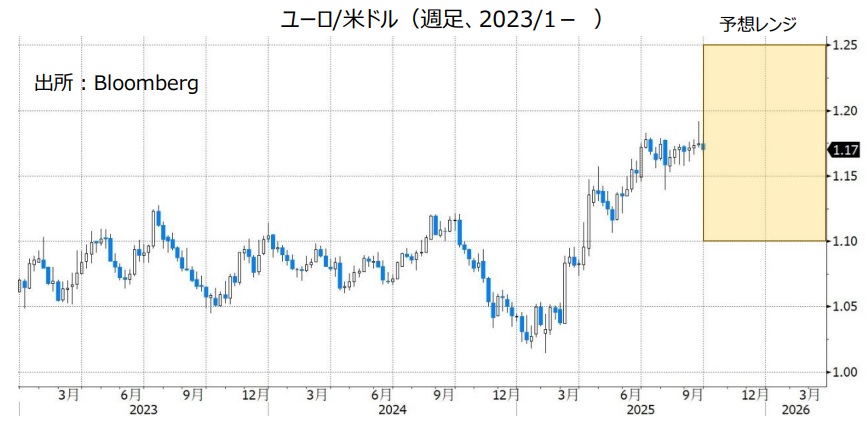

ユーロ/米ドル:1.10000米ドル~1.25000米ドル

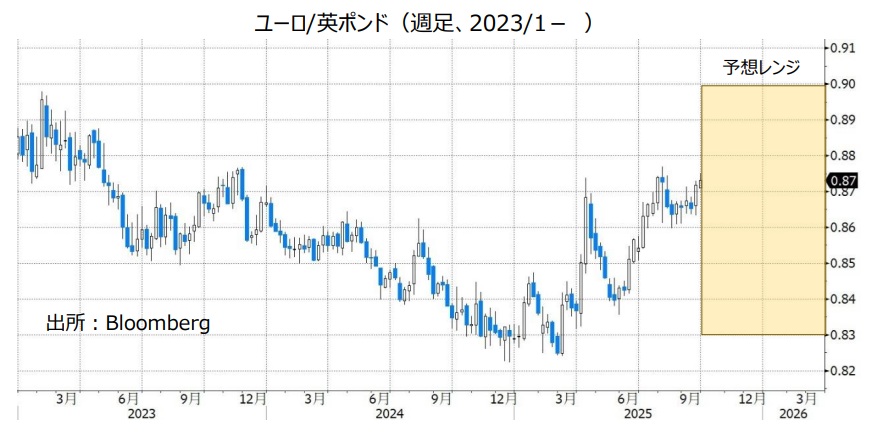

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

ECBは24年6月以降25年6月まで計8回利下げを行い、政策金利を当初の4.00%から2.00%まで引き下げました。その後、7月と9月の理事会では据え置き。9月の理事会後の会見でラガルド総裁は、「経済成長に対するリスクは、より均衡した」と述べました。また、匿名の関係者は、理事会メンバーは追加利下げが不要だと考えていることを明らかにしました。四半期見通しでは今後2年間にインフレ率が目標を下回る可能性が示されたものの、政策金利を現行水準(2.00%)で維持しても、目標を達成できると判断しているとのことでした。

ECBの政策金利は、FRBやBOEのそれよりも低いですが、利下げの打ち止めが現実味を増すならば、金融政策の見通しはユーロを下支えしそうです。

ユーロ圏の財政の問題児といえば従来はイタリアでしたが、フランスが取って代わりつつあるようです。22年秋には2.0%近く離れていたイタリアとフランスの長期金利差(イタリア>フランス)は9月下旬に一時逆転しました。フランスのバイル内閣が9月に国民議会の不信任により倒れ、マクロン大統領はルコルニュ氏を新首相に指名。しかし、国民議会の勢力図が変わらない以上、事態の打開は困難です。ユーロ圏の政治・財政問題に市場の関心が集まれば、ユーロのマイナス材料となるかもしれません。

*******

ユーロ/英ポンドは、ECBとBOE(英中銀)の金融政策の差を反映して24年を通して下落基調でしたが、25年に入って上昇基調に転じました。4月に「相互関税ショック」で市場のリスクオフが強まり、安全通貨としてユーロが選好されたためユーロ/英ポンドが急伸。その後、ユーロ/英ポンドはいったん下落しましたが、6月以降再び上昇基調に転じています。ECBの利下げ打ち止め観測が浮上、さらには7月には英国の財政問題に絡んで22年秋の「トラス・ショック」を想起させるプチ・トリプル安が発生しました。ECBの利下げ打ち止めが一段と現実味を帯びれば、ユーロ/英ポンドに上昇圧力が加わりそうです。ただ、BOEの利下げ観測も以前より後退しているため、ユーロ/英ポンドの上昇余地は大きくないかもしれません。<西田>

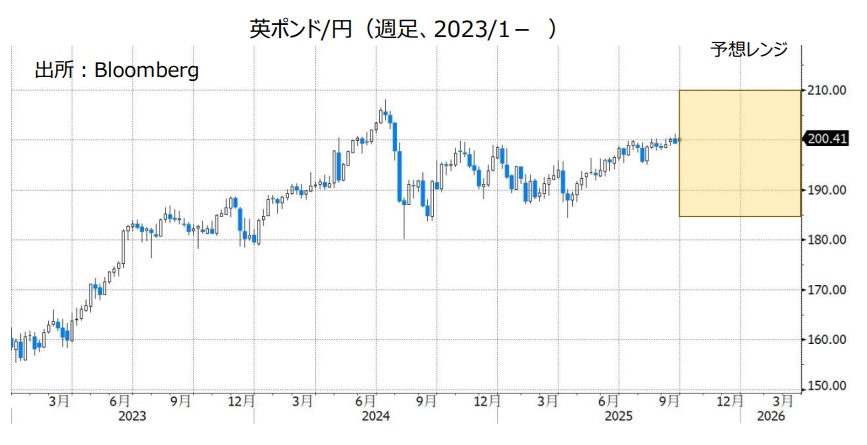

英ポンド/円:185.000円~210.000円

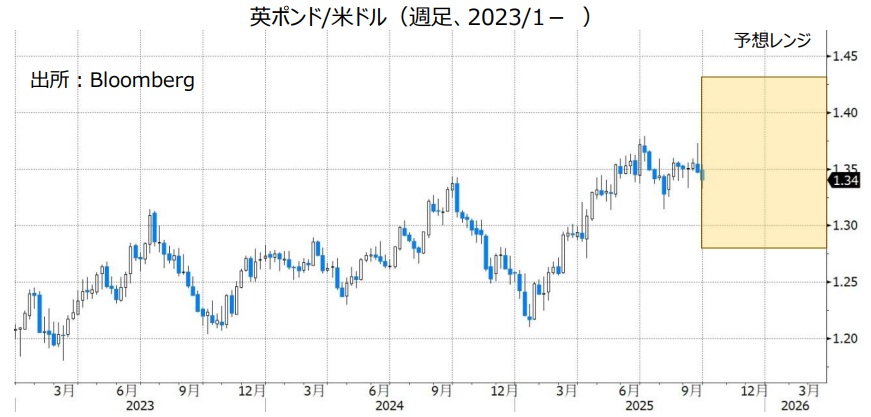

英ポンド/米ドル:1.28000米ドル~1.43000米ドル

BOE(英中銀)は、24年8月のMPC(金融政策委員会)で利下げを開始。それ以降3カ月(2会合)に1度のペースで0.25%の利下げを続けています。そのパターンを踏襲して25年8月のMPCでは0.25%の利下げが行われ、9月のMPCでは政策金利が4.00%に据え置かれました。

もっとも、9月の声明文では、追加利下げについて「ゆっくりとした、かつ慎重なアプローチが適切」とされました。ベイリー総裁は会見で、「2%の目標に回帰する見通しだが、安心はできない」と述べました。BOEは、ジリジリと上昇しているCPIが間もなくピークアウトすると予想しています。仮に、CPIが予想通り鈍化しなければ、市場の利下げ観測は一段と後退して英ポンドのプラス材料となるかもしれません。

9月26日時点のOIS(翌日物金利スワップ)に基づけば、市場は26年9月までにBOEが0.25%×1.3回程度の利下げを行うと予想しています。次の利下げの確率が5割を超えるの(=市場のメインシナリオ)は、26年2月以降です。

目先の注目は、11月に予定されている秋季予算案の発表でしょう。労働党スターマー政権は求心力を低下させており、議会に財政緊縮化策を呑ませるのは至難の業でしょう。一方で、財政赤字に対して無策だと市場が判断すれば、新たなプチ・トリプル安を招く可能性もあります。<西田>

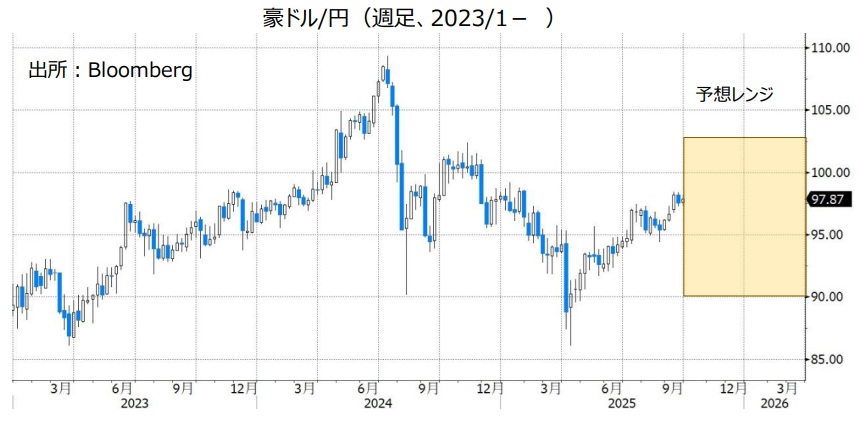

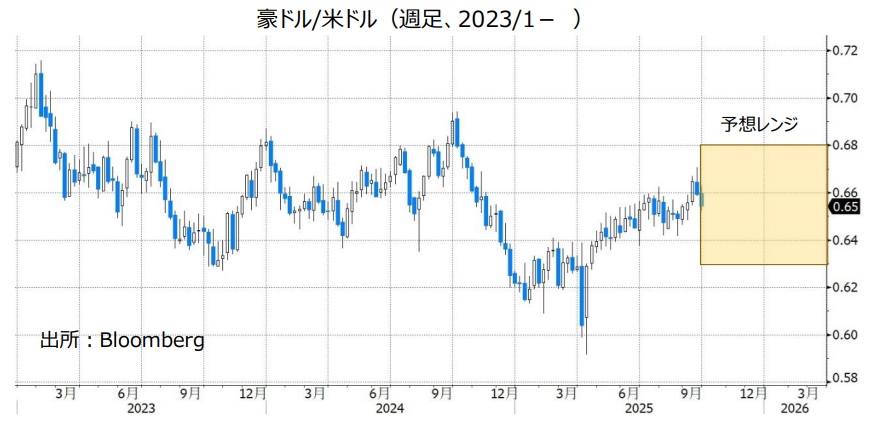

豪ドル/円:90.000円~103.000円

豪ドル/米ドル:0.63000米ドル~0.68000米ドル

豪ドル/NZドル:1.06000NZドル~1.15000NZドル

RBA(豪中銀)は25年2月・5月・8月と3カ月ごと2会合に1回のペースで利下げを実施。9月26日時点の政策金利は3.60%です。

次回9月29-30日のRBA会合については、政策金利は据え置かれると予想されます。市場では11月以降、0.25%の利下げが1回ないし2回行われるとの観測があります。声明や総裁会見を受け、RBAによる追加利下げ観測が高まる場合、豪ドルにとってのマイナス材料になりそうです。

豪ドル/米ドルについてはFRB(米連邦準備制度理事会)の金融政策にも影響を受けると考えられます。FRBによる積極的な利下げ観測が市場で高まる場合、RBAの追加利下げ観測が高まったとしても、豪ドル/米ドルはそれほど下落しない可能性があります。

日銀はいずれも追加利上げを行うと考えられます。ただ、実際に追加利上げが実施されたとしても、その次の利上げ観測が市場で高まらなければ、豪ドル/米ドルと同じく豪ドル/円はそれほど下落しないかもしれません。

トランプ政権の通商政策、特に対中国関税がどうなるのかにも注目です。豪州は中国を主力輸出先とするため、豪経済は中国景気の動向に影響を受けやすい面があります。米中の貿易摩擦が緩和する場合、豪ドルにとってのプラス材料になりそうです。

***

【豪ドル/NZドル】

豪ドル/NZドルは9月25日に一時1.13466NZドルへと上昇し、22年10月以来の高値をつけました。RBAによる早期利下げ観測が後退する一方で、RBNZ(NZ中銀)による積極的な利下げ観測が浮上し、それらが豪ドル/NZドルの上昇要因となりました。

市場では今後の追加利下げについて、RBAは1回か2回実施するとの観測があり、RBNZは3回行うとの見方が優勢です。RBAとRBNZの金融政策面からみれば、豪ドル/NZドルは引き続き底堅く推移するかもしれません。

豪ドル/NZドルが下落基調に転じるケースとして、RBAの追加利下げ観測が高まるか、RBNZの追加利下げ観測が後退する(あるいは両方)ことが考えられます。<八代>

NZドル/円:80.000円~90.000円

NZドル/米ドル:0.55000米ドル~0.61000米ドル

RBNZ(NZ中銀)は8月の金融政策報告で、政策金利は26年1-3月期に2.55%へと低下してそれをもって今回の利下げサイクルは終了するとの見通しを示しました。8月の利下げによってRBNZの政策金利は3.00%になったため、RBNZはあと0.50%の利下げを想定していると解釈できます。

一方、市場ではRBNZによる追加利下げ観測が高まっています。9月18日に発表されたNZの4-6月期GDP(国内総生産)が前期比マイナス0.9%と、RBNZの8月時点の見通しであるマイナス0.3%を大きく下振れたからです。OIS(翌日物金利スワップ)によると、RBNZは今後0.25%×3回の追加利下げを行うとの見方が市場では優勢。NZのGDP発表前は0.25%×2回の利下げでした。

市場が予想するどおりに今後RBNZが追加利下げを行うようなら、NZドルが軟調に推移しそう。ただし、NZドル/米ドルに関してはFRBが利下げを続ける場合には下げ渋る可能性もあります。<八代>

カナダドル/円:100.000円~112.000円

米ドル/カナダドル:1.35000カナダドル~1.42000カナダドル

BOC(カナダ中銀)は24年6月から25年3月まで7会合連続で利下げを実施。その後4月・6月・7月の会合では政策金利を据え置いたものの、9月の会合で再び0.25%の利下げを行いました。9月26日時点の政策金利は2.50%です。

BOCは声明で9月会合の利下げについて「(カナダ)経済が減速し、インフレの上振れリスクが低下していることから、今後のリスクをより均衡させるため」と説明。マックレム総裁は会合後の会見で「リスクが一段と傾く場合、さらに行動する用意がある」と述べ、追加利下げに含みを持たせました。

ただ、BOCによる追加利下げの余地はそれほどないかもしれません。24年6月以降の利下げによってBOCの政策金利の水準は、BOCが推計する中立金利(2.25~3.25%)の下限に近づいています。また、これまで実施された利下げの影響は今後さらに出てくると考えられます。市場では、BOCは0.25%の追加利下げを1回行ってそれをもって利下げサイクル終了との見方が優勢です。

FRBは今後複数回の利下げを行うと予想されます。FRBとBOCの金融政策面からみれば、米ドル/カナダドルは軟調に推移する可能性があります。

日銀は早ければ25年中に追加利上げを実施するとみられるものの、その次の利上げはかなり先になると考えられます。そのとおりになれば、カナダドル/円はそれほど下落しないかもしれません。<八代>

トルコリラ/円:3.000円~4.000円

TCMB(トルコ中銀)は7月と9月の2会合連続で利下げを実施。利下げ幅は7月が3.00%、9月が2.50%で、9月26日時点の政策金利は40.50%です。

TCMBの9月会合の声明で、「(トルコの)4-6月期のGDP(国内総生産)成長率は予想を上回ったものの、国内の最終需要は依然として弱い」、「最近のデータは、需要状況がディスインフレの水準にあることを示している」と指摘。「中期目標(※)に沿って予想されるディスインフレの道筋に必要な引き締め度合いを確保するように政策金利を決定する」とし、7月会合と同じく「インフレ見通しに重点を置きつつ、(政策金利の)変更幅を会合ごとに慎重に見直す」と表明しました。

(※)TCMBは8月14日、インフレ率についての中期目標を発表。インフレ率(CPI上昇率)を25年末までに24%、26年末までに16%、27年末までに9%へと低下させることを目指すとしました。

トルコのCPI(消費者物価指数)は24年5月の前年比75.45%をピークに上昇率が鈍化しており、25年8月の上昇率は32.95%でした。CPI上昇率の鈍化が続けば、TCMBは今後さらに利下げを行うと考えられます。その場合、トルコリラにとってのマイナス材料になりそうです。<八代>

南アフリカランド/円:8.000円~9.000円

SARB(南アフリカ中銀)は24年9月から25年7月まで5回合計1.25%の利下げを行いました。25年9月の政策会合では政策金利を7.00%に据え置いたもののその決定は4対2で、決定に反対した2人は0.25%の利下げを主張しました。

南アフリカの8月CPI(消費者物価指数)は前年比3.3%と、SARBの3~6%のインフレ目標に引き続き収まったものの、目標中間値の4.5%は13カ月連続で下回りました。SARBは今後追加利下げを行う可能性があり、その場合には南アフリカランドは軟調に推移しそうです。

SARBはインフレ目標を現行の3~6%のレンジから3%へと変更する意向を示しています。財務省はまだ承認していないようですが、仮にインフレ目標がそのとおりに変更されれば、SARBが追加利下げを行う確率は変更前と比べて低下するかもしれません。

トランプ政権による対南アフリカ関税がどうなるのかにも注目です。トランプ政権は8月、南アフリカに対して30%(基本税率10%+上乗せ分20%)の相互関税を発動しました。南アフリカのラマポーザ大統領は9月23日、関税率の引き下げを目指して米国と協議中だと語りました。仮に対南アフリカ関税が引き下げられれば、南アフリカランドにとってのプラス材料になると考えられます。<八代>

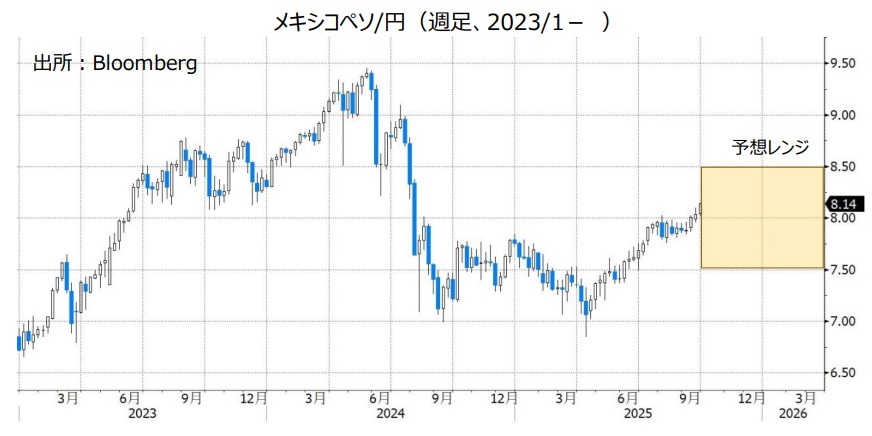

メキシコペソ/円:7.500円~8.500円

BOM(メキシコ中銀)は24年3月に利下げを開始し、25年9月まで11回合計3.75%の利下げを実施。9月26日時点の政策金利は7.50%です。25年9月会合のBOM声明では、8月会合と同じく「政策金利のさらなる調整を検討する」と表明されました。次回11月6日の会合でも利下げが行われる可能性がありそうです。

一方でこれまでのBOMによる大幅利下げの影響は今後さらに出てくると考えられます。また、メキシコのCPI(消費者物価指数)で食品・エネルギー・農畜産物を除いたコアは、8月まで4カ月連続でBOMのインフレ目標(3%)の許容レンジ(2~4%)を上回りました。BOMの利下げサイクルは停止時期が近づきつつあるかもしれません。仮に次回11月会合で利下げが行われるとしても、その後の会合で利下げが停止される可能性が市場で意識されれば、メキシコペソはそれほど下落しない可能性があります。

トランプ政権による通商政策にも注目です。トランプ政権はメキシコからの輸入品に対し、USMCA(米国・メキシコ・カナダ協定)準拠品を除いて原則25%の関税を3月から課しています。対メキシコ関税の税率は8月1日から30%へと引き上げられる予定でしたが、交渉時間を確保するためとして90日間の延期中です。関税の引き上げがさらに延期される、あるいは米国とメキシコが通商交渉で合意して関税の引き上げが撤回される場合、メキシコペソにとってプラス材料になりそうです。<八代>

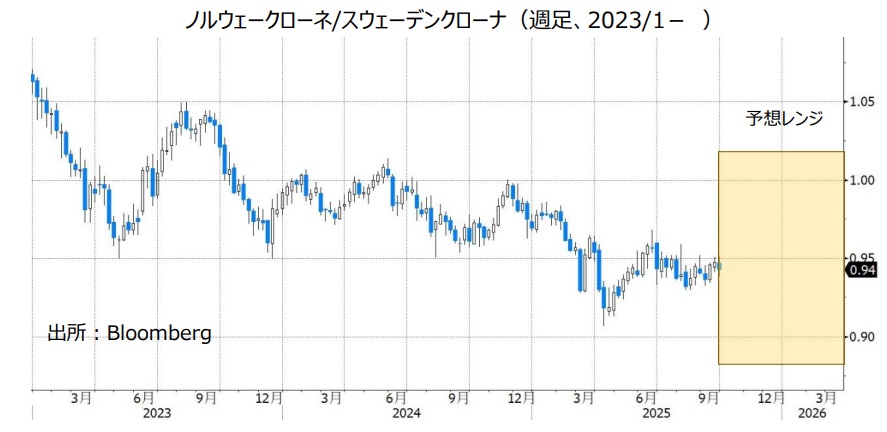

ノルウェークローネ/スウェーデンクローナ:0.88000Sクローナ~1.02000Sクローナ

リクスバンク(スウェーデン中銀)は24年5月から25年1月まで6回計1.75%の利下げを実施。その後の2会合で据え置きましたが、6月と9月に0.25%の利下げを実施し、政策金利を1.75%としました。市場では9月は据え置きとの見方がやや優勢だっただけにサプライズでした。

もっとも、リクスバンクは9月の声明で「インフレと経済活動の見通しに変化がなければ、政策金利は当面この水準で推移する」と表明。利下げ打ち止めの可能性を示しました。そのため、市場の反応は限定的でした。

ノルゲバンク(ノルウェー中銀)は23年12月以来据え置いていた政策金利を今年6月に0.25%引き下げ、9月に0.25%の追加利下げを行って、政策金利を4.00%としました。9月の会合後にバーチェ総裁は声明で「夏前に想定していたほど速いペースで利下げすることはなさそうだ」とし、現在の経済見通しを前提とすれば「今後3年間で毎年1回の利下げが適切だ」と述べました。

ノルウェーとスウェーデンの政策金利差(ノルウェー>スウェーデン)はノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)のプラス要因ですが、ノルゲバンクがゆっくりとでも利下げを続け、リクスバンクが打ち止めるなら金融政策見通しは徐々にNOK/SEKのマイナス要因になりそうです。

ノルウェーは産油国であるため、NOK/SEKは原油価格にも影響を受けます。WTI原油先物価格は24年夏以降に緩やかな下落基調にあります。各国のインフレ率が鈍化していることも一因でしょう。また、OPECプラスが増産方向にあることも原油価格の重石になっています。原油価格が低位で安定すれば、NOK/SEKへの影響は小さいでしょう。<西田>

米ドル/シンガポールドル:1.25000SGドル~1.35000SGドル

米ドル/シンガポールドル(以下、ドルシンガ)は過去10年間、1.30000SGドル~1.40000SGドルを中心とする比較的狭いレンジで推移してきました。シンガポールの中央銀行にあたるMAS(シンガポール通貨庁)はS$NEER(SGドル名目実効為替レート)を政策目標としており、それが緩やかに上昇するように誘導しています。過去10年は米ドル(実効為替レート)が比較的堅調に推移してきたため、S$NEERの高め誘導とドルシンガの横ばい推移は矛盾しなかったと考えられます。

もっとも、02年から11年ごろまでは、ドルシンガは下落基調でした(SGドル高)。米ドル(実効為替レート)が下落基調にあったため、S$NEERを安定あるいは高めに誘導するためにはドルシンガが下落する必要があったとみられます。それを念頭におけば、25年に米ドル(実効為替レート)が下落基調となるなか、ドルシンガが中心レンジの下限(1.3000SGドル)を下回ってきたことも理解しやすいでしょう。このため、今後、米景気の失速や大幅な利下げ、株価の急落などで米ドル(実効為替レート)が大きく下落しないか、注意する必要はありそうです。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。