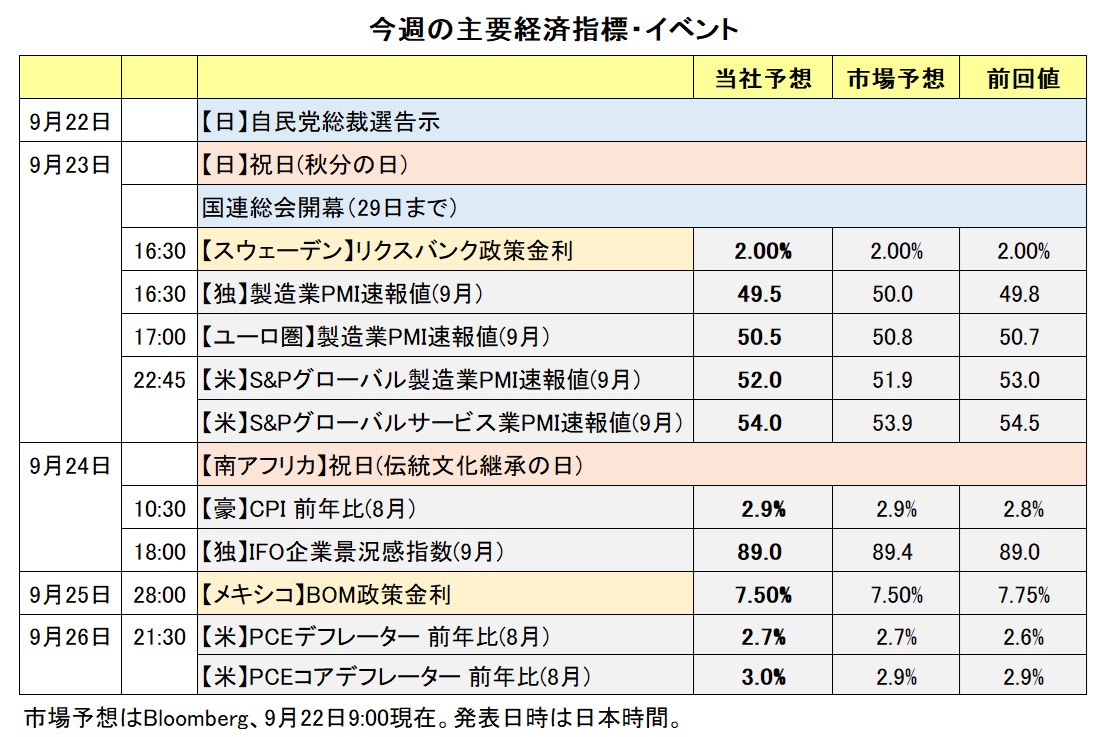

自民党総裁選の情勢!?

2025/09/22 13:08

【今週のポイント】

・高市氏勝利なら「円安」、小泉氏なら「円高」のステレオタイプは実現するか

・リクスバンク(スウェーデン中銀)は追加利下げの可能性を示すか

・メキシコ中銀は先行きの金融政策についてどのようなヒントを示すか

先週、主要中央銀行の政策会合を通過。大きなサプライズはありませんでした。ただ、米FOMCで大幅利下げを主張したのがミラン(マイラン)理事1人だったことや、日銀の金融政策決定会合で2人の審議委員が0.25%利上げを主張したことなど、ディテールには注目すべきものがありました。

今週は、米国の8月PCE(デフレーター)を除けば、目立ったイベントはありません。ただし、FOMCを通過しても積極的な利下げを織り込む市場の予想がどう変化するか。また、自民党総裁選がどういった展開となるのか。それらが相場材料となるかもしれません。

自民党総裁選は、高市氏と小泉氏の一騎打ちの様相です。リフレ派の高市氏が選ばれれば「円安・株高」、財務省と近い小泉氏なら「円高・株安」との見方が強いようです。ただ、そうしたステレオタイプの観測通りに事態が進展するかどうかは予断を許さないところでしょう。

22日の総裁選告示、同日午後の候補者による演説会、翌23日の共同記者会見などを経て、10月4日の総裁選の帰趨が大きく変わる可能性もあります。また、誰が自民党総裁になるかはもちろんですが、どの政党と連携して、どのような政策を打ち出すかも重要です。10月4日以降も不透明感は簡単には払しょくされないかもしれません。<西田>

*******

先週(9/15- )はNZドルが軟調に推移し、対豪ドルで22年10月以来、対円で8月29日以来、対米ドルで9月5日以来の安値をつけました。RBNZ(NZ中銀)による大幅な利下げ観測が浮上したことで、NZドルに対して下押し圧力が加わりましたNZドルは引き続き上値が重い展開になる可能性があります。

24日に豪州の8月CPI(消費者物価指数)が発表されます。月次CPIがカバーする品目数は四半期CPIの3分の2程度であり、そのことに留意する必要はあります。それでも8月CPIが市場予想を下回る結果になれば、RBAによる利下げ観測が市場で高まるかもしれません。

25日にはBOM(メキシコ中銀)の政策会合が開かれます。BOMは前回8月の会合で0.25%の利下げを実施しており、現在の政策金利は7.75%です。メキシコの8月CPI(消費者物価指数)は前年比3.57%となり、BOMのインフレ目標(3%)の許容レンジ(2~4%)内に2カ月連続で収まりました。

市場では、25日の会合で0.25%利下げすると予想されています。注目点は、BOMの声明で11月会合について何らかのヒントが提供されるかどうか(10月は会合なし)。市場では11月会合でも0.25%の利下げが行われるとの観測があります。声明によってその観測が市場で後退する場合、メキシコペソにとってプラス材料になりそうです。

日米など主要国の株価動向にも注目です。主要国の株価が上昇を続ければ、リスクオン(リスク選好)が強まるとともに、対円の追加ペアの下支え要因になる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~150.000円>

米FRBの利下げ直後に米ドル/円は一時145円台半ばまで下落しましたが、すぐに反発しました。米ドル/円は引き続き147.000-148.000円を中心とした狭いレンジで推移しています。一方。米ドルの実効レートは米雇用の軟化を主因として、ジリジリと値を下げてきました(先週のFOMC前後から反発していますが・・)。

日本の長期金利(10年物国債利回り)は19日の日銀会合後に上昇。22日午前には17年ぶりとなる1.65%をつけました。米長期金利は先週上昇したものの、5月をピークとした低下基調が続いています。そのため、日米長期金利差は世界的にインフレが上昇した22年春ごろの水準まで縮小しています。

それでも、米ドル/円が比較的堅調に推移しているのは、日本の政治の不確実性が円を押し下げているからとみられます。したがって、自民党総裁選が終わり、新たな政権と政策がある程度明らかになるまで円は上昇しにくい状況が続くかもしれません。政治の不透明感が晴れれば、金融政策の方向性の差(米FRB利下げ、日銀利上げ)や長期金利差に市場の関心が向き、米ドル/円に下押し圧力が加わる可能性があります。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.93000Sクローナ~0.96000Sクローナ>

ノルゲバンク(ノルウェー中銀)は、18日の政策会合で利下げを実施し、政策金利を4.00%としました。インフレの高止まりが長期化するとの予想から政策金利の据え置きも検討されたが、結局は利下げが適切との判断に至ったとのことでした。バーチェ総裁は「夏前に想定していたほど速いペースで利下げすることはなさそうだ」とし、現在の経済見通しを前提とすれば「今後3年間で毎年1回の利下げが適切だ」と述べました。

リクスバンク(スウェーデン中銀)は23日の会合で政策金利を2.00%に据え置く可能性が高そうです。24年5月から計2.00%の利下げを実施しており、追加利下げの余地は小さそうです。ただ、23日の声明で追加利下げに言及する可能性はあります。

ノルゲバンクとリクスバンクの政策金利差は今後縮小する方向にあり、それはノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)の下落要因です。ただ、ノルゲバンクの利下げ観測の後退やリクスバンクの利下げの可能性が当面はNOK/SEKのプラス材料になるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.11500NZドル~1.13000NZドル>

NZの4-6月期GDP(国内総生産)が9月18日に発表されました。結果は前期比マイナス0.9%と、市場予想や8月時点のRBNZ(NZ中銀)の見通しであるマイナス0.3%を下振れました。それを受けて市場ではRBNZは次回10月8日の政策会合で0.50%の利下げを行うとの観測が浮上し、NZドル安が加速。豪ドル/NZドルは18日に一時1.12738NZドルへ上昇して、22年10月以来の高値をつけました。

OIS(翌日物金利スワップ)によると、19日時点で市場が織り込む次回RBNZ会合での利下げ確率は、0.25%幅が8割弱、0.50%幅が2割強です。今週はNZの主要な経済指標の発表はなく、RBNZの利下げ観測が大きく変化する可能性は低いかもしれません。

一方で、市場ではRBA(豪中銀)は次回9月29-30日の政策会合で政策金利を据え置いて、次々回11月3-4日の会合で0.25%利下げするとの見方が有力です。

市場のRBAとRBNZの金融政策見通しの差から考えれば、豪ドル/NZドルは引き続き底堅く推移する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.39500カナダドル>

BOC(カナダ中銀)は9月17日の政策会合で0.25%の利下げを行うことを決定、政策金利を2.75%から2.50%へと引き下げました。BOCが利下げしたのは、3月以来4会合ぶりです。マックレム総裁は会合後の会見で、カナダ経済に対するリスクが高まる場合には追加利下げを行う用意があると表明しました。BOCの次回会合は10月29日。OISによると、19日時点で市場が織り込む利下げ確率は約5割です。今週26日発表のカナダの7月GDPの結果を受けて、利下げ観測がどのように変化するか注目です。

仮にBOCによる追加利下げ観測が高まる一方で、8月PCE(個人消費支出)デフレーターなど米経済指標の結果を受けてFRBによる追加利下げ観測が後退する場合、米ドル/カナダドルは堅調に推移しそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。