米FOMCは今年初の利下げ、積極的な利下げには慎重!?

2025/09/18 07:33

【ポイント】

・ドット・プロットは25年残り2回も利下げを示唆

・26年以降も慎重な利下げを継続へ⁉

・就任直後のミラン理事が大幅利下げを主張

・市場は目先「材料出尽くし」の反応?

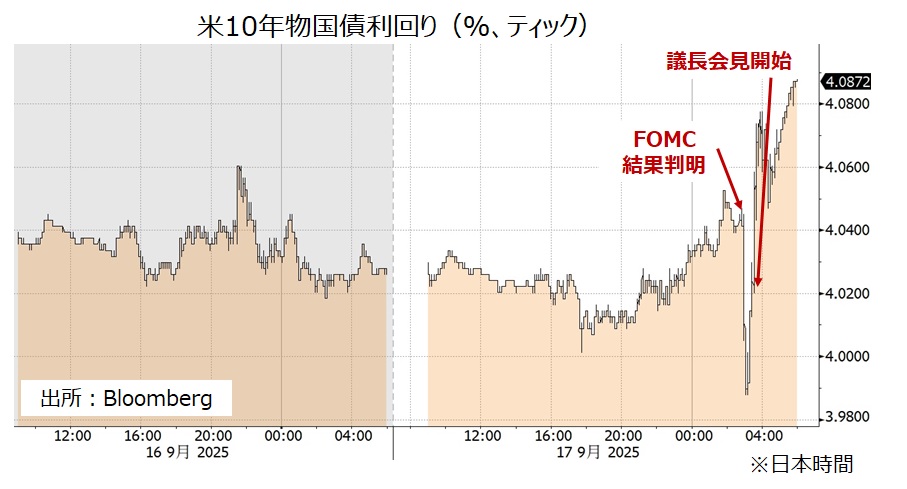

米FOMCは24年12月以来の利下げを実施。政策金利を0.25%引き下げ、4.00-4.25%としました。15日に承認されたばかりのミラン(マイラン)理事が0.50%の利下げを主張して反対票を投じました。

FOMCの結果判明直後に、長期金利(10年物国債利回り)は低下し、NYダウは上昇、米ドル/円は下落しました。しかし、すぐに長期金利や米ドル/円は反発、いずれもFOMC前の水準を上回りました。NYダウも反落したものの、その後はほぼFOMC前の水準に戻しました(日本時間18日午前7時30分現在)。

長期金利などの反発は、いったんの材料出尽くしに加えて、以下の要因があったものとみられます。FOMCの経済見通しが強めだったこと、大幅利下げへの支持は広がらなかったとみられること、パウエル議長が雇用リスクの増大を認めつつも、インフレにも警戒を示したこと、FRBの独立性を堅持する姿勢を改めて示したこと、など。

*******

FOMCの票決は11対1。0.50%の利下げを主張したミラン理事以外は0.25%利下げに賛成しました。

声明文では、冒頭の景況判断で「雇用の増加ペースは鈍化し、失業率はいくぶん上昇したが、引き続き低い」とされ、労働市場の軟化が指摘されました。政策決定の部分では、「目標(達成)を支援するため」に続けて「そして、リスクバランスの変化に照らして」との一節が追加されました。また、「追加的な調節を検討するにあたって、今後のデータ、見通しの変化、リスクバランスを注意深く分析する」とされ、前回の「追加的な調節の度合いとタイミングを検討するにあたって・・(以下同じ)」に比べて、追加利下げをより現実的に受け止めているようでした(あくまで筆者の印象ですが)。

*******

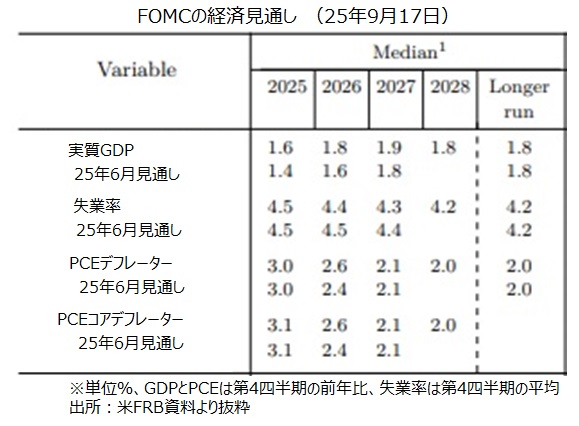

FOMCの経済・金融見通しと「ドット・プロット」は以下の通り。

経済見通しは、6月時点と比べると28年の予想が追加されました。成長率(GDP)は全般に上方修正、失業率は26-27年について下方修正。インフレ(PCEとPCEコア)は、26年について上方修正されました。つまり3カ月前と比べて、景気、物価ともやや上方修正されており、その点からは市場の大幅な利下げ見通しに対してけん制の意味合いを持つとみることも可能でしょう。

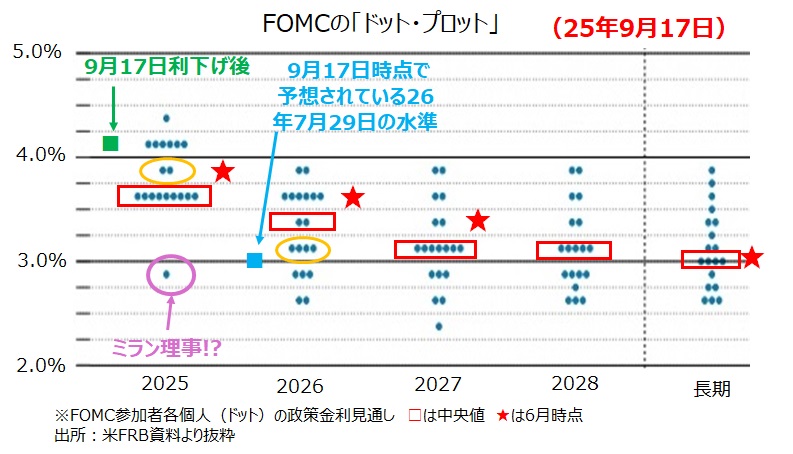

参加者の政策金利見通し、いわゆる「ドット・プロット(中央値)」をみると、25年の残り2回のFOMCで0.25%×2回利下げ(ただし、1人の差で0.25%×1回、オレンジ枠)。26年中に0.25%×1回利下げ(1人の差で0.25%×2回、同)。27年0.25%×1回利下げ、28年利下げなし。なお、政策金利の中立水準とみなせる「長期」見通しは前回同様3.00%でした。

もっとも、パウエル議長が指摘するように、ドット・プロットはFOMCが組織として想定しているものではありません。

興味深かったのは、25年中に0.25%×6回利下げの予想があったこと。今回も含めて3回全てで0.50%利下げの予想と整合的であり、ほぼ間違いなくミラン理事でしょう。ただ、そうだとしても、26年以降は大幅な利下げを予想しなかったことになります(ミラン理事の任期が26年1月までであることと関係があるかも)。

17日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「10月、12月、26年3月、6月に0.25%の利下げ」です。26年7月時点の政策金利予想は3.03%であり、これはドット・プロットの26年末とあまり差はありません。FOMC参加者の見通しが市場予想に近づいたと言えるかもしれません。

*******

パウエル議長の会見で興味深かった点は以下。

議長は、雇用の伸びが鈍化しており、雇用悪化のリスクが高まったことが利下げの根拠だと明言。ただし、失業率は依然として低く、雇用の伸び鈍化は労働力人口の減少が一因であり、移民規制の強化や労働参加率の低下が背景だと説明しました。だから積極的な利下げには慎重だと言いたかったのでしょう。

議長は、0.50%利下げには幅広い支持はなかったと述べました。0.50%利下げを支持した投票メンバーはミラン理事だけでしたが、投票権を持たない残り7人の参加者(全て地区連銀総裁)の中にも0.50%利下げの支持者はいなかったとみられます。

議長は、関税はインフレ率を押し上げているが、当初の想定より小幅かつ遅いとしたうえで一過性の可能性が高いと述べたものの、今後もインフレ上振れリスクとして注視しているとしました。

議長は、クック理事の解任(差し止め)の件にはコメントを控えましたが、「独立性を維持する強い決意だ」と述べ、政治的圧力には抵抗する姿勢を改めて示しました。

・ドット・プロットは25年残り2回も利下げを示唆

・26年以降も慎重な利下げを継続へ⁉

・就任直後のミラン理事が大幅利下げを主張

・市場は目先「材料出尽くし」の反応?

米FOMCは24年12月以来の利下げを実施。政策金利を0.25%引き下げ、4.00-4.25%としました。15日に承認されたばかりのミラン(マイラン)理事が0.50%の利下げを主張して反対票を投じました。

FOMCの結果判明直後に、長期金利(10年物国債利回り)は低下し、NYダウは上昇、米ドル/円は下落しました。しかし、すぐに長期金利や米ドル/円は反発、いずれもFOMC前の水準を上回りました。NYダウも反落したものの、その後はほぼFOMC前の水準に戻しました(日本時間18日午前7時30分現在)。

長期金利などの反発は、いったんの材料出尽くしに加えて、以下の要因があったものとみられます。FOMCの経済見通しが強めだったこと、大幅利下げへの支持は広がらなかったとみられること、パウエル議長が雇用リスクの増大を認めつつも、インフレにも警戒を示したこと、FRBの独立性を堅持する姿勢を改めて示したこと、など。

*******

FOMCの票決は11対1。0.50%の利下げを主張したミラン理事以外は0.25%利下げに賛成しました。

声明文では、冒頭の景況判断で「雇用の増加ペースは鈍化し、失業率はいくぶん上昇したが、引き続き低い」とされ、労働市場の軟化が指摘されました。政策決定の部分では、「目標(達成)を支援するため」に続けて「そして、リスクバランスの変化に照らして」との一節が追加されました。また、「追加的な調節を検討するにあたって、今後のデータ、見通しの変化、リスクバランスを注意深く分析する」とされ、前回の「追加的な調節の度合いとタイミングを検討するにあたって・・(以下同じ)」に比べて、追加利下げをより現実的に受け止めているようでした(あくまで筆者の印象ですが)。

*******

FOMCの経済・金融見通しと「ドット・プロット」は以下の通り。

経済見通しは、6月時点と比べると28年の予想が追加されました。成長率(GDP)は全般に上方修正、失業率は26-27年について下方修正。インフレ(PCEとPCEコア)は、26年について上方修正されました。つまり3カ月前と比べて、景気、物価ともやや上方修正されており、その点からは市場の大幅な利下げ見通しに対してけん制の意味合いを持つとみることも可能でしょう。

参加者の政策金利見通し、いわゆる「ドット・プロット(中央値)」をみると、25年の残り2回のFOMCで0.25%×2回利下げ(ただし、1人の差で0.25%×1回、オレンジ枠)。26年中に0.25%×1回利下げ(1人の差で0.25%×2回、同)。27年0.25%×1回利下げ、28年利下げなし。なお、政策金利の中立水準とみなせる「長期」見通しは前回同様3.00%でした。

もっとも、パウエル議長が指摘するように、ドット・プロットはFOMCが組織として想定しているものではありません。

興味深かったのは、25年中に0.25%×6回利下げの予想があったこと。今回も含めて3回全てで0.50%利下げの予想と整合的であり、ほぼ間違いなくミラン理事でしょう。ただ、そうだとしても、26年以降は大幅な利下げを予想しなかったことになります(ミラン理事の任期が26年1月までであることと関係があるかも)。

17日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「10月、12月、26年3月、6月に0.25%の利下げ」です。26年7月時点の政策金利予想は3.03%であり、これはドット・プロットの26年末とあまり差はありません。FOMC参加者の見通しが市場予想に近づいたと言えるかもしれません。

*******

パウエル議長の会見で興味深かった点は以下。

議長は、雇用の伸びが鈍化しており、雇用悪化のリスクが高まったことが利下げの根拠だと明言。ただし、失業率は依然として低く、雇用の伸び鈍化は労働力人口の減少が一因であり、移民規制の強化や労働参加率の低下が背景だと説明しました。だから積極的な利下げには慎重だと言いたかったのでしょう。

議長は、0.50%利下げには幅広い支持はなかったと述べました。0.50%利下げを支持した投票メンバーはミラン理事だけでしたが、投票権を持たない残り7人の参加者(全て地区連銀総裁)の中にも0.50%利下げの支持者はいなかったとみられます。

議長は、関税はインフレ率を押し上げているが、当初の想定より小幅かつ遅いとしたうえで一過性の可能性が高いと述べたものの、今後もインフレ上振れリスクとして注視しているとしました。

議長は、クック理事の解任(差し止め)の件にはコメントを控えましたが、「独立性を維持する強い決意だ」と述べ、政治的圧力には抵抗する姿勢を改めて示しました。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。