米4-6月期GDPは見た目ほど良くない⁉ 個人消費は?

2025/08/01 07:31

【ポイント】

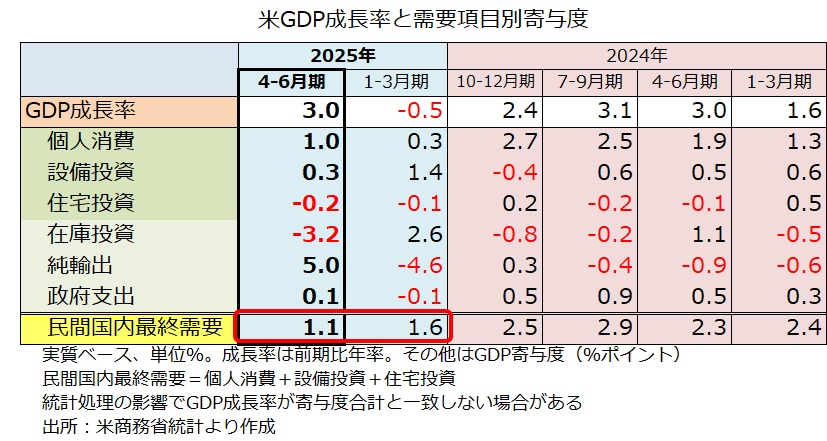

・4-6月期GDPは前期比年率3.0%と、前期のマイナスから大幅改善

・景気の強さを示すPDFP(民間国内最終需要)は2期連続弱め

・駆け込みが推察される3-4月を除けば個人消費は軟調

・PCEデフレーターは下げ止まり⁉

米国の今年4-6月期GDPは前期比年率3.0%と比較的高い伸びとなり、マイナス成長だった1-3月期(-0.5%)から大幅に改善しました。ただ、中身をみれば、1-3月期に駆け込み輸入が増加した反動で、輸入が急減。純輸出(=輸出-輸入)のGDP寄与度(※)は1-3月期の4.6ポイントのマイナスから4-6月期は5.0ポイントのプラスになりました。

※寄与度=GDPの伸び率のうち何%分を押し上げ/押し下げたかをみたもの

■5月1日付け「米1-3月期GDPはマイナスも、評価は難しく・・」もご覧ください。

米国内の景気の勢いをみるうえで重要なPDFP(民間国内最終需要)のGDP寄与度は、4-6月期に1.1%ポイントで、1-3月期の1.6%ポイントから鈍化。昨年1年間の平均(2.5%ポイント)と比べてかなり弱くなっています(□赤枠)。

30日のFOMC声明文では、「経済活動は今年前半に鈍化した」との判断が示されました。また、パウエル議長は会見で、「景気は引き続き底堅いものの、主に個人消費に鈍化がみられる」と述べ、同様に「労働市場は底堅さを保っているものの、下方リスクがある」と指摘しました。

■7月31日付け「米FOMCは据え置き、市場は『タカ派的』と判断!?」をご覧ください。

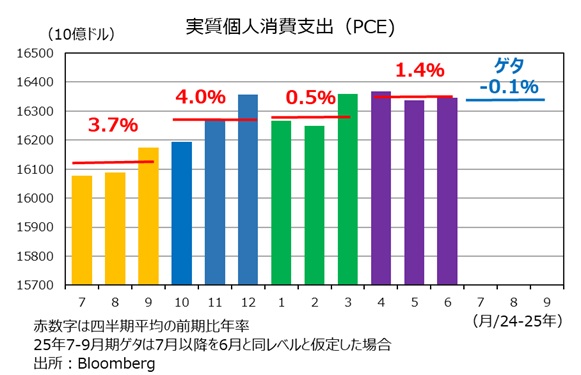

31日に発表された月次のPCE(個人消費支出)の統計でも、個人消費の弱さが確認できます。月次の実質個人消費をみると、24年終盤に力強く増加しましたが(クリスマス商戦⁉)、25年に入ると軟調です。3-4月に増加したものの、関税前の駆け込み購入が消費を押し上げた可能性がありそうです。7月以降が横ばいだと仮定すると、7-9月期は前期比年率-0.1%。いわゆる「マイナスのゲタ」を履くことになり、強めの数字が出にくくなります(あくまで計算上の問題ですが)。

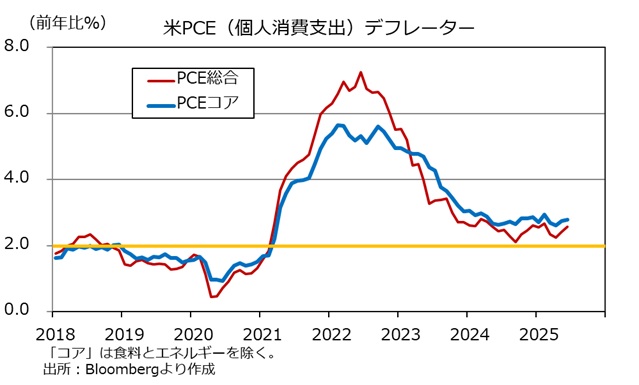

また、6月のPCEデフレーターは、総合が前年比2.6%(5月2.4%)、食料やエネルギーを除くコアが同2.8%(同2.8%)。FOMC声明文にある「インフレは依然としてまだ少し高い」との判断は妥当でしょう。

FOMCの結果やパウエル議長の会見を受けて、市場では次回9月16-17日開催のFOMCでも据え置きが決定されるとの見方がやや優勢になっています。もっとも、次回FOMCまでに多くのデータが発表されます。まずは本日(1日)の7月雇用統計に要注目でしょう。

※本日1日午後6時ごろ配信予定のM2TV(YouTube)グローバルViewは「FOMCとBOJ 日米金融政策見通し(仮)」です。ぜひご覧ください。

※明日2日配信予定のファンダメ・ポイントで7月雇用統計の結果を解説します。

※8月4日~8日は、ファンダメ・ポイントの配信を不定期(原則ナシ)とさせていただきます。

・4-6月期GDPは前期比年率3.0%と、前期のマイナスから大幅改善

・景気の強さを示すPDFP(民間国内最終需要)は2期連続弱め

・駆け込みが推察される3-4月を除けば個人消費は軟調

・PCEデフレーターは下げ止まり⁉

米国の今年4-6月期GDPは前期比年率3.0%と比較的高い伸びとなり、マイナス成長だった1-3月期(-0.5%)から大幅に改善しました。ただ、中身をみれば、1-3月期に駆け込み輸入が増加した反動で、輸入が急減。純輸出(=輸出-輸入)のGDP寄与度(※)は1-3月期の4.6ポイントのマイナスから4-6月期は5.0ポイントのプラスになりました。

※寄与度=GDPの伸び率のうち何%分を押し上げ/押し下げたかをみたもの

■5月1日付け「米1-3月期GDPはマイナスも、評価は難しく・・」もご覧ください。

米国内の景気の勢いをみるうえで重要なPDFP(民間国内最終需要)のGDP寄与度は、4-6月期に1.1%ポイントで、1-3月期の1.6%ポイントから鈍化。昨年1年間の平均(2.5%ポイント)と比べてかなり弱くなっています(□赤枠)。

30日のFOMC声明文では、「経済活動は今年前半に鈍化した」との判断が示されました。また、パウエル議長は会見で、「景気は引き続き底堅いものの、主に個人消費に鈍化がみられる」と述べ、同様に「労働市場は底堅さを保っているものの、下方リスクがある」と指摘しました。

■7月31日付け「米FOMCは据え置き、市場は『タカ派的』と判断!?」をご覧ください。

31日に発表された月次のPCE(個人消費支出)の統計でも、個人消費の弱さが確認できます。月次の実質個人消費をみると、24年終盤に力強く増加しましたが(クリスマス商戦⁉)、25年に入ると軟調です。3-4月に増加したものの、関税前の駆け込み購入が消費を押し上げた可能性がありそうです。7月以降が横ばいだと仮定すると、7-9月期は前期比年率-0.1%。いわゆる「マイナスのゲタ」を履くことになり、強めの数字が出にくくなります(あくまで計算上の問題ですが)。

また、6月のPCEデフレーターは、総合が前年比2.6%(5月2.4%)、食料やエネルギーを除くコアが同2.8%(同2.8%)。FOMC声明文にある「インフレは依然としてまだ少し高い」との判断は妥当でしょう。

FOMCの結果やパウエル議長の会見を受けて、市場では次回9月16-17日開催のFOMCでも据え置きが決定されるとの見方がやや優勢になっています。もっとも、次回FOMCまでに多くのデータが発表されます。まずは本日(1日)の7月雇用統計に要注目でしょう。

※本日1日午後6時ごろ配信予定のM2TV(YouTube)グローバルViewは「FOMCとBOJ 日米金融政策見通し(仮)」です。ぜひご覧ください。

※明日2日配信予定のファンダメ・ポイントで7月雇用統計の結果を解説します。

※8月4日~8日は、ファンダメ・ポイントの配信を不定期(原則ナシ)とさせていただきます。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。