米1-3月期GDPはマイナスも、評価は難しく・・

2025/05/01 08:04

【ポイント】

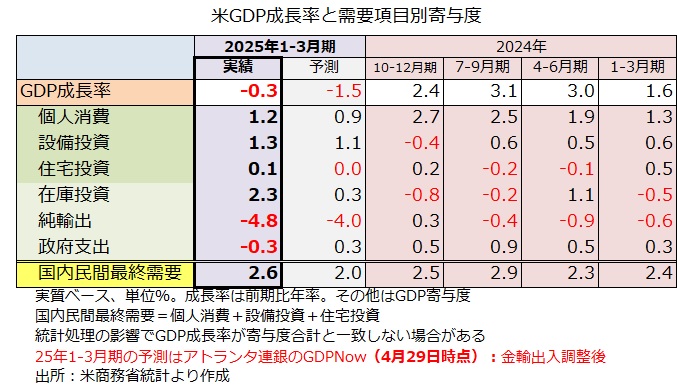

・米1-3月期GDPは前期比年率-0.3%と、マイナス成長

・駆け込みによる輸入急増が大きなマイナス要因

・消費や設備投資にも駆け込みの可能性があり、正当な評価は難しそう

・FOMCは市場の利下げ期待に応えるか

米国の1-3月期はマイナス成長

米国の1-3月期GDPは前期比年率-0.3%と、22年1-3月期以来のマイナス成長でした。マイナスとなった主因は純輸出(=輸出-輸入)が大幅なマイナスとなったこと。それだけでGDPを4.8%分押し下げました(いわゆる寄与度が-4.8%)。関税発動前に駆け込みで輸入が急増したためでしょう(輸出の寄与度が0.19%、輸入の寄与度が-5.03%)。

政府支出もGDP寄与度が-0.3%と、22年4-6月期以来のマイナスとなりました。当時は、コロナ対応で20‐21年に財政出動した反動が続いていましたが、今回はトランプ政権による政府支出削減(DOGE:政府効率化省によるもの)が効いたのでしょう。

一方、在庫投資のGDP寄与度は2.3%。関税発動に備えて企業が駆け込みで在庫を積み増しした可能性があります。

国内景気の勢いをみるうえで重要な国内民間最終需要(=個人消費+設備投資+住宅投資)のGDP寄与度は2.6%と、過去数四半期と比較しても遜色ありませんでした。ただし、個人消費や設備投資にも関税発動前の駆け込みがあった可能性もあるため、米景気の実態を正当に評価するのは難しそうです。

インフレはやや落ち着き!?

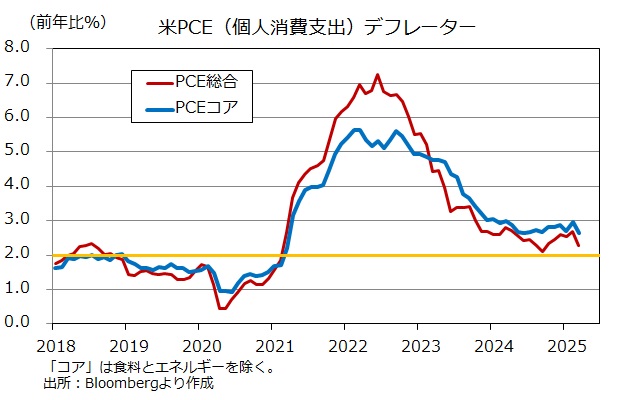

GDPの直後に発表された3月PCE(個人消費支出)デフレーターは(※)、総合が前月比横ばい、前年比2.3%。食料とエネルギーを除くコアが前月比横ばい、前年比2.6%。2月は総合が前年比2.5%、コアが同2.8%なので、いずれもが3月に減速しました。

※通常、月次PCEはGDPの翌日に発表されますが、今回は同日。理由は不明。

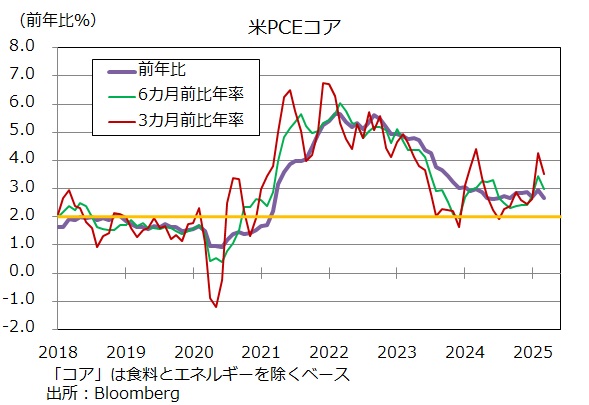

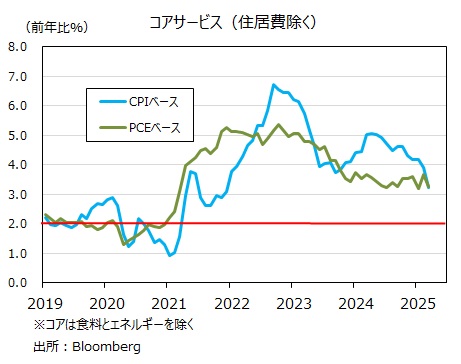

もっとも、PCEコアの短期の勢いとして6カ月前比年率、3カ月前比年率をみれば、昨年後半以降は減速傾向が止まったようにもみえます。また、FRBが労働コストを強く反映するとして重視しているPCEコアサービス(住居費を除く)も前年比3%台にとどまっています。

市場は25年中に4回の利下げを100%織り込む

最近の米経済指標は弱いものが目立ちます。4月30日にはGDPやPCE以外にも、4月ADP雇用統計が発表されました。それによると民間雇用は前月比6.2万人増と、前月実績(14.7万人増←15.5万人増から下方修正)、市場予想(11.5万人増)を下回りました。ADP雇用統計と労働省の雇用統計(4月分は5/2発表)の月々の相関は高くないものの、景気鈍化に対する懸念が強まっているだけに、雇用統計には一段と注目が集まりそうです。

4月30日時点のOIS(翌日物金利スワップ)に基づけば、市場は25年中に0.25%×4.1回分の利下げを織り込んでいます(ただし、5/7の利下げ予想は1割弱)。4月16日の講演でパウエルFRB議長は、関税がインフレ圧力になりうるとして利下げに慎重な姿勢を示しました。足もとの景気は弱さが目立つとはいえ、関税の影響が明確になるのはまだこれから。果たしてFRBは、市場の期待や、強く利下げを求めるトランプ大統領の圧力に応えるのか。5月7日のFOMCの結果やパウエル議長の記者会見が大いに注目されます。

・米1-3月期GDPは前期比年率-0.3%と、マイナス成長

・駆け込みによる輸入急増が大きなマイナス要因

・消費や設備投資にも駆け込みの可能性があり、正当な評価は難しそう

・FOMCは市場の利下げ期待に応えるか

米国の1-3月期はマイナス成長

米国の1-3月期GDPは前期比年率-0.3%と、22年1-3月期以来のマイナス成長でした。マイナスとなった主因は純輸出(=輸出-輸入)が大幅なマイナスとなったこと。それだけでGDPを4.8%分押し下げました(いわゆる寄与度が-4.8%)。関税発動前に駆け込みで輸入が急増したためでしょう(輸出の寄与度が0.19%、輸入の寄与度が-5.03%)。

政府支出もGDP寄与度が-0.3%と、22年4-6月期以来のマイナスとなりました。当時は、コロナ対応で20‐21年に財政出動した反動が続いていましたが、今回はトランプ政権による政府支出削減(DOGE:政府効率化省によるもの)が効いたのでしょう。

一方、在庫投資のGDP寄与度は2.3%。関税発動に備えて企業が駆け込みで在庫を積み増しした可能性があります。

国内景気の勢いをみるうえで重要な国内民間最終需要(=個人消費+設備投資+住宅投資)のGDP寄与度は2.6%と、過去数四半期と比較しても遜色ありませんでした。ただし、個人消費や設備投資にも関税発動前の駆け込みがあった可能性もあるため、米景気の実態を正当に評価するのは難しそうです。

インフレはやや落ち着き!?

GDPの直後に発表された3月PCE(個人消費支出)デフレーターは(※)、総合が前月比横ばい、前年比2.3%。食料とエネルギーを除くコアが前月比横ばい、前年比2.6%。2月は総合が前年比2.5%、コアが同2.8%なので、いずれもが3月に減速しました。

※通常、月次PCEはGDPの翌日に発表されますが、今回は同日。理由は不明。

もっとも、PCEコアの短期の勢いとして6カ月前比年率、3カ月前比年率をみれば、昨年後半以降は減速傾向が止まったようにもみえます。また、FRBが労働コストを強く反映するとして重視しているPCEコアサービス(住居費を除く)も前年比3%台にとどまっています。

市場は25年中に4回の利下げを100%織り込む

最近の米経済指標は弱いものが目立ちます。4月30日にはGDPやPCE以外にも、4月ADP雇用統計が発表されました。それによると民間雇用は前月比6.2万人増と、前月実績(14.7万人増←15.5万人増から下方修正)、市場予想(11.5万人増)を下回りました。ADP雇用統計と労働省の雇用統計(4月分は5/2発表)の月々の相関は高くないものの、景気鈍化に対する懸念が強まっているだけに、雇用統計には一段と注目が集まりそうです。

4月30日時点のOIS(翌日物金利スワップ)に基づけば、市場は25年中に0.25%×4.1回分の利下げを織り込んでいます(ただし、5/7の利下げ予想は1割弱)。4月16日の講演でパウエルFRB議長は、関税がインフレ圧力になりうるとして利下げに慎重な姿勢を示しました。足もとの景気は弱さが目立つとはいえ、関税の影響が明確になるのはまだこれから。果たしてFRBは、市場の期待や、強く利下げを求めるトランプ大統領の圧力に応えるのか。5月7日のFOMCの結果やパウエル議長の記者会見が大いに注目されます。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。