米FOMCは据え置き、市場は「タカ派的」と判断!?

2025/07/31 06:41

【ポイント】

・決定は9対2で据え置き。2人は0.25%利下げを支持

・関税によるインフレ効果は初期段階との判断

・パウエル議長はトランプ大統領の利下げ要求に抵抗する姿勢を堅持

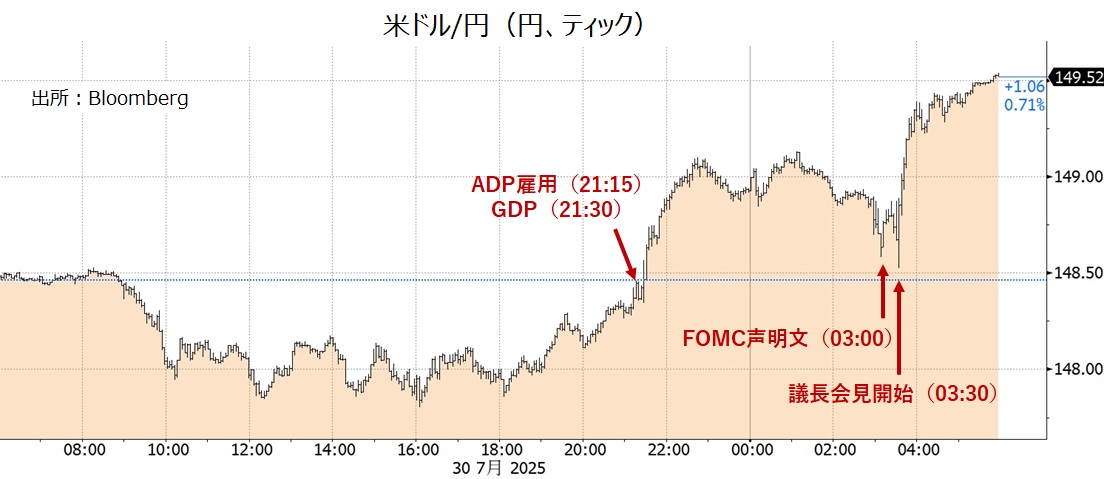

・市場は今回の結果を「タカ派的」と判断。長期金利や米ドルが上昇

・次回9月会合に関して市場で「据え置き」との見方がやや優勢に

7月29-30日に開催された米FOMCは、政策金利の据え置きを決定しました。

2人が利下げを主張して反対票を投じましたが、これまでの発言から市場の想定内だった模様。むしろ、パウエル議長が雇用よりもインフレのリスクが大きいと述べたため、市場は「タカ派的」と判断。また、議長がトランプ政権の利下げ要求に屈しない姿勢をみせたこともあり、長期金利や米ドルが上昇。「次回9月も据え置き」との見方が優勢となりました(日本時間30日午前6時現在)。

FOMC後のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「10月、26年1月、4月に0.25%ずつ利下げ」で、前日の「9月、12月、26年3月、6月に0.25%ずつ利下げ」から利下げ観測が後退しました。

*******

FOMCは今年に入って5会合連続で据え置きを決定。政策金利(FFレート)を4.25-4.50%としました。票決は9対2(欠席1)。ウォラー理事とボウマン副議長が0.25%利下げを支持して反対票を投じました。

※ウォラー理事はトランプ政権1期目終盤の20年12月に就任。ボウマン副議長は同じく20年1月に理事に就任し、今年6月に金融監督担当の副議長に昇格しました。ウォラー理事はパウエル議長の後任候補の1人とされています。

声明文では、政策決定の内容やフォワードガイダンスは前回と全く同じ。冒頭の景気判断では、経済活動が「今年前半に鈍化した」と、前回6月の「引き続き底堅いペースで拡大している」から下方修正されました。また、経済見通しの不確実性は「引き続き高い」と、前回の「低下したが、引き続き高い」から修正されました。

*******

パウエル議長の会見で興味深かった発言は以下。

金融政策について

・現在は緩やかに抑制的だが、景気にはあまり効いていない。

・現行スタンスのままで状況を見守る余裕がある。

・トランプ政権の政策の効果は依然として不透明だ。

・9月FOMCでどうするかは決まっていないし、それまでに状況が鮮明になるかは分からない。

・FOMC内部で異なった意見が出るのは当たり前のことだ。今回は良い会合だった。

景気について

・不確実性はあるものの、景気は引き続き底堅い。

・景気がやや鈍化しているのは、主に個人消費によるものだ。

労働市場について

・労働市場は引き続き底堅いものの、下方リスクはある。

・現在注目すべき労働指標は失業率だ(※)。

※トランプ政権の移民規制強化により労働力人口が減少している可能性があるため、労働需給のひっ迫度合い(≒インフレ圧力)を見る上で、雇用者数よりも失業率が適していると言いたいのかもしれません。

関税のインフレ効果について

・関税がモノの価格をある程度押し上げている。

・関税のインフレ効果はまだ初期段階、浸透するまで時間がかかる。

・関税のインフレ圧力は短期的との見方が基本だが、長引く可能性はある。

リスクの評価

・(最大雇用と物価安定という2大目標に関して)インフレの方が雇用より目標から遠い。

・リスクが完全にバランスしているのであれば、利下げが適切になる。

米ドル安について(対円ではなく、対ユーロや実効レート)

・米ドル安は、金融政策を議論するうえで大きなトピックではない。

トランプ政権の利下げ要求に関連して

・中央銀行が独立していることが国民のためになる。

・政府の国債費(利払い負担)は、FRBが考慮すべきものではない。

(議長は辞任後に理事として留任するかどうかを明言せず)

・決定は9対2で据え置き。2人は0.25%利下げを支持

・関税によるインフレ効果は初期段階との判断

・パウエル議長はトランプ大統領の利下げ要求に抵抗する姿勢を堅持

・市場は今回の結果を「タカ派的」と判断。長期金利や米ドルが上昇

・次回9月会合に関して市場で「据え置き」との見方がやや優勢に

7月29-30日に開催された米FOMCは、政策金利の据え置きを決定しました。

2人が利下げを主張して反対票を投じましたが、これまでの発言から市場の想定内だった模様。むしろ、パウエル議長が雇用よりもインフレのリスクが大きいと述べたため、市場は「タカ派的」と判断。また、議長がトランプ政権の利下げ要求に屈しない姿勢をみせたこともあり、長期金利や米ドルが上昇。「次回9月も据え置き」との見方が優勢となりました(日本時間30日午前6時現在)。

FOMC後のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「10月、26年1月、4月に0.25%ずつ利下げ」で、前日の「9月、12月、26年3月、6月に0.25%ずつ利下げ」から利下げ観測が後退しました。

*******

FOMCは今年に入って5会合連続で据え置きを決定。政策金利(FFレート)を4.25-4.50%としました。票決は9対2(欠席1)。ウォラー理事とボウマン副議長が0.25%利下げを支持して反対票を投じました。

※ウォラー理事はトランプ政権1期目終盤の20年12月に就任。ボウマン副議長は同じく20年1月に理事に就任し、今年6月に金融監督担当の副議長に昇格しました。ウォラー理事はパウエル議長の後任候補の1人とされています。

声明文では、政策決定の内容やフォワードガイダンスは前回と全く同じ。冒頭の景気判断では、経済活動が「今年前半に鈍化した」と、前回6月の「引き続き底堅いペースで拡大している」から下方修正されました。また、経済見通しの不確実性は「引き続き高い」と、前回の「低下したが、引き続き高い」から修正されました。

*******

パウエル議長の会見で興味深かった発言は以下。

金融政策について

・現在は緩やかに抑制的だが、景気にはあまり効いていない。

・現行スタンスのままで状況を見守る余裕がある。

・トランプ政権の政策の効果は依然として不透明だ。

・9月FOMCでどうするかは決まっていないし、それまでに状況が鮮明になるかは分からない。

・FOMC内部で異なった意見が出るのは当たり前のことだ。今回は良い会合だった。

景気について

・不確実性はあるものの、景気は引き続き底堅い。

・景気がやや鈍化しているのは、主に個人消費によるものだ。

労働市場について

・労働市場は引き続き底堅いものの、下方リスクはある。

・現在注目すべき労働指標は失業率だ(※)。

※トランプ政権の移民規制強化により労働力人口が減少している可能性があるため、労働需給のひっ迫度合い(≒インフレ圧力)を見る上で、雇用者数よりも失業率が適していると言いたいのかもしれません。

関税のインフレ効果について

・関税がモノの価格をある程度押し上げている。

・関税のインフレ効果はまだ初期段階、浸透するまで時間がかかる。

・関税のインフレ圧力は短期的との見方が基本だが、長引く可能性はある。

リスクの評価

・(最大雇用と物価安定という2大目標に関して)インフレの方が雇用より目標から遠い。

・リスクが完全にバランスしているのであれば、利下げが適切になる。

米ドル安について(対円ではなく、対ユーロや実効レート)

・米ドル安は、金融政策を議論するうえで大きなトピックではない。

トランプ政権の利下げ要求に関連して

・中央銀行が独立していることが国民のためになる。

・政府の国債費(利払い負担)は、FRBが考慮すべきものではない。

(議長は辞任後に理事として留任するかどうかを明言せず)

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。