相互関税発動前夜

2025/07/22 12:43

※次週は7月29日(火)にマンスリー・アウトルックを配信する予定です。

※次号のウィークリー・アウトルックは8月4日(月)に配信予定です。

【今週のポイント】

・日本政治の不安定・不透明や米相互関税の発動は円安材料か

・ECB理事会&総裁会見を受けて利下げ打ち止め観測は強まるか

・トルコ中銀はどの程度利下げするか

20日の参院選で連立与党が過半数割れとなりました。結果を受けて21日に米ドル/円は下落しました。ただ、これは市場が参院選の結果を円高材料と考えたというよりは、選挙前に連立与党の苦戦を織り込んで円安が進んでいたため、いったん材料出尽くしで円が買い戻されたと解釈するべきかもしれません。政治の不安定・不透明が続くようであれば、財政悪化懸念などから再び円が売られる場面がありそうです。

8月1日の米相互関税(上乗せ分)の発動を前に、米国と各国の関税交渉に進展はみられるでしょうか。トランプ大統領は「TACO(トランプ氏はいつも最後に尻込みする)」の指摘に反発して関税発動を躊躇しないかもしれません。関税が発動された場合でも、早期停止を求めて交渉は続けられるでしょうか。一方で、米国の相互関税に対して、EU(欧州連合)やカナダ、中国など多くの国が報復関税を準備しており、それらが発表されれば、市場が動揺する可能性もあります。<西田>

*******

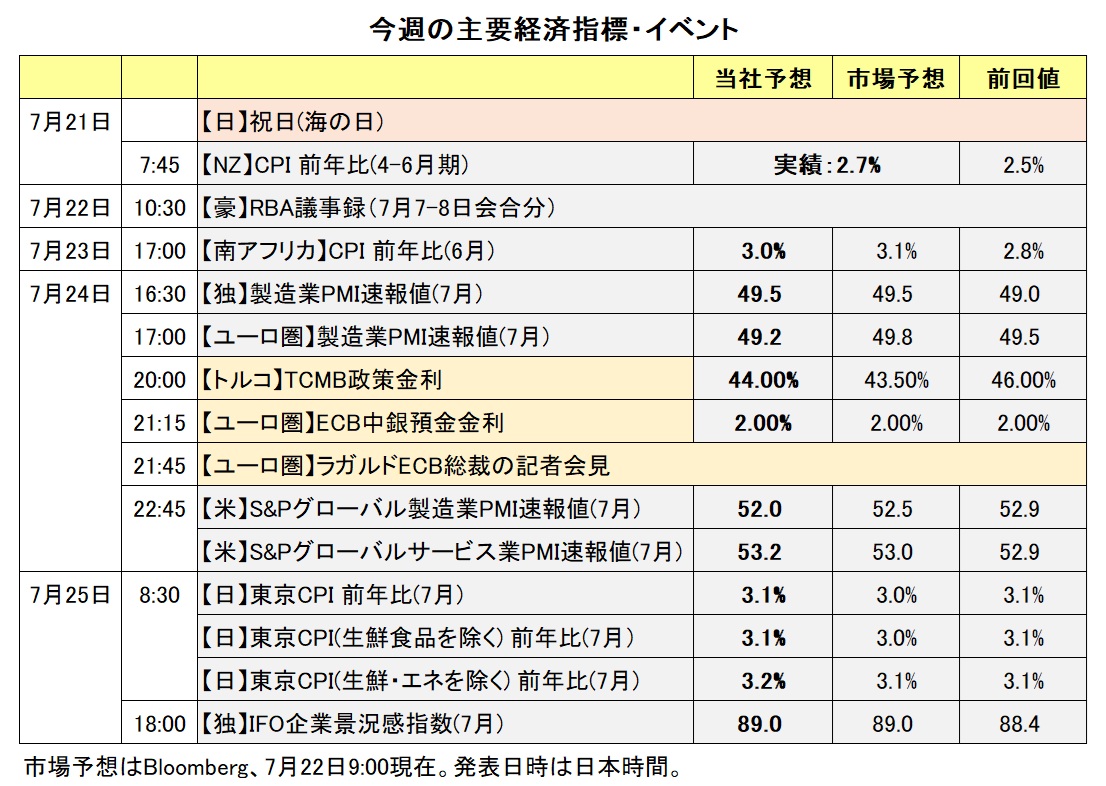

21日に発表されたNZの4-6月期CPI(消費者物価指数)は前期比0.5%、前年比2.7%と、いずれも市場予想(0.6%と2.8%)を下回りました。CPIの結果はNZドルにとってマイナスになると考えられます。CPIの結果が市場で意識されれば、NZドルは上値が重い展開になるかもしれません。

トランプ米政権による追加関税の適用猶予期限は8月1日です(対中国を除く)。猶予期限が近づくなか、関税についてのニュースが新たに出てくれば市場は反応しそうです。トランプ政権による関税が現実味を帯びた場合、その対象となる国・地域の通貨には下押し圧力が加わるかもしれません。カナダは現時点で8月1日の関税引き上げの対象になっています。

***

メキシコの7月前半CPI(消費者物価指数)が24日に発表されます。その結果がメキシコペソの材料になりそうです。

BOM(メキシコ中銀)は2月・3月・5月・6月と4会合連続でそれぞれ0.50%の利下げを実施ました。ただ、前回6月会合の声明では、それまでの「今後も金融政策スタンスの調整を継続し、同程度の規模での調整を検討する可能性がある」が修正されて、「政策金利のさらなる調整を検討する」になりました。

メキシコの7月前半CPIが強い結果になれば、次回8月7日の会合では利下げ幅が縮小されるとの観測が高まると考えられます。政策金利は据え置かれるとの観測も浮上するかもしれません。その場合、メキシコペソのプラス材料になりそうです。

***

TCMB(トルコ中銀)の政策会合が24日に開かれます。トルコの6月CPI(消費者物価指数)は前年比35.05%と、上昇率は前月の35.41%から鈍化しました。上昇率の鈍化は13カ月連続です。

TCMBは24日の会合で利下げするとの見方が市場では大勢。会合における注目点は、“どの程度の利下げが行われるのか”になりそうです。利下げ幅については、1.50%~3.50%の間で市場の見方が割れているようです(2.50%の利下げが中央値)。仮に利下げが行われたとしても、市場予想の中央値である2.50%よりも小幅ならば、トルコリラはそれほど下落しない可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:144.000円~152.000円>

今年に入って、米ドル実効レートは下落基調が続いています。一方、米ドル/円は4月までは米ドル実効レートとほぼ同じ動きでしたが、5月以降は上昇基調に転じています。これは米ドル/円が足もとで主に円の材料で動いていることを示唆しています。なお、5月~7月21日の期間でBloombergの主要17通貨の騰落率をみれば、円が最下位、次いで米ドルの順でした(上位は南アフリカランド、メキシコペソ、ユーロなど)。

参院選直後の「円高」がいったん材料出尽くしによる円の買い戻しだとすれば、今後の政治情勢次第で財政悪化懸念などから再び円が売られる場面はありそうです。

米国と日本の関税交渉も重要な材料となりそう。交渉に進展がなく、25%の相互関税(一律10%+上乗せ15%)が発動されれば、日本経済への打撃が懸念され、日銀の利上げ観測が後退するとともに日本の長期金利(10年物国債利回り)や円に下落圧力が加わりそうです。

7月29-30日の米FOMCを前にブラックアウト期間に入っていることもあり、関税交渉を除けば米国サイドの材料は多くなさそうです。ただ、トランプ大統領が利下げを要求してFRB批判を繰り返すならば、FRBの独立性が危ぶまれて、米ドルの弱気材料になるかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.15000ドル~1.18000ドル>

ユーロ/米ドルは7月1日に21年9月以来となる1.18249ドルをつけた後、やや軟調に推移しています。それでも今年1月以降の上昇トレンドは大きく変わっていないかもしれません。ユーロ/米ドルは米ドル/円と異なり、足もとまでほぼ米ドル実効レートと同じ動きをしています。したがって、ユーロ/米ドルの堅調は「ユーロ高」というよりも「米ドル安」と捉えるべきでしょう。トランプ政権あるいは米ドルに対する市場の信認低下は、ストレートにユーロ/米ドルの上昇に表れています。相互関税も短期的には米国の貿易相手国の経済に打撃となるでしょうが、やや長い目でみれば、全ての相互関税の影響が米国経済に現れるとみるべきかもしれません。

金融政策見通しの差もユーロ/米ドルにプラスに働きそうです。FRBの政策金利は4.375%(厳密には4.25-4.50%)、ECBのそれは2.00%です。政策金利は「米>欧」ですが、21日のOIS(翌日物金利スワップ)に基づけば、政策金利差は現在の2.375%から26年6月には1.782%(=3.385%-1.603%)に縮小すると市場は予測しています。

24日のECB理事会では政策金利据え置きとの見方が支配的です。ラガルド総裁は追加利下げの可能性について言及しそうですが、利下げの打ち止めが近い、あるいは利下げ余地は小さいなどと示唆されれば、ユーロ/米ドルの押し上げ材料になるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08500NZドル~1.10000NZドル>

RBA(豪中銀)は7月7-8日の政策会合で政策金利を3.85%に据え置くことを決定。市場では利下げすると予想されていたためRBAの決定はサプライズでした。RBA会合以降、豪ドル/NZドルは堅調に推移して17日には一時1.09847NZドルへと上昇し、4月上旬以来の高値をつけました。

ただ、17日に発表された豪州の6月雇用統計が市場予想よりも弱い結果になると、RBAの利下げ観測が高まって豪ドル/NZドルは軟化しました。6月雇用統計の結果は失業率が4.3%、雇用者数が前月比0.20万人増、市場予想はそれぞれ4.1%と2.00万人増でした。

OIS(翌日物金利スワップ)によると、市場ではRBAは次回8月11-12日の会合を含めて12月末までに3回(合計0.75%)利下げするとの見方が優勢。一方、同じくOISによると、RBNZは次回8月20日の会合を含めて12月末までに2回(合計0.50%)利下げするとの見方が優勢です。両者の金融政策の見通しの違いを考えれば、豪ドル/NZドルは上値が重い展開になるかもしれません。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.38000カナダドル>

米ドル/カナダドルは5月下旬から約2カ月間にわたり、おおむね1.35000カナダドル~1.38000カナダドルのレンジで推移しています。

FRB(米連邦準備制度理事会)とBOC(カナダ中銀)の金融政策面からみれば、米ドル/カナダドルは上値が重い展開になると想定されます。12月末までにFRBは複数回の利下げを行うとの観測が市場にはあります。BOCについては、OISによれば12月末までに利下げがあと1回あるかどうかと市場は見ているようです。

ただし、トランプ米大統領は7月11日に「カナダからの輸入品に35%の関税(※)を8月1日から課す」と表明しました。トランプ政権はカナダに対し、USMCA(米国・メキシコ・カナダ協定)準拠品を除いて原則25%の関税を3月から課しています。35%の関税はそれに10%上乗せしたものです。

新たなニュースによってトランプ政権による対カナダ関税の引き上げが現実味を帯びれば、そのことがFRBとBOCの金融政策よりも強く市場で意識されそうです。その場合、米ドル/カナダドルには上昇圧力が加わる可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。