中銀会合後に方向感は出るか

2025/06/16 11:49

【今週のポイント】

・日銀、米FRB、英BOEはいずれも据え置きか。先行きのヒントは?

・ノルウェークローネ/スウェーデンクローナは中銀のメッセージや原油価格の影響を受けそう

・豪とNZの経済指標で市場によるRBAとRBNZの金融政策見通しが変化するか

今週は引き続き中東情勢に要注意でしょう。イスラエルとイランは15日もお互いへの攻撃を続けており、事態はさらにエスカレートするかもしれません。また、イランはイスラエルの背後に米国がいると批判しており、米国が何らかの形で紛争に巻き込まれる可能性もあるでしょう。

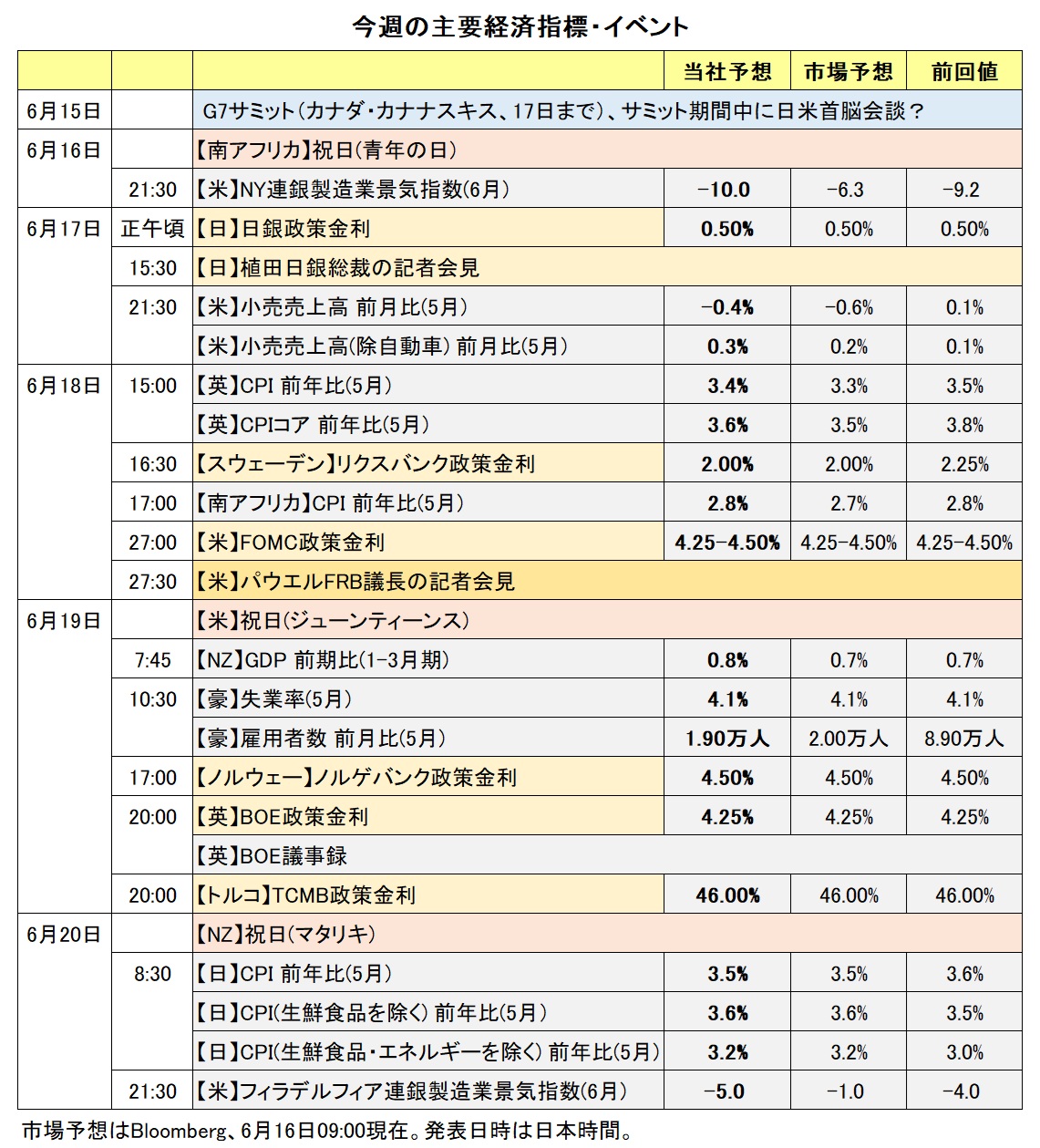

G7サミットが15-17日の日程でカナダ(カナナスキス)で開催されています。緊張が高まるイスラエルとイランの中東情勢や、トランプ関税が絡んだ通商問題に関してどのような議論がなされるでしょうか。カナダのカーニー首相はコミュニケ(共同声明)の発表を行わないことにしたとの報道があります。G7首脳の他に、フォンデアライエン欧州委員長、ウクライナのゼレンスキー大統領、メキシコのシェインバウム大統領、インドのモディ首相らが参加する予定です。また、日米首脳会談の開催が見込まれており、関税に関して何らかの合意はできるでしょうか。

今週は中央銀行ウィークでもあります。主要中銀では、日銀の金融政策決定会合、米FRBのFOMC(連邦公開市場委員会)、英BOEのMPC(金融政策委員会)がそれぞれ開催されます。その他にも、スウェーデンのリクスバンク、ノルウェーのノルゲバンク、トルコのTCMBの政策会合があります。リクスバンクは0.25%利下げが予想されています。それ以外は、いずれも金融政策の変更は予想されていません。ただし、声明文や会合後の記者会見で先行きの金融政策に関して何らかのメッセージが発せられるかもしれません。

とりわけ、トランプ大統領が利下げを強く要求していることに対して、パウエル議長はどんな発言をするか注目されます。パウエル議長は前回5月のFOMC後の会見で、「(大統領の発言は)我々の仕事に全く影響しない」と明言しました。3カ月に一度発表されるFOMCの経済・金融見通しで政策金利見通し、いわゆるドット・プロットにも要注目です。<西田>

*******

イスラエルとイランの軍事衝突によって中東情勢が緊迫しています。中東情勢には引き続き要注意。中東情勢が一段と緊迫化する場合、リスクオフ(リスク回避)が強まるとともに、クロス円(豪ドル/円やNZドル/円など)に対して下押し圧力が加わりそうです。

原油価格の動向も材料になる可能性があります。米WTI原油先物は12日の夜間取引で一時77.62ドルへと上昇し、1月下旬以来およそ5カ月ぶりの高値をつけました。中東情勢次第で原油価格はさらに上昇する可能性があり、その場合にはカナダドルのプラス材料になるかもしれません。

日銀金融政策決定会合やFOMC(米連邦公開市場委員会)にも注目です。日銀の追加利上げ観測が後退する場合には円の、FRBの追加利下げ観測が高まる場合には米ドルのマイナス材料になりそうです。

19日には、豪州の5月雇用統計やNZの1-3月期GDP(国内総生産)が発表されます。それらの結果を受けて、RBA(豪中銀)やRBNZ(NZ中銀)の先行きの金融政策について市場の見方が変化するかに注目です。

同じく19日にTCMB(トルコ中銀)の政策会合が開かれます。TCMBは前回4月の会合で主要政策金利の1週間物レポ金利を42.50%から46.00%へと引き上げました。今回の会合については、政策金利は据え置かれるとの見方が市場では優勢です。

TCMBの声明にも注目です。4月会合の声明では、「インフレ率の持続的な鈍化によって物価の安定が達成されるまで、引き締め的な金融政策スタンスを維持する」、「インフレ率の大幅かつ持続的な悪化が見込まれる場合、金融政策スタンスを(さらに)引き締める」などとされました。

TCMBのタカ派的な金融政策スタンスが今回変化しなければ、トルコリラのプラス材料になりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:140.000円~148.000円>

先週の米ドル/円をみると、「リスクオフの強まり=円高」との単純な図式が当てはまるとは限らないようです。

11日10年物国債と12日30年物国債の入札が順調に終わったことで、いずれの日も長期金利(10年物国債利回り)が低下して米ドル/円は下落。また、トランプ大統領が各国に書簡を送ったことで関税が意識されてリスクオフになったことも、米ドル/円の下落(=円高)を招いたようです。一方、13日はイスラエルによるイラン空爆の報道によりリスクオフが強まりました。ただ、原油価格が急騰したことでインフレ懸念が再燃して、米長期金利が上昇。米ドル/円も上昇しました(=円安)。

もっとも、米長期金利の上昇が必ずしも米ドル高を招くとも限りません。現在、米議会でトランプ関税を実現するための予算調整法案が審議されています。それが財政赤字拡大の懸念を強める形で長期金利が上昇する場合、米ドルには下落圧力が加わるかもしれません。

今週も、中東情勢やトランプ関税、トランプ減税に絡んで、市場のリスクセンチメントが大きく変動する可能性があります。それが、為替市場だけでなく、株式市場や債券市場にどのような影響を与えるのか、注意深く観察する必要がありそうです。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.93000Sクローナ~0.98000Sクローナ>

ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は今年4月上旬に20年3月の「コロナ・ショック」以来の安値をつけてからジリジリと上昇しています。

リクスバンク(スウェーデン中銀)は、18日の政策会合で利下げしそうです。昨年6月から今年1月まで6回計1.75%の利下げを実施。3月と5月は据え置きでした。5月の声明では、海外情勢の不確実性を根拠に「インフレは3月時点の予想に比べて高くなるより、低くなる可能性がやや高いと判断。先行きにわずかな利下げを示唆しているのかもしれない」とされました。ただし、今回利下げを行えば政策金利は2.00%となるため、声明などで利下げの打ち止めが示唆される可能性があります。

ノルゲバンク(ノルウェー中銀)は、19日の政策会合での据え置きが予想されています。5月会合の声明では、「将来の経済情勢は不確実ながら、現時点での判断では25年中に利下げが行われる可能性がもっとも高い」とされました。したがって、今回の声明では近々の利下げが示唆されるかもしれません。

リクスバンクが利下げ、ノルゲバンクが据え置きならば、両者の金利差(現在2.25%)は一段と拡大することになります。ただし、前者が打ち止めを、後者が利下げ接近を示唆するならば、今後、両中銀の金融政策に関する市場の観測は、ノルウェークローネ/スウェーデンクローナ(NOK/SEK)の下落材料になりそうです。

ノルウェーが産油国であるため、NOK/SEKは原油価格にも影響を受けます。中東情勢の緊迫化などを背景に原油価格が一段と上昇する場面では、NOK/SEKにも上昇圧力が加わりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07000NZドル~1.08500NZドル>

豪州の5月雇用統計とNZの1-3月期GDP(国内総生産)が19日に発表されます。それらの結果に豪ドル/NZドルが反応しそうです。

RBA(豪中銀)とRBNZ(NZ中銀)の先行きの金融政策について市場の見方には差があります。OIS(翌日物金利スワップ)によると、市場では12月末までにRBAは合計0.75%(0.25%×3回)の追加利下げを、RBNZは合計0.25%(0.25%×1回)の追加利下げを行うとの見方が優勢です。

豪州の雇用統計とNZのGDPの結果を受け、市場による両中銀の金融政策見通しがどのように変化するかに注目です。仮にRBAの追加利下げ観測が高まる一方で、RBNZの追加利下げ観測が後退する場合、豪ドル/NZドルには下落圧力が生じそう。豪ドル/NZドルは、1.07253NZドル(6/3安値)を割り込むかもしれません。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34000カナダドル~1.38000カナダドル>

米ドル/カナダドルは6月13日に一時1.35645カナダドルへと下落し、24年10月上旬以来の安値をつけました。米国景気の先行きへの懸念のほか、中東情勢をめぐる懸念による原油価格上昇が、米ドル/カナダドルに対する下落圧力となりました。

今週は17-18日のFOMCや原油価格の動向が材料になりそうです。FOMCの結果を受けてFRBの追加利下げ観測が高まる、あるいは原油価格が引き続き堅調に推移する場合、米ドル/カナダドルは一段と下落しそう。米ドル/カナダドルの下値メドとして、200週移動平均線(6/16時点で1.34192カナダドル)が挙げられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。