FRB、ECB、BOE、BOJ、それぞれの事情

2025/06/04 09:09

【ポイント】

FRB:利下げに慎重、大統領の利下げ要求に抵抗できるか

ECB:インフレ鈍化が鮮明に、打ち止め接近を示唆するか

BOE:慎重な利下げペースを修正するか、タカ派も利下げ支持へ?

BOJ:金融政策の正常化方針を堅持⁉ 国債購入額を減額へ?

主要中央銀行の足元の状況を概観しておきます。

FRB:利下げに慎重、大統領の利下げ要求に抵抗できるか

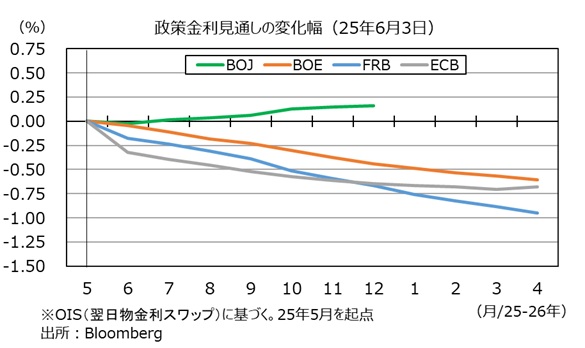

米国の1-3月期GDPは前期比年率-0.2%と、わずかながらマイナス成長でした。アトランタ連銀のGDPNow(短期予測モデル)に基づけば、4-6月期GDPは2日時点で前期比年率4.6%と高い伸びが予測されています。1-3月期に足を引っ張った純輸出の改善(寄与度-4.9⇒1.4)が主因ですが、PDFP(民間国内最終需要)も寄与度が大きく高まる見通しです(2.2⇒3.6)。

景気が底堅さを維持しているなかで、トランプ政権の関税や減税の影響が不透明だとしてFRBは追加利下げに慎重な姿勢を崩していません。問題は、トランプ大統領がFRBに利下げを強く迫っていること。雇用統計などの主要経済指標が弱かった場合に、大統領の要求は強まるとみられるので、FRBは(パウエル議長は)それに抵抗し続けられるでしょうか。

ECB:インフレ鈍化が鮮明に、打ち止め接近を示唆するか

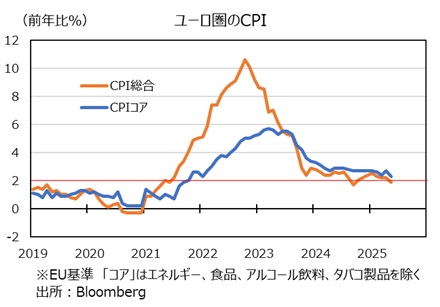

ユーロ圏の5月CPIは総合が前年比1.9%、食料やエネルギーなどを除くコアが同2.3%と、いずれも前月から伸びが鈍化しました。CPI総合がECBの物価目標である2%を下回ったのは、昨年9月(1.7%)の1カ月を除けば、21年6月以来約4年ぶりのことでした。

市場は5日の理事会での0.25%利下げを確実視しており、25年中にさらに1回の利下げを予想しています。5月CPIは市場観測を後押ししそうです。ただし、仮にECBが0.25%×2回の利下げを行えば、政策金利(中銀預金金利)は1.75%とECBの物価目標を明確に下回ることになります。その場合、追加利下げの余地はかなり小さくなりそうです。

5日の理事会で利下げが実施されるとして、その後の記者会見でラガルド総裁は追加利下げに前向きの姿勢をみせるか、それとも利下げ打ち止めの接近を示唆するか。トランプ関税(※)に関する発言も注目されます。

※対EU(欧州連合)相互関税は現在10%。トランプ大統領は5月23日に「6月1日から50%」と発表しましたが、フォンデアライエン欧州委員長と会談後に7月9日まで発動を延期しました。

BOE:慎重な利下げペースを修正するか、タカ派も利下げ支持へ?

英国では、インフレの改善が遅れるなか、BOE(英中銀)は昨年8月以降、3カ月(2会合)に1度の慎重な利下げペースを守っています。ただ、0.25%の利下げを決定した5月8日の会合では、9人の委員のうち2人が0.50%利下げを支持、2人が据え置きを支持し、判断が分かれました。

BOEのベイリー総裁は3日、現時点で慎重な利下げの方針を見直す必要はないと述べました。一方で、ベイリー総裁は、世界的な貿易摩擦や労働市場の軟化が英景気と物価に下押し圧力を加えるケースとして利下げペースを速める可能性にも言及しました。

BOEで最もタカ派とされるマン委員は米国の講演で、BOEが実施中のQT(量的引き締め=保有国債の削減)が景気に与える悪影響に言及しました。それを受けて市場では5月に据え置きを主張したマン委員が利下げ支持に転向するのではとの見方が浮上しています。

■ユーロ/英ポンドのテクニカル分析は、本日の「ユーロ/英ポンド、相場の力を溜め込む時間帯!」をご覧ください(お客様専用ページへのログインが必要です)。

BOJ:金融政策の正常化方針を堅持⁉ 国債購入額を減額へ?

BOJ(日銀)の植田総裁は3日の講演で、トランプ関税の影響を受けても、賃金と物価が相互に上昇するメカニズムは途切れないと述べました。そのうえで、基調的物価が2%に向けて高まるとの見通しのもとで、利上げを継続する意向を表明しました。

もっとも、OIS(翌日物金利スワップ)に基づけば、3日時点で市場が織り込むBOJの利上げ確率は25年末までで7割強。利上げ観測が一時に比べて後退しているため、植田総裁はそれをけん制したかったのかもしれません。

なお、16-17日の金融政策決定会合では26年4月以降の国債買い入れ方針が議論されます。5月中旬に行われた市場参加者へのヒヤリング結果を受けて、植田総裁は「(買い入れ額を)減らしていくことが適切との声が多く聞かれた」と述べました。

<補足>市場の金融政策見通し

FRB:利下げに慎重、大統領の利下げ要求に抵抗できるか

ECB:インフレ鈍化が鮮明に、打ち止め接近を示唆するか

BOE:慎重な利下げペースを修正するか、タカ派も利下げ支持へ?

BOJ:金融政策の正常化方針を堅持⁉ 国債購入額を減額へ?

主要中央銀行の足元の状況を概観しておきます。

FRB:利下げに慎重、大統領の利下げ要求に抵抗できるか

米国の1-3月期GDPは前期比年率-0.2%と、わずかながらマイナス成長でした。アトランタ連銀のGDPNow(短期予測モデル)に基づけば、4-6月期GDPは2日時点で前期比年率4.6%と高い伸びが予測されています。1-3月期に足を引っ張った純輸出の改善(寄与度-4.9⇒1.4)が主因ですが、PDFP(民間国内最終需要)も寄与度が大きく高まる見通しです(2.2⇒3.6)。

景気が底堅さを維持しているなかで、トランプ政権の関税や減税の影響が不透明だとしてFRBは追加利下げに慎重な姿勢を崩していません。問題は、トランプ大統領がFRBに利下げを強く迫っていること。雇用統計などの主要経済指標が弱かった場合に、大統領の要求は強まるとみられるので、FRBは(パウエル議長は)それに抵抗し続けられるでしょうか。

ECB:インフレ鈍化が鮮明に、打ち止め接近を示唆するか

ユーロ圏の5月CPIは総合が前年比1.9%、食料やエネルギーなどを除くコアが同2.3%と、いずれも前月から伸びが鈍化しました。CPI総合がECBの物価目標である2%を下回ったのは、昨年9月(1.7%)の1カ月を除けば、21年6月以来約4年ぶりのことでした。

市場は5日の理事会での0.25%利下げを確実視しており、25年中にさらに1回の利下げを予想しています。5月CPIは市場観測を後押ししそうです。ただし、仮にECBが0.25%×2回の利下げを行えば、政策金利(中銀預金金利)は1.75%とECBの物価目標を明確に下回ることになります。その場合、追加利下げの余地はかなり小さくなりそうです。

5日の理事会で利下げが実施されるとして、その後の記者会見でラガルド総裁は追加利下げに前向きの姿勢をみせるか、それとも利下げ打ち止めの接近を示唆するか。トランプ関税(※)に関する発言も注目されます。

※対EU(欧州連合)相互関税は現在10%。トランプ大統領は5月23日に「6月1日から50%」と発表しましたが、フォンデアライエン欧州委員長と会談後に7月9日まで発動を延期しました。

BOE:慎重な利下げペースを修正するか、タカ派も利下げ支持へ?

英国では、インフレの改善が遅れるなか、BOE(英中銀)は昨年8月以降、3カ月(2会合)に1度の慎重な利下げペースを守っています。ただ、0.25%の利下げを決定した5月8日の会合では、9人の委員のうち2人が0.50%利下げを支持、2人が据え置きを支持し、判断が分かれました。

BOEのベイリー総裁は3日、現時点で慎重な利下げの方針を見直す必要はないと述べました。一方で、ベイリー総裁は、世界的な貿易摩擦や労働市場の軟化が英景気と物価に下押し圧力を加えるケースとして利下げペースを速める可能性にも言及しました。

BOEで最もタカ派とされるマン委員は米国の講演で、BOEが実施中のQT(量的引き締め=保有国債の削減)が景気に与える悪影響に言及しました。それを受けて市場では5月に据え置きを主張したマン委員が利下げ支持に転向するのではとの見方が浮上しています。

■ユーロ/英ポンドのテクニカル分析は、本日の「ユーロ/英ポンド、相場の力を溜め込む時間帯!」をご覧ください(お客様専用ページへのログインが必要です)。

BOJ:金融政策の正常化方針を堅持⁉ 国債購入額を減額へ?

BOJ(日銀)の植田総裁は3日の講演で、トランプ関税の影響を受けても、賃金と物価が相互に上昇するメカニズムは途切れないと述べました。そのうえで、基調的物価が2%に向けて高まるとの見通しのもとで、利上げを継続する意向を表明しました。

もっとも、OIS(翌日物金利スワップ)に基づけば、3日時点で市場が織り込むBOJの利上げ確率は25年末までで7割強。利上げ観測が一時に比べて後退しているため、植田総裁はそれをけん制したかったのかもしれません。

なお、16-17日の金融政策決定会合では26年4月以降の国債買い入れ方針が議論されます。5月中旬に行われた市場参加者へのヒヤリング結果を受けて、植田総裁は「(買い入れ額を)減らしていくことが適切との声が多く聞かれた」と述べました。

<補足>市場の金融政策見通し

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。