トランプ関税の影響はゆっくりと? 米経済データでチェック!

2025/05/16 08:16

【ポイント】

・4月(一部5月)の経済指標は概ね底堅く、物価指標は落ち着きを示す

・ただし、駆け込み需要の反動や関税の価格転嫁はこれから本格化か

・FRBが利下げに踏み切るのは関税の影響がもっと明確になってから!?

トランプ関税には、景気を押し下げる一方で物価を押し上げる、いわゆるスタグフレーション的影響があると考えられます。ただ、その影響の発現はかなりゆっくりとしたものになるかもしれません。

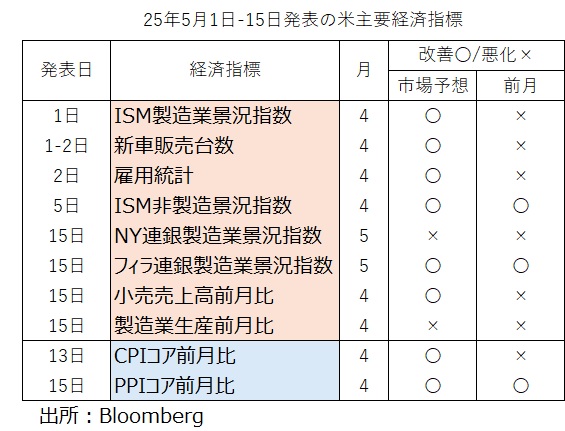

5月1日-15日に発表された4月の主要経済指標(一部は5月分)をみると、景気関連データは前月から悪化したものが多かったものの、市場予想よりは良かったものが多かったようです。少なくとも今のところは、市場が懸念するほどには景気にマイナスにはなっていません。また、CPIやPPIなどの物価関連データも、比較的落ち着いているようです。

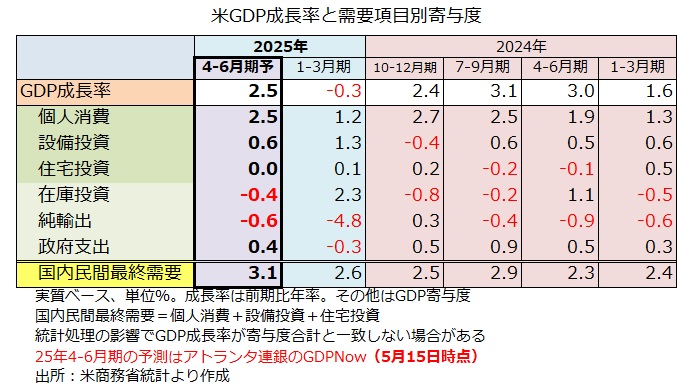

15日時点のアトランタ連銀のGDPNow(短期予測モデル)によれば、4-6月期GDPは前期比年率2.5%と予測されています。1-3月期実績(同マイナス0.3%)からは大幅な改善です。1-3月期に大きく足を引っ張った純輸出の寄与度がマイナス4.8%からマイナス0.6%に改善することが大きいようです。ただし、国内民間最終需要(個人消費+設備投資+住宅投資)の寄与度は3.1%と、ここ数四半期で最も大きくなるとも予想されています。

もっとも、個人消費や設備投資の堅調はやや出来過ぎかもしれません。CPIやPPIに関税のインフレ効果がでていないため、効果発現前の駆け込みが続いている可能性があります。

4月23日に公表されたベージュブック(地区連銀経済報告)では、4月14日までの情報を基に、関税に伴う価格上昇に備えた駆け込みにより自動車や一部非耐久財の売り上げが好調だと指摘されていました。物価についても、多くの企業がサプライヤーから値上げの通知を受けていること、そして企業は関税分を価格に上乗せしたり、価格固定期間を短縮したりしているとのことでした。

■4月24日付け「米トリプル高継続!? ベージュブックには関税の懸念が滲む」をご覧ください。

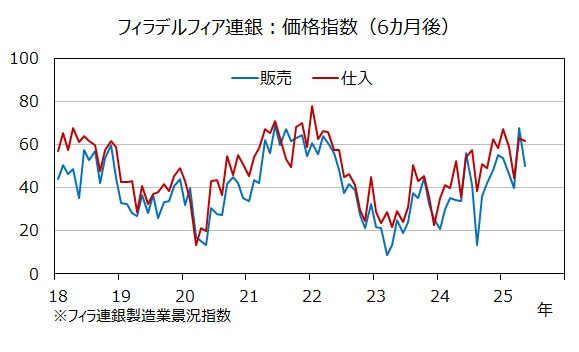

フィラデルフィア連銀製造業景況調査では、6カ月後の仕入れ価格指数・販売価格指数ともに4月から低下したものの、高水準でした。

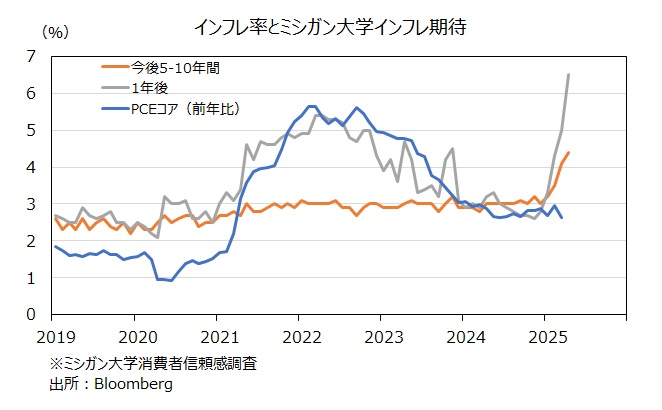

ミシガン大学消費者信頼感調査では、消費者の1年後のインフレ予想が6.5%と、22‐23年のインフレ高騰期の実績を上回りました。これは前倒しで消費しようとのインセンティブになっているはずです。

トランプ関税の影響が明確に出てくるまでもう少し時間がかかるかもしれません。

なお、15日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む0.25%利下げの確率は、6月FOMCで1割、7月までで4割強、9月までで10割です。

※本日16日18時ごろ配信のM2TV(YouTube)のグローバルViewでは、トランプ関税が米経済に与える影響ついて解説する予定です。是非ご覧ください。

・4月(一部5月)の経済指標は概ね底堅く、物価指標は落ち着きを示す

・ただし、駆け込み需要の反動や関税の価格転嫁はこれから本格化か

・FRBが利下げに踏み切るのは関税の影響がもっと明確になってから!?

トランプ関税には、景気を押し下げる一方で物価を押し上げる、いわゆるスタグフレーション的影響があると考えられます。ただ、その影響の発現はかなりゆっくりとしたものになるかもしれません。

5月1日-15日に発表された4月の主要経済指標(一部は5月分)をみると、景気関連データは前月から悪化したものが多かったものの、市場予想よりは良かったものが多かったようです。少なくとも今のところは、市場が懸念するほどには景気にマイナスにはなっていません。また、CPIやPPIなどの物価関連データも、比較的落ち着いているようです。

15日時点のアトランタ連銀のGDPNow(短期予測モデル)によれば、4-6月期GDPは前期比年率2.5%と予測されています。1-3月期実績(同マイナス0.3%)からは大幅な改善です。1-3月期に大きく足を引っ張った純輸出の寄与度がマイナス4.8%からマイナス0.6%に改善することが大きいようです。ただし、国内民間最終需要(個人消費+設備投資+住宅投資)の寄与度は3.1%と、ここ数四半期で最も大きくなるとも予想されています。

もっとも、個人消費や設備投資の堅調はやや出来過ぎかもしれません。CPIやPPIに関税のインフレ効果がでていないため、効果発現前の駆け込みが続いている可能性があります。

4月23日に公表されたベージュブック(地区連銀経済報告)では、4月14日までの情報を基に、関税に伴う価格上昇に備えた駆け込みにより自動車や一部非耐久財の売り上げが好調だと指摘されていました。物価についても、多くの企業がサプライヤーから値上げの通知を受けていること、そして企業は関税分を価格に上乗せしたり、価格固定期間を短縮したりしているとのことでした。

■4月24日付け「米トリプル高継続!? ベージュブックには関税の懸念が滲む」をご覧ください。

フィラデルフィア連銀製造業景況調査では、6カ月後の仕入れ価格指数・販売価格指数ともに4月から低下したものの、高水準でした。

ミシガン大学消費者信頼感調査では、消費者の1年後のインフレ予想が6.5%と、22‐23年のインフレ高騰期の実績を上回りました。これは前倒しで消費しようとのインセンティブになっているはずです。

トランプ関税の影響が明確に出てくるまでもう少し時間がかかるかもしれません。

なお、15日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む0.25%利下げの確率は、6月FOMCで1割、7月までで4割強、9月までで10割です。

※本日16日18時ごろ配信のM2TV(YouTube)のグローバルViewでは、トランプ関税が米経済に与える影響ついて解説する予定です。是非ご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。