米FOMCプレビュー:キーワードは「不確実性」と「インフレ圧力」!?

2025/05/07 07:43

【ポイント】

・今回のFOMCでは政策金利据え置きとの見方が支配的

・パウエル議長は「不確実性」と「インフレ圧力」を根拠として説明しそう

・先行きに利下げが必要になった時に、パウエル議長に批判を受け止めるガッツがあるか

6-7日に米FOMCが開催されており、日本時間8日午前3時に結果が判明。パウエル議長は午前3時半から記者会見を行います。

市場では政策金利が据え置かれるとの見方が支配的です。6日のOIS(翌日物金利スワップ)が織り込む今回の利下げ確率は2%弱です。なお、利下げ確率は、次回6月のFOMCまでで3割強、次々回7月まででほぼ10割となっています。

米景気の減速感は強まっているものの、関税の影響が不透明であり、全体像がある程度明らかになる夏場まで様子見を続けるだろうというのが市場のコンセンサスでしょう。

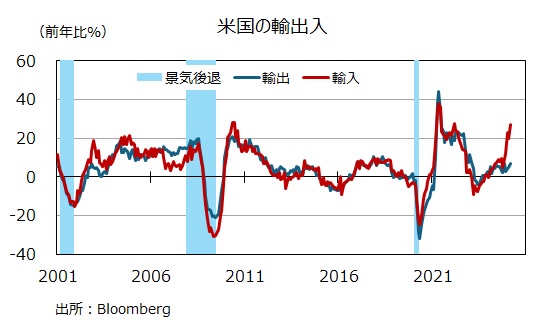

これまでに観測されたのは、関税発動前、あるいは価格転嫁前の駆け込み需要が発生しているとみられること。1-3月期GDPは前期比年率-0.3%とマイナス成長。急増した輸入がGDPを5.0%分押し下げました(マイナスの寄与度)。国内需要はその分堅調だとの見方もできそうですが、3月の自動車販売台数が大きく増加するなど、個人消費や企業の在庫投資にも駆け込みが発生している可能性があります。そのため、景気実態を把握するのはかなり難しくなっていそうです。

※米国の3月の貿易収支は過去最大の赤字。とりわけ、輸入が医薬品を中心に大きく増加しました。1-3月期GDPはさらに下方修正されるかもしれません。

パウエル議長の記者会見

トランプ政権による利下げ要求が強まるなか、利下げを見送った場合にパウエル議長は記者会見で何を語るでしょうか。キーワードは、「不確実性」と「インフレ圧力」となりそうです。

4月のIMF世界経済見通しには、不確実性が大き過ぎるため、「通常の基本シナリオに代えて『参考予想』を提供する」とわざわざ断りが入りました。本格化している米企業の1-3月期決算でも、年間の業績見通しを出さない企業が増えています。

3月18-19日開催のFOMC議事録では、「関税」が18回、「不確実(不透明)」が21回出てきます。今回のFOMCでそれらへの言及が大幅に減るとは考えにくいでしょう。

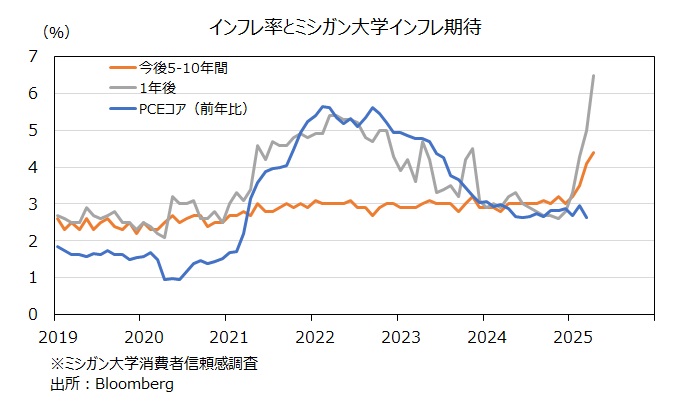

パウエル議長は4月16日の講演で「関税率は想定を大きく上回っており、インフレ押し上げや景気下押しなどの経済効果もその分大きくなりそうだ」と指摘しました。いまのところ関税の影響は物価指標には明確には表れていないようです。ただ、消費者信頼感調査では先行きのインフレ期待が大きく上昇しており、少なくとも消費者は相応の値上がりを覚悟しているのでしょう。

以上からパウエル議長は政策金利の据え置きが適切な判断だと説明するでしょう。もっとも、米景気が後退局面(リセッション)に入る可能性もあり、関税の影響が明らかになるにつれてFOMCは利下げに踏み切るかもしれません。仮に、時々の判断が適切であったとしても、トランプ大統領からは「だから言っただろ」と攻撃を受けるのは想像に難くありません。パウエル議長にそうした批判を受け止めるガッツがあるでしょうか。

・今回のFOMCでは政策金利据え置きとの見方が支配的

・パウエル議長は「不確実性」と「インフレ圧力」を根拠として説明しそう

・先行きに利下げが必要になった時に、パウエル議長に批判を受け止めるガッツがあるか

6-7日に米FOMCが開催されており、日本時間8日午前3時に結果が判明。パウエル議長は午前3時半から記者会見を行います。

市場では政策金利が据え置かれるとの見方が支配的です。6日のOIS(翌日物金利スワップ)が織り込む今回の利下げ確率は2%弱です。なお、利下げ確率は、次回6月のFOMCまでで3割強、次々回7月まででほぼ10割となっています。

米景気の減速感は強まっているものの、関税の影響が不透明であり、全体像がある程度明らかになる夏場まで様子見を続けるだろうというのが市場のコンセンサスでしょう。

これまでに観測されたのは、関税発動前、あるいは価格転嫁前の駆け込み需要が発生しているとみられること。1-3月期GDPは前期比年率-0.3%とマイナス成長。急増した輸入がGDPを5.0%分押し下げました(マイナスの寄与度)。国内需要はその分堅調だとの見方もできそうですが、3月の自動車販売台数が大きく増加するなど、個人消費や企業の在庫投資にも駆け込みが発生している可能性があります。そのため、景気実態を把握するのはかなり難しくなっていそうです。

※米国の3月の貿易収支は過去最大の赤字。とりわけ、輸入が医薬品を中心に大きく増加しました。1-3月期GDPはさらに下方修正されるかもしれません。

パウエル議長の記者会見

トランプ政権による利下げ要求が強まるなか、利下げを見送った場合にパウエル議長は記者会見で何を語るでしょうか。キーワードは、「不確実性」と「インフレ圧力」となりそうです。

4月のIMF世界経済見通しには、不確実性が大き過ぎるため、「通常の基本シナリオに代えて『参考予想』を提供する」とわざわざ断りが入りました。本格化している米企業の1-3月期決算でも、年間の業績見通しを出さない企業が増えています。

3月18-19日開催のFOMC議事録では、「関税」が18回、「不確実(不透明)」が21回出てきます。今回のFOMCでそれらへの言及が大幅に減るとは考えにくいでしょう。

パウエル議長は4月16日の講演で「関税率は想定を大きく上回っており、インフレ押し上げや景気下押しなどの経済効果もその分大きくなりそうだ」と指摘しました。いまのところ関税の影響は物価指標には明確には表れていないようです。ただ、消費者信頼感調査では先行きのインフレ期待が大きく上昇しており、少なくとも消費者は相応の値上がりを覚悟しているのでしょう。

以上からパウエル議長は政策金利の据え置きが適切な判断だと説明するでしょう。もっとも、米景気が後退局面(リセッション)に入る可能性もあり、関税の影響が明らかになるにつれてFOMCは利下げに踏み切るかもしれません。仮に、時々の判断が適切であったとしても、トランプ大統領からは「だから言っただろ」と攻撃を受けるのは想像に難くありません。パウエル議長にそうした批判を受け止めるガッツがあるでしょうか。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。