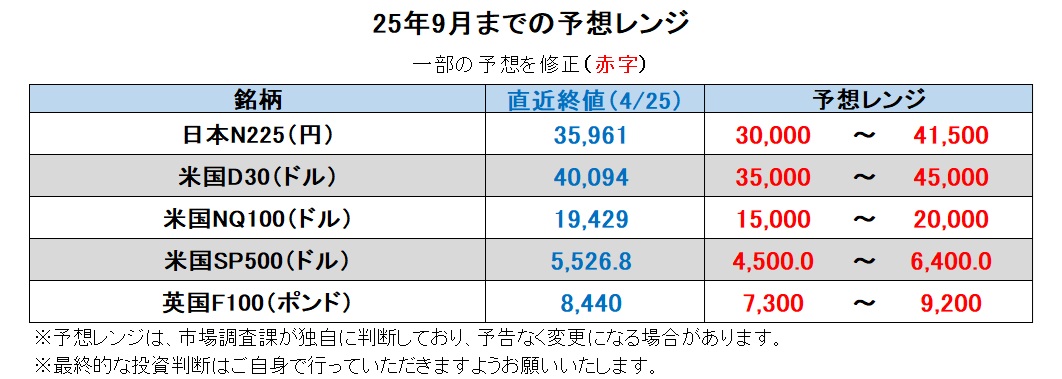

25年9月までの為替相場展望(アップデート)

2025/04/28 14:18

※5月5日はウィークリー・アウトルックを休刊します。次号は5月12日に配信する予定です。GW期間中はデイリー・フラッシュやファンダメ・ポイントなどのレポートをご覧ください。

| 本レポートは、3月31日配信の「マネースクエア四季報」で提示した25年9月までの為替相場見通しをアップデートしたものです。 |

トランプ関税の発動などを受けて米ドルが全面安となったため、対米ドルを中心に予想レンジを大幅に見直しました。

4月に入って為替相場は(他の金融資産も)乱高下しました。トランプ政権が相互関税を発動し、またパウエルFRB議長に利下げを迫ると、株安・債券安(金利高)・米ドル安の「トリプル安」となり、「米国売り」の様相を呈しました。その後、通商交渉に進展がみられると関税率引き下げが示唆されるなどトランプ政権の対外姿勢が軟化。また、トランプ大統領はパウエル議長の解任を否定。それらを好感して、その後は「トリプル高」が示現しました。

もっとも、トランプ大統領の「朝令暮改」が常にマーケット・フレンドリーとは限らないでしょう。通商交渉が思い描く方向に進まなければ、トランプ大統領は癇癪(かんしゃく)を起こすかもしれません。今後も医薬品や半導体など新たな関税が発動される可能性もあります。既に発動されたものも含めて、その影響は次第に大きく、かつ明確に現れてきそうです。

他方、減税に関しては、米下院では5月26日のメモリアルデーを目標に、上院ではデットシーリング(債務上限)問題が限界に達する8月ごろを視野に、立法化に向けた動きが活発化しそうです。もっとも、減税の財源となるべき大幅な歳出削減は共和党内でも明確な方針が立っていないようです。社会保障(年金)やメディケイド(低所得層向け医療保険)などの義務的支出に切り込む必要がありますが、民主党のみならず共和党の穏健派もそれには反対しそうです。議会での審議次第では、財政赤字拡大懸念から新たに「米国売り」が強まる可能性も否定できません。今後も「トランプ劇場」に踊らされる状況が続きそうです。<西田>

【注目のイベント】

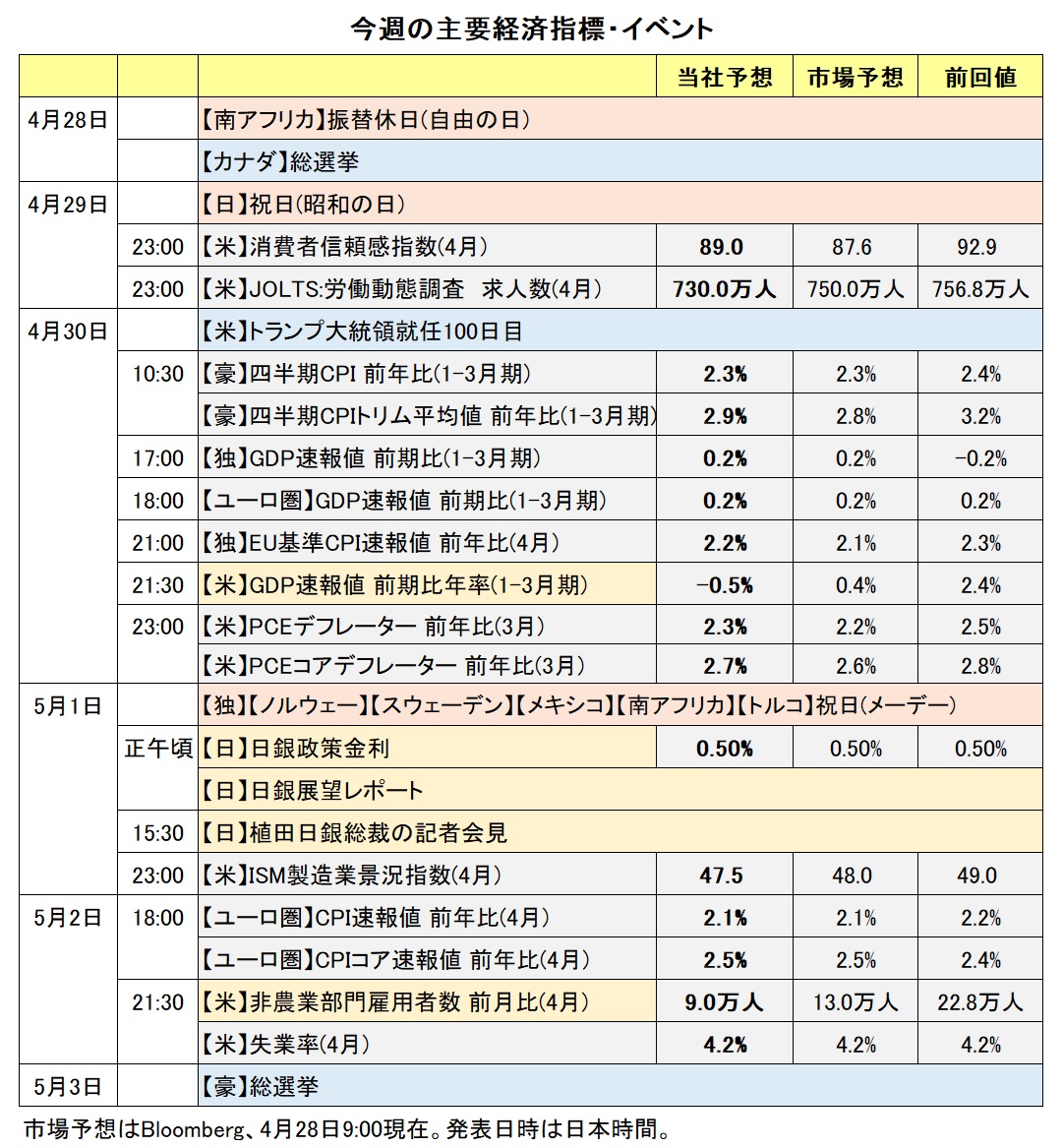

4月28日 カナダ総選挙

5月3日 豪州総選挙

5月26日 米メモリアルデー(下院議長が設定する減税法案成立目標)

7月20日? 参議院選挙(7月28日に任期満了)

8月ごろ 米デットシーリング(債務上限)引上げor凍結が喫緊の課題に

9月 ノルウェー議会選挙

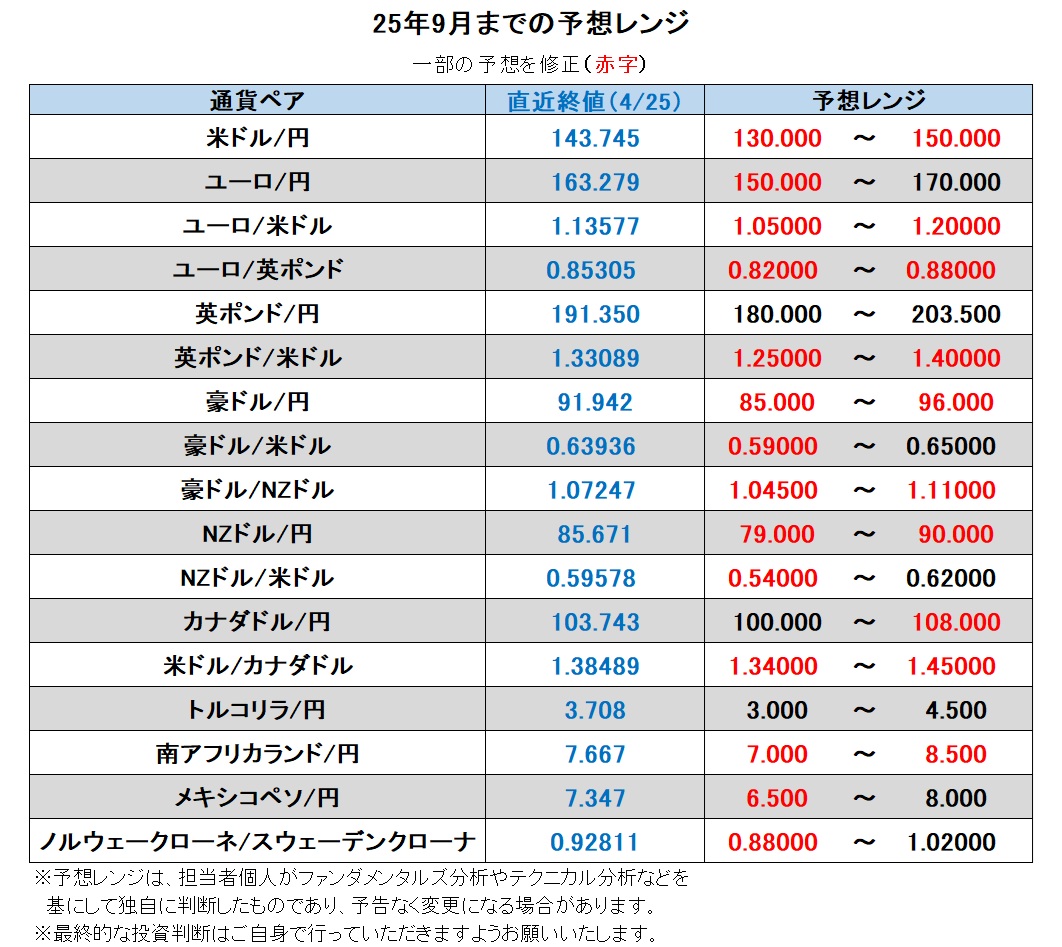

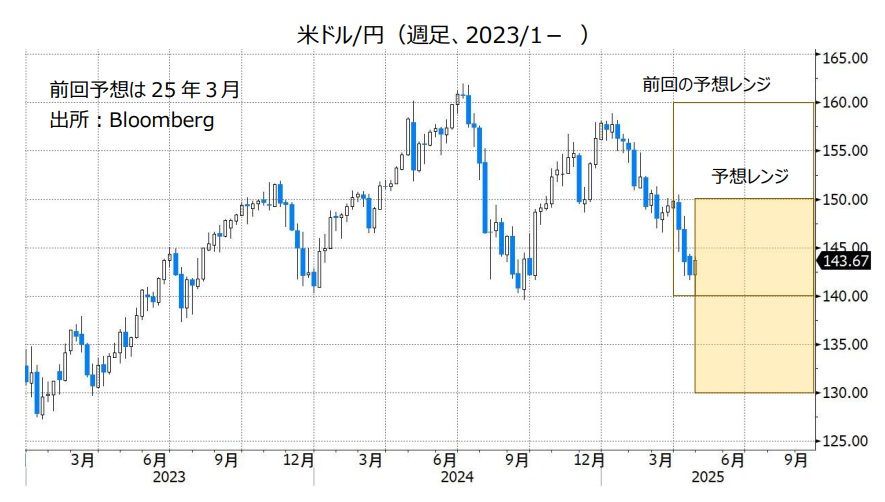

米ドル/円:130.000円~150.000円

トランプ関税がインフレ圧力を高める可能性があるとして、パウエルFRB議長は追加利下げに慎重姿勢。一方で、日銀は先行きの不透明感が強いために追加利上げに慎重となるでしょう。そのため、日米政策金利差(日<米)はゆっくりとしか縮小しないと予想され、そのことが米ドル/円のサポート要因とはなりそうです。

もっとも、トランプ政権の関税、さらには議会で審議が本格化する減税法案は「米国売り」を再燃させるリスクをはらんでいます。また、関税の影響などから米景気の低迷が明確になれば、トランプ大統領がFRBに利下げ圧力を加える事態も想定されるでしょう。中央銀行の独立性が疑問視されれば通貨が下落する傾向にあることは、トルコなど過去の事例が雄弁に物語っています。

議会の予算審議を横目でにらみながら、減税に対する歳出削減が不十分だと市場が判断すれば長期を中心に市場金利は上昇しそうです。ただ、それは「悪い金利上昇」であって、米ドルには下押し圧力が加わるでしょう。イールドカーブ(利回り曲線)の形状変化や株式市場の反応に十分に注意する必要がありそうです。

短期より長期の市場金利ほど大きく上昇する、いわゆるベアスティープ化が起これば、インフレの高まりや財政赤字の拡大を懸念する「悪い金利上昇」と言えそうです。その場合は、株価も大きく下落する可能性が高いでしょう。<西田>

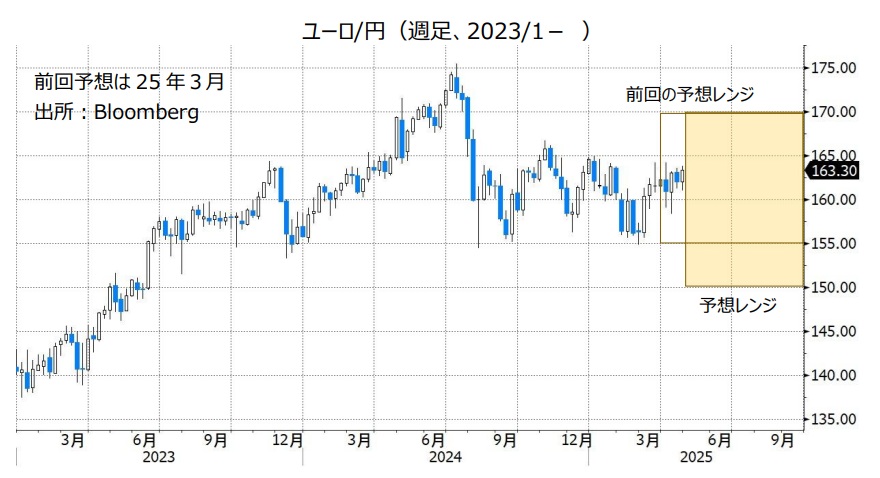

ユーロ/円:150.000円~170.000円

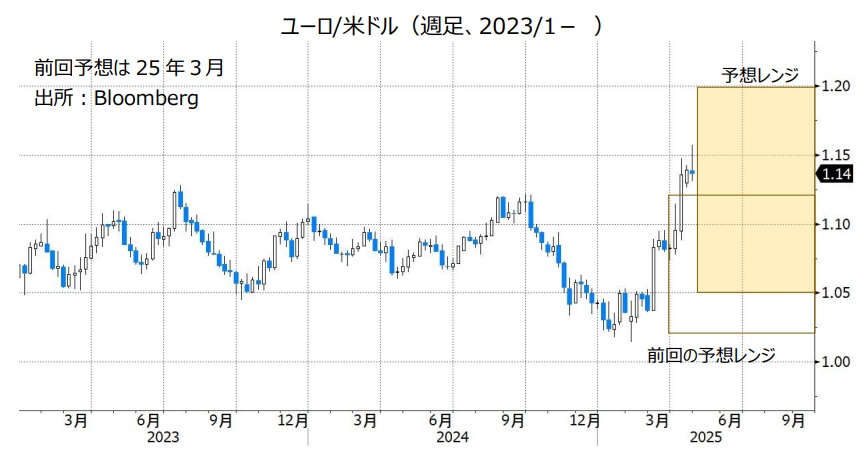

ユーロ/米ドル:1.05000米ドル~1.20000米ドル

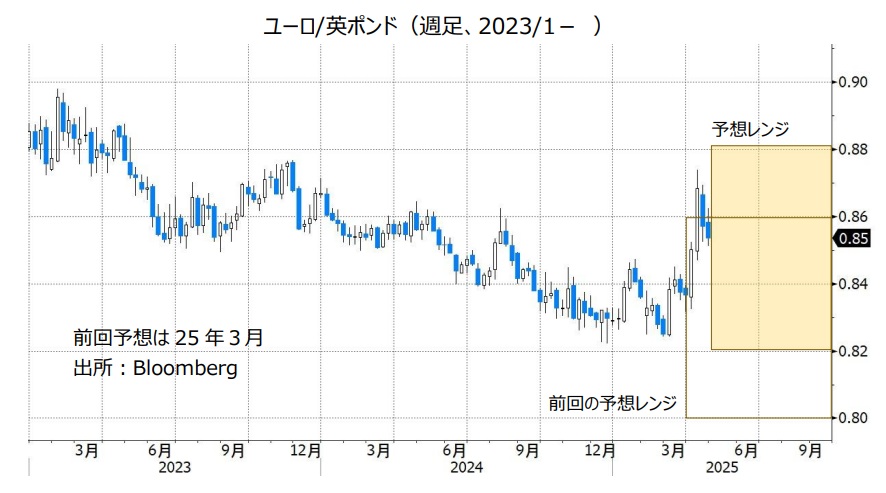

ユーロ/英ポンド:0.82000ポンド~0.88000ポンド

Bloombergが集計する主要17通貨の今年3月以降(4/25まで)の騰落率をみると、ユーロは上昇率でスウェーデンクローナに次ぐ2位(ノルウェークローネが3位)、英ポンドが7位、円は9位でした。米ドルは最下位の南アフリカランドとほぼ同じでした。

ユーロ/米ドルは世界の取引量で最大であり、ユーロは米ドルの裏返しの性格を強く持っています。足もとのユーロ高は米ドル安の裏返しの面が強いといえそうです。ドイツの長期金利は3月中旬に財政規律の緩和を主因に大幅に上昇しました。その後、4月に入って米長期金利の上昇を尻目にドイツの長期金利が低下して、米独長期金利差(米>独)が急拡大したことは、ユーロが米ドルの裏返し(米国債から逃避した資金が独国債に流入)の証左と言えそうです。

ECBの利下げ打ち止めが近いとの市場予想もユーロを支えているのかもしれません。ECBは4月17日に7回目の利下げを実施し、中銀預金金利(政策金利)を2.25%としました。声明では、「経済見通しは貿易摩擦により悪化した」と述べられました。また、ラガルド総裁は「最近のエネルギー価格の低下とユーロ高はインフレ圧力を一段と低下させ得る」との見解を示しました。一方で、声明から「(政策金利は)景気抑制的」との文言が消え、中立水準に接近していることが示唆されました。

4月25日時点のOIS(翌日物金利スワップ)によれば、市場は次回6月の理事会も含めて、25年中に0.25%×2.6回の利下げを織り込んでいます。次回の利下げ後に政策金利は2%以下となるため、追加利下げの余地はかなり限られるかもしれません。

なお、4月25日時点で市場は25年中のFRBの利下げを0.25%×3.6回。BOE(英中銀)の利下げを0.25%×3.6回織り込んでいます。ECBの政策会合が25年中に残り5回、FRBとBOEが同6回なので、利下げ予想の差はほぼなくなった、つまり金融政策見通しはユーロの下落材料とはなりにくいということかもしれません。<西田>

英ポンド/円:180.000円~203.500円

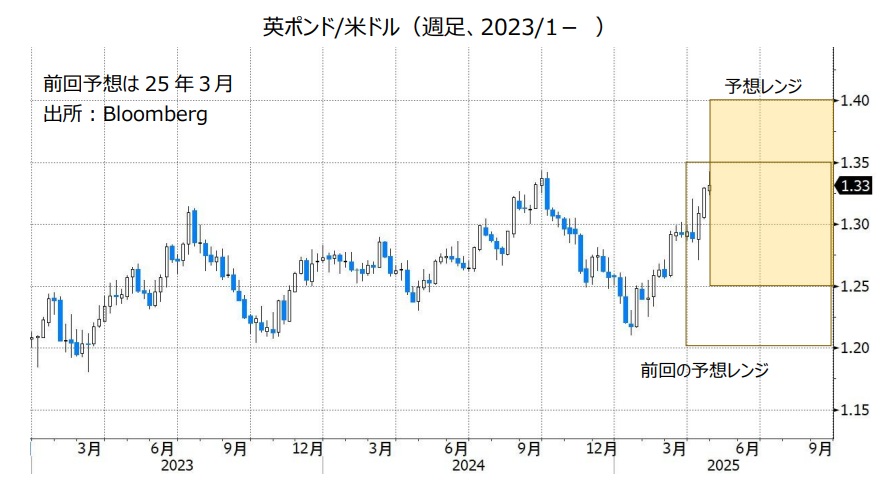

英ポンド/米ドル:1.25000米ドル~1.40000米ドル

Bloombergが集計する主要17通貨の今年3月以降(4/25まで)の騰落率をみると、英ポンドは上昇率で7位。9位の円より上ですが、2位のユーロほどには米ドルの代替になりにくい点を示しているのかもしれません(「ユーロ」の項もご参照ください)。

足もとで英ポンド/米ドルは昨年9月につけた水準近辺まで上昇しています。そこを抜けると22年2月以来の高水準となります。それは、与党保守党に対する英国民の不満が高まり、同年10月にトラス・ショック(財源が不透明な減税を提案してトリプル安が示現)で英ポンドが急落する前です。

4月25日のOIS(翌日物金利スワップ)に基づけば、市場はBOE(英中銀)の5月8日の0.25%利下げを100%超織り込んでいます。これは、利下げが確実視されることに加えて、ごくわずかに0.50%利下げの予想があると解釈できます。

もっとも、BOEのグリーン委員は4月25日のインタビューで、金融政策の判断における為替相場の重要性を指摘しました。英ポンド高が続けばインフレ圧力が低下して利下げし易く、逆に英ポンドが弱くなれば利下げが難しくなるとのこと。さらに、過去の市場動揺期の後には米ドルが反発するケースが多いとも述べたため、グリーン委員は利下げには慎重なのかもしれません。

「英ポンド高⇒利下げ⇒英ポンド安要因、英ポンド安⇒据え置き⇒英ポンド下支え要因」と考えれば、金融政策は英ポンドの変動を抑える方向に決定されると考えられそうです。<西田>

豪ドル/円:85.000円~96.000円

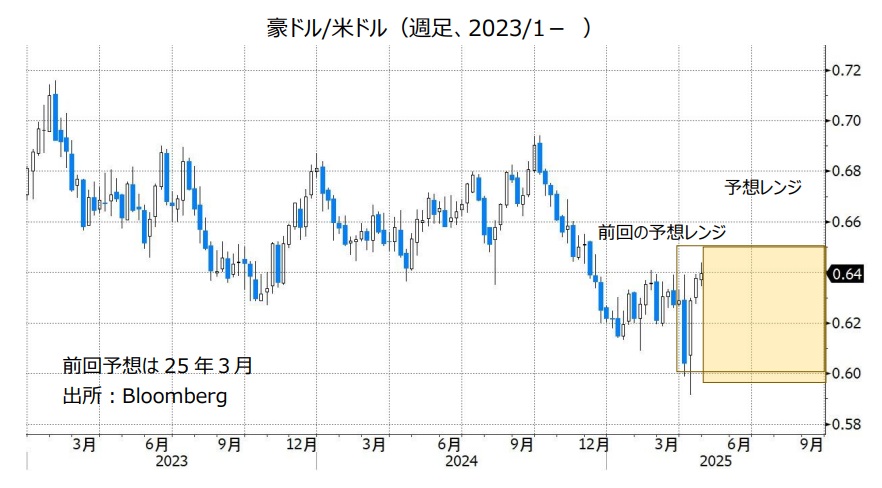

豪ドル/米ドル:0.59000米ドル~0.65000米ドル

豪ドル/NZドル:1.04500NZドル~1.11000NZドル

RBA(豪中銀)は2月17日-18日の政策会合で0.25%の利下げを実施し、3月31日-4月1日の会合では政策金利を据え置きました。

4月1日の会合以降、米国と中国は関税の報復合戦を展開。豪州は中国を最大の輸出先とするため、関税によって中国の景気が悪化すれば豪景気も下押しする可能性があります。市場ではRBAの追加利下げ観測が強まっており、市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、RBAは25年12月末までに合計1.25%の追加利下げを行うとの見方が優勢です(4/25時点)。

米中貿易摩擦が今後緩和すれば、RBAの追加利下げ観測は後退すると考えられます。追加利下げ観測が後退する場合、豪ドルのプラス材料になりそうです。

豪ドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。世界的な貿易戦争への懸念が市場で後退するなどしてリスクオンが強まる場合、豪ドルのプラス材料になりそうです。<八代>

***

【豪ドル/NZドル】

豪ドル/NZドルは4月23日に一時1.06514NZドルへと下落し、24年3月以来の安値をつけました。4月に入ってからの豪ドル/NZドル下落の主な要因として、RBAの追加利下げ観測が市場で強まったことが挙げられます。

今後、米中貿易摩擦が緩和してRBAの追加利下げ観測が後退すれば、豪ドル/NZドルは上昇傾向になる可能性があります。<八代>

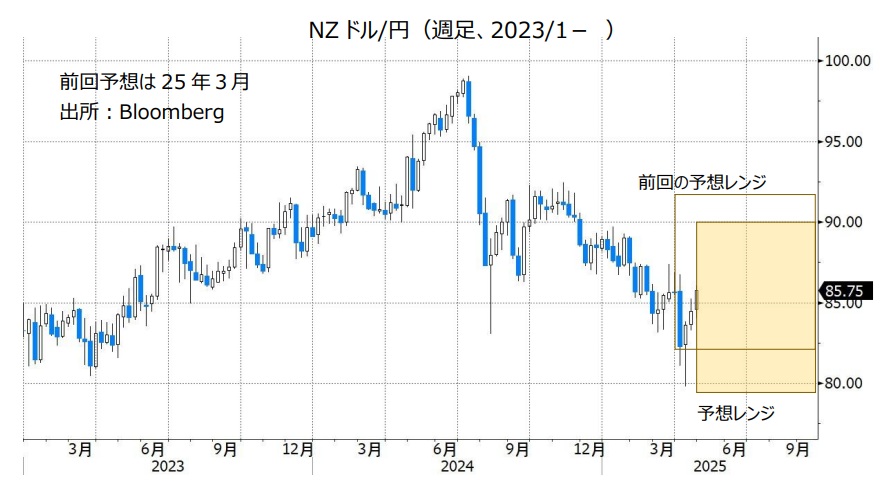

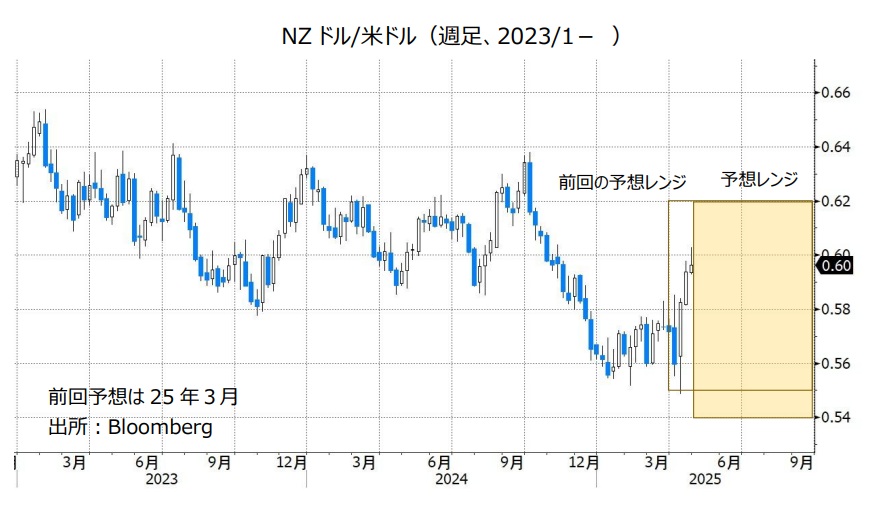

NZドル/円:79.000円~90.000円

NZドル/米ドル:0.54000米ドル~0.62000米ドル

RBNZ(NZ中銀)は24年8月から25年4月の政策会合まで5回連続で利下げを実施しました。

前回4月9日会合時の声明や議事要旨では、「最近発表された米国による関税の引き上げ、複数の貿易相手国による報復措置、そして地政学的な不確実性の高まりは、世界経済の成長に大きなマイナスの影響を与えるだろう」、「国内の経済活動にも悪影響を及ぼす」と指摘。「関税政策の範囲と効果が明確になるにつれ、必要に応じて政策金利をさらに引き下げる余地がある」との認識が示され、追加利下げが示唆されました。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では25年12月末までに合計0.75%の追加利下げが行われるとの見方が優勢です(4/25時点)。GDP(国内総生産)や雇用統計などNZの経済指標の発表によってRBNZの追加利下げ観測が強まる場合、NZドルのマイナス材料になりそうです。

一方で米FRBも今後追加利下げを行うと考えられます。FRBの追加利下げペース次第では、NZドル/米ドルはそれほど下落しない可能性があります。NZドル/円については、日銀が今後追加利上げを実施すれば、軟調に推移するかもしれません。

NZドルは豪ドルと同様、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。世界的な貿易戦争への懸念が市場で後退するなどしてリスクオンが強まる場合、NZドルのプラス材料になりそうです。<八代>

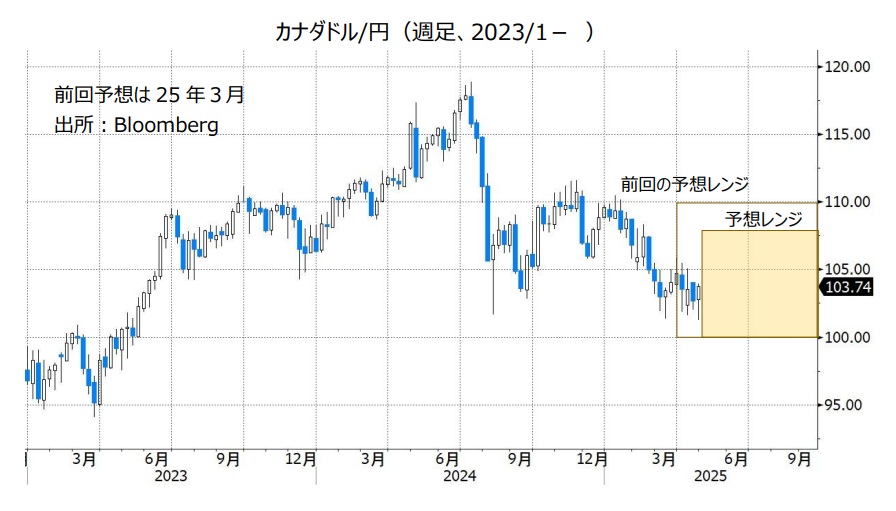

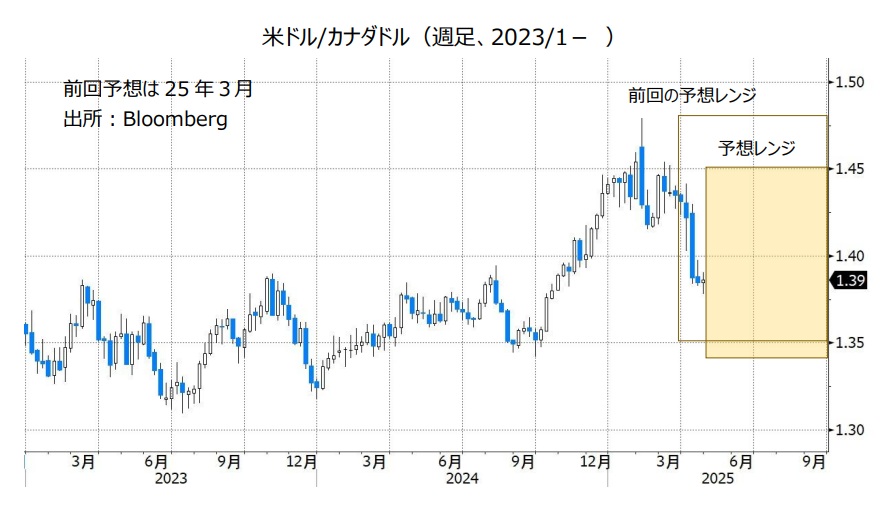

カナダドル/円:100.000円~108.000円

米ドル/カナダドル:1.34000カナダドル~1.45000カナダドル

BOC(カナダ中銀)は4月16日の政策会合で政策金利を2.75%に据え置くことを決定。BOCは24年6月から25年3月まで7会合連続で利下げを実施していました。

BOCは政策金利を据え置く理由を「米国の関税の道筋とその影響についてより多くの情報を得るため」と説明。マックレム総裁は会合後の会見で「景気減速によるインフレの下押し圧力と、コスト上昇によるインフレの押し上げ圧力(のタイミングと強さ)を引き続き精査する」と述べ、「入手される情報によって明確な方向性が示されれば、断固として行動する用意がある」と表明しました。

市場ではBOCは25年12月末までに合計0.50%の追加利下げを行うとの見方が優勢です。このことはカナダドルのマイナス材料と考えられます。一方でFRBの追加利下げ観測も市場にはあります。金融政策面から見れば、米ドル/カナダドルは明確な方向感が出にくいかもしれません。

トランプ政権の対カナダ関税とカナダ政府の対応には注意が必要です。両国の貿易摩擦が激化する場合、カナダドル安圧力が生じる可能性があります。

4月28日にカナダの総選挙が実施されます。本稿執筆時点で選挙の結果は判明していないものの、事前の世論調査では与党・自由党が最大野党・保守党をリードしています。選挙後、カナダ政府とトランプ政権の関税交渉がどうなるのか注目です。<八代>

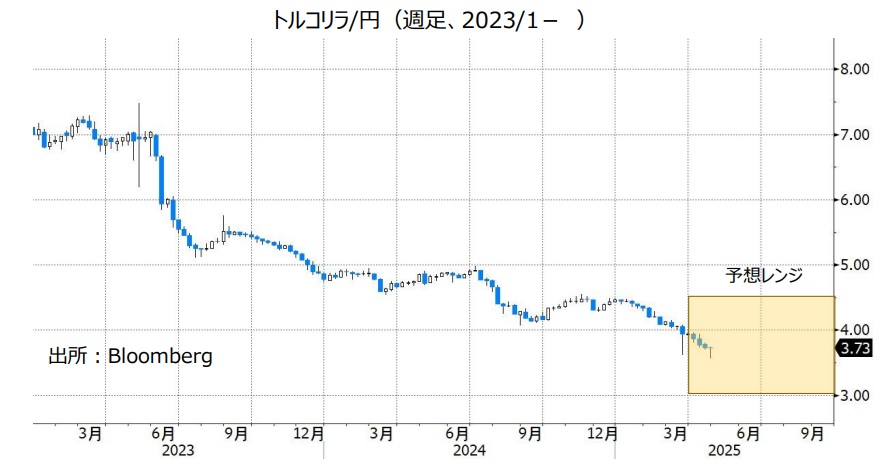

トルコリラ/円:3.000円~4.500円

トルコリラは3月19日に急落し、対米ドルや対円で過去最安値をつけました。トルコの検察当局がイマモール・イスタンブール市長を拘束したためです。イマモール氏はエルドアン大統領の最大のライバルで、28年に予定されるトルコの次期大統領選の野党の有力候補とみられていました。

TCMB(トルコ中銀)はトルコリラを下支えするため金融引き締めを実施。3月20日に緊急会合を開き、翌日物貸出金利を44.00%から46.00%へと引き上げました。また、4月17日の定例会合では利上げすることを決定しました。主要政策金利の1週間物レポ金利を42.50%から46.00%へ、上限の翌日物貸出金利を46.00%から49.00%へ、下限の翌日物借入金利を41.00%から44.50%へとそれぞれ引き上げました。

TCMBの一連の措置により、足もとのトルコリラは比較的落ち着いた値動きになっています。ただし、トルコの政治情勢には引き続き注意が必要です。同国の政治リスクが一段と高まる場合、トルコリラに対してさらなる下押し圧力が加わる可能性があります。<八代>

南アフリカランド/円:7.000円~8.500円

南アフリカランドについてはトランプ政権の通商政策に注目です。

トランプ政権による相互関税では、南アフリカの関税率は30%とされました(基本税率10%+上乗せ分20%)。相互関税の上乗せ分については7月上旬まで停止されたものの、仮に上乗せ分が発動されれば、南アフリカ景気は打撃を受けるとみられます。また、米中貿易摩擦が激化することは南アフリカ景気にとってマイナスになると考えられます。南アフリカの輸出先は第1位が中国、第2位が米国だからです(両国を合わせて2割弱)。

トランプ政権の通商政策次第では、南アフリカランドは軟調に推移する可能性があります。<八代>

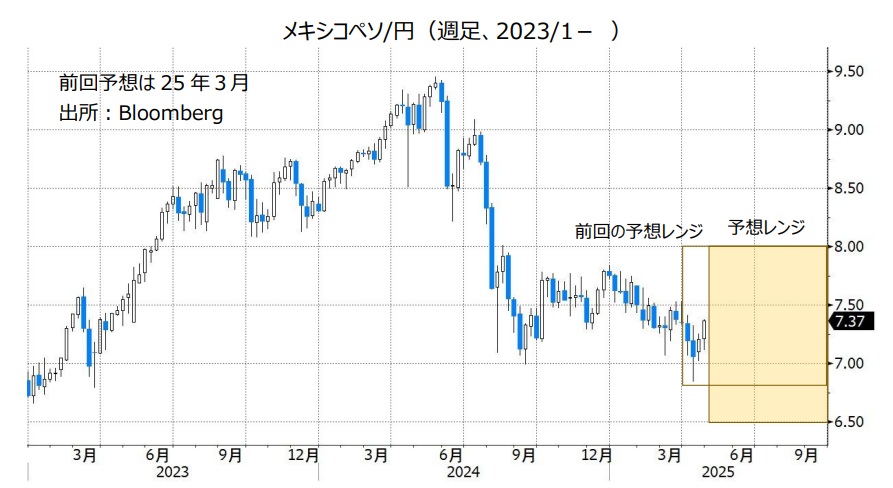

メキシコペソ/円:6.500円~8.000円

メキシコ経済は対米依存度が高く、輸出の約8割が米国向けです。そのため、トランプ政権の通商政策にメキシコペソはより影響を受けやすいと考えられます。

トランプ政権は3月4日、メキシコからの輸入品すべてに25%の追加関税を発動しました(その後、USMCA準拠品については追加関税の適用対象外に)。さらに同月12日には鉄鋼・アルミ関税を、4月3日には自動車関税(※)を発動しました(ただし、鉄鋼・アルミと自動車関税は全ての貿易相手国が対象)。相互関税については、メキシコは対象外です。

(※)USMCA(米国・メキシコ・カナダ協定)に準拠した自動車については、米国製部品の使用割合に応じて関税が課される例外規定が設けられています。

トランプ政権が今後、メキシコを対象に含めた高率の関税を追加で発動すれば、メキシコ景気の先行きへの懸念が強まるとともに、メキシコペソには下落圧力が加わる可能性があります。

BOM(メキシコ中銀)の金融政策にも注目です。BOMは3月27日の政策会合で0.50%の利下げを行うことを決定。この時の声明では、「今後も金融政策スタンスの調整を継続し、同程度の規模での調整を検討する可能性がある」とされました。BOMが利下げを継続する場合、メキシコペソのマイナス材料になると考えられます。

ただ、仮にBOMが利下げを継続したとしても、日銀など主要国の中銀と比べてBOMの政策金利の水準がかなり高い状況に大きな変化はなさそうです。金融政策面からの下落圧力はそれほど強くならないかもしれません。<八代>

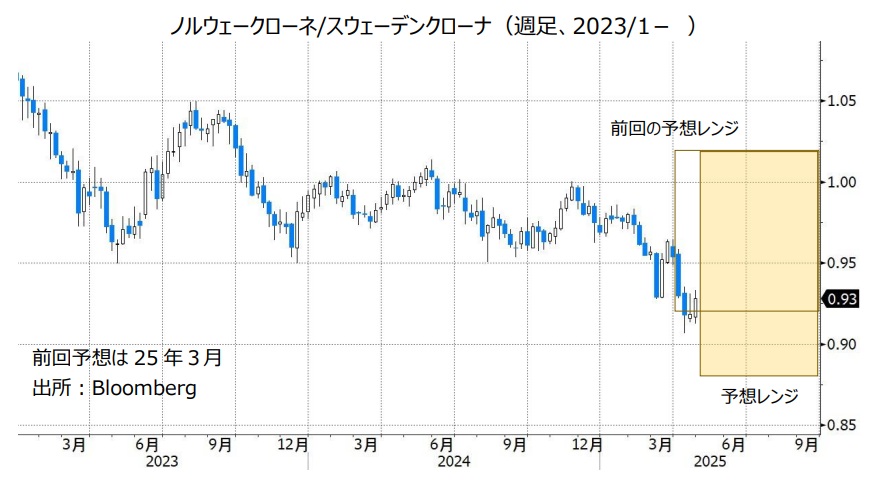

ノルウェークローネ/スウェーデンクローナ:0.88000Sクローナ~1.02000 Sクローナ

4月25日時点で、ノルゲバンク(ノルウェー中銀)とリクスバンク(スウェーデン中銀)の政策金利差(ノルゲ>リクス)は2.25%。ノルゲバンク(ノルウェー中銀)は23年12月に利上げした後、政策金利を4.50%に据え置いています。一方、リクスバンク(スウェーデン中銀)は昨年5月から6回計1.75%の利下げを実施し、1月29日に政策金利を2.25%に引き下げました。

政策金利差はノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)にプラスですが、NOK/SEKは4月9日に20年3月のコロナ・ショック以来の水準まで低下しました。市場全体がリスクオフに傾いたこと、関税により世界経済に下押し圧力が加わるとの見通しから原油価格が大きく下げたためです(ノルウェーは産油国)。

リクスバンクが利下げ打ち止めに近づいており、ノルゲバンクはこれから利下げを始めるとの見方もNOK/SEK軟調の底流にあるのかもしれません。

BIS(国際決済銀行)の調査によれば、最新22年時点での通貨別取引額をみれば、スウェーデンクローナが11位、ノルウェークローネが13位。リスクオフになって、スウェーデンクローナが買われてノルウェークローネが売られたのは(あくまで2通貨の比較で) 不思議ではないかもしれません。ただ、両通貨とも流動性が低いため、リスクオフで常にNOK/SEKが下落するとも言えません。コロナ・ショックではNOK/SEKが下落しましたが、リーマン・ショックではNOK/SEKが大きく上昇しました。時々のポジションがどちらに傾いているか(ポジションがどう解消されるか)が重要なのかもしれません。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。