【株価指数】トランプ関税でスタグフレーション懸念増大!

2025/04/07 07:26

【ポイント】

・主要株価指数は米相互関税の発表を受けて急落。一部は弱気相場入り

・トランプ政権からの新たな発信や各国・地域の対応などに要注意

・米スタグフレーション懸念は一段と強まるか

(先週のレビュー)

主要株価指数はトランプ大統領による相互関税の発表を受けて急落。大きく下げたまま週末を迎えました。相互関税は10%を基本とし、それに各国に対する貿易赤字から算出される上乗せ分を足し合わせたものとなります。その結果、相互関税は、中国34%、日本24%、EU20%など。

相互関税の発表前にはトランプ大統領が「優しい関税」になる旨を発言していましたが、市場は想定以上に厳しい内容だと判断したようです。

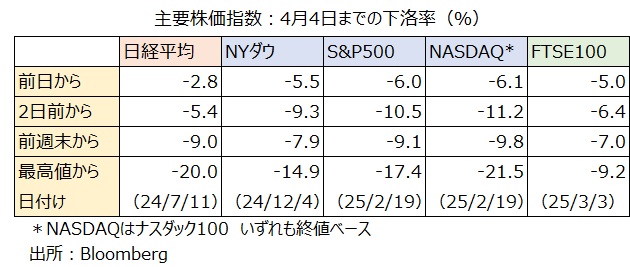

日経平均は4日までの2日間で5.4%下落。欧米の主要株価指数は4日だけで5%超下落。最高値からの下落率は、日経平均20.0%、NYダウ14.9%、S&P500が17.4%、ナスダック100が21.5%、FTSE100が9.2%です。ピークからの下落率15%超を弱気相場と定義すると、日経平均、S&P500、ナスダック100が弱気相場入り、NYダウは弱気相場入り目前、FTSE100は(健全な)調整の範囲内ということになります。

市場のリスクオン/オフの指標とされるVIX指数、別名「恐怖指数」は4日に45.31まで上昇。平時時のレンジ(おおよそ15~25)を大きく超えており、一時65を記録した昨年8月5日以来の高水準となりました。ただし、当時も終値は38.57。終値ベースでは20年3月のコロナショック以来の高さです。

(今週の相場材料)

欧米の主要株価指数は先週末にかけて下げ足を速めており、週明けの日経平均やその他の主要株価指数は波乱含みの展開となるかもしれません。

サマーズ元米財務長官は、3-4日の株価急落は「2日間の下げ(率)としては、87年10月ブラックマンデー、08年9月リーマンショック、20年3月コロナショックに次ぐ大きさ」とし、実体経済に大きな問題が起こる可能性があると指摘しました(Bloomberg報道)。

5日には米国の相互関税10%が発動されており、9日には上乗せ分(日本の場合14%)が発動される予定です。7日には、EU貿易相会議が開催されて、相互関税への対応が検討されるとのこと。米国に対するACI(反威圧措置)が検討されるかもしれません。関税に関する公式の発表や非公式の発信、新たな報道には要注意でしょう。

米国やその他の国でスタグフレーションの懸念が強まっています。足もとでは、FRBの利下げ観測が高まって(※)、米長期金利(10年物国債利回り)が昨年10月以来の4%割れとなるなど金利が低下しています。

※4日のOIS(翌日物金利スワップ)によれば、市場は次々回6月のFOMCを含め、25年中に0.25%×4回の利下げをほぼ完全に織り込んでいます。2月中旬では市場は25年中に1回の利下げしか織り込んでいませんでした。

利下げ観測や金利低下は株価のプラス材料となり得ますが、足もとで市場はリセッション(景気後退)を強く意識しているようです。アトランタ連銀のGDPNow(短期予測モデル)は最新3日時点で1-3月期GDPを前期比年率-2.8%と予測しています。大幅なマイナス予測には金の輸出入に関する特殊要因もあるようですが、このままマイナス成長の予測が解消されなければ、リセッションが一段と現実味を帯びそうです。GDPの公式統計は4月30日に発表されます。

今週は、9日に米FOMC議事録(3月18-19日開催分)、10日に3月の米CPI(消費者物価指数)が発表されます。議事録では、トランプ関税の影響や足もとの景気・物価動向に関してどんな議論がなされたかに注目。CPIに関して、3月は対中国関税や鉄鋼・アルミ関税など一部の関税が発動されていましたが、消費者段階でそれらの影響はまだ確認できないかもしれません。ただ、一部の小売業者が一連の関税を先取りする形で値上げしている可能性は否定できません。

・主要株価指数は米相互関税の発表を受けて急落。一部は弱気相場入り

・トランプ政権からの新たな発信や各国・地域の対応などに要注意

・米スタグフレーション懸念は一段と強まるか

(先週のレビュー)

主要株価指数はトランプ大統領による相互関税の発表を受けて急落。大きく下げたまま週末を迎えました。相互関税は10%を基本とし、それに各国に対する貿易赤字から算出される上乗せ分を足し合わせたものとなります。その結果、相互関税は、中国34%、日本24%、EU20%など。

相互関税の発表前にはトランプ大統領が「優しい関税」になる旨を発言していましたが、市場は想定以上に厳しい内容だと判断したようです。

日経平均は4日までの2日間で5.4%下落。欧米の主要株価指数は4日だけで5%超下落。最高値からの下落率は、日経平均20.0%、NYダウ14.9%、S&P500が17.4%、ナスダック100が21.5%、FTSE100が9.2%です。ピークからの下落率15%超を弱気相場と定義すると、日経平均、S&P500、ナスダック100が弱気相場入り、NYダウは弱気相場入り目前、FTSE100は(健全な)調整の範囲内ということになります。

市場のリスクオン/オフの指標とされるVIX指数、別名「恐怖指数」は4日に45.31まで上昇。平時時のレンジ(おおよそ15~25)を大きく超えており、一時65を記録した昨年8月5日以来の高水準となりました。ただし、当時も終値は38.57。終値ベースでは20年3月のコロナショック以来の高さです。

(今週の相場材料)

欧米の主要株価指数は先週末にかけて下げ足を速めており、週明けの日経平均やその他の主要株価指数は波乱含みの展開となるかもしれません。

サマーズ元米財務長官は、3-4日の株価急落は「2日間の下げ(率)としては、87年10月ブラックマンデー、08年9月リーマンショック、20年3月コロナショックに次ぐ大きさ」とし、実体経済に大きな問題が起こる可能性があると指摘しました(Bloomberg報道)。

5日には米国の相互関税10%が発動されており、9日には上乗せ分(日本の場合14%)が発動される予定です。7日には、EU貿易相会議が開催されて、相互関税への対応が検討されるとのこと。米国に対するACI(反威圧措置)が検討されるかもしれません。関税に関する公式の発表や非公式の発信、新たな報道には要注意でしょう。

米国やその他の国でスタグフレーションの懸念が強まっています。足もとでは、FRBの利下げ観測が高まって(※)、米長期金利(10年物国債利回り)が昨年10月以来の4%割れとなるなど金利が低下しています。

※4日のOIS(翌日物金利スワップ)によれば、市場は次々回6月のFOMCを含め、25年中に0.25%×4回の利下げをほぼ完全に織り込んでいます。2月中旬では市場は25年中に1回の利下げしか織り込んでいませんでした。

利下げ観測や金利低下は株価のプラス材料となり得ますが、足もとで市場はリセッション(景気後退)を強く意識しているようです。アトランタ連銀のGDPNow(短期予測モデル)は最新3日時点で1-3月期GDPを前期比年率-2.8%と予測しています。大幅なマイナス予測には金の輸出入に関する特殊要因もあるようですが、このままマイナス成長の予測が解消されなければ、リセッションが一段と現実味を帯びそうです。GDPの公式統計は4月30日に発表されます。

今週は、9日に米FOMC議事録(3月18-19日開催分)、10日に3月の米CPI(消費者物価指数)が発表されます。議事録では、トランプ関税の影響や足もとの景気・物価動向に関してどんな議論がなされたかに注目。CPIに関して、3月は対中国関税や鉄鋼・アルミ関税など一部の関税が発動されていましたが、消費者段階でそれらの影響はまだ確認できないかもしれません。ただ、一部の小売業者が一連の関税を先取りする形で値上げしている可能性は否定できません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。