スタグフレーションで米ドル/円は?~グローバルViewへのご質問

2025/04/04 07:52

【ポイント】

・金融政策が景気対策優先なら米ドル安、インフレ対策優先なら米ドル高?

・70年代後半は景気対策優先、80年代前半はインフレ対策優先

・パウエル議長はどちらの路線に進むのか

3月28日のM2TV(YouTube)グローバルView「スタグフレーションの足音!? 米国の行方」に以下のご質問をいただきました。

米国がスタグフレーションになった場合、FRBはインフレ対策と景気対策のどちらを優先するでしょうか。インフレ対策をとるなら(利上げ)、米ドルは強くなるでしょうし、景気対策をとるなら(利下げ)、米ドルは弱くなるでしょう。70年代の米国のスタグフレーションでは米ドル/円が大幅に下落しました。歴史は繰り返されるのでしょうか。<長文のご質問でしたが、誠に勝手ながら要約させていただきました。ご容赦ください>

ご質問の方は、米国はすでにスタグフレーションになっている、また50年前とは経済構造や各国間のつながりに大きな違いがあるはずとお考えのようです。

*******

米国のスタグフレーション

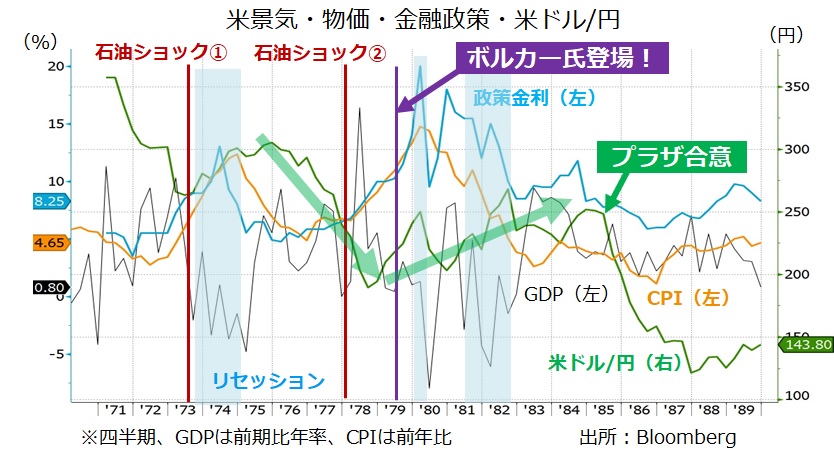

米国では2度の石油(オイル)ショックを契機に70年代後半から80年代前半にかけてスタグフレーションが起こりました(後掲※1)。米国のリセッションは当時、73年11月~75年3月と、80年1月~7月/81年7月~82年11月(※2)です。

まず、インフレ圧力の高まりに対してFRBは72年ごろから利上げを始め、74年には政策金利を14%まで引き上げます。この段階で米国はすでにリセッション(景気後退)入りしていましたが、米ドル/円は上昇しました。問題はFRBが景気重視で早めの(結果的にみれば時期尚早の)利下げに踏み切ったことです。これによって収まりつつあったインフレが息を吹き返し、米ドル/円は76年初頭の300円超から78年10月に180円近くまで下落しました。

ボルカー氏登場

インフレが再び高騰したことで、79年8月にFRB議長に就任したボルカー氏は思い切った金融引き締め策に踏み切りました。政策金利は80年3月には20%まで上昇。その後も金融引き締めが続き、深刻なリセッションという代償を払いつつも、インフレは終焉しました。ボルカー氏が「インフレ・ファイター」と呼ばれる所以(ゆえん)です。この局面では、米ドル/円は大きく変動しつつも82年には280円近くまで上昇、85年9月のプラザ合意まで250円前後で推移しました。

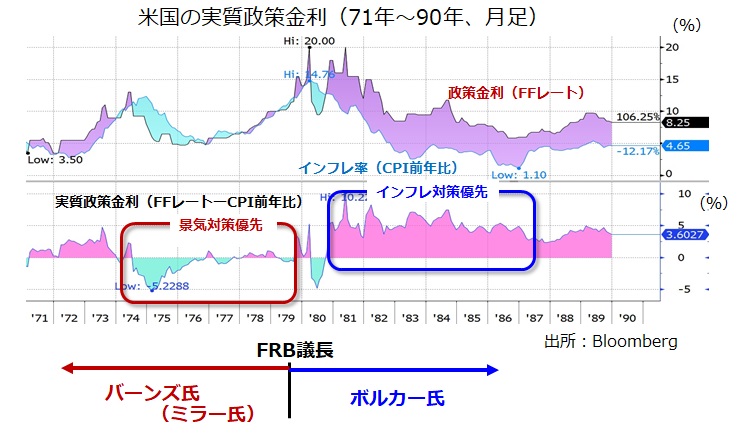

以上をまとめると、70年代後半の金融政策は「景気対策優先」、80年代前半は「インフレ対策優先」と定義できそうです。両者の違いは実質政策金利(ここではFFレートからCPI前年比をひいたもの)をみれば一目瞭然です。「景気対策優先」では、実質政策金利はマイナス~ほぼゼロ。「インフレ対策優先」では、インフレ鎮静の過程および鎮静後でも実質政策金利は5%前後の高い水準が維持されました。

現在はインフレ対策優先!?

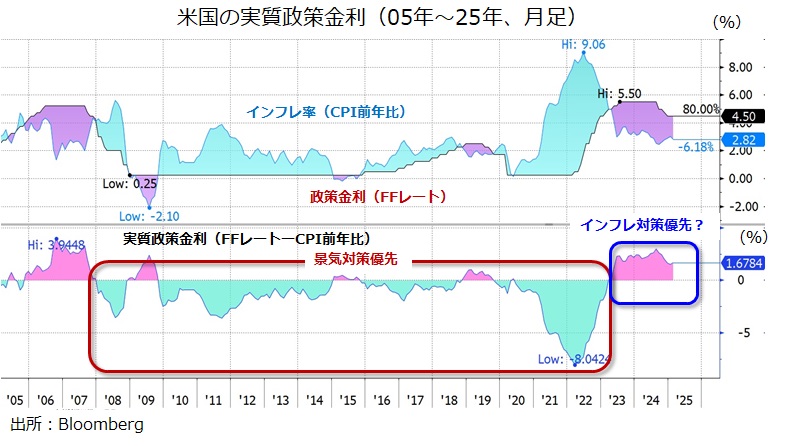

さて、現在の実質政策金利は2%前後。リーマンショック前後から長いマイナスの時期が続きましたが、23年半ば(利上げの最終段階)からプラスに転じました。スタグフレーションの様相が強まるなかで、パウエル議長が率いるFRBがここからどうするかで、米ドル/円の行方が決まるのかもしれません。

パウル議長はバーンズ路線かボルカー路線か

70年代のFRB議長はアーサー・バーンズ氏(終盤の短期間はウィリアム・ミラー氏)、80年代は上述したポール・ボルカー氏でした。バーンズ氏は当時のニクソン大統領(やその後のフォード大統領、いずれも共和党)から相当に金融緩和圧力をかけられたとの指摘もあるようです。ただ、スタグフレーションというあまり経験のない状況下で有効な対応ができなかったという面もあるのかもしれません。

パウエル議長は、過去の経験に学んだうえで、バーンズ路線をとるのか、ボルカー路線を目指すのか。トランプ大統領からの圧力も想定されるなか、パウエル議長の判断が注目されるでしょう。

本日4月4日18時ごろ配信予定のグローバルViewでも解説しますので、是非ご覧ください。

(※1)第1次石油ショック:73年10月第4次中東戦争勃発に端を発した原油価格の急騰

第2次石油ショック:78年1月のイラン革命に端を発した原油価格の急騰

なお、米国では60年代後半ごろもベトナム戦争の疲弊からスタグフレーション的様相を呈していましたが、本稿では石油ショック後に焦点を絞ります。

(※2)公式には2つの別々のリセッションですが、便宜的に80年1月~82年11月のリセッションと考えても問題はなさそうです。

・金融政策が景気対策優先なら米ドル安、インフレ対策優先なら米ドル高?

・70年代後半は景気対策優先、80年代前半はインフレ対策優先

・パウエル議長はどちらの路線に進むのか

3月28日のM2TV(YouTube)グローバルView「スタグフレーションの足音!? 米国の行方」に以下のご質問をいただきました。

米国がスタグフレーションになった場合、FRBはインフレ対策と景気対策のどちらを優先するでしょうか。インフレ対策をとるなら(利上げ)、米ドルは強くなるでしょうし、景気対策をとるなら(利下げ)、米ドルは弱くなるでしょう。70年代の米国のスタグフレーションでは米ドル/円が大幅に下落しました。歴史は繰り返されるのでしょうか。<長文のご質問でしたが、誠に勝手ながら要約させていただきました。ご容赦ください>

ご質問の方は、米国はすでにスタグフレーションになっている、また50年前とは経済構造や各国間のつながりに大きな違いがあるはずとお考えのようです。

*******

米国のスタグフレーション

米国では2度の石油(オイル)ショックを契機に70年代後半から80年代前半にかけてスタグフレーションが起こりました(後掲※1)。米国のリセッションは当時、73年11月~75年3月と、80年1月~7月/81年7月~82年11月(※2)です。

まず、インフレ圧力の高まりに対してFRBは72年ごろから利上げを始め、74年には政策金利を14%まで引き上げます。この段階で米国はすでにリセッション(景気後退)入りしていましたが、米ドル/円は上昇しました。問題はFRBが景気重視で早めの(結果的にみれば時期尚早の)利下げに踏み切ったことです。これによって収まりつつあったインフレが息を吹き返し、米ドル/円は76年初頭の300円超から78年10月に180円近くまで下落しました。

ボルカー氏登場

インフレが再び高騰したことで、79年8月にFRB議長に就任したボルカー氏は思い切った金融引き締め策に踏み切りました。政策金利は80年3月には20%まで上昇。その後も金融引き締めが続き、深刻なリセッションという代償を払いつつも、インフレは終焉しました。ボルカー氏が「インフレ・ファイター」と呼ばれる所以(ゆえん)です。この局面では、米ドル/円は大きく変動しつつも82年には280円近くまで上昇、85年9月のプラザ合意まで250円前後で推移しました。

以上をまとめると、70年代後半の金融政策は「景気対策優先」、80年代前半は「インフレ対策優先」と定義できそうです。両者の違いは実質政策金利(ここではFFレートからCPI前年比をひいたもの)をみれば一目瞭然です。「景気対策優先」では、実質政策金利はマイナス~ほぼゼロ。「インフレ対策優先」では、インフレ鎮静の過程および鎮静後でも実質政策金利は5%前後の高い水準が維持されました。

現在はインフレ対策優先!?

さて、現在の実質政策金利は2%前後。リーマンショック前後から長いマイナスの時期が続きましたが、23年半ば(利上げの最終段階)からプラスに転じました。スタグフレーションの様相が強まるなかで、パウエル議長が率いるFRBがここからどうするかで、米ドル/円の行方が決まるのかもしれません。

パウル議長はバーンズ路線かボルカー路線か

70年代のFRB議長はアーサー・バーンズ氏(終盤の短期間はウィリアム・ミラー氏)、80年代は上述したポール・ボルカー氏でした。バーンズ氏は当時のニクソン大統領(やその後のフォード大統領、いずれも共和党)から相当に金融緩和圧力をかけられたとの指摘もあるようです。ただ、スタグフレーションというあまり経験のない状況下で有効な対応ができなかったという面もあるのかもしれません。

パウエル議長は、過去の経験に学んだうえで、バーンズ路線をとるのか、ボルカー路線を目指すのか。トランプ大統領からの圧力も想定されるなか、パウエル議長の判断が注目されるでしょう。

本日4月4日18時ごろ配信予定のグローバルViewでも解説しますので、是非ご覧ください。

(※1)第1次石油ショック:73年10月第4次中東戦争勃発に端を発した原油価格の急騰

第2次石油ショック:78年1月のイラン革命に端を発した原油価格の急騰

なお、米国では60年代後半ごろもベトナム戦争の疲弊からスタグフレーション的様相を呈していましたが、本稿では石油ショック後に焦点を絞ります。

(※2)公式には2つの別々のリセッションですが、便宜的に80年1月~82年11月のリセッションと考えても問題はなさそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。