中銀ウィークと地政学リスク!?

2025/03/17 13:19

【今週のポイント】

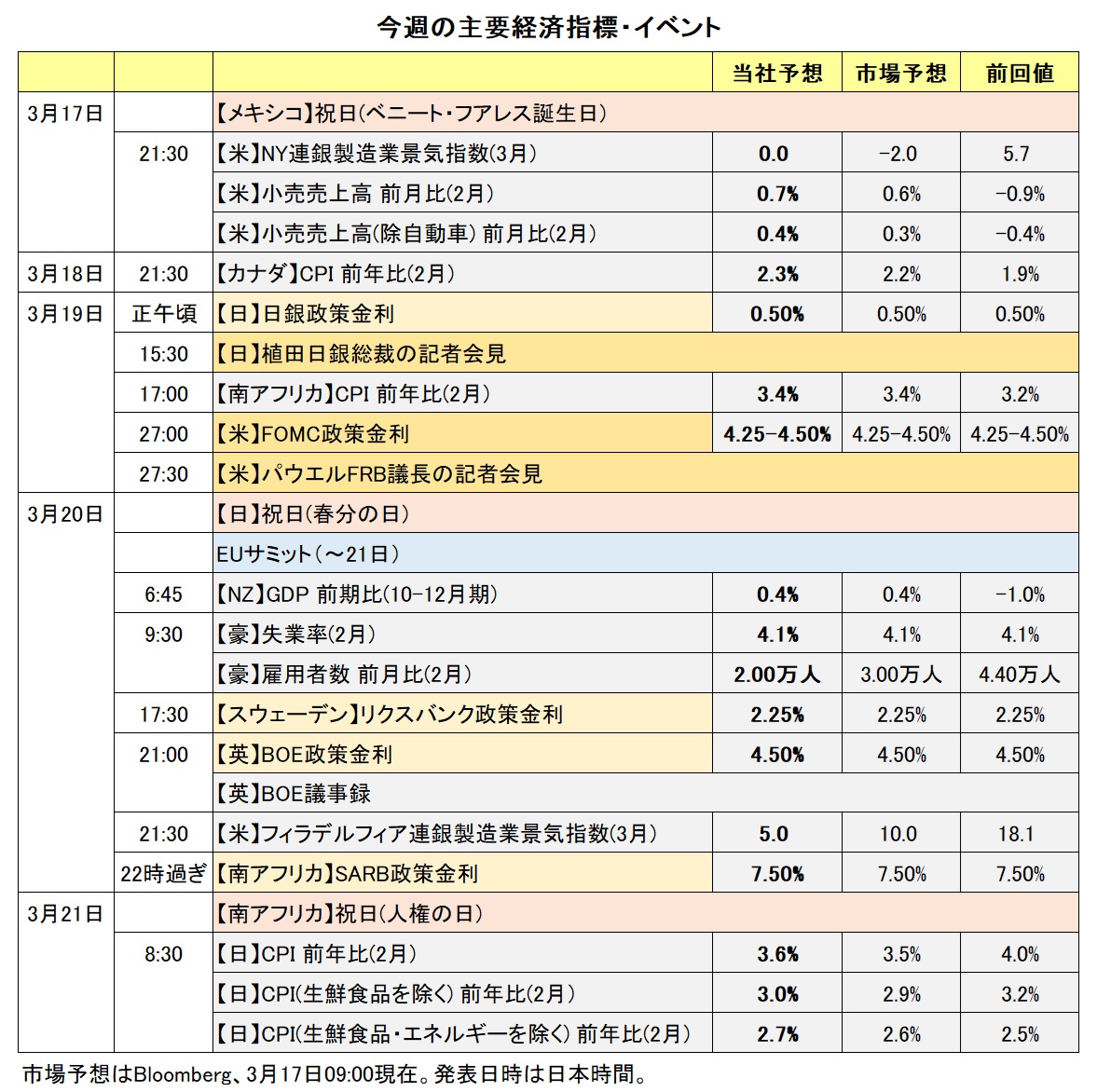

・日銀、FRB、BOE(英中銀)は次の政策変更に関してヒントを出すか

・リクスバンク(スウェーデン中銀)は利下げ打ち止め接近を示唆するか

・豪州やNZの経済指標で市場のRBAやRBNZの金融政策見通しが変化するか

先週(3/10- )は米株が大幅に下落するなど、トランプ政権の鉄鋼・アルミ関税や貿易相手国による対抗措置を巡る動きが引き続き金融市場を揺さぶりました。今週は米通商政策に関する目立ったイベントはなさそうです。

もっとも、4月2日には米国の相互関税発動やUSMCA(米国・メキシコ・カナダ協定)に関連する関税適用除外の解消などが予定されています。その前に、トランプ大統領が何らかのメッセージを発しないか、各国・地域からの応酬はないか、なども注意する必要がありそうです(時間帯によっては東京市場が直撃を受ける可能性もあります)。

今週は、米FRB(連邦準備制度理事会)や日銀、BOE(英中銀)などの政策会合が開催されます。いずれも現状維持が予想されています。5月以降の追加措置(日銀は利上げ、その他は利下げ)に関してどのようなヒントが示されるでしょうか。それとも、明確なフォワードガイダンスはなく、関税などを巡り不透明感が強いことや都度判断することが強調されるでしょうか。

今回の米FOMC(連邦公開市場委員会)では3カ月に1度の経済・金融見通しが公表されます。「ドット・プロット(参加者の25-27年末時点の政策金利予想の集計)」が示す政策金利の軌道を市場はどう受け止めるでしょうか。パウエルFRB議長の記者会見では、関税、政府削減、(今後議会が審議する)減税などトランプ政権の経済政策に関する見解を問われそうです。FOMC前には小売売上高や住宅着工件数、鉱工業生産など2月の経済データが発表されます。

日銀について、市場では7月の利上げ予想が有力のようです。それに向けての地ならしは行われるでしょうか。植田総裁の記者会見では、日銀が重視する賃金動向に関する判断や米国に関する見解が示されるでしょうか。17年ぶりの高値圏にある長期金利(10年物国債利回り)が一段と上昇するようなら、円高を招くかもしれません。ただ、「急な金利上昇には(例外的に)国債買入れの増額で対応する」とのメッセージが繰り返されそうです。

英MPC(金融政策委員会)では、現状維持を前提とすれば、その票決にも注目です。前回2月に0.25%利下げを決定した際には、7人の委員のうち2人が0.50%の利下げを主張しました。足もとでは景気の軟調が継続する一方で、賃金やCPI(消費者物価指数)はやや上振れしています。市場がMPCの決定は「タカ派的」と判断すれば、利下げ観測が後退して、英ポンド高につながりそうです。

20-21日にはEUサミット(欧州連合首脳会議)が開催されます。そこでの議題は、ウクライナ支援や域内の安全保障・防衛費増額などが中心となりそうです。トランプ政権が仕掛ける「貿易戦争」への対抗措置なども話し合われるかもしれません。地政学リスクに絡んで、市場のリスクオン/オフのセンチメントが変化すれば、株価や為替相場にも影響が出るかもしれません。<西田>

*******

米FOMCによってFRBの追加利下げ観測が高まる場合、米ドル/カナダドルは軟調に推移し、一方で豪ドル/米ドルやNZドル/米ドルは堅調に推移しそうです。

日銀会合後に行われる植田総裁の会見によって市場の追加利上げ観測が後退する場合、豪ドル/円やNZドル/円などのクロス円は上値を試す展開になるかもしれません。

トランプ米政権による関税をめぐる報道に引き続き要注意です。関税について新たな報道が出てくれば、市場が反応しそう。その場合、関税が課される対象国の通貨には下落圧力が加わると考えられます。

20日にSARB(南アフリカ中銀)の政策会合が開かれます。南アフリカランドはこの結果に反応する可能性があります。

南アフリカの1月CPI(消費者物価指数)は前年比3.2%と、SARBのインフレ目標(3~6%)に収まったものの、上昇率は3カ月連続で高まりました。また、世界的な貿易戦争が激化するおそれがあり、南アフリカのVAT(付加価値税)の引き上げがどうなるのかはっきりしていません(※)。そのため、SARBは政策金利を現行の7.50%に据え置くとみられます。

※南アフリカのゴドングワナ財務相は12日に、25/26年度予算案を発表。予算案にはVATを25年5月1日に0.5%引き上げ、26年4月1日にさらに0.5%引き上げることが盛り込まれましたが、連立相手であり第2党の民主同盟はVAT増税に反対しており予算が成立するメドは立っていません。

20日の会合で政策金利が据え置かれて、さらにSARBの声明や会合後に行われるクガニャゴ総裁の会見がタカ派的な内容になれば、南アフリカランドにとってプラスになりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:144.000円~151.000円>

先週11日、米ドル/円が一時146.493円と、昨年10月上旬以来の安値をつけ、その後は反発しました。ただ、今週も明確な方向感が出にくい状況は続くかもしれません。

米ドル/円のプラス材料になるとすれば、以下のケースでしょう。

・米国の小売売上高、住宅着工件数、鉱工業生産などが景気堅調を示唆。

・先週末の米長期金利(10年物国債利回り)や株価の反発が今週も継続。

・「ドット・プロット」やパウエル議長の会見などから、FOMCの結果が「タカ派的」。

・日銀会合が「ハト派的」、植田日銀総裁が日本の長期金利上昇をけん制。

・ロシアが米国の停戦案を受け入れて、市場のリスクオフが後退(米ドルは対円以外で軟化!?)。

米ドル/円のマイナス材料になるとすれば、上のケースが裏目に出る場合でしょう。とりわけ、縮小傾向にいったん歯止めがかかったようにみえる日米長期金利差が再び縮小するケースや、EUサミットを経て欧州の安全保障面からリスクオフが強まるケース、EUが国防費増大で足並みをそろえて域内の長期金利が上昇する(=当該通貨が対米ドルで上昇)ケースなどにも要注意かもしれません。

トランプ政権による関税発動はこれまで、対象国通貨に対する米ドル高を演出してきました。しかし、徐々に米経済への悪影響が意識され始めているようにもみえます。対象国が報復措置を講じれば、結局のところ最も大きく悪影響を受けるのは米国となり得るからです。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ(NOK/SEK) 予想レンジ:0.93000Sクローナ~0.98000Sクローナ>

NOK/SEKは3月3日に21年以降の変動レンジの下限であった0.95000Sクローナを下回りましたが、13日以降再び0.95000Sクローナを上回っています(日本時間17日11:00時点)。いわゆる下に往って来いでした。NOK/SEKが下げた背景は、世界経済に対する懸念から原油価格が下落したこと(=Nクローネ安要因)、欧州の国防費増大がスウェーデンの国防産業にプラスになるとみられたこと(=Sクローナ高要因)などでしょう。

ノルゲバンク(ノルウェー中銀)が政策金利を4.5%に維持する一方で、リクスバンク(スウェーデン中銀)は政策金利を昨年5月以降6回計1.75%引き下げて2.25%とし、両国の政策金利差は拡大してきました。ただ、ノルゲバンクが1月の政策会合で3月利下げの意向を表明する一方で、リクスバンクの利下げ打ち止めが近いとの見方が強まっています。

20日には、リクスバンクの政策会合が予定されています。その結果を受けて、市場の打ち止め観測は高まるでしょうか。他方、ノルウェーの2月CPIが市場予想を大きく上回って加速したので、ノルゲバンクの利下げ観測は足もとで後退しているようです。ノルゲバンクの利下げ観測が再び高まるまでは両国の政策金利差(ノルウェー>スウェーデン)が意識されやすいかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09300NZドル~1.11000NZドル>

20日に豪州の2月雇用統計とNZの24年10-12月期GDP(国内総生産)が発表されます。これらの結果が材料になりそうです。

RBA(豪中銀)は前回2月17-18日の政策会合で0.25%の利下げを実施。RBAが利下げしたのは20年11月以来4年3カ月ぶりです。市場ではRBAは5月19-20日の会合で0.25%の追加利下げを行うとの見方が有力です(次回3月31日-4月1日の会合については政策金利の据え置きを予想)。

RBNZ(NZ中銀)は前回2月19日の会合で0.50%の利下げを実施。RBNZの利下げは4会合連続、0.50%の利下げは3会合連続です。RBNZは次回4月9日と次々回5月28日の会合でいずれも0.25%の追加利下げを行うとの見方が市場では有力です。

豪州の雇用統計とNZのGDPの結果を受け、市場のRBAとRBNZの金融政策見通しがどのように変化するか注目です。仮にRBAの追加利下げ観測が高まり、RBNZの追加利下げ観測が後退すれば、豪ドル/NZドルは24年12月9日安値の1.09350NZドルに向かって下落する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.40000カナダドル~1.45500カナダドル>

今週の米ドル/カナダドルは、18-19日のFOMC(米連邦公開市場委員会)の結果に影響を受けそうです。FOMCによってFRBの追加利下げ観測が市場で高まる場合、米ドルが全般的に売られて、米ドル/カナダドルは堅調に推移する可能性があります。

トランプ米政権による関税をめぐる報道に引き続き注意が必要です。トランプ政権は4月2日に貿易相手国と同率の関税を課す「相互関税」を発動する考えです。また、同日にはUSMCA(米国・メキシコ・カナダ協定)準拠品の適用除外措置も解消する予定です。

トランプ大統領は3月7日に「カナダが乳製品と木材に課す関税は極めて高い」、「関税を下げなければ、カナダは同じ税率の関税が課されることになる。相互関税だ」と述べました。

対カナダ関税について新たな報道が出てくれば、カナダドルが反応しそうです。高率の対カナダ関税が課される可能性が高まる場合、カナダドル安圧力が生じると考えられます。

1月に辞意を表明していたカナダのトルドー首相が14日にサイモン総督に辞表を提出し、正式に辞任。BOC(カナダ中銀)とBOE(英中銀)の総裁を務めた経験があるカーニー氏が首相に就任しました。カーニー新首相が関税で圧力を強めるトランプ政権にどう対応するのか注目されます。

カナダでは10月20日までに総選挙が実施されます。与党・自由党の支持率回復を受け、カーニー首相は早期に議会下院を解散して総選挙に踏み切るとの報道があります。下院が解散された場合、カナダの政局も材料になるかもしれません。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。